-

连接人,信息和资产

2022年山东省城投债到期回售规模维持高位,偿债主体集中,地市级和区县级占比高,超短融和私募债规模较大。

作者:张颜亭王硕

来源:中证鹏元评级(ID:cspengyuan)

主要内容

(1)2022年山东省城投债到期回售规模维持高位,偿债主体集中,地市级和区县级占比高,超短融和私募债规模较大。2022年山东城投到期回售规模合计1,563.28亿元,位列全国第四,发行主体级别以AAA和AA+为主,其中地市级和区县级到期回售规模分别为650.12亿元和510.22亿元,超短融和私募债规模分别为451.50亿元和449.60亿元。

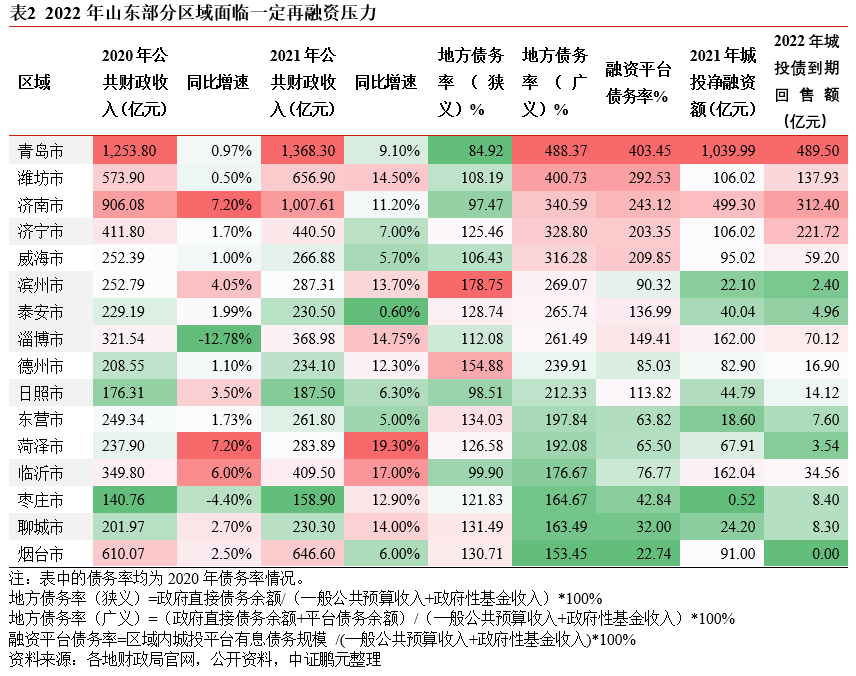

(2)山东省2022年到期回售城投债区域集中度高,关注潍坊市、济宁市信用环境恢复及再融资情况。2022年青岛市、济南市、济宁市和潍坊市城投债到期回售金额分别为489.50亿元、312.40亿元、221.72亿元和137.93亿元,合计占全省规模的比重达78.17%,集中度较高。其中,2021年潍坊市和济宁市城投净融资规模均有所下降,但2021年区域财政表现良好,叠加信用修复举措的实施,需重点关注2022年区域信用环境恢复和再融资情况。

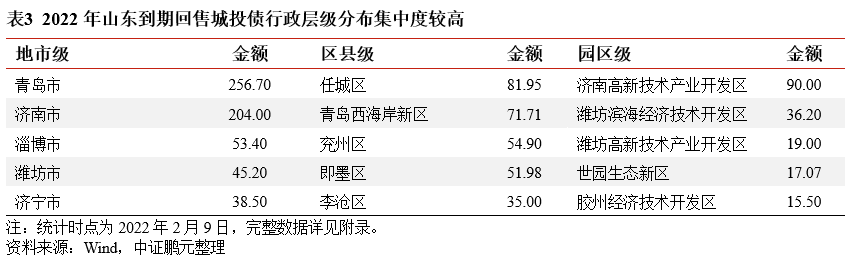

(3)2022年山东省城投债到期回售平台行政层级区域分化明显,地市级平台以青岛和济南为主,区县级平台以济宁和青岛为主,园区级平台集中在济南、潍坊和青岛。山东省2022年到期回售平台行政层级分化明显,地市级层面,青岛和济南市级平台到期回售规模分别为256.70亿元和204.00亿元;区县级层面,济宁以任城区和兖州区为主,青岛以青岛西海岸新区、即墨区和李沧区为主;园区级层面,济南高新技术产业开发区、潍坊滨海经济技术开发区和潍坊高新技术产业开发区、世园生态新区和胶州经济技术开发区平台到期回售规模较为突出。

一、2022年山东省城投债到期回售规模维持高位,4月为全年偿债高峰,到期回售主体级别以AAA及AA+为主,地市级和区县级主体占比较高,超短融和私募债规模较大

根据wind数据,以2022年2月9日为统计基点,2022年全国城投债偿还规模合计27,994.43亿元,较2021年下降15.20%,江苏省、浙江省、湖南省、山东省、四川省到期回售规模合计15,075.76亿元,占全国城投债到期回售规模的比重过半;从构成来看,到期偿还量27,994.43亿元、共4,010只,提前偿还本金2,325.56亿元、共1,263只,回售246.97亿元、共60只。

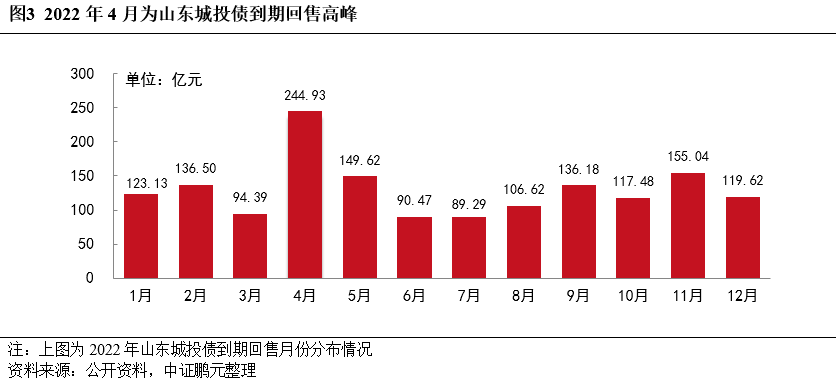

2022年山东城投债偿还及回售规模合计1,563.28亿元,同比下降6.06%,但仍维持高位,规模占全国比重的5.58%,排名第四;其中到期规模1,392.76亿元,提前偿还本金规模144.65亿元,回售规模25.87亿元。此外,2022年山东城投债到期回售规模占存量城投债规模(截至统计时点)的比重为16.52%,整体集中度不高。分月份来看,2022年4月为山东城投债全年偿还高峰,当月到期回售金额合计244.93亿元,占全年金额的15.67%。

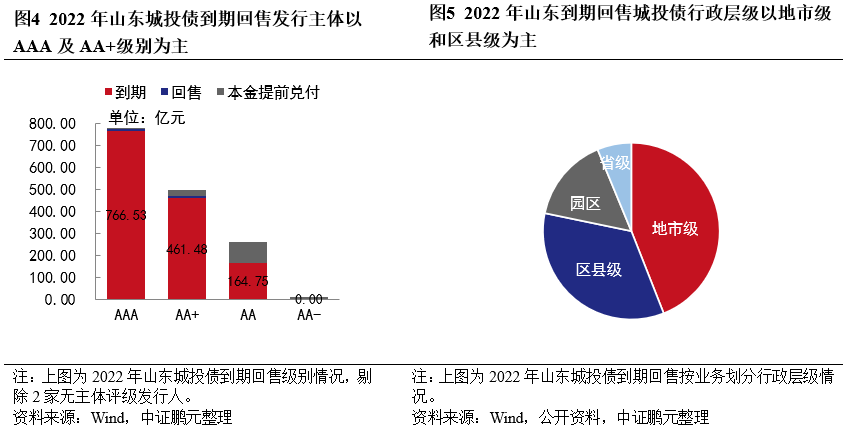

从级别分布来看,2022年山东到期回售城投债发行主体以AAA及AA+级别为主,二者规模合计占比达82.38%。具体来看,AAA主体到期金额最高,达766.53亿元,占比55.04%,其次为AA+主体到期金额461.48亿元,占比33.13%,AA主体到期金额164.75亿元,无AA-主体;回售规模较小,其中AAA主体金额9.6亿元,AA+主体金额9.2亿元;本金提前兑付以AA级别主体为主,金额11.68亿元。

行政层级方面,地市级和区县级平台为2022年山东城投主要偿债主体,省级、地市级、区县级和园区平台到期回售城投债规模分别为92.63亿元、650.12亿元、510.22亿元和220.84亿元。

2022年交易商协会、证监会系统和国家发改委三大监管部门山东城投债到期回售规模分别为877.57亿元、480.77亿元和204.94亿元,占总规模的比重分别为56.14%、30.75%和13.11%。分品种看,山东2022年到期回售城投债中超短融和私募债占比较高,二者占总额比重分别为28.88%和28.76%,企业债占比13.11%。

二、山东省2022年到期回售城投债区域和主体分布集中度较高,且各区域间分化较为明显

潍坊、济宁受区域信用环境影响2021年净融资表现下滑,关注2022年信用环境恢复及再融资情况

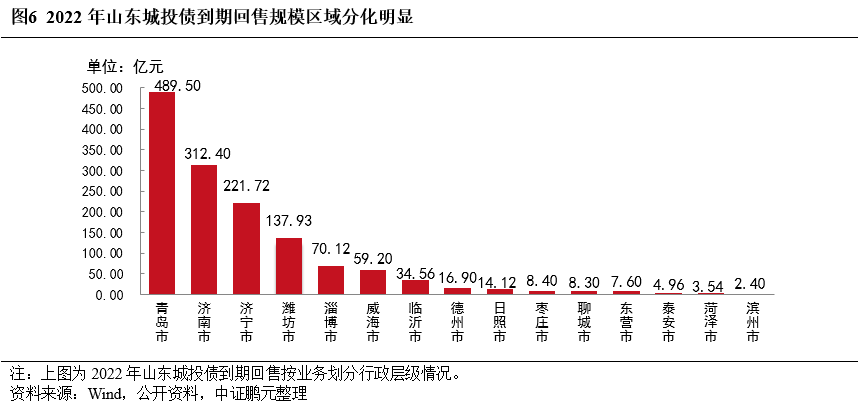

从各区域到期回售金额绝对值来看,2022年青岛市、济南市、济宁市和潍坊市到期回售金额分别为489.50亿元、312.40亿元、221.72亿元和137.93亿元,合计占全省比重达78.17%,烟台市无到期回售债券,滨州市、菏泽市、泰安市到期回售规模均在5亿元以下,各区域到期回售规模分化明显。

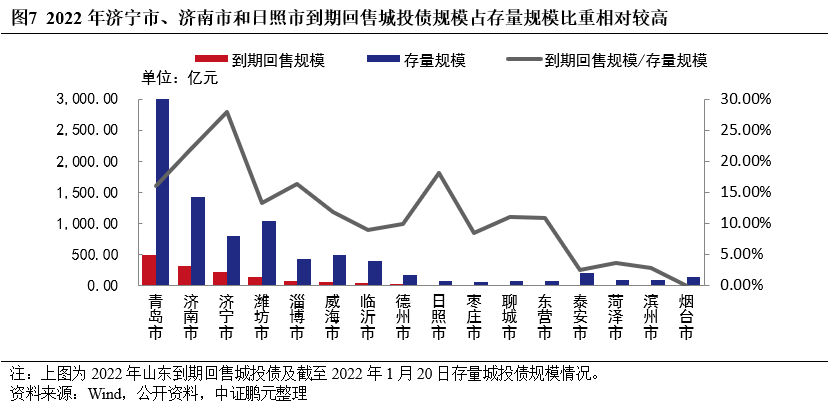

从各区域到期回售规模相对占比(到期回售规模/存量债券规模)看,济宁市、济南市和日照市到期回售规模占当期存量城投债规模的比重分别为27.86%、21.98%和18.14%;到期回售规模排名靠前的青岛市和潍坊市该比例分别为16.03%和13.30%,2022年偿还集中度不高。

债务率方面,除烟台市外,省内其他公共财政收入排名前列的区域债务率水平均排名靠前。其中,青岛市财政实力极强,狭义地方债务率水平不高,依托强大的经济财政实力,2021年青岛城投净融资额1,039.99亿元,位列全省首位,区域平台融资活跃,青岛市2022年城投到期回售规模达489.50亿元,但基于较强的经济财政基础和良好的再融资环境,到期回售及债务续接压力整体可控。

潍坊市广义地方债务率仅次于青岛,但受区域信用环境影响2021年潍坊城投净融资规模为106.52亿元,较2020年下降较多,较多新增融资用于借新还旧。2021年潍坊市公共财政收入大幅增长,绝对规模超过烟台,叠加区域内信用修复举措的实施,2022年重点关注区域信用环境恢复和再融资情况。

济南市、济宁市、威海市广义地方债务率均超过300%。济南市和济宁市2022年到期回售规模分别为312.40亿元和221.72亿元,存在一定的短期债务偿付压力,其中济南作为省会,经济财政实力较强,金融资源集中,市场认可度高;济宁市则亦受区域信用环境影响,净融资规模下降,2022年偿债压力相对突出;威海市财政规模相对较小,融资平台债务率达209.85%,区域债务压力较重,但2022年到期回售规模仅59.20亿元,整体压力不大。

地市级平台到期回售以青岛和济南为主,济宁和青岛的区县级平台到期回售规模较为突出,园区级平台到期回售集中在济南、潍坊和青岛

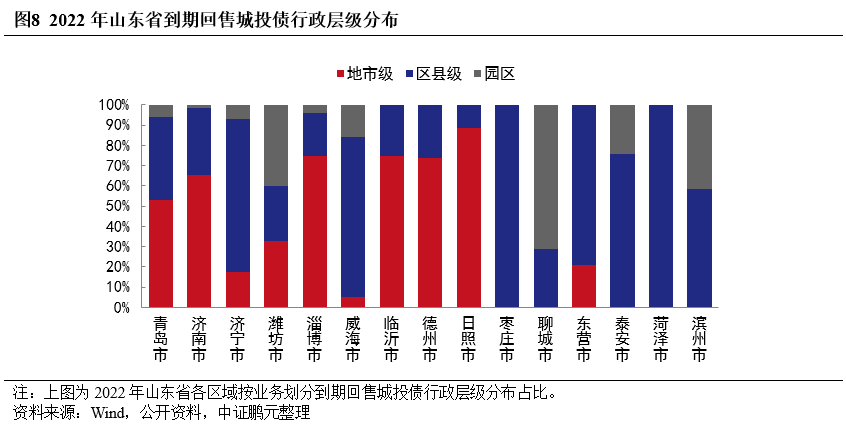

地市级平台层面,青岛市、济南市、淄博市、潍坊市和济宁市的市级平台到期回售规模分别为256.70亿元、204.00亿元、53.40亿元、45.20亿元和38.50亿元,合计占地市级城投到期回售规模的比重达91.47%。从各区域地市级到期回售规模占比来看,日照市占比最高,达88.67%;其次为淄博市、临沂市和德州市,占比均接近75%;济南市和青岛市占比分别为65.30%和53.21%;枣庄市、聊城市、泰安市、菏泽市和滨州市不存在地市级到期回售城投债。

区县级平台层面,城投到期回售规模前五大区县包括任城区、青岛西海岸新区、兖州区、即墨区和李沧区,金额分别为81.95亿元、71.71亿元、54.90亿元、51.98亿元和35.00亿元,合计占区县级到期回售规模的比重为48.52%。从区域分布来看,前五大区县中任城区和兖州区均隶属于济宁市,青岛西海岸新区、即墨区和李沧区均隶属于青岛市;枣庄市和菏泽市到期回售城投债均为县级平台,分别为滕州市、曹县和郓城县;威海市、东营市、泰安市和济宁市区县平台占比分别为82.40%、78.95%、75.81%和75.55%;日照市区县平台占比仅11.33%;淄博市、临沂市、德州市、聊城市区县平台占比均在30%以下。

园区层面,济南高新技术产业开发区到期回售规模为90.00亿元,远超其他园区;潍坊滨海经济技术开发区和潍坊高新技术产业开发区到期回售规模合计55.20亿元;世园生态新区和胶州经济技术开发区到期回售规模合计32.57亿元;上述园区到期回售规模合计占全省园区规模的比重达78%。从占比分布来看,聊城经济技术开发区平台到期回售城投债占比最高,为71.08%;潍坊滨海经济技术开发区和潍坊高新技术产业开发区到期回售城投债占比合计40.02%,超出潍坊市地市级和区县级平台;临沂市、德州市、日照市、枣庄市、东营市和菏泽市则无园区平台债券到期。

从主体分布来看,地市级平台中,济南城市建设集团有限公司、青岛国信发展(集团)有限责任公司和青岛城市建设投资(集团)有限责任公司到期回售规模均超过100亿元;区县级平台中,济宁市兖州区惠民城建投资有限公司和济宁市市中区城建投资有限公司到期回售规模分别为54.90亿元和49.80亿元,位居前列;园区级到期回售规模较大的多为国家级开发区平台,济南高新控股集团有限公司到期回售规模90.00亿元,潍坊滨海投资发展有限公司到期回售规模32.20亿元,整体分化明显。

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~