-

连接人,信息和资产

制度性红利,不可不留心

作者:面包财经

来源:面包财经(ID:mianbaocaijing)

投资港股,得了解恒生系列指数,不然就如同盲人骑瞎马。投资进入成熟期的公司要关注分红,这已经成为港股市场的共识。

2018年5月18日,在香港联交所主板上市不到5个月的正荣地产股东会通过了派息超过4亿港元的决议,颇让注重分红的海外投资者感到欣喜。

而就在这次股东会之前的十多天,正荣地产被恒生指数公司宣布纳入“恒生港股通指数”等重磅恒生系列指数,创下了上市不到4个月就入选的行业记录。

相关指数是港股通证券名单调整的先行指标,这意味着正荣地产有可能在随后被列入港股通证券名单。

调入港股通通常意味着得到来自内地增量资金的加持,流动性大幅增加。此前已经有诸多案例表明,入选港股通的公司有可能享受流动性增加带来的溢价。

双重利好叠加,历史会再一次在正荣地产身上重演吗?讨论这个问题之前,先来说说本次恒生港股通指数成份股的调整情况。

港股通指数扩容:这次只增加了一家公司

恒生系列指数不仅仅包括大名鼎鼎的“恒生指数(HSI)”,还有各种主题指数,在进入港股通时代之后,其中最值得关注的也许就是:恒生港股通指数。

看指数不能只看点位,最关键的是要看成份股调整。很多海外投资者往往挖空心思研究港股通指数的调整动向,从中发掘投资机会。历史数据证明,港股通标的证券名单的每次调整,无论调入还是调出,都有巨大的市场影响。其中既有调入前后股价翻倍的投资机会,也有被调出后股价腰斩的教训。

这么重要的事情,真的不能不研究。今天就来说说最近一次的恒生港股通指数调整,为了整理历史数据,我们整整埋头苦干了一个多星期,希望能对你有帮助。

恒生指数有限公司5月4日公布了最新的恒生指数系列季度检讨结果。与上一批一次性调入44家公司不同的是,这次恒生港股通指数调整只新增了一家公司:正荣地产(6158.HK),调整将于6月4日生效。恒生港股通指数成分由385家扩容到386家。

按照惯例,这意味着正荣地产将可能会被纳入港股通标的股,正式结果有待深交所的正式发布。

这次调整颇让市场意外,不仅仅是因为调整数量为历史上最少,还因为被调整进去的是一家新上市的房地产公司。被调入的正荣地产,2018年1月份才在香港联交所主板上市。从IPO到被调入指数,相隔还不到四个月时间。

此前能享受到这种“绿色通道”待遇的,主要包括代表新经济方向的大热门公司,比如阅文集团(0772.HK)和众安在线(6060.HK)等。阅文集团的大股东是腾讯,众安在线有“三马同槽”的加持——马化腾、马云和马明哲曾联手为众安站台。

为什么进入港股通对一家港股公司,尤其中小市值公司如此重要?

核心在于流动性是有溢价的。港股中小市值上市公司流动性普遍不足,是否进入港股通名单,交易量有着天壤之别,而恒生港股通成份股及其他相关指数调整,又是港股通名单调整的先行指标。

因此,自打港股通开通以来,不少海外投资者高度关注恒生相关系列指数的调整动向,以求能提前埋伏押宝,谋求流动性增加之后的红利。

在2017年8月份港股通名单调整之前,面包财经曾根据入选规则,列出了10家值得关注的公司,有幸猜中了几家。

这次虽然只有一家公司备选,还是按照老规矩来看一看正荣地产,这家恒生港股通指数成股份新兵的情况。

上市4个月入选恒生港股通指数 正荣地产刷新行业纪录

讨论正荣地产之前,先要了解一下什么是恒生港股通指数以及港股通名单的调整历程。

投资港股,没有不知道“恒生指数(HSI)”的,目前包含50只成份股,是港股的风向标。但是当听到恒生港股通指数、恒生国企指数和恒生综合指数等各种看着相似的指数,往往会一头雾水,无法理解其中的关系。我们先来做一个关于恒生港股通指数的小科普。

恒生港股通指数并不是由香港联交所发布,而是和其他恒生系列指数一样,由恒生银行全资子公司恒生指数有限公司负责计算并按季度进行检讨、调整和公布结果。

由于恒生系列指数独特的历史和影响力,早已经成为市场风向标,因此相关成份股也成了沪港通和深港通选择入选股票名单的一个参考甚至依据。

2014年11月沪港通开通时,规定港股通的名单包括恒生综合大型股指数、恒生综合中型股指数成份股以及不在前述指数成份股内但有股票同时在上交所和联交所上市的H股。

2016年12月深港通开通后,则在此前港股通名单选择范围上,增加了市值50亿港元及以上的恒生综合小型股指数的成份股。

恒生指数有限公司则在2016年12月5日,正式推出了恒生港股通指数,旨在反映通过港股通渠道可以投资的香港主板上市证券的整体表现。

下表为2017年至今恒生港股通指数成分股的定期调整情况:

从2017年开始,恒生指数开始公布对恒生港股通指数的季度检讨结果,至今已进行过5次调整,共调入公司102家,调出公司47家,截至2018年5月4日,成份股数量为386只。

此前备受关注的阅文集团和众安在线从上市至调入恒生港股通指数分别耗时90天和130天。

正荣地产从上市到被调入恒生港股通指数的时长为108天,不到4个月。虽然时间略长于超级热门股阅文集团,但却刷新了有记录以来地产行业的最快调入记录,较排在地产行业第二名的佳源国际(2768.HK)少了230天。

调入恒生港股通指数名单后,接着就是等待沪深两个交易所正式公布港股通调整名单。

港股通名单调整:流动性溢价,每次都有大彩蛋

港股通历次名单调整,对市场都有相当大的影响,不少提前押注的投资者获利颇丰。

以深港通调整为例。

长飞光纤光缆(6869.HK)于2017年9月4日正式被调入港股通,调入后三个月,复权股价涨幅达65.93%。其调整前三个月的日均成交量为130万股,调整后三个月的日均成交量为368万股,增长了1.8倍。

再早一点的港股通调入著名案例就是IGG(0799.HK),其在2017年3月6日被调入港股通,调入后三个月,复权股价翻了一番。其调整前三个月的日均成交量为700万股,调整后三个月日均成交量为4000万股,增长了4.7倍。

调入港股通前后股价飙涨,除了公司的基本面因素外,很关键的就是入选港股通后,内地资金南下,带来了增量资金,导致成交量攀升、流动性增加。而通常来讲,在其他要素相同的情况下,流动性一般是可以产生溢价的。

入选港股通名单带来流动性增加,不仅出现在热门股上,而是具有相当的普遍性。统计数据显示,2017年至今调入港股通名单的股票共有106只,调入港股通前三个月的日均成交量平均值为1593万股,调入后三个月的日均成交量平均值为2616万股,增幅达到64%。

足以说明,调入港股通能够为股票的流动性带来大幅提升,而市场通常会给予流动性一定的溢价。这就是所谓的“互联互通”带来的制度性红利。

不过,即便存在套利的空间,仍要基于对公司质地的考察以及对价格合理性的衡量作出投资决策。

上述106只调入港股通名单的股票,调入后三个月的复权股价为上涨的有53只,占比为50%,也就是一半的概率。当然,由于在入选港股通之前,很多股票已经被提前炒高,海外资金低位埋伏,所以如果将计算周期拉长到调入前的一个月,则上涨概率其实远超过50%。

从整体上来看,能够被调入港股通的确是一个大利好。但是,即便是有南下资金的进入和流动性溢价,港股市场仍旧偏向“业绩为王”,公司的基本面才是核心。

接下来,我们就来看看本次唯一一家被调入恒生港股通指数的公司——正荣地产的业绩情况。

三年营收增长5.5倍 上市后被市场追捧

2018年1月16日,正荣地产登陆联交所主板,IPO共计募得资金净额43.92亿港元,其中超额配售募得资金3.99亿港元。

上市后6个交易日,股价涨幅一度高达66%,领涨同一时段港股内房股板块。这6个交易日,正荣地产的日均成交额超过2.5亿港元,相对于同样市值规模的公司而言,是一个相当高的成交量,足以见得市场对其的追捧。

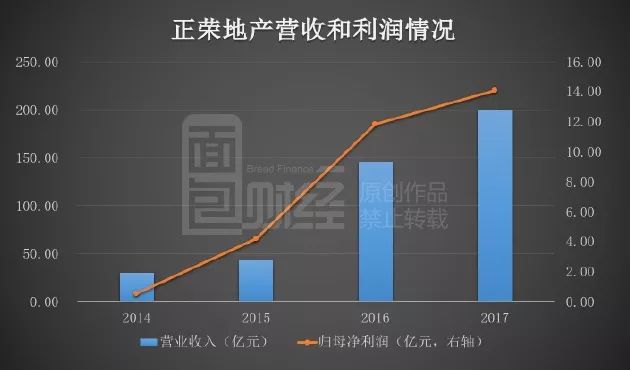

市场对于正荣地产的追捧不是没有道理,直接看营收和利润图:

2014年至2017年,正荣地产营收增长了5.58倍,归母净利润增长了25.58倍。可以看到,2016年是正荣地产业绩发生量级变化的一年,从此前50亿收入级别跃升至百亿收入级别,净利润则从5亿级别跃升至10亿级别。

年报显示,2017年正荣地产营业收入199.95亿元,同比增长36.9%;归母净利润为14.09亿元,同比增长19.1%。

在业绩大增的背后就是合约销售的猛增。2017年,正荣地产实现合约销售701.53亿元,同比增长78.5%,合约销售建筑面积379.54万平米,同比增长102.3%。

另外,近年来正荣地产账上另一项不断增长的资产也受到投资者的关注——自持物业。财报显示:投资物业账面值从2014年的31.14亿元增长至2017年的85.43亿元。

一般来说,自持物业可以贡献较为稳定的收入和现金流。2017年,正荣地产的租金收入约7135.4万元,物业管理服务收益3881.6万元,两者合计约1.1亿元,同比增长62%。

在中国房地产业协会及中国房地产测评中心发布的「2016中国房地产开发企业成长速度10强」中,正荣地产排名第一。

土地储备:2017年拿地41块 完成18个城市布局

土地是房地产企业的核心资源,接下来就要看正荣的土地储备情况。

财报显示:2017年正荣地产新增41幅地块,总建筑面积约710万平米,集中于长三角、福建、西安等地。

按应占份额计算,2017年末正荣地产拥有土地储备约1200万平米,分布在4个核心业务区的18个城市,拥有91个物业项目,其中71个项目为集团开发及拥有,20个项目为合营及联营。总建筑面积为1526万平米,其中正荣地产应占权益建筑面积为1209万平米。

目前,正荣地产土地储备中长三角和海西经济区合计占比超过70%,分别为41.7%和31.2%。长三角的土地储备主要分布在上海、南京、苏州与合肥等一线和核心二线城市。

拿地需要资金,而房企从拿地到卖房回款往往又需要几年时间,因此房地产企业的另一个核心就是融资。

说完土地,就来说说资金。

赴港IPO补血 正荣地产融资成本降低

从过去十多年的发展历程来看,绝大部分内地房地产企业要实现规模与利润的扩充,普遍要经历资产负债率的升降周期,大概的路径是:加大土地储备——债务增加——资产规模扩张——负债率攀升——销售额提升——股权融资——负债率下降——进入新循环周期。

这一路径在这两年的大牛股——中国恒大和融创的发展历程上明显,尽管此前的高负债率屡被诟病,但是由于在房地产低谷期大量增加土地储备,扩充资产规模,又在股价飙升之后,通过引入战略投资者和股权再融资,降低负债率。

在这一过程中,恒大的总资产规模迅速扩张,从2009年底的630.71亿,增加到2017年底的17617.52亿元。

尽管负债率长期偏高,但由于具备庞大的资产规模,在本轮地产大牛市中,恒大却成了领涨急先锋。2017年的股价涨幅高达4.57倍,总市值增加了2000多亿港元,许家印在富豪榜上的排名也急速上升,甚至一度成为首富。

正荣地产也在经历类似的资产扩张路径。

根据正荣地产IPO资料,2015年公司净负债权益比为326.2%,随后开始降低财务杠杆。负债率情况如下图:

2017年末,正荣地产净债务权益比为183.2%,较2015年下降了42%。

由于港股IPO所募集资金在2018年才入账,因此2017年的负债率数据没有体现出IPO的影响。在2017年年报中,正荣地产称,假设公司在2017年末收到2018年1月份IPO募得的资金,那么测算得到公司净债务权益比进一步下降至120.2%。

除了IPO降杠杆外,正荣地产正在增加融资渠道,比如发行资产支持证券,即ABS。

2018年4月份,正荣地产在上交所发行以购房尾款为支持的ABS,合计融资24.21亿元,其中优先级23亿元,利率7.3%。

近年来,我国房地产商开始通过ABS渠道进行融资,其中一个原因是发行ABS主要是对支持资产进行评级,这可以突破对发行主体评级的限制,有助于发行企业改善资金情况。

对于房企来说,负债成本也相当重要,负债利率的变动往往反映出资本市场对公司的信用定价。

根据年报,2017年正荣地产的借债加权平均实际利率为7.3%,较2016年的8.5%下降了1.2个百分点。

市净率回归行业均值 调入港股通能否收到彩蛋?

至此,我们对正荣地产有了大致的了解。话题再回到正荣地产被调入恒生港股通指数上。

正荣地产在经历了上市之初被市场热炒之后,伴随着大盘调整,估值水平开始回落。截止2018年5月18日,总市值约200亿港元,市净率2.03倍,处于行业均值附近,但明显低于恒大、碧桂园和融创等龙头公司。

以下是四家地产公司市净率对比情况。

上市四个月后,正荣地产不仅被纳入了恒生港股通指数,同时还被纳入了恒生港股通中小型股指数、恒生港股通中国内地公司指数和恒生港股通非AH股公司指数,这使得进入深港通的概率大幅增加。

根据5月18日股东会批准的派息方案,正荣地产拟派发期末股息每股0.1港元,合计派发股息4.123亿港元,占2017年纯利的21.7%,这一现金派息率在今年香港内房股中颇为可观,股息发放日为7月上旬。市场的观点认为,正荣地产目前发展正进入成熟期,上市后资产负债率大幅降低,且未来一个时期现金储备较为充裕,有条件在保证公司可持续发展的前提下,加大对投资者的现金股利回报。

那么,如果正荣地产被正式调入港股通标的名单,流动性溢价导致的价值重估能否再次上演?

值得关注。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!