-

连接人,信息和资产

中小房企将退出深圳的拿地市场?龙岗取消村股份公司选取意向合作方的环节后,中小房企已无法再通过成为村股份公司意向合作方的方式拿地或提前锁定项目。

作者:西政资本

笔者按:

房企在深圳拿地一般都是靠两种方式,第一种是靠实力,典型的比如国央企、头部民营房企在土地招拍挂市场或村股份公司招商过程中的竞拍和竞标;第二种是靠关系,典型的比如各种跟村股份公司、村民或其家族、各类领导、被拆迁户等具有裙带和利益关系的人所取得的项目,其中一般都是以壳公司或中小企业作为城市更新、土地整备利益统筹、非农/征返地合作开发等项目的意向合作方或前期服务商等形式出现,其中与村股份公司合作的项目占了绝对的比重。

一、中小房企将退出深圳的拿地市场?

就深圳而言,龙岗区是中小房企通过成为村股份公司的意向合作方以提前锁定房地产项目的最大试验田,不管是城市更新还是土地整备利益统筹、非农建设用地或征地返还用地的合作开发,中小房企的拿地身影一直都最为活跃。

2022年3月26日,深圳市龙岗区人民政府办公室印发了《龙岗区社区股份合作公司集体用地开发和交易监管实施细则》(深龙府办规〔2022〕2号,以下简称“龙岗集体用地监管新规”)。新规取消了“意向合作方”的流程,对存量的意向合作方参与正式合作方的招商设置了优惠条件,但对《意向合作书》的到期续签等给予了明确的限制。

几家已取得村股份公司地产项目意向合作方资格的民营房企反馈说,不管是《意向合作书》的续期还是提前启动公开交易方式选定正式合作方,村股份公司对于中小房企类的意向合作方都明确提出希望(或者说要求)捆绑强主体开发商一起参与项目,准确地说就是意向合作方的合作续期或正式合作方的竞选必须有国央企、头部民营房企等优质房企的背书或站台,而这让存量的中小房企类意向合作方都颇感为难。

在深圳的拿地市场中,中小房企对招拍挂市场一直都只能望洋兴叹,因此大部分情况下只能凭各种过硬的关系拿到城市更新、土地整备利益统筹、非农或征返地合作开发等项目,而这些项目中绝大部分都有村股份公司的影子(也即属于村企合作的项目)。龙岗取消村股份公司选取意向合作方的环节后,中小房企已无法再通过成为村股份公司意向合作方的方式拿地或提前锁定项目。根据新规的要求,虽然村股份公司各类地产项目都可以先招商引入正式合作方,然后再立项,但在一步到位的情况下,村股份公司基于集体资产保值增值以及对项目开发建设的风险控制等考虑,对正式合作方的门槛设置基本只能锁定在优质的国央企或者稳健的大型民营房企、地方龙头民营房企等范畴,也即中小房企今后既无法再参与意向合作方的竞选,已成为意向合作方的中小房企今后的合同续期也不得不考虑引入强主体开发商,如果参选正式合作方则更得提前解决强主体开发商的引入问题,否则村股份公司层面将很难让中小房企类的意向合作方在后续合作中成功过会。

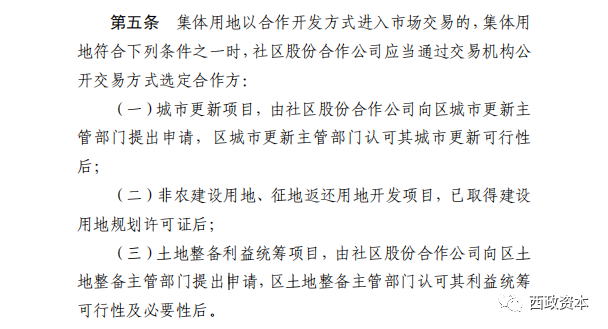

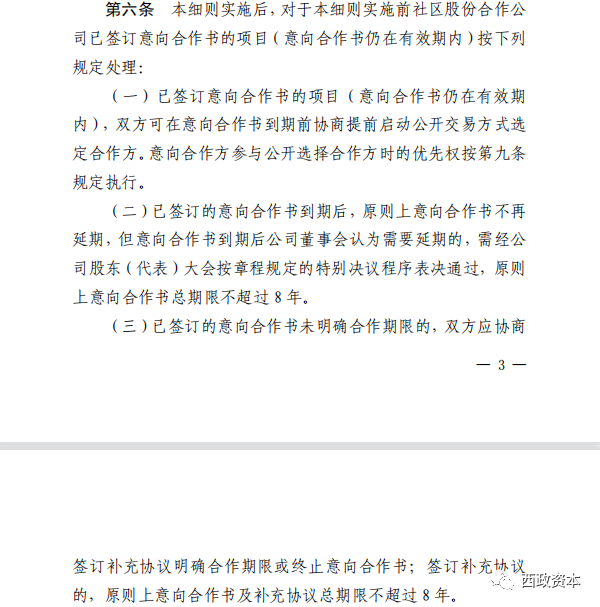

以下就龙岗集体用地新规的相关规定列举如下:

二、中小房企在深圳拿地市场的生存空间

市场方面认为,龙岗的集体用地监管新规发布后,村股份公司存量的中小房企类意向合作方或前期服务商将不得不考虑将项目转让给国央企、稳健的头部或地方龙头民营房企等强主体开发商,或者是引入强主体开发商一起合作。从政策走向来看,不管是龙岗还是深圳的其他各区,村股份公司今后通过招引意向合作方开展地产项目前期工作的情况将越来越少,也即中小房企通过取得意向合作方资格的方式拿地的路径将逐步退出市场,深圳的土地市场也可能最终由国央企与优质的头部或地方龙头民营房企所占据。当然,就项目推进本身而言,即便是今后村股份公司的公开招商,中小房企在竞选正式合作方方面仍旧有一定的空间,比如有的村股份公司只认这家公司或这个老板,或者是这家公司、这个老板与村股份公司的紧密合作关系很难被其他任何企业取代;再比如中小房企从一开始就与强主体开发商以合作方式进入项目,中小房企充分发挥各种协调性的功能,毕竟跟村股份公司的“关系”这种东西非常玄妙,也经常不可取代。除此之外,对于未涉及到与村股份公司合作的项目,一些前期孵化能力很强或者拆迁谈判、各种关系和资源具有绝对优势的中小企业也依旧能在前期拿项目方面独占一片市场,比如做到项目完成立项或者通过专规后马上找大型开发商接盘。

三、意向合作方与前期服务商的项目退出与项目转让

就龙岗集体用地监管新规的影响而言,中小房企逐步退出村企合作项目已是大势所趋。需注意的是,对于存量的村股份公司的意向合作方来说,不管是将项目全部还是部分(比如项目公司股权)转让给强主体开发商,目前比较难处理的还是交易对价的支付和税费负担的问题,具体分析如下:

1. 城市更新、土地整备利益统筹等前期项目公司的转让一直都存在高溢价的税费负担问题,几年前,大部分转让方都是通过在税收优惠地设立合伙企业或个人独资企业(以下简称“税收优惠地载体”),由税收优惠地载体持有项目公司股权,然后再由税收优惠地载体转让其持有的项目公司股权,并就转让所得适用经营所得个人所得税核定征收政策的方式降低转让税费。近几年来,因收购方基本都要求项目公司必须有跟收购对价对应的有票成本,因此在交易模式方面,转让方基本都是以前期包干费用的形式安排税收优惠地载体向项目公司收款和开票,以解决收购方对交易对价的支付和项目公司的有票成本问题。

2. 2021年12月30日,财政部、税务总局发布了《关于权益性投资经营所得个人所得税征收管理的公告》(财政部 税务总局公告2021年第41号)。2022年春节过后,上海、江西、江苏等省市的税收优惠地都大范围地将原来对个人独资企业与合伙企业个人所得税的核定征收调整成了查账征收。迄今为止,城市更新项目转让所涉的常规税筹路径被全部封堵。

3. 在目前的形势下,很多开发商采用了提前收购项目所处范围内的物业,并由收购方安排收购后的项目公司向转让方(或被拆迁方)支付高额的拆迁补偿费用的形式,以解决交易价款的支付、转让方的节税和项目公司的有票成本问题。现实的问题是,小产权房转让在确权方面的难度,以及这些明显超过常规标准的拆迁补偿款是否能税前扣除,或者城市更新/土地整备局和税局是否认可这种天价拆迁成本,目前在实务操作中仍面临很多操作障碍。当然,回归到税收优惠地的操作逻辑上,有不少同行提出转让方可以通过设立个体工商户并让其享受“经营所得个人所得税核定征收政策”的方式解决交易对价的支付和项目公司的有票成本问题。我们认为,商业合理性、四流一致是所有交易的基础,因此在操作层面要特别注意税务层面的合规风险。

2026年1月24日杭州,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

投资交易/买包-运营管理-处置/分散诉讼/分散执行/调解全流程

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~