-

连接人,信息和资产

在求稳、自救为主基调的房企圈里,中国金茂最近干了一件大事。

作者:杆姐

在求稳、自救为主基调的房企圈里,中国金茂最近干了一件大事。

6月10日,中国金茂及中国宏泰发展发联合公告,中国宏泰发展拟被中国金茂私有化,并撤销中国宏泰发展股份在港交所的上市地位。

中国金茂以每股2.13港元收购其未持有的中国宏泰发展股权,每股注销价较停牌前收市价每股1.84元有溢价约30.43%。

受此影响,萎靡大半年的中国宏泰发展股价起飞,当日涨了20%+,中国金茂股价则跌了2.82%。

01“小华夏幸福”业绩难看

如其官网介绍的,始创于1995年,以产业构建、园区运营和基础设施投资为核心业务。2014年在香港联交所主板上市。

官网里中国宏泰给自己划分了6大战略板块,分别是通航板块、大文旅板块、大健康板块、科创板块、工业设计、能源板块。

公告里称,中国宏泰主要从事业务有三大类,大型产业市镇的规划、开发及营运;物业开发、物业租赁。

从这里杆友们应该看出来,虽然都是在讲产业、园区的故事,但中国宏泰和华夏幸福还是有明细的不同。

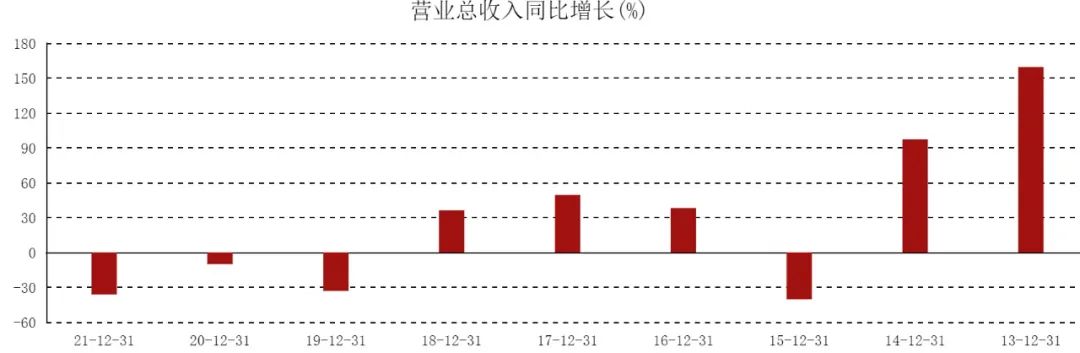

华夏幸福这两年日子难过,侧重一级市场的中国宏泰也并没有多好。应该说从2019年开始,中国宏泰就开始在走下坡路,而2021年尤甚。

图片来源|东方财富(特此感谢)

归母净利润下滑更狠,上述时间段内分别为-25.19%、1.94%、-79.79%。

2021年,中国宏泰的归母净利润腰斩不止,为1.71亿元。

图片来源|东方财富(特此感谢)

02 一个缺钱,一个踩坑?

肉眼可见的是,2021年中国宏泰的盈利指标大都在断崖式下跌。但另一方面,杠杆地产认为其核心资产负债指标似乎并未有较为明显改观,有些反而在朝不好的趋势发展。

资产负债率同比微升——从2020年的57.7%上升到2021年的57.8%,当然也不算高哈;流动负债占比依然不低(2021年为54.24%);

图片来源|东方财富(特此感谢)

现金及现金等价物2021年末进一步下降到8.41亿元,2020年这一数据为9.57亿元,2019年为12.61亿元。

实际上2021年中国宏泰也在想办法纾困。也就是这一年,中国宏泰与中国金茂结下了不解之缘。

某种程度上,对中国宏泰来说这是当时的一笔“救命钱”,因为彼时正值其美元债到期的关键节点。

但1个多月后的8月中下旬,中国宏泰却交出了一份让人大跌眼镜的半年报:上市以来最大的业绩下滑。此刻杠杆地产默默心疼中国金茂1秒钟。

这次的公告,中国金茂相当于把宏泰发展彻底收入囊中。但买卖是否划算估计也只有双方自己知道。

在宏泰发展上市以来最差成绩单面前,25.65亿港元不是一笔小数目。

03 “金主”的烦恼

不过对中国金茂而言,私有化中国宏泰发展的这些钱或许不算多。

截至2021年末,其现金及现金等价物有310.51亿元。2021年的营收也增长了50%,从600亿元到至900.60亿元,去年取得这个成绩的房企实属罕见。

但中国金茂也有一些行业问题,比如增收不增利。2021年无论毛利率还是净利率,都更低了。

另外联合公告里,对于这次私有化于各方的裨益如此说:

中国宏泰股份的低交易流通量可能令计划股东难以在不对中国宏泰股份价格造成不利影响的情况下进行大量场内出售。因此,计划为计划股东提供实时变现其投资以换取现金的机会,并将接纳计划的所得款项重新调配至其他投资机会。

在合并这些项目后,金茂的盈利指标真会有所改善吗?我们拭目以待。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!