-

连接人,信息和资产

美国总统拜登签署了禁止美国从俄罗斯进口能源的行政令。同日,英国也宣布在2022年底之前停止进口俄罗斯的石油及相应石油产品。

作者:主权部

来源:联合资信(ID:lianheratings)

美国总统拜登签署对俄能源进口禁令

当地时间3月8日,美国总统拜登签署了禁止美国从俄罗斯进口能源的行政令。同日,英国也宣布在2022年底之前停止进口俄罗斯的石油及相应石油产品。同日,欧盟也提出“REPowerEU”的计划,旨在2030年之前摆脱对俄罗斯的能源依赖。当地时间3月11日,美国总统拜登签署行政令,认定卡塔尔为重要非北大西洋公约组织盟友。当地时间3月12日,德国联邦国务秘书处表示,为减少对俄罗斯的能源依赖,德国正与卡塔尔讨论能源供应的问题。

联合点评:俄乌冲突的持续发展导致欧美对俄罗斯的制裁逐步升级,从经济制裁蔓延到了能源制裁。由于欧盟对俄罗斯的能源贸易高度依赖(40%左右),导致欧洲对俄的制裁都有所顾虑和克制。美国因自身能源储备充足,主张强硬对俄能源制裁,并积极推进能源替代,既可以阻止欧洲在经济和贸易方面进一步向俄罗斯靠拢,又可以借此削弱俄罗斯的经济发展动力。不过,短期内卡塔尔可能无法取代俄罗斯对欧洲的能源供给地位。卡塔尔主要市场为亚洲,与中国、韩国和日本等都签订了长期天然气协议且亚洲的能源需要也呈现日益增长的趋势。在此背景下,短期内卡塔尔恐没有足够的额外产能供给欧洲,欧美或将继续寻求更多元的能源供给以达到替换俄罗斯能源的目的。

美国2022财年预算规模达约1.5万亿美元

当地时间3月11日,美国参议院通过了总计1.5万亿美元的2022财年联邦预算案。其中,国防支出达7,820亿美元,占到总预算的一半以上,同比上涨5.6%;非国防支出约7,300亿美元,同比增长6.7%。此外,此次预算法案中还包括对乌克兰和东欧国家的136亿美元援助。

联合点评:由于共和党和民主党就财政预算使用和分配上产生严重分歧,美国国会一直采取短期政府拨款的方式来维持联邦政府的运营。两党之间的争论在于国防支出和疫情救助资金规模上的分歧,为了确保法案的通过,民主党在最后削减了对疫情救助的相关资金来获取共和党的支持。不过,当下的乌克兰危机一定程度上也加速了两党达成共识的进程。

美国2月通胀率逼近8%

当地时间3月10日,美国劳工部公布数据显示,美国2月消费者价格指数环比上涨0.8%,同比上涨7.9%,达到了自1982年1月以来的最高水平,其中食品价格同比上涨7.9%,能源价格同比上涨25.6%,住房价格同比上涨4.7%。剔除波动较大的食品和能源价格后,核心CPI同比上涨6.4%。

联合点评:从数据上来看,美国物价上升主要是由能源和食品价格上涨推动所致。其中,俄乌冲突引发的能源供给担忧导致2月能源价格大幅上涨,成为拉升美国物价上涨的主要因素。供应链扰动的持续拉升了原材料、运输和劳动力成本导致企业提高食品价格来维持利润空间,成为2月食品价格上行的主要原因。美联储下周将迎来3月议息会议,2月的高通胀率数据结合美国对俄罗斯的能源制裁导致能源价格走势将面临较大不确定性,使得通胀率在短期内回落的概率较低,因此预计美联储货币政策转向将如期进行。

欧洲央行宣布将加快结束资产购买计划

当地时间3月10日,欧洲央行公布利率决议,将继续维持其再融资利率、边际贷款利率和存款机制利率分别为0.00%、0.25%和-0.50%不变化。但在此次声明中,欧洲央行剔除了在临近加息前结束资产购买计划的表述,并表示如果中期通胀预期不回落,欧洲央行将于2022年三季度结束购债。

联合点评:在英国央行两次加息和美联储货币政策转向预期逐步上升的背景下,欧洲央行一直保持2022年暂不加息的“鸽派”立场,此次明显“鹰派”的声明或是因为通胀预期的上扬所致。目前,欧元区2月的通胀率已经升至5.8%,高于市场预期,也远高于欧央行2%的通胀目标,而随着俄乌冲突的持续,显著增加了欧洲通胀率的上行风险和经济发展的不确定性。特别是在欧洲对俄罗斯能源具有较大依赖的背景下,欧洲难以在短期内找到替代选择,能源价格的持续波动将对整个欧洲经济带来较大的影响。

英国1月GDP增长强劲

当地时间3月11日,英国国家统计局公布数据显示,英国1月GDP环比增速达0.8%,超出经济学家预期0.1%和前值-0.2%;同比来看,1月GDP增速同比上涨10%,高于预期9.3%和前值6%,是自2021年6月以来的最强劲的月度增长。

联合点评:英国1月GDP增速超预期走好,主要是受益于低基数效应和服务业走好。2021年12月,英国经济因再次受到奥密克戎的扰动而出现小幅衰退。1月,随着疫情的威胁逐步下降,民众消费再次反弹,特别是酒吧和餐馆等外出服务消费以及批发和零售行业的显著转好,带动1月经济明显上扬。经济走势的超预期走好,叠加通胀压力(5.5%),预计英国央行下周将再度加息。

日本1月经常账户出现巨额逆差

当地时间3月8日,日本财务省公布数据显示,日本2022年1月进口额同比增长39.9%至8.2万亿日元;出口额同比增长15.2%至6.6万亿日元,因此贸易逆差为1.6万亿日元,由去年同期的顺差转为逆差,是其2014年以来的最大逆差额。

联合点评:日本经常账户逆差的走扩主要是由能源价格大幅上涨所致。地缘政治冲突引发了全球能源价格的波动,由于原油是日本主要的进口产品,油价的上扬显著抬升了其1月的进口额。此外,供应链的持续中断也导致日本汽车出口放缓,拖累其出口表现,导致日本经常账户逆差走扩。

尹锡悦当选韩国新总统

当地时间3月10日,韩国中央选举管理委员会发布的数据显示,韩国最大在野党国民力量党总统候选人尹锡悦成功当选新一任总统。尹锡悦出生于1960年,曾担任首尔中央地方检察厅长和韩国检察总长。在担任检察官期间,尹锡悦拘捕了“亲信干政门”中的朴槿惠、崔顺实和三星电子副会长李在镕等人;在调查贪腐案中也将韩国前总统李明博送进监狱。

联合点评:韩国新总统尹锡悦上台或将面临较大的内外挑战。对内而言,尹锡悦将面临在疫情扰动下提振经济的挑战。韩国自疫情防疫政策放开以来,每日新增确诊病例屡创新高,导致其疫情走势再度严峻。在此背景下,高通胀(3.7%)、高家庭负债以及经济复苏趋缓等都将是尹锡悦上台后需要应对的难题。此外,尹锡悦将面临在执政党拥有较少议会席位的背景下推动相关立法和政策的落地的挑战。对外而言,在竞选中,尹锡悦主张在外交立场上亲美反华并赞成对朝鲜采取更加强硬态度,与当前韩国外交立场较为不同。在尹锡悦的领导下,韩国将如何平衡在中美两国之间以及与保持半岛的和平稳定,都将是其执政的巨大挑战。

伊核谈判暂停

当地时间3月11日,伊朗外交部发表声明表示,伊核协议维也纳会谈暂停谈判。伊朗方面表示,谈判已经取得重大进展,但仍剩下两三个条款未能与美国达成一致。伊朗外交部也表示谈判暂停是为解决分歧做准备。同日,欧盟外交事务与安全政策高级代表博雷利表示,由于外部因素,伊核谈判暂停。

联合点评:伊核谈判虽再生波折,但目前来看双方均有较强动力来促成谈判的成功,伊核协议达成的希望犹存。自2021年12月重启伊核谈判以来,由于分歧较大,伊核谈判持续胶着,随着俄乌冲突的爆发,针对俄罗斯与伊朗的经济贸易免受制裁的要求更是使得伊核谈判进一步复杂化。此外,美国对伊朗提出的新要求引发伊朗方面的不满也对谈判达成添加了阻力。不过,美国和伊朗当下对于恢复伊核协议都具有相同的意愿:一方面,俄乌冲突下,美国希望伊朗能够提供原油来稳定油价的波动和补齐市场能源需求的缺口;另一方面,伊朗也期望借助此次协议的达成重返国际原油市场。

国家主权评级动态

3月7日,惠誉将白俄罗斯长期本、外币主权信用等级由“B/B”下调至“CCC/CCC”。3月10日,穆迪将白俄罗斯长期本、外币主权信用等级由“B3/B3”下调至“Ca/Ca”,评级展望调整为“负面”。惠誉和穆迪认为,新的制裁将对白俄罗斯的偿债意愿和能力带来了不确定性。具体来看,外部融资渠道的限制对白俄罗斯的金融稳定性带来了重大风险并可能危及其偿债能力。随着制裁的继续和累加,也将打击白俄罗斯的宏观经济表现。俄罗斯是白俄罗斯的主要外部支持来源,但在俄罗斯自身深受经济制裁和打压下,其对白俄罗斯的财政或债务支持将存在较大的不确定性。根据白俄罗斯财政部信息,2022年和2023年白俄罗斯将面临分别约24亿和33亿美元的主权债务,其中包括2023年2月到期的8亿美元国际债券。在外债压力较大的背景下,外部融资环境趋紧,宏观经济恶化以及俄罗斯的支持存在不确定性,惠誉和穆迪认为白俄罗斯的违约风险大幅上升,因此双双下调其信用等级。

惠誉下调俄罗斯长期本、外币主权信用等级至“C/C”

3月8日,惠誉将俄罗斯长期本、外币主权信用级别由“B/B”下调至“C/C”。惠誉认为,自俄乌发生军事冲突以来,一系列的制裁和事态发展进一步削弱了俄罗斯偿还债务的意愿。具体来看,一是俄罗斯宣布用卢布偿还特定国家的债务的行为将迫使这些国家的债务将重新采用俄罗斯卢布进行计算;二是俄罗斯中央银行宣布将限制非居民转让以本币计价的俄罗斯联邦政府债券(OFZ)。在此背景下,惠誉认为,逐步加重的制裁和能源贸易都可能使得俄罗斯有选择的不履行其主权债务。因此,惠誉下调俄罗斯长期本、外币主权信用级别至“C/C”,列入负面观察名单。

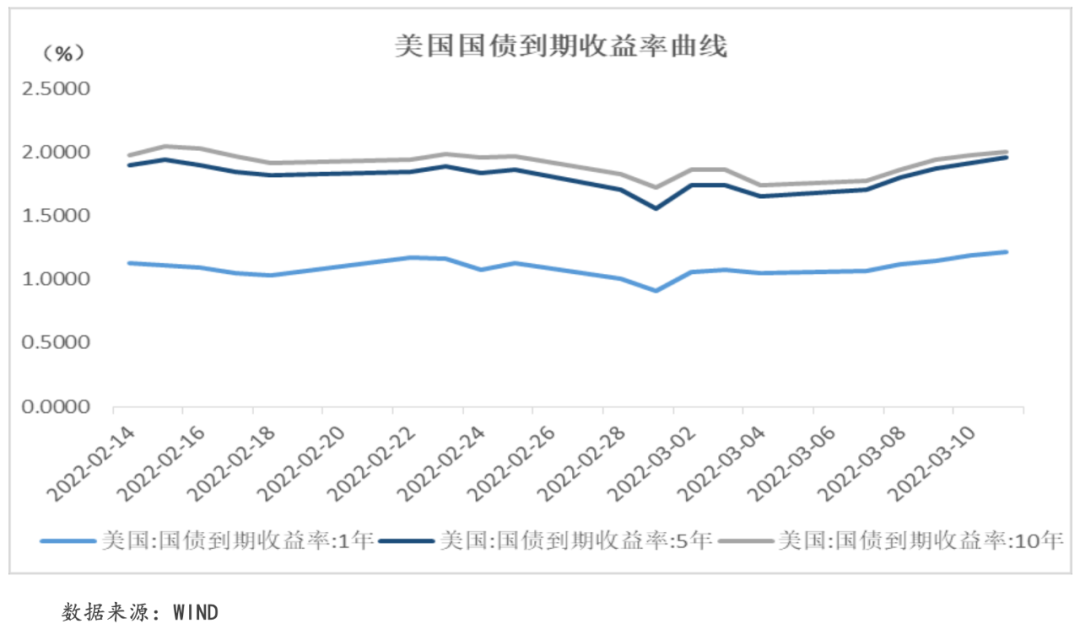

主要经济体利率及汇率走势

本周,俄乌冲突持续发酵引发市场对通胀率持续走高的担忧,美国2月通胀率已升至美联储通胀率目标4倍水平,在此背景下,美债收益率全线上扬。具体来看,本周1年期、5年期和10年期美国国债平均收益率较上周分别上涨12.80个、17.20个和11.00个BP至1.15%、1.85%和1.91%。

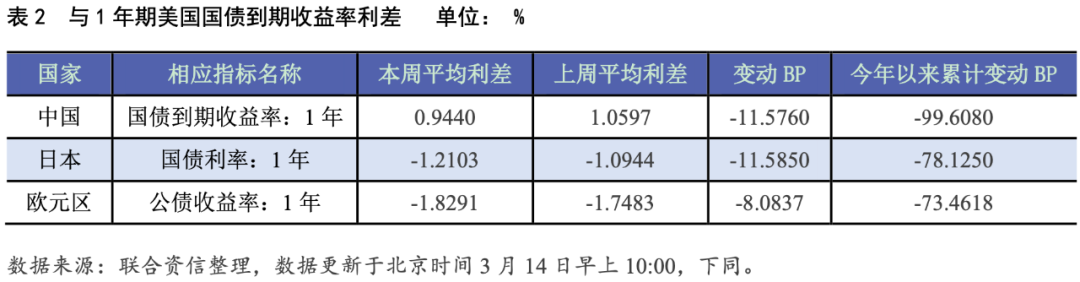

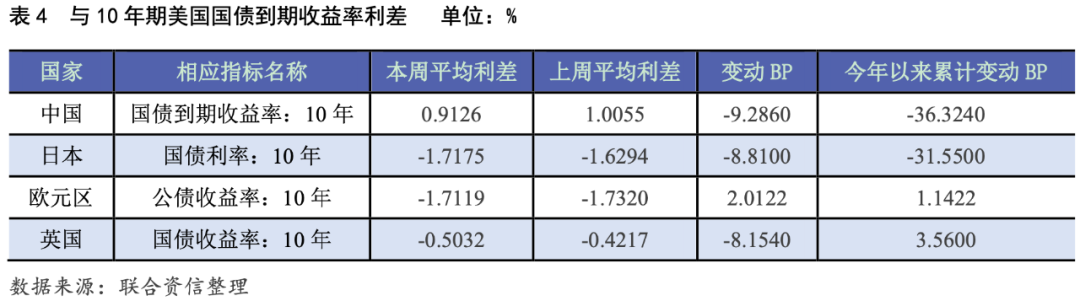

本周各期限中美国债平均收益率利差全线收窄,1年期、5年期和10年期中美国债平均收益率利差分别较上周收窄11.58个、17.50个和9.29个BP至0.94%、0.70%和0.91%。本周1年期、5年期和10年期日美国债平均收益率利差分别较上周走扩11.59个、14.65个和8.81个BP至-1.21%、-1.83%和-1.72%。本周1年期和5年期欧元区公债与相应期限美债平均收益率利差分别较上周走扩8.08个和4.53个BP至-1.83%和-1.99%,10年期欧元区公债与相应期限美债平均收益率利差则较上周收窄2.01个BP至-1.71%。本周5年期和10年英美国债平均收益率利差分别较上周走扩10.73个和8.15个BP至-0.63%和-0.50%。

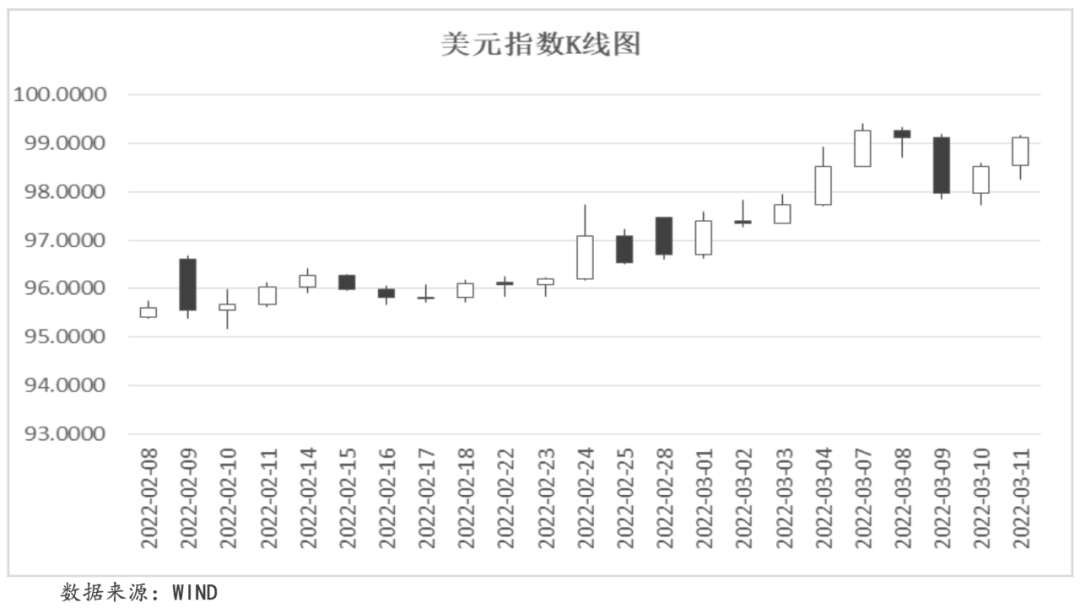

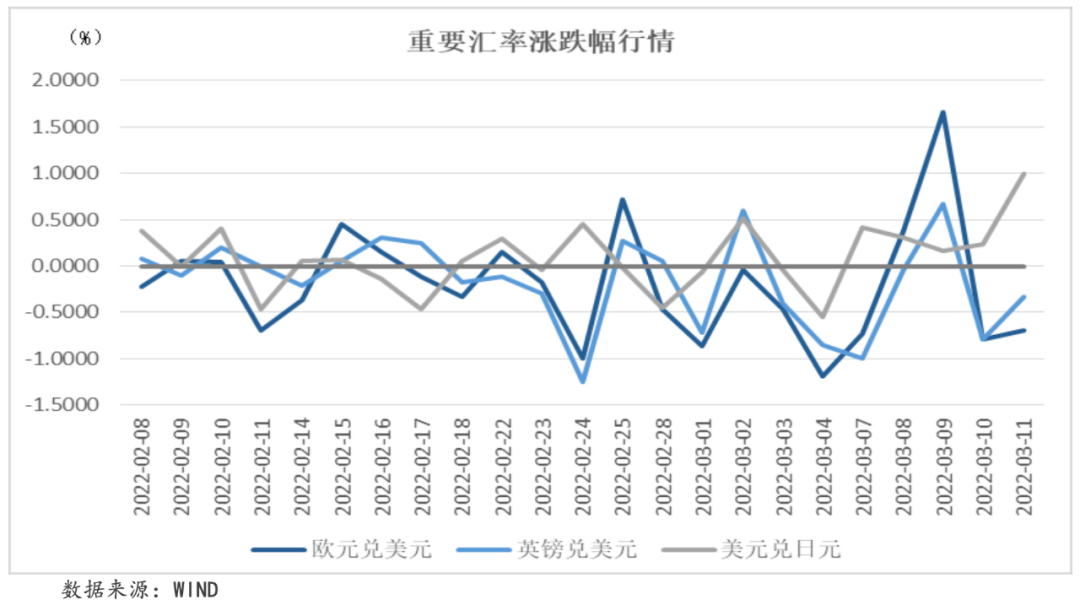

美元指数微涨,其他主要非美货币涨跌互现

本周,美元指数围绕俄乌冲突走势跌宕起伏,整体呈小幅上行之势。周二,美国和英国宣布对俄罗斯能源禁运以及欧洲积极接洽其他能源供应方,市场避险情绪上扬,支撑美元上行。随后,俄乌冲突出现缓和迹象,市场避险情绪有所下滑,美元指数有所回落。截至本周五,美元指数收于99.1263,周内累计收涨0.62%。

本周,俄乌冲突引发的通胀不确定性和难民危机等问题都将对欧洲经济增长带来压力,打压欧元走势,本周欧元兑美元收于1.0913,周内累计收跌0.12%。本周,英国1月GDP增速虽超预期走好,但由于俄乌冲突给未来经济前景带来较大的不确定性,市场对数据表现持警惕和谨慎的态度,英镑有所承压,本周英镑兑美元收于1.3040,周内累计收跌1.43%。本周,在美元小幅走强的背景下,日本贸易表现不佳,导致日元有所走弱,美元兑日元收于117.2950,周内累计收涨2.05%。

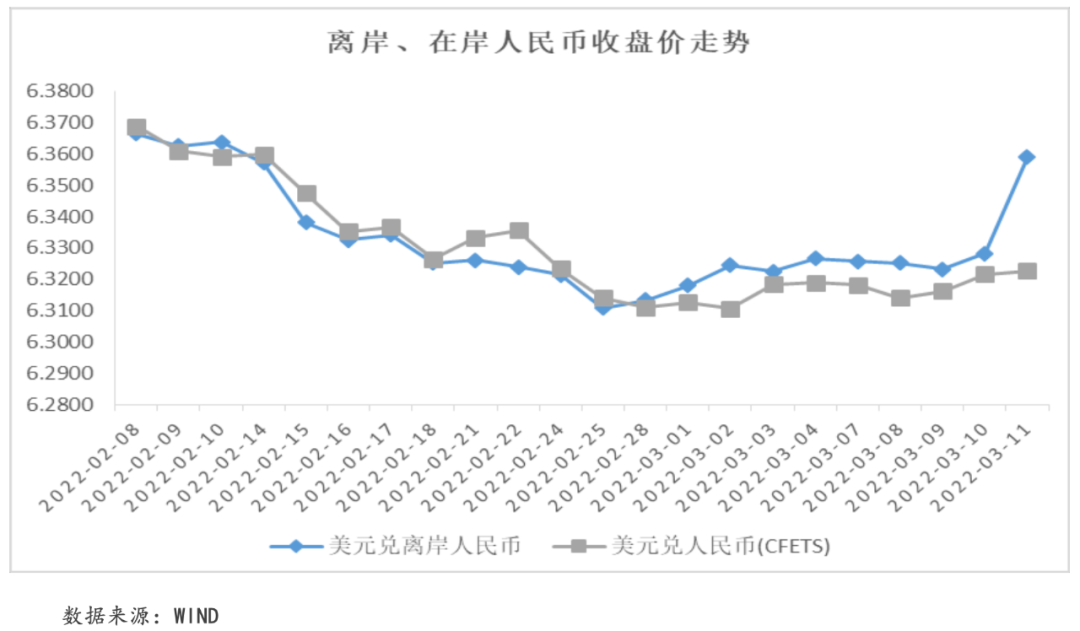

本周,中国前2个月进出口数据同比上涨13.3%,支撑在岸人民币走强,截至周五,美元兑在岸人民币汇率收于6.3228,周内小幅下跌0.03%。此外,在美联储将开启货币转向的背景下,海外资本流出打压离岸人民币表现,截至周五,美元兑离岸人民币汇率收于6.3588,周内小幅收涨0.57%。

国际大宗商品价格走势

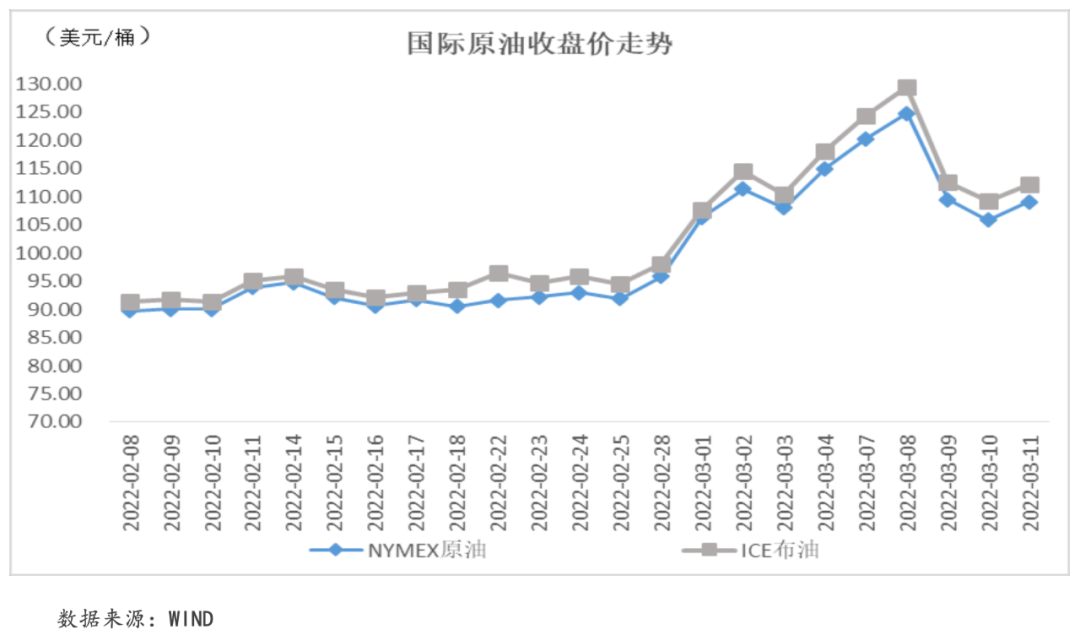

本周,虽然地缘政治风险仍存对未来石油供给产生影响,但原油供给或有所上扬的信息令原油价格有所回落。本周,阿联酋驻美国大使发布声明赞成石油增产,并表示将呼吁“OPEC+”提高产量;国际能源署在本周也发表声明表示在必要时候将释放更多原油储备以应对油价的上行;美国也加大了与委内瑞拉的接触,市场预期美国或通过放松对委内瑞拉的制裁来满足国内石油需求;伊核谈判虽仍未达成一致,但达成协议希望犹存,一旦协议达成,伊朗石油将会进入全球市场。在供给或将上扬的市场预期下,原油价格出现回落。截至本周五收盘,NYMEX原油价格收于109.09美元/桶,周内累计收跌10.09%;ICE布油价格收于112.12美元/桶,周内累计收跌8.69%。

黄金价格连续两周上涨

本周,乌克兰的地缘政治局势仍在持续发酵,市场避险情绪支撑黄金价格上行。周二,美国和英国分别发布对俄罗斯能源禁运的消息引发市场恐慌情绪,一度拉升黄金价格突破2,050美元/盎司的关口,创下2020年9月以来的新高。随后,俄乌冲突出现一些缓和迹象,黄金价格出现回落,但俄乌冲突带来的市场通胀预期走高一定程度阻止了黄金价格的进一步下滑。截至本周五,COMEX黄金价格收于1,992.30美元/盎司,周内累计收涨0.70%。

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~