-

连接人,信息和资产

12月20日,中国证券业协会发布了修订后的《非公开发行公司债券项目承接负面清单指引》。

作者:二排

来源:ABS视界(ID:ABS-ABN)

2019年12月20日,中国证券业协会发布了修订后的《非公开发行公司债券项目承接负面清单指引》。一些自媒体悚人的标题着实把二排吓了一跳,比如《中证协:非公开发行公司债券承销机构不得承接地方融资平台公司项目》。二排仔仔细细对比了一下2018年版负面清单和本次修订的负面清单,发现此次修订内容主要涉及两项条款,分别为《附录》第四条和第十三条(全文对比见附件),具体来看:

一是将被采取行政监管措施或纪律处分而完成整改的发行人排除于负面清单外。

为防范公司债券市场风险,给予发行人纠错后的公司债券融资机会,本次修订将原负面清单中“最近12个月内因违反公司债券相关规定被中国证监会采取行政监管措施;或最近6个月内因违反公司债券相关规定被证券交易所等自律组织采取纪律处分”的内容调整为“最近12个月内因违反公司债券相关规定被中国证监会采取行政监管措施,或最近6个月内因违反公司债券相关规定被证券交易所等自律组织采取纪律处分,尚未完成整改的”。

根据第十三届全国人民代表大会第一次会议批准的国务院机构改革方案,原国土资源部的职责已经整合。因此本次修订将“闲置土地”、“炒地”、“捂盘惜售”、“哄抬房价”等违法违规行为认定的主体进行了相应调整。

至于地方融资平台公司,2018年版和本次修订版本的表述一样,即地方融资平台公司是指根据国务院相关文件规定,由地方政府及其部门和机构等通过财政拨款或注入土地、股权等资产设立,承担政府投资项目融资功能,并拥有独立法人资格的经济实体。

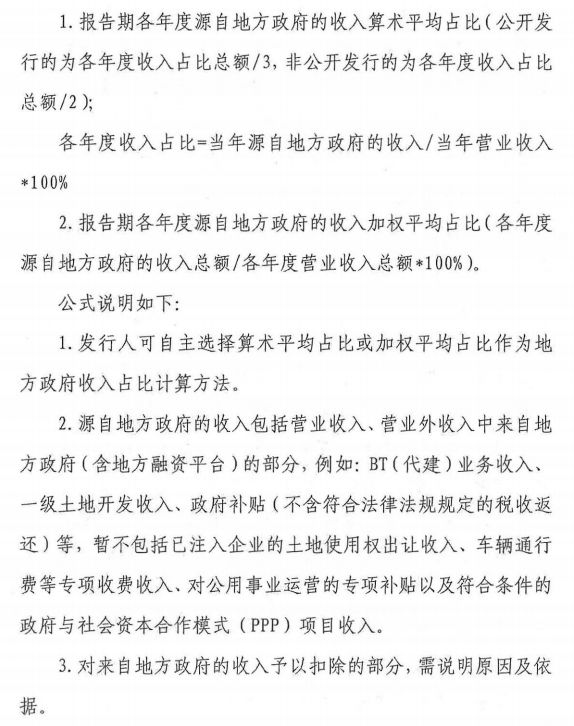

地方融资平台公司的认定可没有定义这么简单,根据2016年9月2日上海证券交易所第四十五期新闻发布会的表述,鉴于目前融资平台公司名单尚未公布,根据中国证监会的统一部署,上交所在审核实践中,对由地方政府及其部门直接或间接控股的企业申请发行公司债券,暂按以下标准执行:一是发行人被列入中国银监会地方政府融资平台名单的,不得发行公司债券;二是发行人属于退出平台类,或者涉及土地开发、政府项目代建等相关业务的,其报告期来自所属地方政府的收入占比不得均超过50%,但募集资金用于省级保障房的除外。同时,为提高指标合理性,发行人计算政府性收入占比,除了可采取报告期内各年度政府性收入占比的算数平均值外,也可采取“加权平均法”(各年度源自地方政府的收入总额/各年度营业收入总额)。

上海证券交易所关于地方政府收入占比的计算口径

附件:非公开发行公司债券项目承接负面清单指引(2019年修订)

第一条 为做好非公开发行公司债券的承销业务风险控制管理工作,根据《公司债券发行与交易管理办法》等相关法律法规及自律规则,制定本指引。

第二条 非公开发行公司债券项目承接实行负面清单管理。承销机构项目承接不得涉及负面清单限制的范围。

第三条 中国证券业协会(以下简称协会)负责组织研究确定并在协会网站发布负面清单。

第四条 协会可以邀请相关主管部门、证券交易场所、证券公司及其他行业专家成立负面清单评估专家小组,根据业务发展与监管需要不定期进行评估。

2018年修订版:

第四条 协会可以邀请相关主管部门、证券交易场所、证券公司及其他行业专家成立负面清单评估专家小组,至少每半年对负面清单进行一次评估,可以根据业务发展与监管需要不定期进行评估。

第五条 协会可以组织负面清单评估专家小组对负面清单进行讨论研究,决定调整方案,报中国证券监督管理委员会备案。

第六条 对于最近一年经审计的总资产、净资产或营业收入任一项指标占合并报表相关指标比例超过30%的子公司存在负面清单第(一)条至第(七)条及第(十一)条规定情形的,视同发行人属于负面清单范畴。

第七条 本指引由协会负责解释和修订,自发布之日起实施。

附录:非公开发行公司债券项目承接负面清单

一、存在以下情形的发行人

(一)最近24个月内公司财务会计文件存在虚假记载,或公司存在其他重大违法行为。

(二)对已发行的公司债券或者其他债务有违约或迟延支付本息的事实,仍处于继续状态。

(三)存在违规对外担保或者资金被关联方或第三方以借款、代偿债务、代垫款项等方式违规占用的情形,仍处于继续状态。

(四)最近12个月内因违反公司债券相关规定被中国证监会采取行政监管措施,或最近6个月内因违反公司债券相关规定被证券交易所等自律组织采取纪律处分,尚未完成整改的。

2018年修订版:

(四)最近12个月内因违反公司债券相关规定被中国证监会采取行政监管措施;或最近6个月内因违反公司债券相关规定被证券交易所等自律组织采取纪律处分。

(五)最近两年内财务报表曾被注册会计师出具保留意见且保留意见所涉及事项的重大影响尚未消除,或被注册会计师出具否定意见或者无法表示意见的审计报告。

(六)因严重违法失信行为,被有权部门认定为失信被执行人、失信生产经营单位或者其他失信单位,并被暂停或限制发行公司债券。

(七)擅自改变前次发行公司债券募集资金的用途而未做纠正。

(八)本次发行募集资金用途违反相关法律法规或募集资金投向不符合国家产业政策。

(九)除金融类企业外,本次发行债券募集资金用途为持有以交易为目的的金融资产、委托理财等财务性投资,或本次发行债券募集资金用途为直接或间接投资于以买卖有价证券为主要业务的公司。

(十)本次发行文件存在虚假记载、误导性陈述或重大遗漏。

(十一)存在严重损害投资者合法权益和社会公共利益情形。

二、以下特殊行业或类型的发行人

(十二)地方融资平台公司。本条所指的地方融资平台公司是指根据国务院相关文件规定,由地方政府及其部门和机构等通过财政拨款或注入土地、股权等资产设立,承担政府投资项目融资功能,并拥有独立法人资格的经济实体。

(十三)主管部门认定的存在“闲置土地”、“炒地”、“捂盘惜售”、“哄抬房价”等违法违规行为的房地产公司。

2018年修订版:

(十三)国土资源部等部门认定的存在“闲置土地”、“炒地”、“捂盘惜售”、“哄抬房价”等违法违规行为的房地产公司。

(十四)典当行。

(十五)未能同时满足以下条件的担保公司:

(1)经营融资担保业务满3年;

(2)注册资本不低于人民币6亿元;

(3)主体信用评级AA级(含)以上;

(4)近三年无重大违法违规行为。

(十六)未能同时满足以下条件的小贷公司:

(1)经省级主管机关批准设立或备案,且成立时间满2年;

(2)省级监管评级或考核评级最近两年连续达到最高等级;

(3)主体信用评级达到AA级(含)以上。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!