-

连接人,信息和资产

地产寒冬下,以房建为主的绿地系建工主体多多少少被累及,而5月27日绿地控股宣布展期,意味着股东背景层面进一步大幅弱化,并且绿地控股相关款项的回款亦成难题。

作者:rating狗

摘要

地产寒冬下,以房建为主的绿地系建工主体多多少少被累及,而5月27日绿地控股宣布展期,意味着股东背景层面进一步大幅弱化,并且绿地控股相关款项的回款亦成难题。基于此,本文对绿地系建工版图中尚有存续债的西安建工和广西建工进行了分析,意在解答如下几个问题:

02与绿地相关资金敞口有多大?

04绿地展期后,隐含走势变化如何?

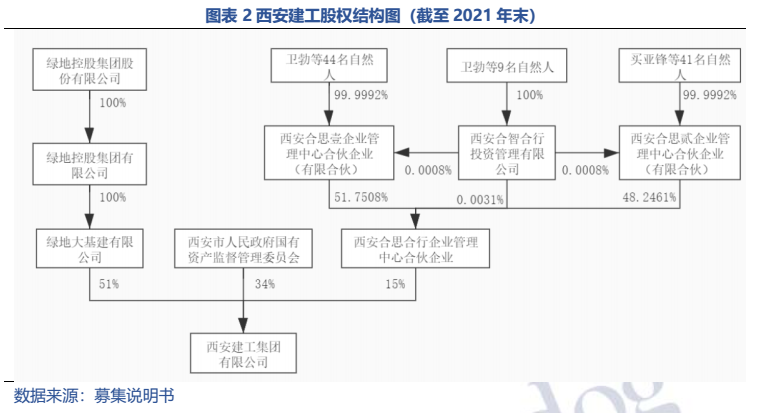

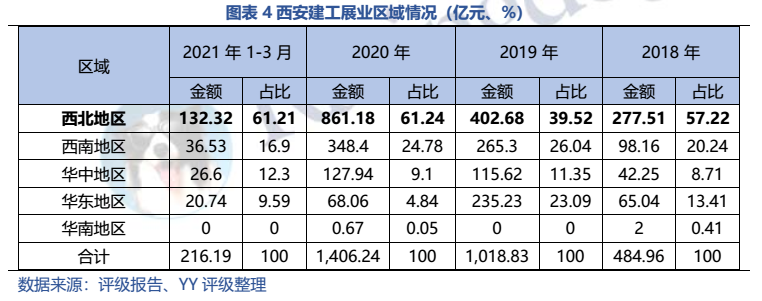

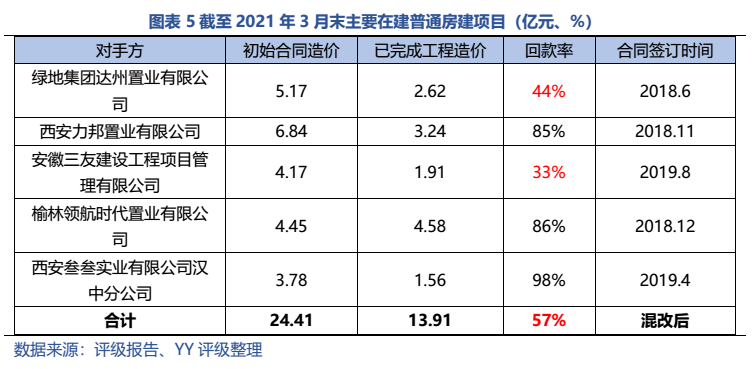

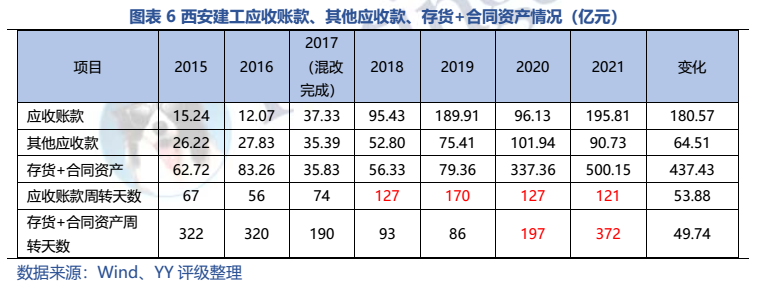

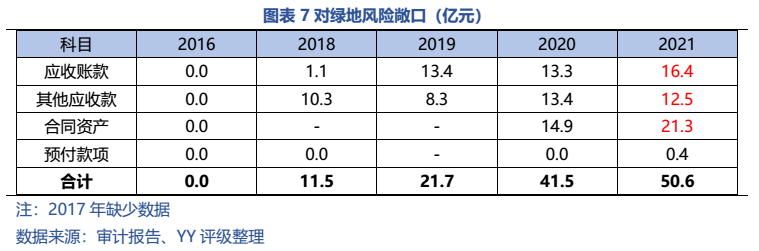

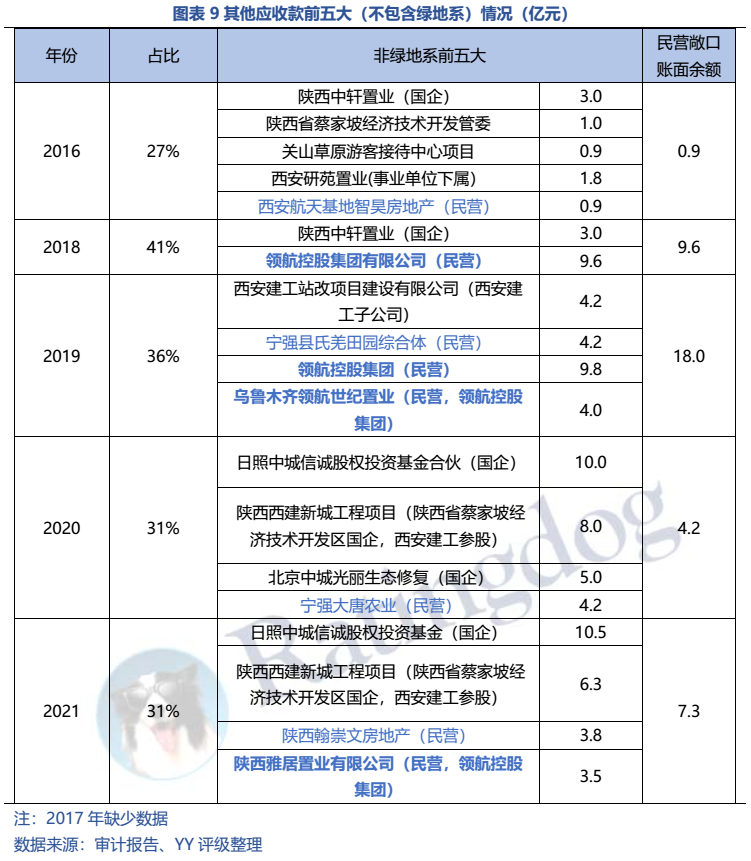

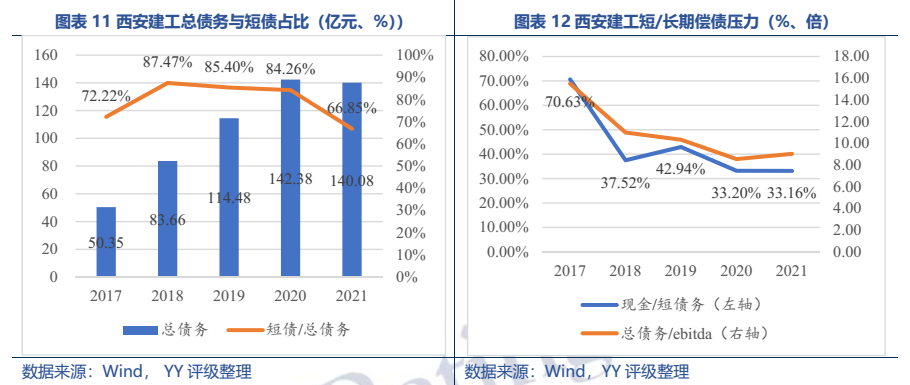

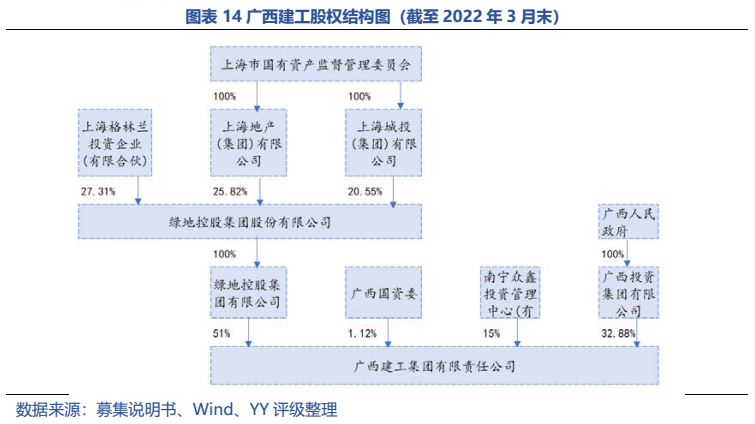

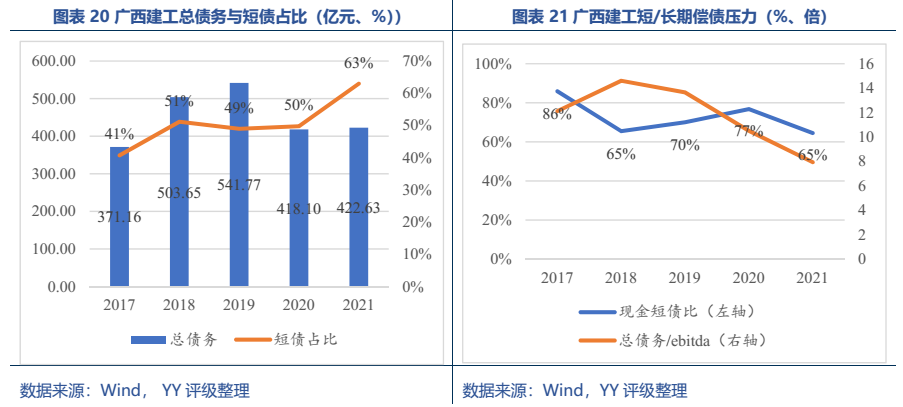

梳理分析下来,可知西安建工混改完成后新签合同大幅增加,同时,房建占比提升,展业区域由西安市内拓展至西北区域;对绿地风险敞口51亿元,其他对手方以民营房企和弱国企为主,资质较弱;绿地展期后,暂无前台成交,预计后续隐含将明显弱化。广西建工混改完成后业务变化不大,仍以房建为主,集中在广西展业;与绿地资金牵连不大(或未披露),但业务对手方资质弱,以出险房企、失信民营房企和弱城投为主;在年内到期或行权债券约60亿元的情况下,绿地展期后隐含急剧弱化,YY隐含飙升至20以上。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!