-

连接人,信息和资产

在华夏幸福、泰禾及三盛宏业爆雷之后,协信的爆雷并未引起行业太大的震撼和共鸣,但是,即便还未爆雷的企业,或许也已经在路上。

作者:周伟

来源:地产资管网(ID:thefutureX)

3月15日。睿和智库研究员对话一位从业20余年的地产基金负责人。

“在协信之后,还有哪些房企可能爆雷?”

“太多了!你应该问,哪些房企不会爆雷。”

3月11日,距离重庆协信远创实业有限公司(以下简称“协信远创”)私募债“18协信01”的到期日3月9日,已过去了2天。

而协信远创仅支付了利息,债券本金未足额兑付。此前关于协信远创爆雷的传闻终坐实。

此时,距离华夏幸福首次承认爆雷,仅仅过去了一个多月。

加之去年的新华联、泰禾集团、天房及三盛宏业等,据国泰君安的统计,2020年以来,地产行业合计违约本息金额148.84亿元,超出2018~2019年的违约水平。

广发固收数据则显示,2021年3月,房企境内及美元债到期+回售金额合计达到976.3亿元,4月合计达到890.9亿元。3月、4月分别为境内外债务到期的高峰时段,需密切关注是否会演变为实际的信用风险。

不过,在华夏幸福、泰禾及三盛宏业爆雷之后,协信的爆雷并未引起行业太大的震撼和共鸣,但是,即便还未爆雷的企业,或许也已经在路上。一切,刚刚开始。

01

昔日英雄的窘境

除了3月9日到期需兑付的“18协信01”以外,据统计,目前协信远创还有4只存续债券,存续规模25.9亿元,全部债券将于今年3~9月份陆续到期,债券持有人包括西南证券、长城国瑞瑞益1号、银泰2号、世纪黄金鼎信用甄选六号等。

(数据来源:睿和智库)

权威信息显示,截至2020年6月末,协信远创债务规模达373.63亿元,其中短期债务规模达166.05亿元,但货币资金仅为26.21亿元,不足以覆盖短债,短期偿债风险较大。

再看经营状况。联合资信认为,协信远创产品结构中,持有办公、商业项目占比高、住宅类产品占比较低,去化周期偏长,现有盈利能力不足以应对即将到期的债务。

企业预警通数据显示,截至2020年中期,协信远创营收20.57亿元,同比下跌46.06%,各项成本却依然高企,仅财务费用便高达8.28亿元,最终其归母净利润亏损12.89亿元,同比暴跌728.04%,净资产收益率为-8.73%。

当然,在平安银行、农业银行、北京银行、民生银行等21家金融机构处,协信远创还有310.17亿元的授信额度,其中平安银行高达百亿元。但鉴于协信远创目前的处境,这些额度能否拿来“救火”还是未知数。

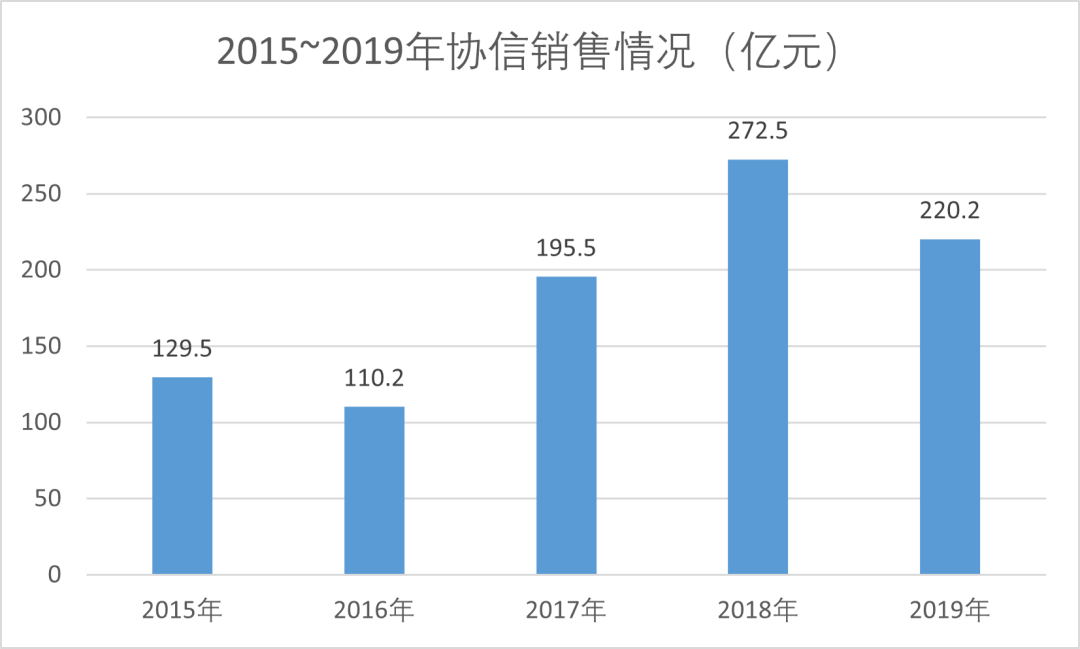

作为“渝系”老牌房企,协信远创号称“渝派房企三甲”,曾与龙湖、金科、东原、华宇并称“五朵金花”。

2003年,协信创始人吴旭在接受媒体采访时还称,龙湖算什么!我们接下来会发展得非常快。2011年,吴旭挖来曾在万科任职的刘爱明,并于2014年突破百亿销售额。

孰料,那却是协信远创最后的高光时刻。如今,龙湖和金科都迈入了两千亿俱乐部,并且稳居房企排行20强,而协信却被甩在了百名之外。

(数据来源:克而瑞 制图:睿和智库)

02

时代造人,也能毁人

那么,为何昔日英雄竟落得如此境地?

上述地产基金负责人一语道出“根”上的原因:“所有地产企业的成功,都只是时代的成功,并不是个人的成功。而在时代中成功的,也有可能在时代中落败。”

于是,我们看到了房地产高歌猛进时代房企的盛况,也看到了潮水退去后被拍在沙滩上的曾经的勇者。

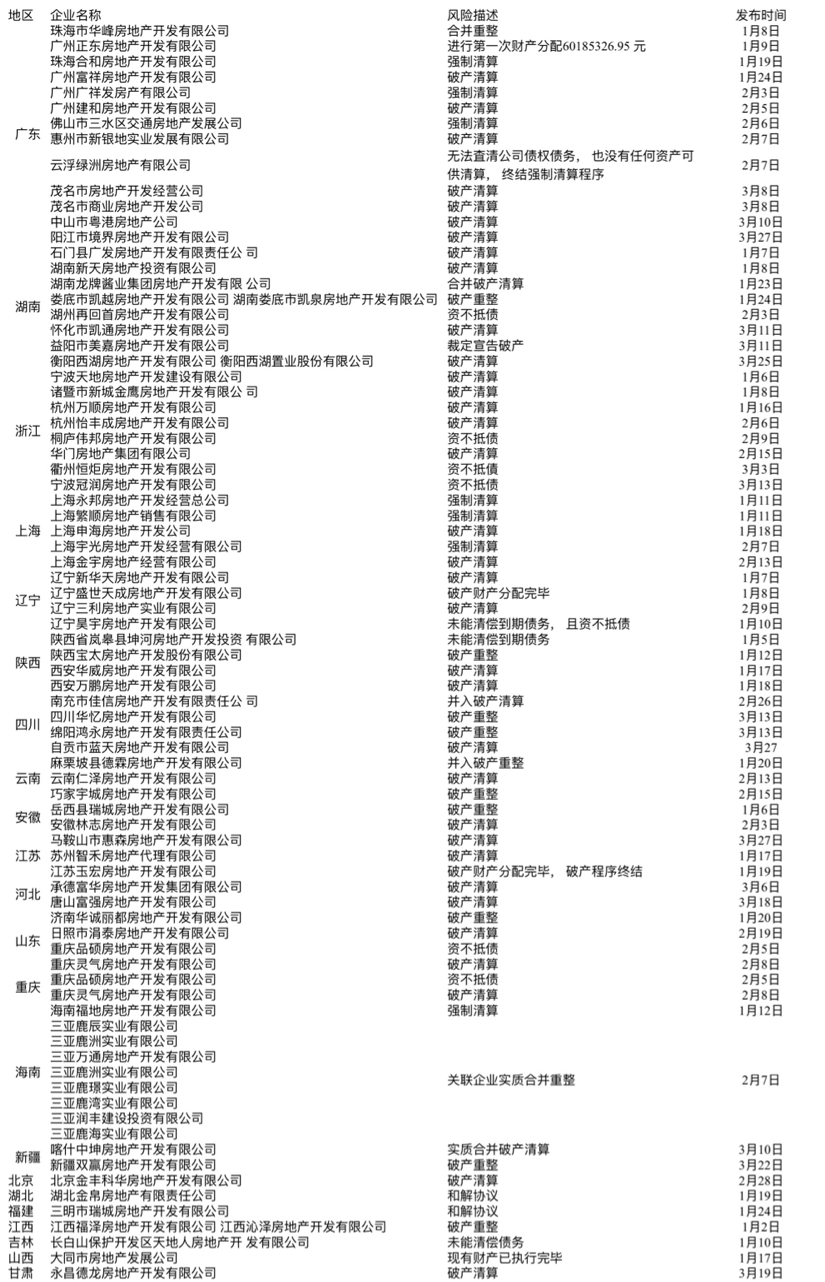

媒体披露的数据显示,从2019年开年到2019年12月12日,宣告破产的房企为492家。另据金角财经不完全统计数据,2020年元旦到2020年2月,仅仅两个月,房地产行业内就有70家房企有破产文书发布。睿和智库也搜集了2020年部分房企破产的信息,见下表:

然而,在同样的时势下,为何有的企业依然保持着强劲的发展势头,而协信远创却被时势甩下?睿和智库认为有三方面的原因:

其一,决策失误,踩空周期。

2015年,被卷入华润宋林案的吴旭在被带走调查归来后,带领协信开启了新一轮扩张之路,提出“去房地产化”,确定了“不动产是基础、金融是桥梁、科技是未来”的转型战略,切入产业地产、金融资管等多个领域。随后,协信与启迪控股成立启迪协信,进军产业地产,2016年11月引入绿地。

也正是从2015年开始,协信进入了销售瓶颈期,2015年至2018年销售规模徘徊在100亿元至300亿元。这正是因为,协信项目储备构成中办公、商业等占比高,住宅类产品占比较低,去化周期偏长。

而此时,龙湖、金科们则坚定地走在快周转的路上,岔路口的选择,已经注定了不同的结局。

其二,受累大金主宫斗。

2019年,丰隆集团旗下的城市发展公司(CDL)筹划入股协信地产,2020年初以43.9亿元现金入股的形式,正式成为协信的第一大股东。作为交易的一部分,协信还向CDL授予了看涨期权,在2022年7月1日看涨期内,以购买额外的9%持股量增加至60.01%并获得唯一控制。原大股东吴旭和绿地的持股分别下降至29%、19.99%。

丰隆集团是新加坡市值最大的上市公司、世界500强企业,为郭氏家族所拥有。2010年进入中国市场,并先后在上海、苏州、重庆设立了分公司。近年来逐步加大了在中国的多元化投资,投资领域从房地产开发扩展到资产投资与管理、共享办公、住宅及公寓租赁等。

这是迄今为止CDL在中国最大的单笔投资,看起来,这也是一笔“划算”的买卖。而吴旭也曾寄望于,有CDL傍身,协信能实现“第二次创业”,迎来“第二次腾飞”。

但在内部人士看来,CDL之所以入股协信远创,并非因为其资产好,而仅仅是因为借给对方的钱收不回来,不得不债转股。

但是,入主协信远创并没有让郭氏家族如愿实现抄底,反而被拖入对方的债务泥潭。CDL方面的数据显示,去年共投资18亿新元(折合人民币约88亿元)在协信远创,也因此在前九个月就蒙受了7600万新元(折合人民币约3.7亿元)的损失。

更为严重的是,这项投资导致郭氏家族首次出现核心成员的对立。去年下半年,CDL三名董事——郭氏家族成员郭令柏和其他两名独立非执行董事许添福、陈燕萍,因与董事会和管理层在收购协信远创后处理投资的做法意见分歧而先后辞去职务。

羊肉没吃到,惹得一身骚的郭氏家族早已萌生退意。据彭博报道,CDL正在内部讨论出售协信远创股份,并进行债务重组。协信远创期望新加坡大金主纾困或已渐成奢望。

其三,创始人个人性格所致。

成大事者,大多坚持,甚至偏执,但成于此,败也于此。

在知情人看来,正是协信远创创始人吴旭性格中的固执和坚持,在早期成就了协信,但是也正是这种性格导致企业盲目扩张。

“有钱任性,这是中国很多老板的通病。”据小道消息,当年吴旭拿到两家银行超130亿放款,转身就买了私人飞机。

03

高周转游戏终场前的挣扎

自1998年“房改”以来,中国房地产蒙眼狂奔,一跃成为中国经济发展的支柱产业,靠的就是“三高”模式——高杠杆、高负债和高周转。很多房地产企业通过银行融资,然后囤地开发,再拿屯的地在银行贷款,如此循环。

在行业黄金期,市场容量大,银行对房地产企业的融资也相对宽松,各路资金也源源不断地涌入。企业可以通过各种渠道融资来支撑企业的快速扩张。

但是当市场趋于饱和,人口红利趋于消失,城市化基本完成,行业发展进入减速期,房地产作为拉动经济的锚定物和财富蓄水池功能的使命逐渐完结,市场容量的天花板初现,房地产企业那种高负债高周转无限扩张模式就走到了尽头。

此时的房地产行业,更多的房企感受到越来越冷的寒意。2020年新冠疫情虽然是一场意外,却也暴露出房企发展模式的脆弱和无限扩张模式的穷途末路。

中国地产公司数万家,不负债经营的几乎没有,越是大的房企负债越多,恒大、融创、万科、碧桂园都是负债排名靠前的企业。根据央行数据,中国银行体系截至2020年6月底,房地产贷款余额有12万亿元,还有44万亿的地产债务走的是理财和信托债券,乃至是高利贷通道。

针对地产公司不断加杠杆、占用过多资本以追逐利润的行为,政府也是骑虎难下。2020年至今,监管层陆续出台房企三道红线、央行两道红线、土地两集中政策,希望主动刺破地产泡沫,逐步化解积聚在这个行业中的巨大风险。

那么,问题来了,协信之后,还有哪家正走在爆雷路上?

根据国盛证券按“三道红线”标准测算,以2019年末数据为基准,销售排名前50位的房地产企业中,均未超过警戒线的有11家,超过1条警戒线的有15家,超过2条警戒线的有8家,超过3条警戒线的有15家。

12家房企中,“三道红线”位于红档的是4家房企:中国恒大(3333.HK)、融创中国(1918.HK)、绿地控股(600606.SH)、中梁控股(2772.HK);剔除预收款后的资产负债率分别是82.7%、84.2%、82.8%、80.8%;净负债率分别是183.1%、214.1%、163.4%、120.9%;货币资金与短期债务之比分别是0.40、0.57、0.67%、0.70。

位于橙档的是阳光城(000671.SZ),剔除预收款后的资产负债率分别是77.6%,净负债率154.4%,货币资金与短期债务之比1.15。

位于黄档的是碧桂园(2007.HK)、万科(000002.SZ)、新城控股(601155.SH);剔除预收款后的资产负债率分别是82.7%、76.5%、76.5%;净负债率分别是55.3%、36.7%、14.2%;货币资金与短期债务之比分别是2.14、1.68、2.42。

位于绿档的多家央企系房地产公司,包括保利发展(600048.SH)、中海地产(0688.HK)、华润置地(1109.HK)、华侨城(000069.SZ);剔除预收款后的资产负债率分别是67.4%、55.0%、56.4%、79.3%;净负债率分别是57.1%、30.5%、32.5%、86.6%;货币资金与短期债务之比分别是2.09、4.00、2.89、1.01。

在“三道红线”的降负债之路上,房企们有喜有忧,部分房企庆祝全线达标,部分房企仍在奋力追赶。

金辉、俊发分别发布数据,称其各项经营指标均未踩中“三条红线”。

按照2020年年报数据显示,融信中国“三条红线”情况分别为净负债率91%、剔除预收款后的资产负债率为73.8%,现金短债比约为1.7,踩“三道红线”中一条。

融创2020年年报数据则显示,其三项资本结构指标连续实现改善:2020年底,净负债率同比下降76个百分点至96%;非受限现金短债比提升至1.08,剔除预收款项后的资产负债率降至78%。按照“三道红线”标准,融创已降至黄档,“降杠杆”取得成效。

此外,宝龙地产(1328.HK)也发布了2020年全年业绩公告,其中净负债率与现金短债比归绿档。但宝龙地产管理层表示,未来两年,公司净负债率跟现金短债比保持在绿档肯定没问题,但是扣除预售账款后的总负债率控制在70%以下还是有一点小压力。

踩中“三道红线”的则有格力地产。截至其三季度报告显示,2020年前三季度,格力地产剔除预收款后的资产负债率为75.34%,净负债率为197.26%,现金短债比为0.45,已踩中 “三道红线”。

中国的房地产行业正在经历一场市场出清的过程,爆雷、破产、并购重组都是市场自我调节的手段。一些过度投资和不当投资将在这场市场出清中得到清算。但对于房企们而言,to be or not to be,则是这场高周转游戏终结前的最后诘问。问题是,留给他们的时间还足够吗?

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!