-

连接人,信息和资产

对平安集团的依赖持续加大

作者:小慧吖

来源:新流财经(ID:xinliucaijing)

近日,金融壹账通发布2020年第四季度和全年未经审计的财务业绩。

2020年全年,金融壹账通收入33.12亿元,较去年同期的23.28亿元同比增长42.3%;净亏损为13.54亿元,较去年同期的16.61亿元有所收窄。

金融壹账通最初是平安集团的金融技术解决方案部门,后成为平安集团孵化的科技类企业之一,2019年11月在美上市。

作为上市一周年的首份年度报告,金融壹账通的业绩备受市场关注。

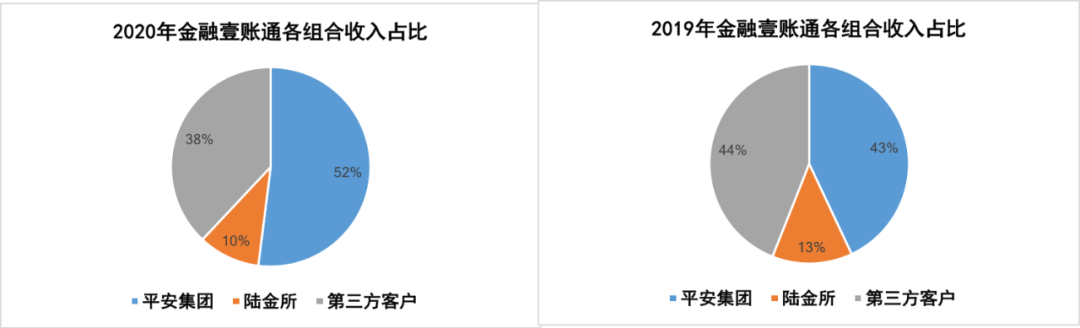

起初上市初期,过度依赖平安集团大概是金融壹账通被市场议论最多的点。从当前这份财报来看,金融壹账通对平安集团的依赖并没有减少,甚至越来越高。

对平安集团依赖持续加大

透视壹账通财报,金融壹账通对平安集团的依赖与日俱增。2020年,平安集团为金融壹账通贡献收入17.27亿元,占整体收入的比例从2019年的42.7%上升到52.1%。

陆金所贡献收入3.43亿元,占总收入的10.4%。这样一来,平安系的相关公司实际收入贡献超过了60%。第三方客户贡献收入12.42亿元。

2020年下半年,金融壹账通推出了云服务平台,官方解释,主要为全行业提供IaaS(基础设施服务)、PaaS(通用平台服务)、SaaS(软件应用服务)全栈式云服务。涵盖壹账通95%以上的业务公司,支撑80%的业务系统投产。

据财报显示,2020年,云服务为金融壹账通贡献了3.14亿元的营收,占总体营收的9.48%。

在财报发布后的电话会议中,金融壹账通首席财务官罗伟杰透露,该公司金融云已经为30多个客户提供服务,其中有8个是平安集团的子公司,即平安集团的实体。由于去年二季度才开始启动此服务,到2020年三季度才是第一个完整季度,作为平安集团的首选供应商,所以首先考虑平安集团在云服务平台业务方面的地位。

罗伟杰表示,2021年,云服务也在寻求第三方客户出口,从收入组合的角度来看,希望该业务占据总营收的15%-20%。

助贷业务收入减少

从官方信息来看,金融壹账通希望打造全球领先的面向金融机构的商业科技云服务平台。

其财报中,壹账通将收入分为两大块——初装收入和交易运营收入。

其中,初装收入指的是壹账通作为技术提供方,为客户定制化的建设平台所产生的费用。

交易运营收入则是除完成平台建设外,还继续为客户提供技术支持和运营服务,具体包括——移动银行、智能风控、运营支持服务、初装后持服务业务,以及云服务。

这几项收入中占比最多的是运营支持服务,2020年收入10.61亿元,同比上升82.1%,占整体营收的32%。

值得一提的是,几项收入中,唯有移动银行服务收入出现下降趋势。

金融壹账通在财报中解释,2020年处理的零售贷款总额为700亿元,而2019年为912亿元,也就是说同比下降23%。中小企业贷款总额由391亿元增加至人民币419亿元,反映了新客户的增加。但是,中小企业活动的增加无法抵消零售活动的减少,因此导致业务发起服务收入下降。

从上述对业务发起服务的解释来看,移动银行服务可以理解为市场常规的助贷服务,本身金融壹账通属于金融科技公司,不具备放贷资质,而是为银行等金融机构的资金和资产进行撮合。

实际上,在2020年半年报时,该项业务已经呈现下滑趋势。

2020年第二季度,金融壹账通的移动银行发起服务收入1.47亿元,同比减少19.3%;2020年上半年其业务发起服务收入3.27亿元,同比减少8.8%。

壹账通在半年报中解释,因为新冠疫情原因,导致银行客户之间更加谨慎,因此预借支票和借贷活动有所减少。

再看全年财报中,这项收入为6.06亿元,占到了壹账通整体收入的18%,但与去年相比,同比减少21.4%。而在2019年时,壹账通的助贷业务为其带来的收入还是占比最高的部分,达到33%。

放在整个市场来看,2020年,金融壹账通的助贷成绩并不突出,虽然各金融科技公司的年报还未披露,但乐信的2020年业绩快报已经显示——2020年乐信交易额达1765亿元,这大概是一个半金融壹账通的交易规模(金融壹账通零售贷款总额+中小企业贷款总额为1119亿元),而360数科在2020年前三个季度累计促成贷款就已经达1767亿元。

当然,与平安集团另一“独角兽”陆金所的贷款业务相比,壹账通也稍有落后,据陆金所2020年财报,2020年陆金所促成的新增贷款达到1327亿元。

目前疫情并未结束,受疫情影响较大的这部分助贷业务本身也遇到强监管时刻,在电话会议中,壹账通董事会秘书、企业金融服务部首席执行官费轶明强调——作为技术服务提供商,壹账通并不直接受监管,但是,由于法规变化和客户(即这些银行或金融机构)有关,因此将不得不审查并调整其业务模型,使其更符合新法规。这将间接对壹账通产生影响,因为这种类型的收入是基于交易的。因此,金融机构业务模式的任何变化都会影响壹账通业务量,并间接影响该公司收入。

换句话说,助贷业务的未来,极难进行预判。

海外业务发力

近几年,国内金融科技发展迅速的同时,也有不少企业将眼光瞄向海外,金融壹账通也不例外。

去年就有媒体报道,金融壹账通在境外开拓了16个市场,包括新加坡、印尼、泰国、日本、韩国、德国等国家。

在本次年报电话会议中,罗伟杰透露,金融壹账通已经赢得了支持为阿布扎比全球市场开发数字平台的任务,与瑞士再保险(Swiss Re)建立了合作伙伴关系,在欧洲推出用于汽车索赔系统的AI成像。

在亚洲,金融壹账通已经与马来西亚和泰国的银行达成了多项交易,主要会在数字银行和移动银行等领域为它们提供支持。此外,金融壹账在香港的虚拟银行PAOB也在2020年最后一个季度正式启动。

据悉平安壹账通银行为壹账通的全资子公司,去年9月正式开业,主要面向个人客户,同时还帮助中小企业快速获得周转资金。

罗伟杰介绍,金融壹账通海外收入增长是整体水平的几倍。虽然基数较小,但对整体业绩确实有帮助,并且这样的增长速度仍在继续。

从壹账通财报整体来看,作为金融科技服务类企业,打通了和金融机构各个环节的合作,但我们似乎很难判断其核心业务方向,早期或许与银行合作的助贷业务是其主要的发力点,但面对疫情和监管的影响,该项业务呈现明显缩水态势,运营支持服务似乎呈现高速增长趋势,此外,去年新拓展的云服务也势头良好,只是,这些业务,大部分仍然依靠着平安集团。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!