-

连接人,信息和资产

后稷投资不良资产白皮书系列作品的制作发布已经进入了第三年,今年为了更好地服务读者,后稷投资联合浙江省投融资协会,共同制作发布本期的白皮书。

作者:王鑫 浙江省投融资协会特殊机遇资产专委会&后稷投资

来源:后稷投资(ID:houjiamc)

2019年全国不良资产市场白皮书

浙江篇

声明

本白皮书所采用数据均收集自网络媒体等公开渠道,不保证数据的完整性和真实性,读者可自行核实,如发现确有错漏之处,亦欢迎联系我们予以修正。本白皮书不构成对任何特定市场和机构的推荐和认定,不构成任何投资建议。

白皮书的著作权归后稷投资所有,免费提供给广大读者阅读参考,媒体转载需先联系我们获得授权。关注后稷投资公众号后,可联络后台获得整套电子版白皮书。

前言

后稷投资不良资产白皮书系列作品的制作发布已经进入了第三年,今年为了更好地服务读者,后稷投资联合浙江省投融资协会,共同制作发布本期的白皮书。我们搜集整理了2019年在全国各类网络媒体等渠道上,公开发布的债权资产处置和成交转让信息,其中处置公告8499条,成交转让公告5679条,范围涵盖全国31个省份。根据该数据,我们制作了本期的全国不良资产市场白皮书,分全国篇和交易相对活跃省份的地方篇,其中地方篇目前已选取了经济总量较大的浙江、广东、江苏和山东东部四省,以及中西部湖北、湖南、重庆、四川四省,共八个省份制作完成,后续还会征集最受读者关注的其他两个省份追加制作。受技术手段和市场参与方信息公开程度限制,我们不能保证数据的完整性,但仍旧可从中一窥全国各地区债权不良资产市场的大致情况。需要说明的是,债权不良资产处置方法多种多样,债权转让只是其中一种,对不良资产市场整体状况的判断,仍需要我们从其他多个角度加以分析,但全面分析并不是本白皮书的初衷,本白皮书亦不构成任何投资建议。

01

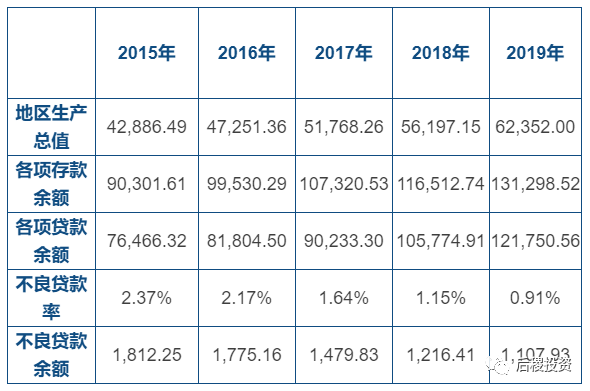

浙江省历年主要经济数据

(单位:亿元)

2019年,浙江生产总值(GDP)为62352亿元(合9039亿美元),按可比价格计算,比上年增长6.8%,增速好于年初确定的预期目标(6.5%左右),高于全国。2019年末,金融机构本外币存款余额13.13万亿元,比上年增长12.7%;本外币贷款余额12.18万亿元,增长15.1%。全年新增存款14727亿元,同比多增5535亿元;新增贷款15808亿元,同比多增307亿元。年末不良贷款率0.91%,比年初下降0.24个百分点,为全国最低省份之一。

02

成交量分析

一般的,我们将银行端出包为一级市场,持牌AMC出包为二级市场,除此为三级市场。

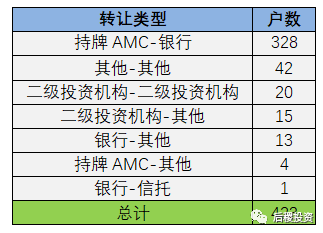

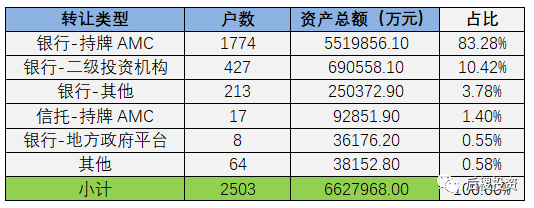

按转让及受让主体类型分(只考虑有明确债权金额部分):

另未透露债权金额成交明细如下:

注:本文将浙商资产体系下众子公司、分公司除浙商主体外全部划为二级投资机构;外省持牌机构在浙江省内开展业务也划为二级投资机构。

根据当前不完全数据统计, 2019年浙江省公开渠道全年不良资产成交户数8412户,有明确债权金额7989户,占比95%,对应资产总额1793.21亿元,与2018年相当。但由于浙江省不良贷款率和不良贷款余额持续降低,一级市场总成交量较去年下降246.6亿元;反而二三级市场因持牌AMC的去库存量更活跃,成交总量较去年分别增加194.6亿元和26亿元。19年二级市场站在浙江省不良市场的C位。

1. 一级市场

浙江省19年一级市场总成交户数2503户,总成交金额662.8亿元,在全年市场总成交量的比重下降到37%。其中银行-持牌AMC仍为主要转让类型,总成交户数1774户,对应比重超过八成,但由于不良率和不良贷款余额双降,与去年相比资产总成交量减少312.8亿元。

1、一级市场供应方——银行端

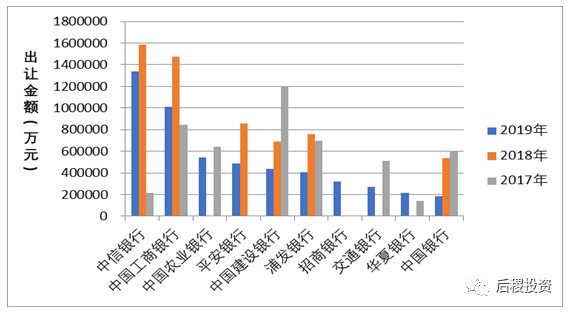

2019年前十大出让银行:

2017-2019年部分银行变化图:

经过数据整理,我们发现共有53家银行的交易记录,其中出让金额最大的是中信银行,达到134.1亿元。五大国有银行均位列上表所示前十大银行,前十大银行全年累计出让资产金额约521亿元,所占比重接近八成。另外,图二我们也能更直观感受银行三年变化,比如中信银行和工商银行出让金额这两年保持前二;建设银行、中国银行等出让金额逐年减少;

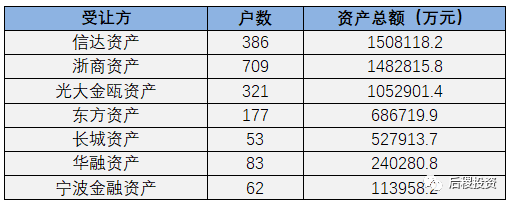

2、一级市场受让方——持牌AMC

19年持牌AMC受让银行资产数据表:

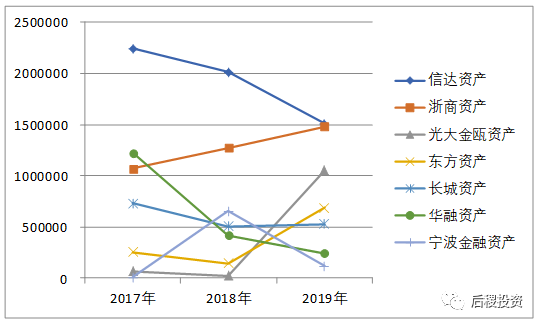

2017-2019年持牌AMC受让金额变化图:

从整体上看,18年持牌AMC受让银行资产体量最小;从个体上看,信达资产、华融资产逐年减少 ;浙商资产、东方资产、光大金瓯资产逐年增加,尤其光大金瓯资产和东方资产19年增加最显著。

2、二级市场

浙江省19年二级市场总成交3141户,总成交额近790亿元。持牌AMC-二级投资机构仍为二级市场主要转让类型,且因为持牌AMC去库存的需要,相比18年增加130亿。持牌AMC间相互代持较去年增加近118亿元,持牌AMC-其他增加25亿,而代持平台-持牌AMC减少近80亿元。整个二级市场活跃度提高明显。

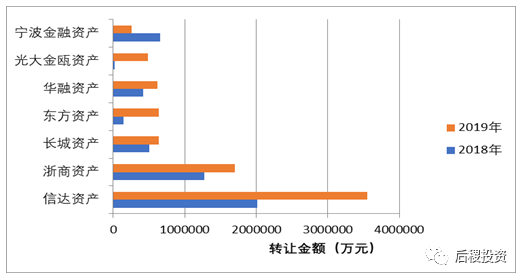

1、二级市场供应方——持牌AMC出让金额变化图

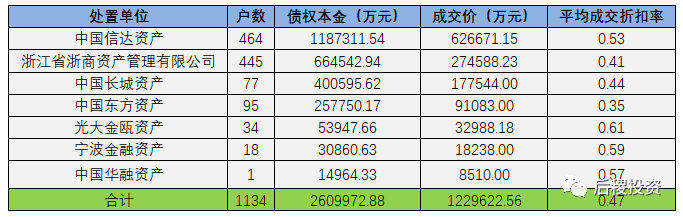

与18年相同,信达资产和浙商资产出包量位列前二。除宁波金融资产外,其余持牌AMC出包量均有所增加,去库存压力得到缓解。

2、持牌AMC收包、出包对比分析

图中数据为持牌AMC在整个不良市场所有收包、出包金额统计。从对比数据上看,仅信达资产和华融资产出让金额>受让金额;长城资产收、出包金额相对平衡。

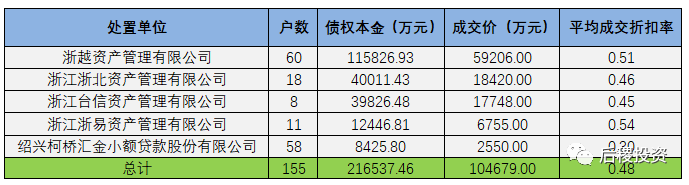

3、二级市场活跃受让主体

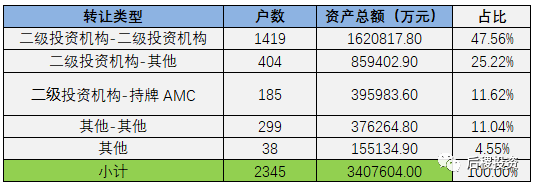

3、三级市场

相比2018年,三级市场成交资产总额有所增加,其中二级投资机构-二级投资机构较去年增加66.2亿元,但二级投资机构-持牌AMC减少37.2亿元。

1、三级市场投资机构收包出包排行榜

03

成交价分析

从阿里拍卖平台中筛选出浙江地区债权(超过1000万)成交记录,总成交户数1497户,成交债权总本金341.6亿,总成交价157.8亿元,其中持牌AMC出让比重接近80%。

1、银行端

超六成成交记录为单户债权,成交折扣较高,接近或超本金回收。

据了解,批量转让银行一级包平均成交价在5-6折。

2、持牌AMC端

若筛选出3户及以下的成交记录(占比75%),则其平均成 交折扣率在0.8左右;筛选出3户以上、15户以下的成交记录(占比20%),则其平均成交折扣率在0.5左右。

3、其他(二级投资机构)

近一半成交记录为单户债权,其平均成交折扣率超0.8;其余成交记录平均成交折扣率在0.4-0.5。

04

市场总结

2019年浙江省金融机构不良贷款率和不良贷款余额继续双降,处置压力不大,导致一级市场全年累计出让量较去年减少近250亿,银行由批量转让向内部清收转变,且当前有限的不良资产体量大多为新增不良,处置周期更长,专业性更强。而配资业务资金回收快、风险低、选择空间大,众多资方投入到浙江配资市场中,造成二三级市场存在同一债权多次转让情况,累计成交金额较去年增加也就理所当然。由于浙江经济是率先完成去杠杆过程,而全国其他地区这两年虽不良率持续下降,但不良贷款余额仍处于上升趋势,不良资产仍然存在巨大投资机会。后稷投资作为一家专业不良资产投资机构,希望在配资、合投等业务上与更多同行深入交流合作。

由于全面覆盖市场的交易信息不易获取,本文仅能以现有数据供广大同行参考,不妥之处敬请谅解。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!