-

连接人,信息和资产

重庆能投系重庆“八大投”之一,自2002年起为发展地方经济、化解地方债务重庆城投公司经历了两轮大整合,重庆能投已转型成经营性国企。

作者:王钰杨培峰

主要内容

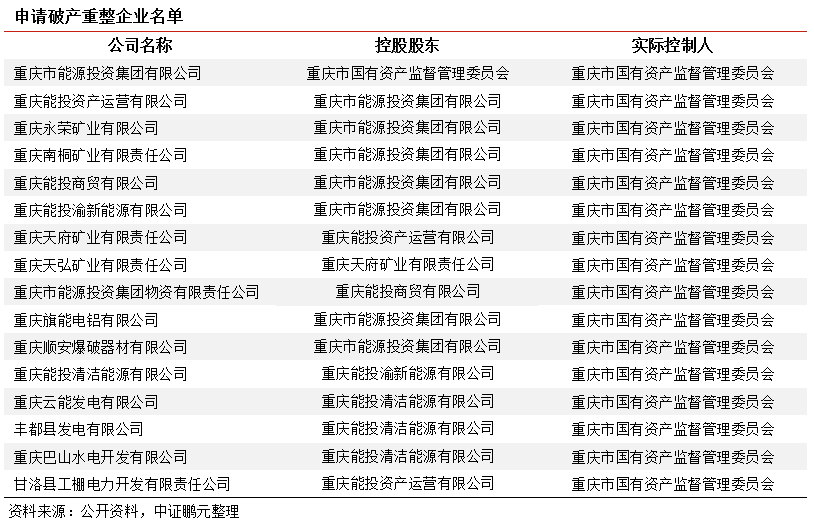

曾经重庆“八大投”之一的能投申请破产重整。2022年4月11日,重庆市能源投资集团有限公司(以下简称“重庆能投”)及其子公司等16家企业,以已具备破产原因但具有重整价值及可行性为由,分别向重庆市第五中级人民法院申请破产重整,并同时提出预重整申请。重庆能投系重庆“八大投”之一,自2002年起为发展地方经济、化解地方债务重庆城投公司经历了两轮大整合,重庆能投已转型成经营性国企。

中证鹏元认为,虽然市场对重庆能投的破产早有预期,但省级国企的破产仍可能会对当地融资环境造成一定影响。在化债的大背景下,城投平台转型为经营性国企是大势所趋,重庆能投的破产削弱了经营性国企的信仰。在城投转型为经营性国企的进程中,重庆能投不会是孤例,投资者需要更多关注企业的实际经营情况及地方政府的管理水平、市场意识与发展理念。

从政策导向看,清退无偿债能力平台也是题中应有之义。2018年9月,中央提出对严重资不抵债失去清偿能力的地方政府融资平台公司,依法实施破产重整或清算;2021年4月,中央重提城投破产,多省发文响应。政府打破城投刚兑的态度进一步强化,短期来看,出于维稳考虑城投主动打破刚兑意愿较低,但经营性国企破产已拉开序幕;长期来看,打破城投刚兑已是箭在弦上。

2022年4月11日,重庆市16家国有企业以已具备破产原因但具有重整价值及可行性为由,分别向重庆市第五中级人民法院申请破产重整,并同时提出预重整申请。目前重庆能投正在形成重整方案,预重整是否被法院备案登记、重整是否被法院受理尚存在不确定性。

根据Wind数据,截至2021年6月末,重庆能投总资产824.73亿,2020年全年净利润亏损达18.18亿,2021年上半年亏损2亿,资产负债率为73.65%。根据企业预警通数据,截至2021年6月末重庆能投有息债务226.71亿元,长期债务192.1亿元,其中银行借款7笔、融资租赁17笔,目前重庆能投无存续债券。

一、重庆能投的演变史与重庆市隐债发展史高度相关

随着隐债积累及化解政策的逐步推进,重庆能投完成了组建、产业化转型、破产重整的演变,演变路径与隐债发展高度相关

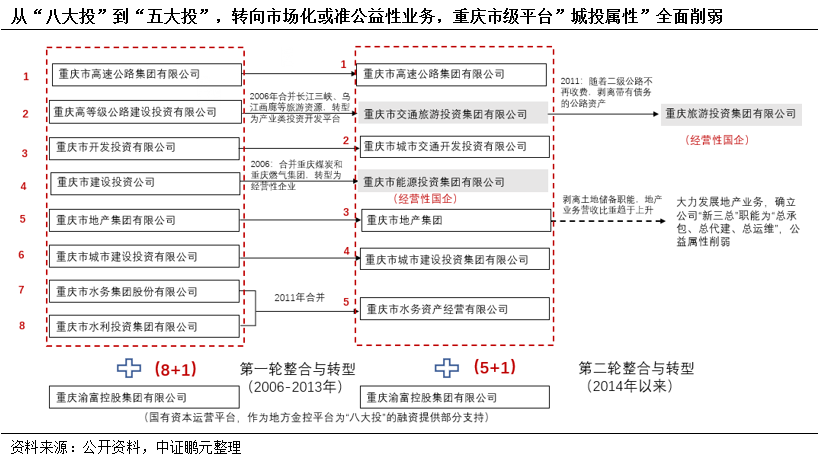

2001年黄奇帆入渝,着手整合政府资产,自2002年起重庆市逐步形成“8+1”格局,即“重庆八大投”——建设(后为能投)、城投、地产、高发司、开投、高投(后为交旅)、水投、水务八大政府性投资集团和提供融资整合支持的重庆渝富资产经营管理集团有限公司。2000-2010年,重庆市GDP从1,791亿元增长至7,925.58亿元,财政收入从87.24亿元增长至952.07亿元,但债务规模也持续扩大。

2005年,重庆开始城投转型的试水,建投合并重庆煤炭集团和重庆燃气集团组建重庆能投,借助电力市场化改革的机会,转型为煤电气等领域的经营性国企。

2010年6月10日,国务院印发《关于加强地方政府融资平台公司管理有关问题的通知》(国发〔2010〕19号),各部委出台了一系列文件,开始规范融资平台的债务约束和转型。2012年起,重庆“八大投”转为“五大投”,此次转型目标除兼并重组、降低债务、提高运营效率外,更重要的是调整产业结构,将城市基础设施占比降到30%,提高工业服务业的发展,同时引导民营经济集群发展,从而提供当地经济发展质量、解决隐债问题。

2014年9月,国务院发布了《关于加强地方政府性债务管理的意见》(国发[2014]43号)文件,政府与融资平台间的债务首次清晰。重庆市通过发行置换债券、出让土地、政府购买服务、PPP模式化解债务,但实质上只实现了不计债务额度、展期支付,最终仍然需要财政、平台偿还。

2020年底,重庆政府关停了重庆市全部煤矿,重庆能投旗下14个煤矿实施关闭退出,核定淘汰煤炭产能共计1150万吨/年,完成时间原则上为2021年6月底,重庆能投融资直接受创。2021年3月1日,重庆能投向公司债委会致“重大事项报送函”称,当日到期的平安银行银行承兑汇票和浙商银行信用证无资金归还,已形成违约,涉及金额共9.15亿元。

2022年4月11日,重庆能投为妥善化解债务风险,向法院申请重整。

二、城投转型的隐忧:向经营性国企转型之路困难重重,重庆能投不会是孤例

市场关心重庆能投是否会成为下一个“永煤”。从重庆能投的动作来看,其申请进行的是破产重整而非破产清算,虽然破产清算与重整都是在企业法人不能清偿到期债务,并且资产不足以清偿全部债务或者明显缺乏清偿能力的情况下启动的,但破产重整的前提是法人企业仍有挽救的希望,并获得各方利害关系人的协商同意。

且有永煤事件影响河南省的城投融资、青投违约影响青海省融资的前车之鉴,重庆市做为中西部地区唯一的直辖市,面临大规模的基础设施建设资金需求、巨量存量债务滚动需求及化债需求,对自身融资环境的重视不言而喻,出现逃废债的概率微乎其微。但重庆能投系重庆市重要的省级国企,突然破产重整,对当地的融资环境或造成一定程度的冲击。

对于城投转型的经营性国企而言,市场的信仰进一步弱化。为了化解隐性债务、发展当地经济,重庆能投经历了从城投公司到经营性国企的转变,在化债进程中城投公司从融资平台向经营性国企转变是大势所趋。对于此类经营性国企而言,由于业务模式发生了改变,城投信仰无法延续,重庆能投的破产更是进一步削弱了国企信仰

重庆能投的转型之路是整个城投行业的发展缩影,标志着由过去的“资本型”增长转向“运营型”增长,“资本型”增长更多依靠的是时代红利,而“运营型”增长除了基于现有产业外,则更依赖于地方政府的管理水平、市场意识与发展理念,即使是重庆能投这样当地唯一省级投资煤炭、燃气、电力等能源核心产业的专业投资公司,也会因经营不善而申请破产,在未来城投平台转型进程中,相信重庆能投不会是孤例。

三、政策动态:清退无偿债能力平台也是题中应有之义

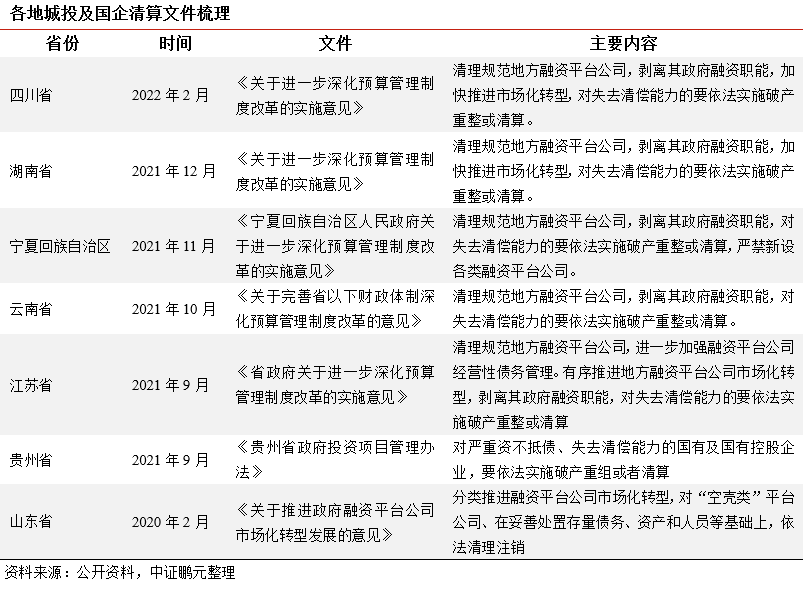

2018年9月,中共中央办公厅、国务院办公厅印发的《关于加强国有企业资产负债约束的指导意见》提出,对严重资不抵债失去清偿能力的地方政府融资平台公司,依法实施破产重整或清算,坚决防止“大而不能倒”,坚决防止风险累积形成系统性风险。2021年4月,国务院公布《关于进一步深化预算管理制度改革的意见》【国发〔2021〕5号】提出,清理规范地方融资平台公司,剥离其政府融资职能,对失去清偿能力的要依法实施破产重整或清算,多省份沿用此表述。

当前城投非标违约已经常态化,中央及各地方政府重提城投破产重组或清算,并强调切断政府与城投的新增债务联系,强化打破城投刚兑的态度。同时,文件提出推动城投业务转型,意在增强城投自身造血能力,通过业务与政府的切断进一步切断债务联系。短期来看,考虑到城投公司破产对市场的巨大冲击及维护稳定的必要性,城投公司主动打破刚兑的意愿较低,但经营性国企破产已拉开序幕;长期来看,为了打破政府兜底的幻觉,未来可能出现真正意义上的城投公司破产重整乃至破产清算。

综合来看,重庆能投向经营性国企的转型以及申请破产重组,都是符合政策导向的选择,这是给投资者们上的一课,也是给正在转型或准备转型的城投公司及地方政府上的一课。

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~