-

连接人,信息和资产

谁有棉袄,谁就活下来合生创展的现在和未来,掌握在“新生力量”的手中。

作者:观点新媒体

来源:观点(ID:guandianweixin)

合生创展的现在和未来,掌握在“新生力量”的手中。

编者按:

2021年,世界、中国、各行各业乃至每一个人,都深切感受到“百年未有之变局”。

“不畏惧寒冬的肆虐,也不害怕炎夏的骄阳”,新的一年到来,我们深信,中国经济与房地产仍将克服所有困难,从容面对任何局面,取得更加瞩目的成绩。

有鉴于此,观点新媒体一如既往策划和推出年度报道“冬天法则”,回顾并总结标杆房企过去一年的调整与改变,寻找全新一年的机会所在。

同时,我们邀请了多位具有全球视野和丰富经验的经济学家进行了深度对话,从他们的角度,解读中国经济与房地产的前行之路。

11月7日凌晨,电竞战队EDG以3:2的比分逆风翻盘,击败前世界冠军DK荣获英雄联盟S11全球总决赛冠军。一时间,各大社交平台被“EDG”刷屏。

EDG全名EDward Gaming,当中的Edward,正是俱乐部老板朱一航的英文名。他另一个身份,是合生创展集团创始人、原董事局主席朱孟依长子。

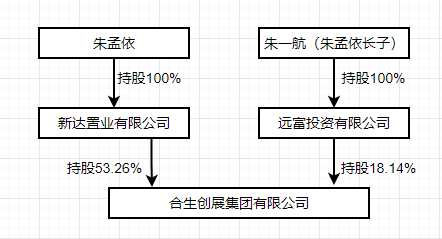

其父朱孟依,是中国最早 “百亿房企”掌门人,持有合生创展及珠江投资两个房地产平台,近年退居二线后,分别由女儿朱桔榕和儿子朱伟航打理。朱一航亦通过旗下远富投资持有合生创展18.14%股权,为公司第二大股东。

新掌门人上位,伴随而来的是企业行事风格改变。

2020年,三十而立的朱桔榕正式接班有“隐形地主”之称的合生创展,成为董事会主席,朱孟依退居幕后。

也是在这一年,合生创展撕掉“低调”、“保守”的标签,开始活跃在土地拍卖现场,近180亿元斩获北京分钟寺地块,邀请凯德集团前总裁罗臻毓加盟,并意欲200亿港元收购恒大物业股权。

即便最后收购折戟,但其发展雄心已显露人前。

过去辉煌不可追,合生创展的现在和未来,掌握在“新生力量”的手中,而新一代掌门人带来的创新意识,是合生创展乃至“朱氏家族”度过这个冬天最厚实的棉袄。

逆市扩张

2021年是房企艰难的一年,企业大而不倒的信仰被打破,房地产销售排行前三的房企爆发流动性危机,并接连出售旗下资产换取现金流。

恒大物业就这样被摆上了货架。

作为流动性较强的资产被出售并不稀奇,令人讶异的是,交易方是一家年销售规模尚不足400亿的老牌房企——合生创展。

消息在国庆节当天开始发酵,随后合生创展公告,将以200.4亿港元收购恒大物业股份,占恒大物业已发行股本的50.1%。再随后,又于11月初传出合生收购雅生活和奥园健康股份的消息(后合生创展公告辟谣),这一系列收购虽未成型,但合生加速扩张已很显然。

与恒大的交易在短短半月后宣告终止,双方各执一词,真正的原因或许只有当事人最为清楚。

但一家中小房企“鲸吞”恒大物业,反差足够有噱头。

就规模而言,2020年,合生创展合约销售额344.56亿元,同比上升51%。而同期恒大合约销售额为7233亿元, 合生仅为恒大1/20。

虽与龙头房企销售悬殊,但这已经是合生创展有史以来交出的最佳成绩。在2017-2019年,这一数值分别为92.28亿元、149.75亿元、212.58亿元。

数据来源:企业年报、观点指数整理

2021年,合生创展定下500亿元年度目标,并推出900亿元可售货值。根据观点指数发布的2021年度房地产企业销售表现,合生创展全年录得合约销售419亿元,同比上升21.6%,但因为市场影响并未达成既定目标。

在行业销售陡降的10月,合生录得销售额61.36亿元,创下历史销售额单月最高值,同比增长76.78%。

这一销售额一定程度上受到产品结构的影响,合生霄云路8号、合生缦云、金茂府二期等中高档项目接连推出,令前10月合生创展销售平均售价同比上升103.5%至17866元/平米。这部分销售,大部分是2020年公开市场拿下的地块所贡献。于11月,合生创展销售额回落至25.62亿元。

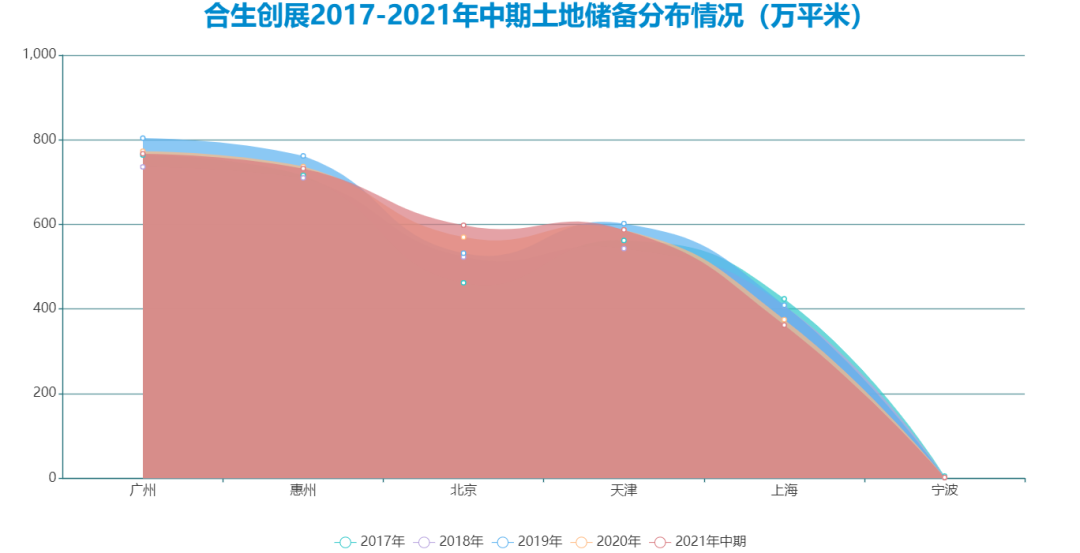

从土地储备上看,合生创展土储规模始终稳定在3000万平方米左右。2021年中期,这一数值为3048万平米,主要分布于广州、惠州、北京、天津、上海等城市。

数据来源:企业年报、观点指数整理

在外界看来,合生创展一直是一家风格“港式”的企业:多囤地、低周转、高溢价。在房地产高速发展的十年,不追求高周转与高杠杆,更倾向于利用时间差赚钱,将利润和现金流放置在了极重要的位置。

不过,将时间线拉长,合生创展却是最早一批通过杠杆快速扩张的企业。

1998年,朱孟依带领合生创展在香港上市。在资本助力下,合生短短一年内开发楼宇百余个,成为名副其实的广州地主。

2004年,合生创展销售额首次突破100亿(同年碧桂园和恒大销售额仅为32.4亿元和14.40亿元),成为首家突破百亿销售规模的房企。这也成为合生创展的巅峰时刻,但在此之后,合生创展便屡屡错步,错过了地产发展的黄金年代。

关于合生创展“掉队”的分析很多,包括管理模式不足、大盘模式拖累等等。但归结来说,或许是慢开发的发展模式,与高周转时代的错位。

直至2019年,合生创展一改以往的保守谨慎风格,开始频繁拿地。最令人瞩目的便是180亿元落子分钟寺,以及 “触顶”47亿夺旧宫宅地,并且接连拿下广州新基村、火村、迳头村、康乐村、鹭江村等多个旧改项目。据不完全统计,合生在广州区域的旧改项目已超过10个。

市场猜测,合生风格经营逻辑的改变,或与朱桔榕这位“二代”有关。

一些改变

2020年1月,合生创展迎来“新掌门人”,创始人朱孟依的小女儿朱桔榕被正式推向台前,朱孟依辞任董事会主席及执行董事职务,由朱桔榕接任。

此时的朱桔榕,刚过而立之年不久。

她很早就被安排在合生创展历练、培养,1989年出生的朱桔榕,在年仅20岁时就已经开始在合生担任总裁助理,分管公司财务、人力行政管理等方面工作。2012年,担任合生创展常务副总裁,2013年7月11日担任副主席职务。

朱孟依给了朱桔榕足够的时间,而她也注定要接过家族重担,带领这家“地产航母”继续向前。

接班后,合生创展经营策略明显由“慢”转“快”,在“掌门人”行事风格外,或许也因项目变现速度缓慢,从而迫使企业选择高周转项目回补现金流。

合生创展2020年报显示,公司项目总计87个,当中未完工项目53个,接近九成项目开发时间超过10年,部分在广州、惠州、北京的土储拿地时间超过了20年。

策略上的进取并不是合生唯一的改变,更为重要的是,这位毕业于人大金融系的新掌门人所带来的业务突破。

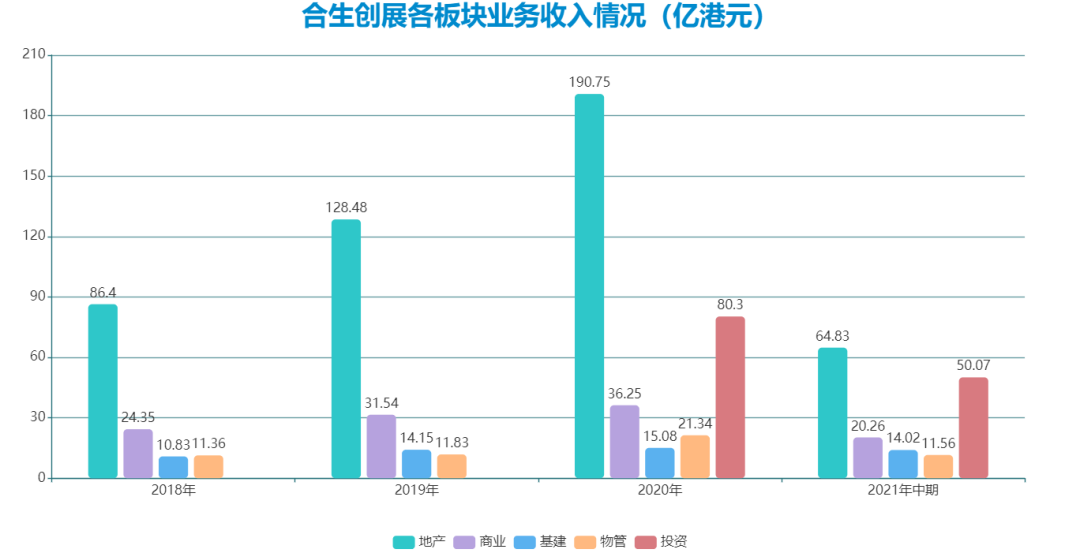

2020年,合生创展加速转型,正式将股权投资业务纳入主要业务板块(包括一级市场私人股权投资及二级市场股票投资),以高新科技、医疗科技类股权投资为主。

这部分业务,为合生带来可观利润,并迅速成为一个新的增长点。

数据来源:企业年报、观点指数整理

这一年,合生创展录得总收入343.71亿港元,投资贡献的收入达到80.3亿港元,成为地产之外的第二贡献来源。

2021年上半年,合生创展总收入160.74亿港元,而投资贡献收入达到50.07亿港元。

数据来源:企业年报、观点指数整理

正是在这时候,合生创展毛利和净利率开始大幅提升。

虽得益“多囤地、慢开发、高溢价”的发展模式,合生创展毛利率一直远高于同行,2017-2019年分别为37%、49%、50%,但在投资业务助推下,2020年及2021年中期达到了64%及63%。

数据来源:企业年报、观点指数整理

有人说,合生创展“不务正业”,已经逐渐成为一家炒股公司。

而合生创展对外称,自身定位有所改变,已从房地产开发、商业地产运营商转型为“科技赋能及产业驱动的综合性投资控股平台公司”,实现地产、商业、基建、合生活、投资五大板块协同发展。

朱桔榕并不希望五大板块出现“短板”,2021年,她邀请罗臻毓加盟,负责合生创展的不动产投资及运营。有消息指,合生有意将不动产投资业务从目前所在的商业板块中分拆,因此需要一位不动产投资运营资深人士加入。

罗臻毓无疑是一个合适的人选,他曾在深谙资管之术的凯德集团任职20年,2018年被提升至总裁位置,主管中国区业务及集团投资业务。

今年7月,这位凯德“老将”正式获委任为合生创展集团联席总裁,兼任合生不动产总裁。他的任务是要将合生现有的一些资产资本化,建立不动产体系,并在现有资产之外设立一些新的基金收购新项目。

在商业发展上,合生创展的确有着先天优势。

从持有资产看,有“隐形地主”之称的合生创展,早年囤积了大量一线城市核心位置的优质商业地产项目。

目前,合生商业板块目前已发展轻、重两类管理平台,拥有超过100个商业地产项目,涵盖10余个大型城市综合体,已建成运营项目面积超过500万平米,主要分布在北京、上海、广州、深圳等核心城市。

按照计划,未来3-5年,合生商业将新开12-15家城市综合体及购物中心,包括位于北京的通州合生汇、上海的苏河湾合生汇及静安合生汇等。

财务家底

在三道红线等调控下,2021年房企都在收缩负债,朱桔榕带领下的合生创展却更有冲劲了。仅上半年,合生创展用于股权投资的资金支出就达到32.25亿元,较年初增加了20.85亿元。

那么,大手笔拿地、布局投资业务、能够拿出200亿港元收购恒大物业的企业,背后资金状况如何?

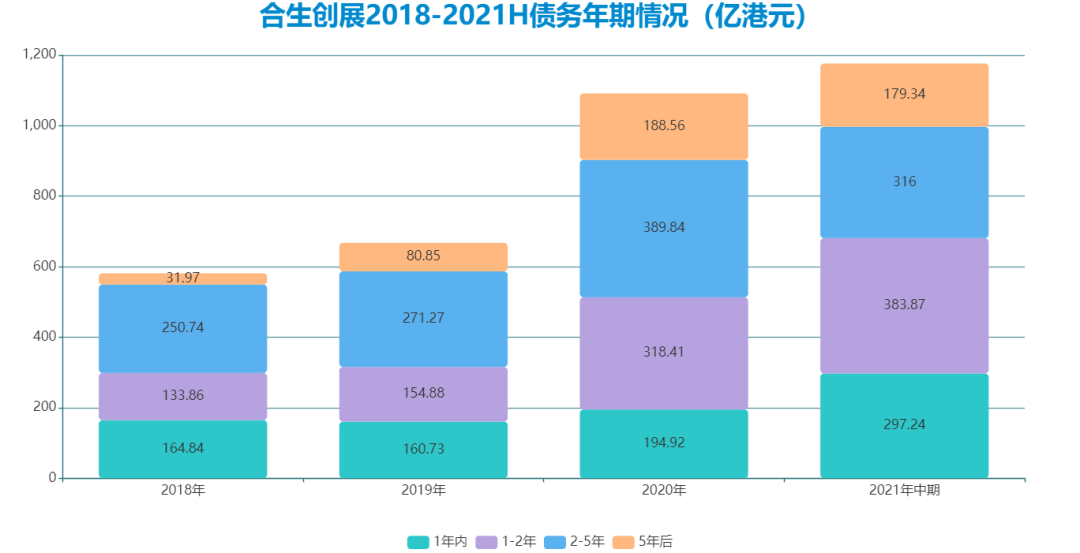

根据合生历年披露的财报数据,在2018年及以前,合生创展借款总额均维持在500亿港元左右。2019年开始,借款总额提升至667.73亿港元。

在合生创展布局投资业务的2020年,这一数值为1091.73亿港元,一年债务规模净增424亿元,2021年再进一步提升至1176.45亿港元。

短期借款亦同步提升,于2018-2021年中,合生创展短期借款分别为164.84亿港元、160.73亿港元、194.92亿港元及297.24亿港元。

数据来源:企业年报、观点指数整理

从债务结构看,合生创展主要以中长期债务为主。从借款来源看,合生创展主要以金融机构借款为主。截至2021中期,银行及财务机构约为917.16亿元,占比77.96%,余下主要为ABS、MBS及优先票据。

2019年,合生创展开始启用美元债,当年末美元优先票据融资余额为38.4亿港元,实际利率为8.13%;2020年年末,美元优先票据余额增长至81.9亿港元,实际利率6.96%;2021年上半年末增加至119.9亿港元,实际利率7.24%。

于2018-2021年中,合生创展现金及银行存款分别为79.4亿港元、141.02亿港元、296.5亿港元及428.55亿港元,可支配现金为397.61亿港元,可见合生创展并不存在大的偿债压力。

作为一家民营房企,合生创展的融资水平处于行业中等水平。公开资料显示,2018-2021中期,合生创展实际借贷利率一直保持在6%-7%区间,对应资本化前的利息支出为34.26亿港元、43.26亿港元、66.16亿港元和41.49亿港元,分别同比增长8%、26%、53%和47%。

某种程度上,早期的“慢周转”发展模式,令债务方面相对可控,反而提升了合生在目前政策调控下的安全度。

截至2021年6月底,合生创展“三道红线”继续保持绿档:剔除预收款后的资产负债率为63.22%、净负债率为66%、现金短债比为1.45。

不过,伴随着某部分“绿档”企业暴雷,此类呈现在账面上的数字可信度日益降低。在部分规模房企债务违约后,评级机构陆续下调了多家房企的信用评级。10月,穆迪确认合生创展“B2”家族评级,展望从“稳定”调整为“负面”。

按照评级报告,截至2021年上半年,合生创展集团拥有无限制现金398亿港元,而短期债务为378亿港元,现金勉强覆盖短期债务。穆迪预计,未来6-12个月,合生创展集团合同销售额将下降,原因是融资条件紧张,购房者信心减弱。这将削弱公司的运营现金流,进而削弱其流动性。

少数股东权益增长,或许能成为观察合生合作发展的一扇窗口。

从数据能够看出,2019年,合生创展重启拿地的加速一年,少数股东权益为24.35亿港元,占权益总额比例仅3.25%。

2020年开始,合生创展少数股东权益大幅增长至98.56亿港元,占权益总额比例提升至10.07%,当年净增74.21亿港元。截至2021年中期,这一数值增长至177.92亿港元,比上年末净增超百亿港元。

同样,合生创展应付少数股东款项逐年递增,2018、2019、2020及2021年中期分别为5.15亿港元、21.27亿港元、68.34亿港元与37.88亿港元。

相反,少数股东损益却不增反减。2019、2020及2021年中期,合生创展少数股东损益分别为1.64亿港元、5424.7万港元及4363.7万港元,对应占净利润比例分别为1.7%、0.4%及0.77%。

不过,少数股东权益与损益不匹配,也令市场关注合生创展存在明股实债现象。所谓明股实债,就是信托公司以股东名义,通过购买股份、合资、增资形式将资金注入合作公司,但与企业签订相关协议,在某种条件下(比如项目交付结算)再将股份溢价购回。

其实,作为表外负债的明股实债是行业普遍现象,由于"明股实债“的利息支出并不会在利润表内体现,因此能够一定程度上降低报表负债率。

观点新媒体了解到,2020年合生创展拿下北京分钟寺三宗土地的公司,均由中诚信托持有的宁波诚车投资管理合伙企业(有限合伙)持股70%,另外30%股权直接受益人则为合生创展旗下地产基金合生资本(宁波)控股有限公司。

拿地之前,宁波诚车由中诚信托持股100%,随后合生创展控制的锐宇投资入股认缴20亿注册资本,目前锐宇投资持股持股已下降至25%。

据悉,合生资本(宁波)多聚焦于内部项目融资,以多层嵌套方式提供表外资金支持。不过,由于合生创展扩张期发展较晚,目前涉及的表外融资项目规模较小。

此外,合生创展还有大量合营企业。财报数据显示,2018与2019年,合生创展于合营公司的投资分别为75.14亿港元、50.6亿港元,这一数值于2020年翻倍增长至114.8亿港元,2021年上半年末增长至120.72亿港元。

2018-2021年,合生合营公司盈利分别为-615万港元、1.19亿港元和3732万港元,2021年上半年为4424万港元。

事实上,合生创展这一平台,仅仅是 “朱氏家族”的冰山一角,家族内部关联合作同样值得关注。

庞大的朱氏集团旗下经营主体囊括合生创展、珠江投资、珠光集团以及新南方集团,涉及人物主要是朱孟依(合生创展集团实控人)、朱一航(珠江投资管理集团实控人、合生创展股东)、朱伟航(珠江集团实控人)、朱桔榕(合生创展法定代表人、董事局主席)以及朱拉伊(新南方集团实控人)。

在合生创展中,截至2021年中期,朱孟依及朱一航父子合计持股71.4%,朱桔榕仅持股0.09%。

数据来源:企业公告、观点指数整理

与合生创展业务重叠度最高的是珠江集团,由朱孟依次子朱伟航控制,他通过旗下韩建投资、韩创投资、伟业投资等主体持有广东珠江投资控股集团、广东珠江投资股份、珠江商贸物流、珠江实业发展以及珠江人寿等主体。

观点新媒体了解到,在朱氏集团中,合生创展与珠江集团合作频密,这部份项目往往由珠江投资完成一级工作,再由合生创展在招拍挂市场摘地,形成业务闭环。

以北京分钟寺地块为例,该项目由合生创展关联主体珠江投资承担一级开发。2009年,分钟寺土地一级开发项目授权给北京嘉富龙,北京嘉富龙所承担的土地开发建设补偿等一级开发成本高达113亿元,该公司大股东为珠江投资与珠江人寿。

根据挂牌公告里面提到的补偿协议,北京嘉富龙"有权收取有关部门返还的该宗地的土地开发建设补偿费"。也就是说,合生创展支付的180亿元土地款中,实际只需再拿出约67亿元的政府土地出让收益款。

截至2020年9月底,珠江投资已收回约113亿元一级土地整理出让返还款,在集团内部实现一二级联动。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!