-

连接人,信息和资产

虽然从整体数据来看,新生人口呈“断崖式下跌”,但由于生育观念的差异,不同城市的出生率水平也有所不同,这种差异也进而影响了城市房地产市场发展之间的不同。

作者:编辑部

来源:丁祖昱评楼市(ID:dzypls)

随着行业进入无增长时代,以及各项金融政策的限制,各开发商对城市的布局和选择就变得尤为重要,在这其中,人口规模是评判城市房地产需求的最基础依据,流动人口规模亦是评判房地产“刚需”蓄水池大小的重要指标。

“全面二胎”已经实施5年,但新生人口数量并未迎来井喷式增加,反而在2016年达到1786万的新生人口峰值之后连续减少,据公安部发布的《2020年全国姓名报告》透露:截止到2020年12月31日,2020年出生并已经到公安机关进行户籍登记的新生儿共1003.5万,其中男孩529.0万,占52.7%,女孩474.5万,占47.3%。这一数据较2016年峰值下降了782.5万,堪称“断崖式下跌”。

“丁祖昱评楼市”年度发布会上曾发布过未来值得房企投资的城市指标,“出生人口变化”就是其中之一,在某种程度上说,生孩子对购房是最直接的需求,喜欢生孩子的城市与不喜欢生孩子的城市在短期内不会发生很大变化,生育率较高的城市在某种程度上对房价有一定的支撑作用,并推动成交结构进一步向中大户型集中。

生育率断崖式下跌,出生率走向分化

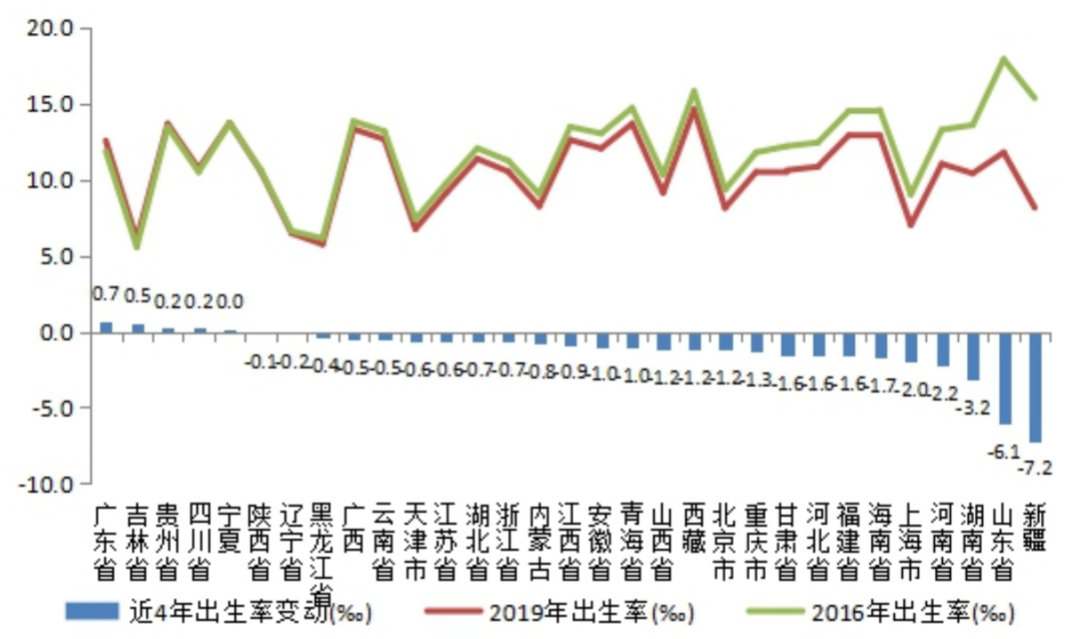

受经济、社会压力等影响,年轻人的结婚、生育意愿逐渐减低,加之前期累积的生育意愿逐渐释放等原因,“二胎效应”逐渐减弱,我国整体人口出生率下降趋势显著。我们对典型城市近5年的人口出生率进行梳理:结果发现,六成城市的人口出生率均呈下降趋势。

常住人口出生率变动情况

数据来源:国家统计局

分能级城市来看,超半数一二线城市人口出生率低于全国平均水平,尤其是哈尔滨、长春、大连、沈阳等东北城市,人口出生率在全国基本处于垫底位置。此外,上海、宁波等老龄化比较严重的城市人口出生率也处于较低水平。

三四线城市出生率仍处于相对较高水平,譬如泉州、东莞、珠海、湛江、佛山等广东和福建省下辖城市,当然除了东南沿海区域之外,山东、安徽、河南等生育观点较重的区域,部分城市人口出生率依然处于较高水平。相比之下,浙江和江苏经济相对发达的城市出生率反而较低。

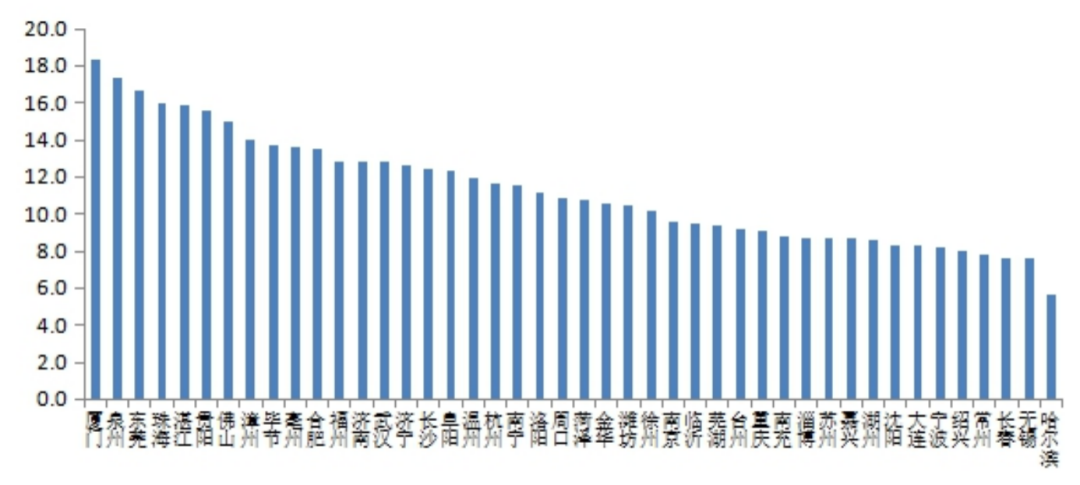

图:典型城市2019年户籍人口出生率(‰)

数据来源:各城市统计局

在这其中,部分城市出生率显著下滑的另一个因素是人口的外流。

以阜阳为例,由于长期积累的二胎生育意愿集中释放,2016年和2017年全市常住出生人口分别为14.5万和14.8万,人口出生率均在18‰以上,其中二孩占比分别为42%和51.1%,但由于经济、产业相对落后,收入水平相对较低,阜阳人口外流都十分严重,2019年底,户籍人口有1077万,常住人口仅有826万,这一差额就高达251万,阜阳也一直被称为中国劳务输出第一城,大量年轻人的外流也造成了出生率下滑。

反之,一些城市人口出生率在稳步上涨,2019年常住人口出生率较2016年增幅均在2个千分点以上,譬如珠海、贵阳、合肥等,这类城市大都是人口流入型城市,在人口新政的利好之下,人口出生率有了显著提升。

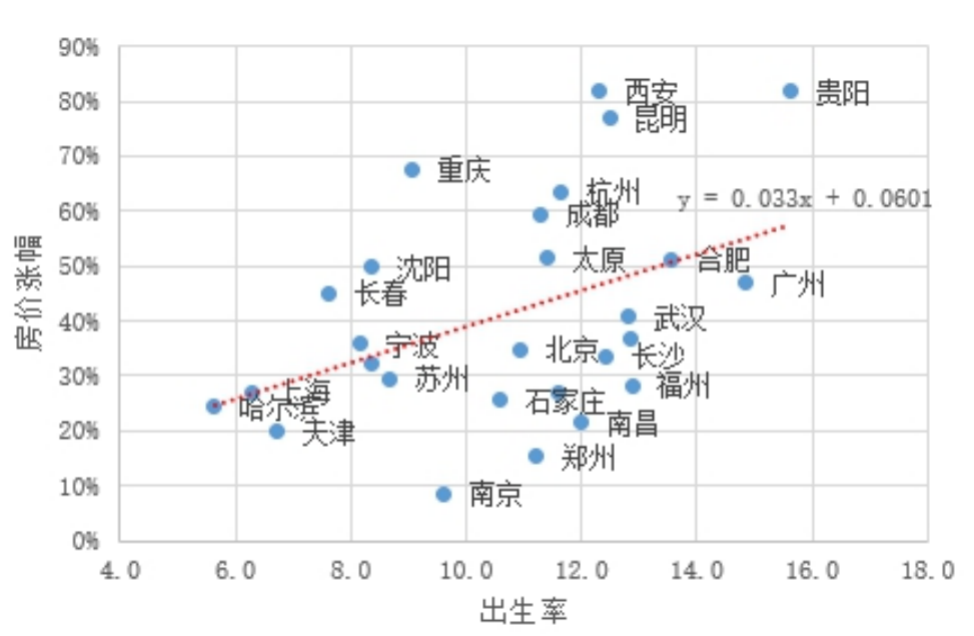

高出生率支撑房价上行,推动大中户型

虽然从整体数据来看,新生人口呈“断崖式下跌”,但由于生育观念的差异,不同城市的出生率水平也有所不同,这种差异也进而影响了城市房地产市场发展之间的不同。

大部分样本城市的房价在2016-2019年三年间涨幅都在20%以上,其中房价基数相对较低的西安、贵阳等中西部二线和常州、湖州、绍兴等长三角三线城市房价上涨幅度都在70%以上,房价较三年前显著上涨。

就一二线城市来看,出生率越高的城市,房价上涨幅度也越大,典型如西安、贵阳,房价涨幅均在8成以上;而出生率比较低的天津、哈尔滨,其房价涨幅均未超过25%。

与近三年房价涨幅关系(‰)

数据来源:各城市2020年统计年鉴

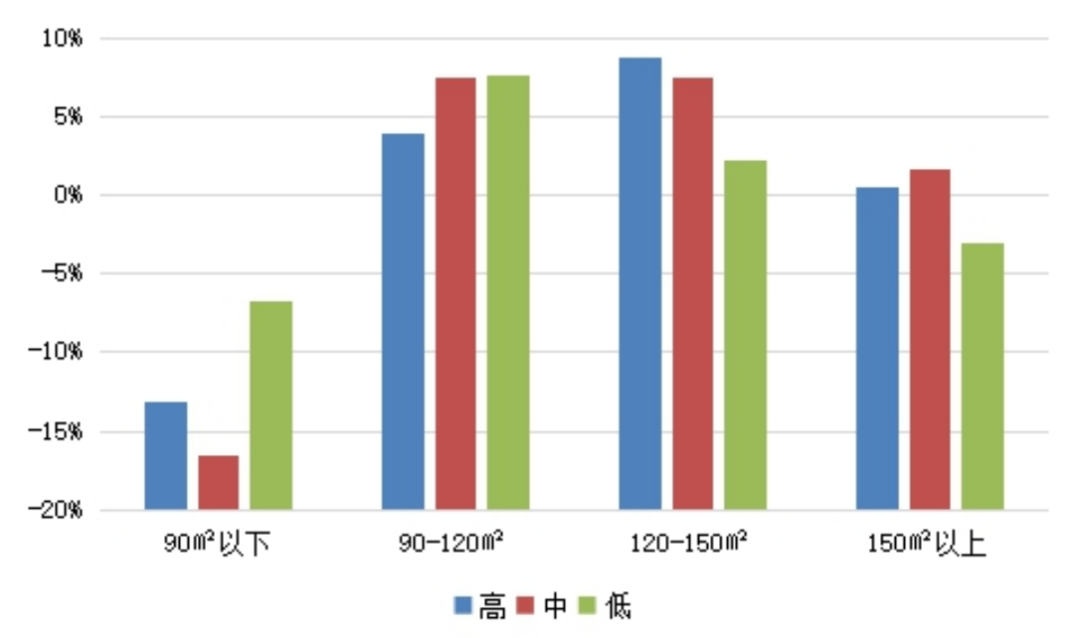

与此同时,受“全面二胎”政策影响,近年来住宅市场产品成交结构向中大面积产品倾斜,据典型城市在2016-2019年间的住宅成交结构来看,期间出生率增加的城市,其120-150平方米面积段的住宅产品市场份额均是增加的,平均增幅显著高于出生率下降的城市。这说明出生率提升,住宅市场上改善需求也会相对较多,对中大户型面积段的产品需求比例也会因此上涨。

数据来源:各城市2020年统计年鉴,CRIC整理

注:出生率高中低三档划分标准:出生率高于12‰为高出生率城市;介于9‰和12‰之间为中等;低于9‰为低出生率城市。

人口增长放缓的热点城市,受政策影响更大

虽然出生率对住宅市场成交量价均有正向影响,但由于不同城市的基本面存在较大的差异,出生率的影响作用也因此有所不同。

单纯从出生人口数量及生育率单个指标并不能完全衡量各大城市的价值,这主要是由于一二线城市和三四线城市在政策调控、外来人口基数上存在较大的差异。

分城市能级来看,出生率对二线城市影响明显更大,对三四线城市的影响相对较小。至于一线城市,如上海,虽然在高房价、高落户门槛影响下,上海人口增长步入缓增时代,但其2020年至今商品房成交量价明显却出现了一定的上涨。

这一方面是由于上海近几年累计的购房需求释放导致的。受长期严厉调控影响,上海前期累积了大量落户需求,2016年3月上海实行非沪籍5年限购政策,最近两年大批人陆续满足5年社保年限限制,这部分人群释放的购房资格就是一个不小的数量。

另一方面,为应对老龄化危机、人口红利“断层”,上海人才落户政策迎来了“松绑”。2020年9月23日,上海学生事务中心(上海市高校毕业生就业指导中心)发布《2020年非上海生源应届普通高校毕业生进沪就业申请本市户籍评分办法》,明确指出,“在以北京大学、清华大学为试点,探索对本科阶段为国内高水平大学(列入普通高校国家统一招生计划,全日制且完成学业并取得相应的毕业证书和学位证书)的应届毕业生,符合基本申报条件即可落户的基础上,将试点范围扩大至在沪‘世界一流大学建设高校’。”这在一定程度上使得市场供求关系出现变化,从而拉高了市场预期。

事实上,随着未来各城市“抢人”大战的抢人成效逐步衰减,越发越多的中心城市将步入人口缓增时代,其市场也将更多地依靠内生型需求。

如南京,近两年新型电子信息、绿色智能汽车、高端智能装备、生物医药与节能环保四大主导产业发展迅速,对于经济发展起到关键支撑作用。2020年,南京市地区生产总值14817.95亿元,按可比价格计算,比上年增长4.6%,增速分别快于全国、全省2.3和0.9个百分点,经济总量继2016年首次进入全国“万亿元俱乐部”城市后,首次跻身全国十强之列。虽然近些年其人口增速在一二线城市之中处于垫底位置,但是南京的房地产市场依然表现较佳,尤其是二手房,2020年全年成交量达1056万平方米,较2018、2019年涨幅分别为62%、32%,二手房迎来周期性大年。

同时,人口发展趋势与其类似的苏州、天津等城市,受产业转型导致的断档等影响,经济发展速度不及预期,其房地产市场表现相对乏力。

综合来看,虽然整体生育率断崖式下跌,但受出生率分化影响,不同城市也将显现出不同的价值。在这其中,二线城市受生育率影响最大,三四线城市受生育率影响较小,更需要注意人口流出及产业导入问题,对于一线及强二线城市而言,受政策及外来人口导入影响更大。与此同时,判断一个城市的潜力,还需结合“户籍人口变化”、“幼儿人口迁徙”等情况综合判断。

今年的政府工作报告中提到“深入推进以人为核心的新型城镇化战略,加快农业转移人口市民化,常住人口城镇化率提高到65%,发展壮大城市群和都市圈,实施城市更新行动,完善住房市场体系和住房保障体系,提升城镇化发展质量。”

截至2020年末,中国常住人口城镇化率超过60%,按照计划,2025年末常住人口城镇化率将提高到65%。2021-2025年,中国城镇化率仍有5个百分点的提升空间,意味着未来将有大约7100万人将由农村迁移至城镇,这一部分人口将有望给房地产市场提供坚实的需求支撑。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!