-

连接人,信息和资产

随着国内疫情的影响逐渐消退,家居零售行业的经营正在快速复苏。

作者:小债看市

来源:小债看市(ID:little-bond)

随着国内疫情的影响逐渐消退,家居零售行业的经营正在快速复苏。

作为中国最大的家居零售企业,红星美凯龙(601828.SH,01528.HK)的经营数据已经呈现出明显地好转迹象,这也让整个家居行业信心倍增。

据年报显示,自2020年第二季度开始,红星美凯龙的营收逐渐好转,环比改善明显,第四季度营收达到47.09亿元,创下历史最好季度水平。

海通证券研报也指出,红星美凯龙2020年第四季度营业收入继续改善,看好其盈利性触底反弹。

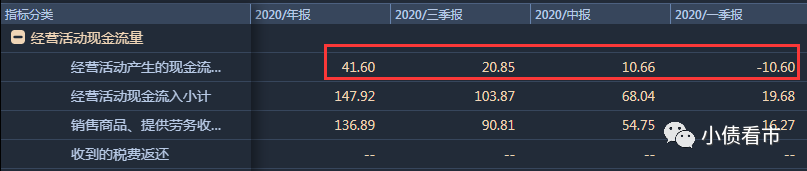

与此同时,红星美凯龙经营活动产生的现金流净额快速增长,从第一季度的-10.60亿元,增长到2020年底的41.6亿元,恢复到2019年的水平,经营所得及经营性现金流对债务的本息覆盖能力很强。

经营性现金流情况

在信用评级方面,红星美凯龙主体和相关债项信用等级均为AAA,评级展望为“稳定”。

据公开资料,红星美凯龙成立于1986年,是国内经营面积最大、商场数量最多以及地域覆盖面最广阔的全国性家居装饰及家具商场运营商,连续5年跻身“中国民营企业500强”前50位。

2015年6月,红星美凯龙在港交所主板挂牌上市,2018年又在上交所上市,号称“中国家居零售A+H第一股”。

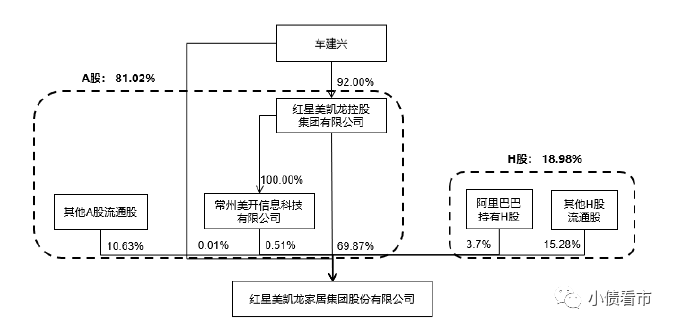

从股权结构上来看,红星美凯龙的控股股东为红星控股,持股比例为55.16%,穿透后公司实控人为自然人车建兴。

股权结构图

据2020年财报显示,红星美凯龙全年实现营业收入142.36亿元,实现归母净利润11.62亿元,净利下滑主要受对商户帮扶举措以及资产减值损失等多因素影响。

海通证券在研报中表示,红星美凯龙减免举措虽然影响了美凯龙的短期业绩,但也将为疫情后红星美凯龙的复苏提供了有力支持。

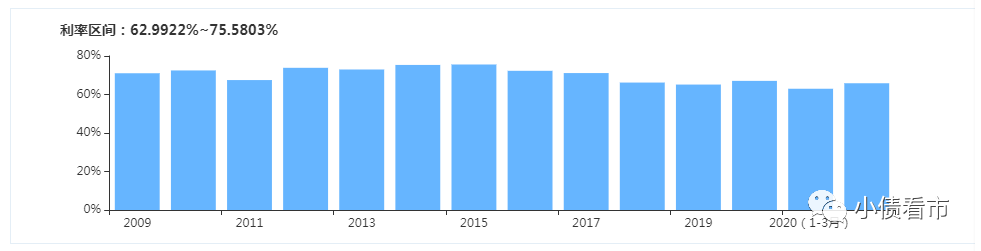

一直以来,红星美凯龙的整体毛利率水平均维持在较高水平。随着委管商场开业数量增加,及建造施工及设计与其他收入的大幅增长,一定程度对毛利率造成稀释影响,其综合毛利率虽波动下滑,但整体仍维持在较好水平。

2020年,红星美凯龙实现综合毛利87.56亿元,综合毛利率61.51%,处于行业较高水平。

毛利率水平

另外,得益于红星美凯龙进一步加强对各项成本的有效管控,2020年其营业成本54.80亿元,同比减少4.5%。

在经营情况持续改善的同时,红星美凯龙费用管控能力也在不断提升,特别是销售费用和管理费用下降明显。

2020年,红星美凯龙销售费用16.94亿元,同比下降26.07%,销售费用率同比下降2.01个百分点;管理费用16.81亿元,同比下降4.05%。

期间费用情况

截至2020年末,红星美凯龙总资产为1315.48亿元,总负债804.5亿元,净资产510.98亿元,资产负债率61%。

值得注意的是,红星美凯龙的资产负债率已经从二季度高点连续下降了两个季度。

从债务结构看,红星美凯龙主要以非流动负债为主,占总债务的61%,流动负债小于40%,债务结构较合理。

尽管如此,红星美凯龙还在持续优化债务结构,拓宽融资渠道,提高偿债能力。

今年3月22日,红星美凯龙非公开发行股票申请获得证监会发审委审核通过,其定增金额不超过37.02亿元,主要投向天猫“家装同城站”项目、3D设计云平台建设项目、新一代家装平台系统建设项目及家居商场建设项目,以及偿还有息债务。

除了股权融资外,红星美凯龙也在积极拓展债权融资渠道,除了上交所受理的30亿元私募债外,红星美凯龙此前还获得了证监会批复60亿元公司债券额度。

截至目前,上述60亿元债券额度仍然有55亿元公司债券额度尚未使用。

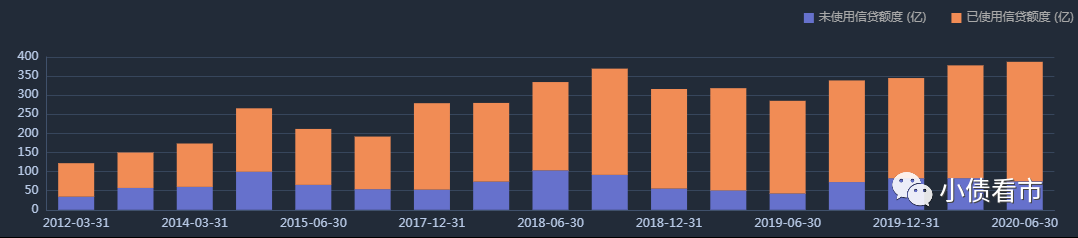

在间接融资方面,红星美凯龙一直和四大行等金融机构保持良好合作关系,已与工商银行、建设银行、交通银行等国有大型银行,以及招商银行、民生银行、光大银行等全国性股份制银行达成了全面战略合作。

截至2020年12月底,红星美凯龙已经获得24家银行共计387.81亿元的综合授信额度。

银行授信情况

截至2020年末,红星美凯龙账上货币资金有65.11亿元,经营性现金流净额41.6亿元,加上银行授信余额可以覆盖短债。

在资产质量方面,红星美凯龙有超900亿元的投资性地产,主要位于一线城市,是优质的抵押物。

截至2020年9月末,红星美凯龙未支配资产总计占其总投资物业的15%左右。已质押资产的贷款价值比处于较低水平,为40%-45%。投资房产抵押的银行贷款成本很低,约为5%,期限长达10-15年。

总得来看,红星美凯龙已从疫情的影响中摆脱出来,并且业绩快速复苏;经营获现能力较强,毛利率水平维持在高位;外部融资环境通畅,融资渠道呈现多元化。

2020年,作为受到疫情冲击最严重的行业之一,依赖线下、劳动密集、强化体验为特征的家居零售行业遭遇到了前所未见的困难。

为了应对疫情,2020年红星美凯龙率先宣布免除自营商场商户一个月租金及管理费等一系列助力行业的让利举措,给其带来不小的挑战。

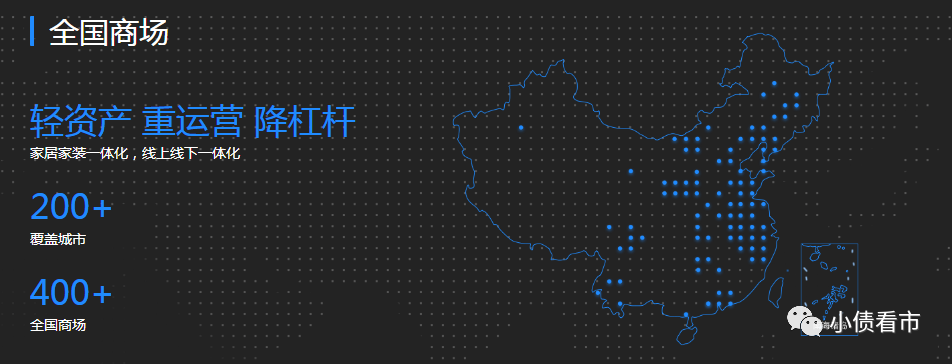

为此,红星美凯龙采取“轻资产、重运营”的战略举措,在控制资本开支的同时实现规模的快速扩张。

其中,最为显著的一点,就是红星美凯龙逐步降低了自营商场的比例,通过扩大委管商场、战略合作经营和特许经营方式来拓展业务。

截至2020年末,红星美凯龙在全国经营了476家家居商场,其中特许经营授权项目数量增加了50%,委管商场数量增长了9.2%。总经营面积达到2414万平米,同比增长了15%。

分析指出,红星美凯龙自营商场可以确保实现其在战略地点的布局,同时可以为红星美凯龙带来较为稳健的经营性现金流及利润水平。

而家居商场运营相关服务的高附加值和稀缺性,又使得委管商场业务天然具备资本开支有限、利润率高的特点。发力委管业务,能够有效改善红星美凯龙资本结构及运营效率,利好长期发展。

同时,红星美凯龙发力天猫同城站建设,线上线下同城零售峥嵘初现。2020年疫情背景下,红星美凯龙天猫同城站利用网络平台对终端赋能,推动商家直播卖货、发布内容短视频等。

截至2020年末,天猫同城站累计上线22城56家商场,数字化升级176城241家商场;天猫同城站覆盖品牌商家1.6万家,上线商品近50万件;直播观看人次达3325万,实现全年站内流量5475万;另外有60家天猫品牌被吸引在线下卖场落店。

对此,海通证券指出,2020年疫情背景下天猫同城站利用网络平台对终端赋能,推动商家直播卖货、发布内容短视频等。未来线上线下同城零售将会是红星美凯龙成长的核心看点。

据2020年度报告中透露,2021年红星美凯龙将围绕“轻资产,重运营”稳步推进主营及扩展性业务,通过轻资产模式继续在下沉市场进行网络扩张,夯实行业龙头地位。

此外,红星美凯龙还将着力推进扩展性业务加速发展,聚焦线上线下同城零售,深耕家装业务,以线上线下同城零售的变革提振主业竞争力,以家装业务打造公司的第二增长曲线。

随着全球疫苗接种的快速持续推进,外部经营环境将越来越好。红星美凯龙重点推进的“轻资产、重运营、降杠杆”战略也在逐渐显效,整体经营状况持续改善,有望回到发展的快车道。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!