-

连接人,信息和资产

回顾并总结标杆房企过去一年的调整与改变,寻找全新一年的机会所在。今日,人们谈论的是“这个冬天有多冷”。

作者:观点新媒体

来源:观点(ID:guandianweixin)

编者按:2021年,世界、中国、各行各业乃至每一个人,都深切感受到“百年未有之变局”。

有鉴于此,观点新媒体一如既往策划和推出年度报道“冬天法则”,回顾并总结标杆房企过去一年的调整与改变,寻找全新一年的机会所在。

同时,我们邀请了多位具有全球视野和丰富经验的经济学家进行了深度对话,从他们的角度,解读中国经济与房地产的前行之路。

“时光一去永不回,往事只能回味。”

谈及房地产,曾经人们口耳相传的是三十万人下海南的热火朝天,是乐此不疲的“击鼓传花”游戏,是“万通六君子”的光辉岁月,还有那个“遍地黄金”的年代。

今日,人们谈论的是“这个冬天有多冷”。

2021年,房地产行业调控政策依旧没有放松的迹象,在土拍“两集中”新政、“房贷集中度”、“三道红线”指标、预售资金监管加强等措施上,行业进入了去杠杆周期。

巨大压力下,房企信用风险事件频发、楼市提早“入冬”、行业数据全面下滑……也是这一时期,各大房企陆续亮出过冬“棉袄”。

其中,万科提出聚焦主业、“节衣缩食”;龙湖多元化突击,发力商业、物业与长租;首创“割肉瘦身”,调整组织架构与管理人员;而远洋则以资本博弈,从“买地建房卖房”向“金融资本优化运营”转变。

过去一年,远洋集团频做“加减法”,通过设立基金、资产证券化等方式减重维稳,通过 “南移西拓”调整业务布局,通过收购红星地产、并表物流增厚业绩。

远洋如何应对寒潮?接下来的发展方向如何?或许,数据矩阵最能直观呈现变化。

据了解,远洋集团前身是中远集团旗下地产平台,经历了漫长的改革与重组过后,远洋改制为股份有限公司并在2007年成功登陆港交所。

上市之初,远洋设定了“北京房地产行业领袖”的战略目标。不负所望,远洋在那些年迎来了爆发式的增长。

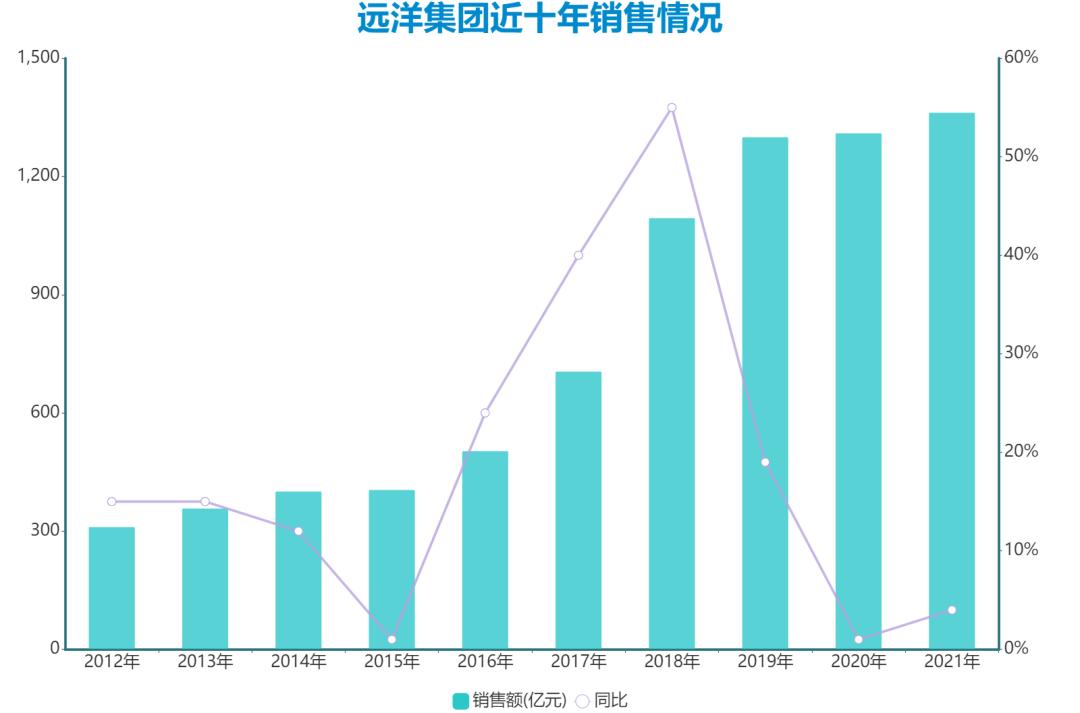

2009年,远洋销售规模翻了一番达到143亿元,跻身行业TOP20,亦是当时行业内较早进入百亿俱乐部的成员。

但转折发生在2011年,受宏观调控、战略布局以及拿地节奏等多方面的影响,远洋的销售增幅开始大打折扣,当年录得270亿元的销售额,同比增长25%,这一数值较2009年的98%增幅相去甚远。

这只是开始,接下来几年,远洋销售增幅逐渐收窄。2015年,这一数值为1%。

在那个“规模至上”年代,没有规模意味着没有话语权。2016年,远洋开始加速赶规模,数据显示,2020年,远洋集团录得销售金额1310.4亿元,五年复合增长率26.99%。

根据观点指数发布的“2021年1-12月房地产企业销售金额表现”研究成果显示,前100房企实现全口径总销售金额12.8万亿元,同比减少2.4%,年内累计销售增速首次转负,其中,碧桂园全口径销售7588.2亿元,夺得榜首;万科夺榜眼,录得6203亿元;融创销售5976亿元。

最新数据显示,2021年全年,远洋集团录得协议销售额1362.6亿元,同比增长约4%,在全行业中处于第28位。

实际上,仔细盘点远洋集团的土储与销售可以发现,这家房企的业绩还未实现真正释放。

以位于天津的明星项目远洋城为例,上述项目于2008年12月13日首开便实现“开盘8小时销售1亿元”。

数据显示,天津远洋城项目由远洋集团拥有100%的权益,2009年该项目总楼面面积为240.9万平方米,期末可售总楼面面积为208.9万平方米。翌年,该公司录得销售20.04亿元,销售面积21.68万平方米。

以2009年至2017年数据计算,期内天津远洋城录得销售136.08亿元,销售面积155.27万平方米,去化率约为67.53%。

也就是说,天津远洋城项目卖了将近十年时间,但仍然有近三成可售资源未转化为业绩。

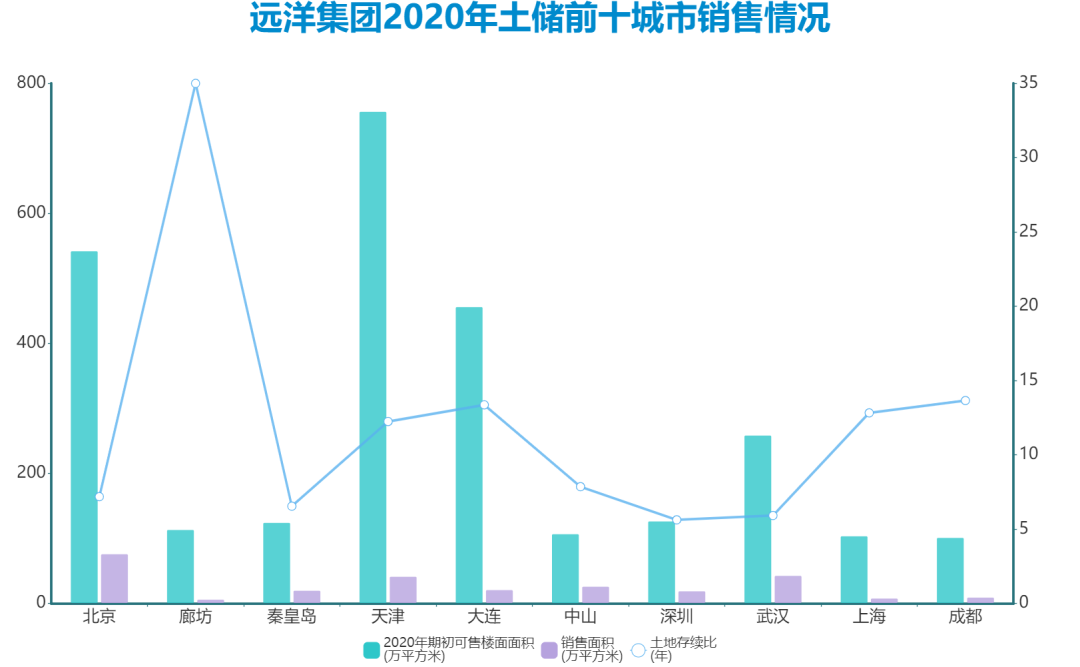

另外,在远洋土地储备中,天津为近几年土储占比最多的城市,2018年、2019年、2020年末可售楼面面积分别为780.8万平方米、756.6万平方米、726.9万平方米。

对比之下,2019年、2020年及2021年上半年,该公司在天津录得的销售面积为66.75万平方米、41.44万平方米、20.93万平方米。

不只是天津,远洋土地储备较多的北京、廊坊、大连、中山等地区,均存在上述现象。观点地产新媒体列举了远洋2020年期初土储最多的十个城市发现,多个城市土地存续比超10年。

“土地存续比”这一指标,通常用于衡量地产公司的成长性。一般而言,存续比较高,表明企业当前土地储备可以满足企业后续项目开发;当存续比较低时,说明企业的土地储备不足,若后续补充乏力,企业可能面临“缺地断粮”的危险。

但也并非土地储备存续比越大,企业的成长性越好。有研究显示,房地产开发企业的土地存续比3.75-5年比较恰当。

回到远洋本身,2020年期初,远洋在廊坊的土地储备共216.6万平方米,期内公司在该地区实现销售面积为6.19万平方米,土地存续比为35年。

此外,该公司在成都的土地存续比为13.6年,大连土地存续比为13.4年,而上海的土地存续比为12.8年。这意味着,远洋在这些城市拥有的可售土储比较充足,但要转化为销售业绩,还需要一段相对漫长的时间。

从更全面的数据来看,2020年末,远洋集团拥有的总土地储备为3804.3万平方米,期末可售楼面面积为4292.4万平方米。而2021年前11月录得销售面积为671.6万平方米,土地存续比为5.7年。

从更全面的数据来看,2020年末,远洋集团拥有总土地储备为3804.3万平方米,期末可售楼面面积为4292.4万平方米。而2021年前11月录得销售面积为671.6万平方米,土地存续比为5.7年。

另一方面,远洋不断进行城市深耕,导致土储集中度高,分散风险的能力相对较小。

据了解,上市前后,远洋土储主要集中在北京、东北一带,2010年开始稳定一线城市发展,并且深入全国二三线城市。从那时起,该公司陆续布局市场前景较好的19个城市。

时至今日,远洋已经基本形成了以环渤海为中心,珠三角、长三角为两翼的布局,截至2021年中期国内外共计进入47个城市。

尽管布局城市众多,但土储大多集中北京、天津、中山、大连等城市。数据显示,目前远洋共有11个城市土储规模超过100万平方米,合计2623.9万平方米,占总土储的69.12%。

其中,远洋在北京、天津两座城市的土储超过450万平方米,占比接近25%。

土储集中度高,意味着远洋在单一城市受到政策调控的影响会更大一些。比如,2017年前后,北京出台史上最严限购政策,受此影响,远洋销售面积和金额大打折扣,同年在北京录得协议销售108.5亿元,较2016年的216.21亿元直接腰斩。

“鸡蛋不能放在同一个篮子里”,或许那些年吃过的亏,给了远洋更多的经验。可以看到,近几年,远洋土储布局不断分散,抗风险能力不断加强。

2020年,远洋正式开启“南移西拓”战略,“南移”指的是长三角和珠三角两大区域,“西拓”则指向武汉经济圈、成渝经济圈。为此,在组织架构上,远洋集团将此前四个开发事业部重新规划成北京、环渤海、华东、华南、华中、华西六大区域开发事业部。

目前,远洋“南移西拓”成效显现,从2021年上半年新增土储中,南移西拓区域占比达到70%;此外,公司此前收购的躬行地产,也有近七成土储位于上述区域。

除了城市布局,拿地喜好对业绩也有比较大的影响。过去几年,远洋集团偏爱大体量项目。

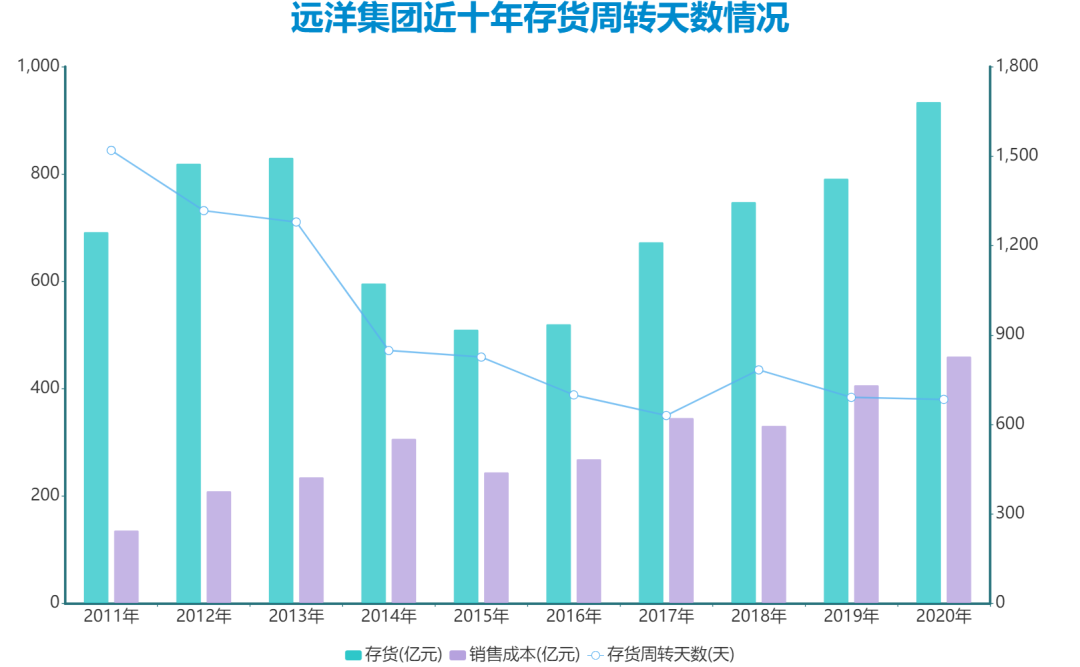

从过往历史看,2015年以前,远洋集团新增土地当中平均单项目楼面面积几乎超过40万平方米。例如2011年,远洋新增9宗土地,新增土地楼面面积约为422万平方米,平均单项目楼面面积达到了46.89万平方米。

对房地产企业而言,大体量项目一方面会沉淀大量资金,影响企业后续投资开发;另一方面,大体量项目开发周期相对较长,容易导致企业运营效率较低。这一点从存货周转天数可以看出,2011年远洋存货周转天数达到1317天,处于周转较慢的情况。

不过,自2015年开始,远洋新增土储也有意识拿一些体量较小、周转较快的项目。2020年,远洋新增项目当中,平均单项目楼面面积为15.52万平方米,整体存货周转天数也下降到684天。

另外,近几年,远洋城市布局与拿地节奏有所缓和,但受土储结构影响,公司业绩始终没有完全释放。

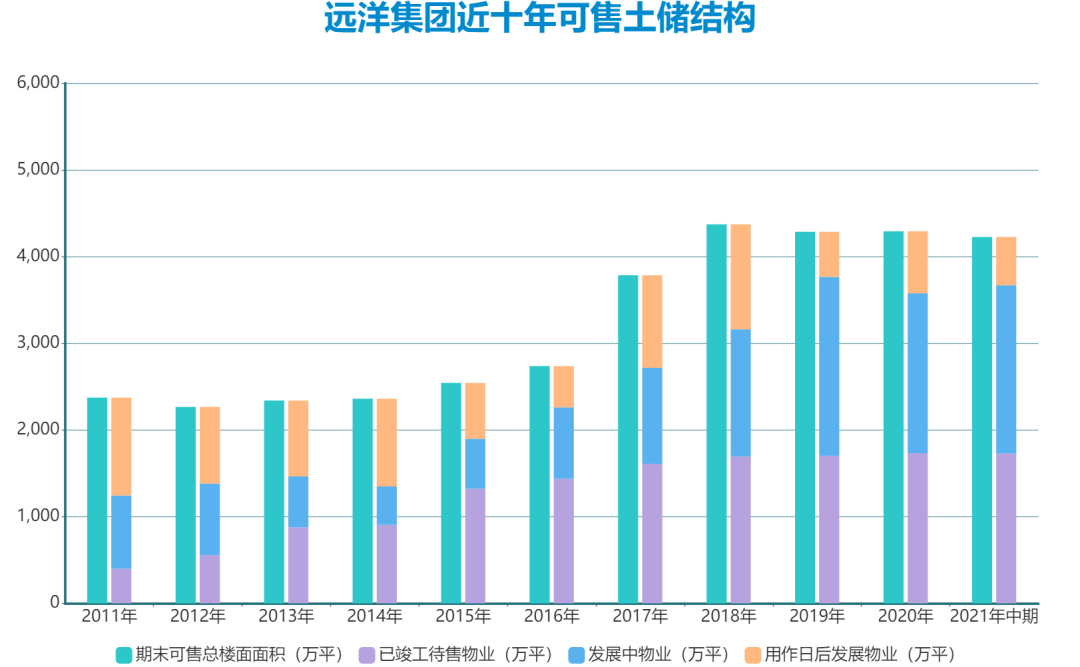

财报数据显示,近几年,远洋集团期末已竣工待售物业占比逐渐上升。2011年期末可售土地楼面面积为2373.7万平方米,其中,已竣工待售物业400万平方米,占比不到17%,发展中物业及规划物业占比分别为36%和48%。

2021年中期,这一比例直接水平翻转,期末公司已竣工物业占比高达40%。已竣工待售物业指的是已经完成建设,可以立即交付,但还未完成出售的项目。

一般而言,已竣工待售物业上升存在几方面的原因:其一,企业加大现房销售比例, 如2019年杭州率先进行现房销售的项目便是远洋路劲·上河宸章;第二,公司在北京、深圳均有现房销售的案例。

总的来说,城市布局较为集中、新增土地体量较大、竣工待售物业比例较高等多方面因素影响下,远洋大部分物业还未及时变现。

但从另一个层面来看,远洋土地储备依旧充足,在供地两集中、增量物业减少的当下,土储依旧能够供其四到五年的发展。

一、二、三期战略计划基本围绕“地产开发主业”进行,2015年初,远洋第四期发展战略提及的“房地产金融和多元业务” 深刻影响企业后来的走向。

随后,远洋集团接连切入金融、养老、长租、物流等多元化赛道。

不过,受2019年地产调控影响,李明提出“聚焦主业,剥离非住宅业务”。同年,远洋集团出售北京邦舍100%股权、北京椿萱茂30%股权出售予北京旭达。

剥离长租公寓和养老业务至表外后,远洋将注意力集中在商业、物流和金融几个方面。

从数据上看,远洋持有物业已具备一定规模和体量。截至今年上半年,该公司总共拥有19个经营中的投资物业,期末可租赁面积达到271.9万平方米,其中,写字楼占比33%、物流项目占比约37%,其他项目如商业、车位等占比约30%。

目前,多元业务规模初现,但这些业务还未给远洋的业绩带来更多的增厚作用。

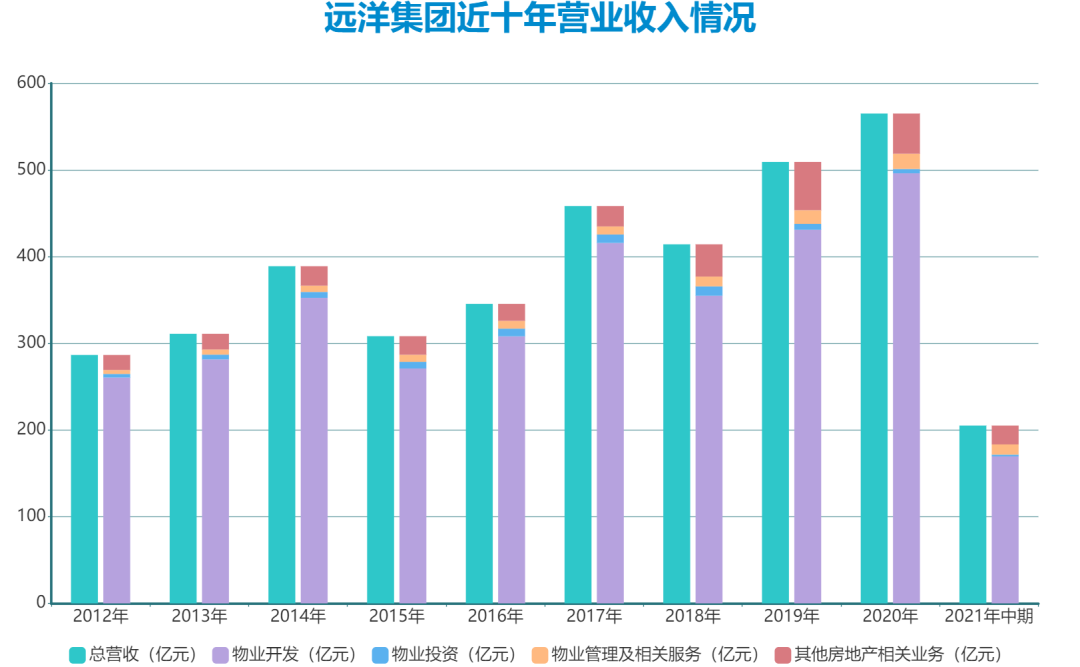

财报数据显示,2018年全年,远洋录得营业收入414.22亿元,同比下降10%,期内物业开发收入354.93亿元,占总收入的85.69%,而物业投资收入上涨10%至10.77亿元,这一数据占总收入的2.6%,为近十年最高值。

从收入占比来看,物业开发仍旧是营业贡献的主力,而投资物业带来的收入较小,还未真正成为远洋穿越下行周期的支撑。

2021年中期,远洋投资物业收入录得2.03亿元,同比减少25%,这一数值在总营收当中的占比进一步下降至0.99%。

远洋集团在财报中透露,投资物业营业额减少,主要由于集团对投资为物业推进轻资产化模式。

从远洋集团的多元化业务来看,写字楼、购物中心、物流地产等业务均属于孵化期较长、资金投入大、回报周期长等特点。通过轻资产运作,在减少投资收益的同时,亦能将长期沉淀的资金解套,并实现降成本、降负债目的。

近两年,行业从增量时代转入存量时代,加上土地红利消退,不少房企开始加大多元化业务投入。与此同时,在“控成本”主基调下,重资产模式已不能满足当下商业地产的发展要求,于是,以万达为首的商业地产开发商开始探索轻资产运营模式。

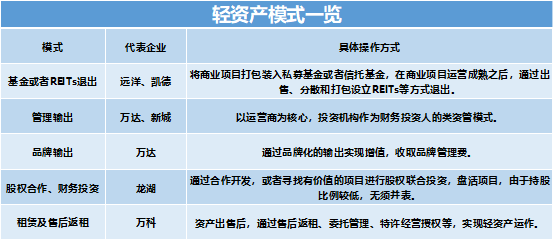

当下,市场上的轻资产运作模式主要包括管理输出、品牌输出、财务投资、售后返租、基金管理等多种模式。

管理输出是指运营商为资产持有方进行物业管理,盈利模式主要是收取管理费用或者盈利分成,万达、新城均采用这种模式;品牌输出主要通过收取品牌管理费实现盈利。

股权合作、财务投资主要包括“资金+运营”、“资金+资金”的组合;售后返租则是租赁经营场所,类似“二房东”;基金模式主要是成立私募基金、类REITs等,装入商业项目实现“投融管退”的过程。

远洋的轻资产模式,多以基金为主,远洋资本在其中担任了中间桥梁的作用。

从远洋集团今年以来的基金化运作来看,主要方式为远洋集团或者远洋资本联合其他外部资金成立私募基金或者信托基金,一方面,对外寻觅合适投资标的进行资产投资;另一方面,将其拥有的优质资产售予基金,并通过委托管理方式交回给远洋自身运营。

例如今年10月13日,远洋集团参与成立写字楼基金,并将其北京写字楼物业参投基金当中;随后10月18日,远洋资本联合亚洲主权基金,设立4亿美元物流地产私募基金,或将物流公司纳入基金池当中……

将写字楼、物流项目装入私募基金或者信托基金后,待项目运营稳定并实现资产增值后,再以RETIs方式退出,从而进行循环投资。

如此一来,远洋在实现写字楼、物流项目轻资产运作过程中,能够迅速回流一大笔资金,同时在后续运营管理过程中,远洋作为基金合伙人、项目运营方,既能实现稳定的租金收益和持有项目增值收益,又能实现金融业务发展带来的“跳跃性高收益”,一举多得。

同时,在资产出表过程中,也能带走一定的负债规模。

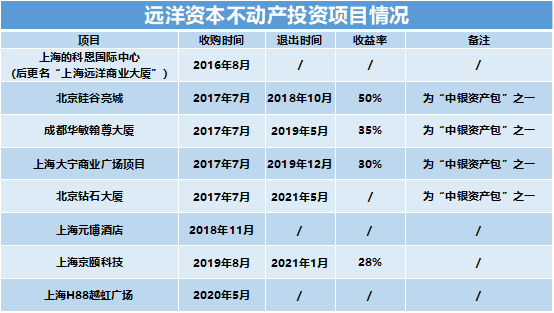

而最后的基金退出,远洋也有诸多试验,并且整体的IRR收益亦处于高位。2018年10月,远洋资本退出北京硅谷亮城,实现了超过50%的IRR;2019年12月,远洋资本以30%的IRR退出上海大宁商业广场项目;今年5月,又退出了北京钻石大厦……

除了“基金减负”,2021年,远洋集团也在不断做一些资产增厚的动作。

今年6月,远洋资本斥资23.12亿元收购红星美凯龙持有的7家物流子公司。公告透露,本次收购所涉项目总建筑面积规模约85万平方米,多为成熟的运营期项目,将迅速为远洋资本带来现金流收入及利润。

11月19日,远洋集团全资附属公司乐阶以7.8亿元时认购远洋物流地产所配发的3万股目标股份,相当于交割后目标公司经扩大已发行股本的30%,正式并表物流地产,实现上市平台的资本增厚。

整体来看,远洋集团表内财务情况还比较健康。

融资渠道方面,公司主要通过银行借款、债券融资、优先票据、信托以及资产证券化等方式进行融资;成本方面,2011年到2015年期间,远洋集团融资成本在6%-8%之间,2015年后,该公司融资成本均在6%以下。

值得注意的是,2015年12月,安邦系正式“上位”远洋。这些年,大家保险(此前称作“安邦保险”)、中国人寿两大险资企业入主,为远洋带来长线的资金支持,“地产+金融”的发展空间也逐步加大。

以中国人寿为例,自该公司2009年入股远洋后,便接连认购远洋发行的次级债、企业债等,截至2021年中期,远洋对应支付的利息共计2.76亿元。

有股东资金支持,远洋融资成本逐年下降,即便是在融资难的今天,依旧优势明显。2021年中期,远洋集团平均融资成本5.04%,相比6.62%的行业平均融资利率低1.58个百分点。

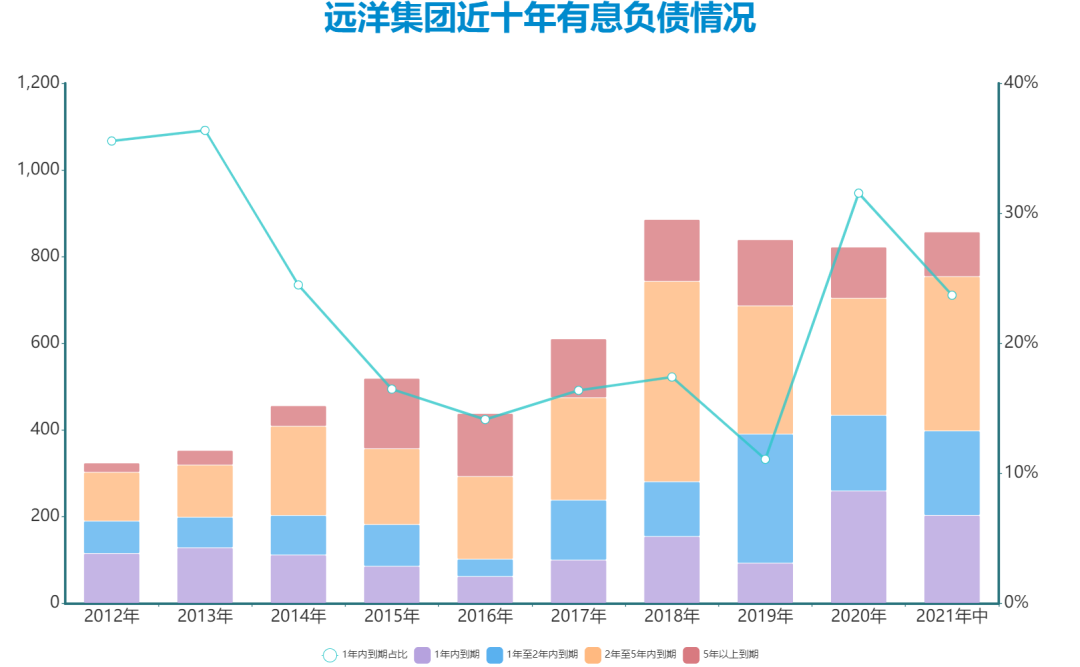

具体到负债方面,2010年,远洋集团录得总资产927.3亿元,总负债596.05亿元,资产负债率64.28%,净负债率仅为46%。

过去十年,为了支撑各项业务的发展,远洋借贷总额不断提高,资产负债率与净借贷比率亦逐年水涨船高。

2019年,该公司净借贷比例达到77%,为近些年最高值,但2020年这一比例回落至55%,整体来看,仍旧处于行业较低水平。

截至今年上半年,该公司三条红线指标全部绿档,剔除预收款后的资产负债率为69%,净负债率为67%,现金短债比提升至1.6,手持现金382亿元,资金安全度高。

此外,在股东背景加持下,远洋集团近年融资仍以长期有息债务为主。

数据显示,截至2020年末,远洋集团有息负债总额为822.04亿元。其中,一年内到期的负债为259.34亿元,占公司有息负债总额的31.55%;1至2年内到期的债务有174.59亿元,2至5年内到期的债务达到270.05亿元,5年以上到期的为118.06亿元,整体债务结构较为安全。

2021年上半年,远洋集团有息负债总额达到856.95亿元,较2020年末上涨4.25%,一年内到期的有息负债为203.06亿元,而期末公司在手资金为382.32亿元,足以覆盖短期到期债务。

当前,对远洋集团而言,经过五六年发展,多元业务已有一定成效,但为集团贡献的利润还未显现。与此同时,受多元业务投入增多影响,企业近几年债务比例有所增长。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!