01

-

连接人,信息和资产

提到年金险,很多人的第一印象是,它是有钱人喜欢的理财工具。

作者:阿南

来源:落英财局(ID:lycaiju)

01

提到年金险,很多人的第一印象是,它是有钱人喜欢的理财工具。

这话没错,资产隔离、财富继承,理财险能很好地帮助富人实现这些目的。

所以在很多人的观念里——

保障型保险,帮助普通人“拿走未来的担忧”。

但其实,这是一个误区!

普通人,更需要年金险。

这是个金融领域的术语,最早由作家兼金融顾问大卫·巴赫提出。

一对夫妻,每天早上必定要喝一杯拿铁咖啡。买一杯咖啡看似没花多少钱,30年累积算下来,竟达到了70万元。

拿铁因子,就是指生活中那些可有可无的,但是习惯性的支出。

比如外国人爱喝咖啡,咱们中国人爱喝茶叶或者奶茶。

像咖啡、奶茶、网购非必需品、游戏充值等,这些支出看似不起眼,但日积月累,真是个大数目。

它们像一个个小小的消费陷阱,让我们的储蓄计划破产。

那有人会说,我喝个奶茶,都妨碍理财了?太夸张了吧!

会问这个问题,不就正说明,人要自律非常艰难嘛。

所以我们需要采取一些措施,帮助我们克服人性的弱点。

保险条款中规定了,把钱存入年金险,必须在一定年限后,按期领取一定金额,中途不能轻易取出(退保有较大损失)。

如果存银行,或者买短期的理财产品,很可能就会控制不住自己的欲望,中途取出来,消费掉或者投资亏掉。。

02

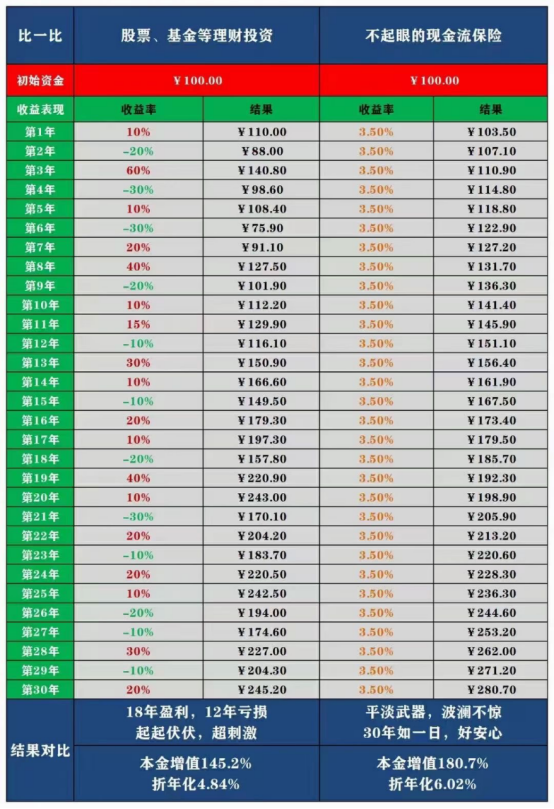

而年金险,是普通人能找到的少数优质投资标的之一。

人人都知道,你不理财,财不理你。

但很多朋友理财的结果,往往是被割了韭菜。

常见的投资方式——创业、买房、炒股、买基金等等。

买房,你要看得懂宏观政策,会分析经济走向,包括城市发展格局……

大部分人是很难掌握这些的,所以追涨杀跌,靠运气的成分很大。

那有宝宝说了,我运气很好啊,买了新能源,3个月就翻倍了。

是,运气好是能在短期内获得不错的收益,但时间拉长,未必比得上年金险的稳健增值。

普通人,特别是经济拮据的穷人,总是要把时间花费在精打细算、精挑细选上。

为买蓝裙子还是红裙子,比较半天,试衣间里进进出出。

上班要迟到了,还要想一下打车和坐公交被公司扣钱,到底哪个更划算。

也是因为这样,我们看到那些在工作之余,还能学习进取考证的人,才会感到由衷佩服嘛。

家务请保姆,买个衣服,蓝裙子红裙子都来一套,干脆利落。

所以为什么寒门难出贵子?为什么穷人家的孩子,在做很多抉择时会出错?

不是他们不够聪明、不够努力、品质不够好,而是一开始就缺乏时间和资源去提升眼界。

富人的人脉、小圈子,都是我们一般人比不了的。

买同一只股票,亏损了50%,富人能拿的住,普通人心里就得滴血啊。

需要大笔现金支出,咱普通人割肉也要取出来,有钱人不用啊,还有足够的资金低位补仓。

其实普通人投资,比富人更需要求稳,因为抗风险能力差。

03

我们直接拿一个产品演示下,是骡子是马拉出来溜溜——

假设小王30岁,从今年开始,持续10年,每天省下一杯奶茶钱去买市面上某款年金险(为了避免广告嫌隙,我就不说具体名字了)。

一杯奶茶20块,一年365天,如果奶茶不涨价,每年能省下7300元,拿去买年金险10年一共交保费73000元。

换句话说,通过投资这款年金险,小王强制自己每天省下了20块奶茶钱。

等到小王80岁的时候,已经领取了20.6万,本金也已经翻了近3倍。

每天省下20块钱,我想对大部分人来说,都不会造成什么经济压力吧?

所以年金险,真的是适合普通人理财的工具。

而且要注意,年金/增额终身寿这些理财型保险,利率是长期锁定的,不受经济变化影响,不用担心亏损。

投资门槛什么的,投资风险什么的,压根不存在~

咱们啥都不用干,躺着就能享受稳定复利增长~

阿南17年加入落英团队,无论是像落英、罗帅这样的投资高手,还是像我自己这种理财萌新,我们团队的每一个人,都配置了年金险或者增额寿险。

对落英和罗帅来说,年金险是他们在股市博高收益的安全垫,永远给自己留了托底账户,也留了后路。

希望这篇文章能给大家一点启发,在不确定的未来中,寻求一点确定性和安全感~

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!