-

连接人,信息和资产

随着国家统计局发布2021年经济数据之后,中国经济的2021年全景基本得以确定,有喜有忧,有进有退。

作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

【正文】

随着国家统计局发布2021年经济数据之后,中国经济的2021年全景基本得以确定,有喜有忧,有进有退。

一、总体情况

(一)经济总量突破110万亿元,预计达到美国的75-80%

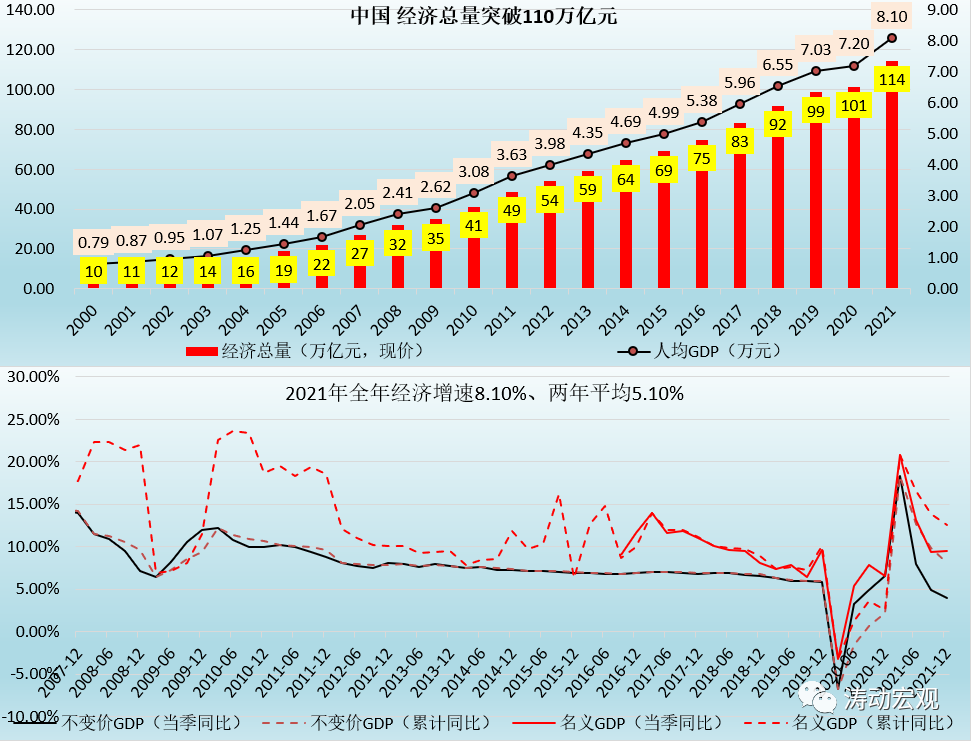

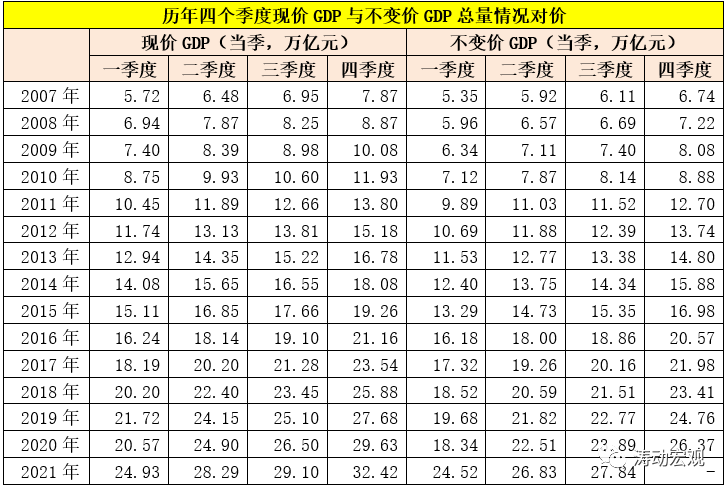

2021年全年,中国经济总量达到114.37万亿元人民币,继2020年突破100万亿元之后,再次突破110万亿元,可以算是非常大的成就。按平均汇率换算约合17.73万亿美元,预计占美国2021年经济总量的75-80%之间,按目前经济增速推算,预计中国经济总量将在2028年之前超过美国。

(二)人均GDP达到1.255万美元,基本达到高收入国家门槛

若按141260万人口来计算,则2021年中国人均GDP达到8.10万元人民币,约合1.255万美元,接近或达到世界银行提出的“高收入国家的最低标准”(世界银行的高收入国家最低标准为1.20万美元)。因此,在2025年之前的几年,中国的最主要任务便是稳固这一成果,这就意味着稳定的经济增速和一定的汇率波动区间对提升并稳定人均GDP是非常重要且有必要的。

不过需要说明的是,高收入国家并不等于发达国家。通常情况下,若不考虑科技、教育、人文和发展指数等软指标,发达国家的人均GDP一般在3万美元以上,而希腊、葡萄牙、捷克、斯洛文尼亚等一些初等发达国家的人均GDP也在2万美元左右。因此,就中国来说,未来仍然任重而道远。

(三)经济增速:全年8.10%、三季度降至4.90%、四季度降至4%

1、2021年全年,中国经济实际增速达到8.10%,远超政府工作报告6%以上的既定目标,同时亦超过世界银行、IMF等市场预期的8.0%。

2、2020-2021年期间,中国经济增速两年平均水平为5.10%,较5%的政策底线目标仅高出0.10个百分点。

3、2021年三季度和四季度,中国当季经济增速分别为4.90%和4%,可以看出三季度经济增速跌破5,四季度经济增速在破4的边缘徘徊。

二、经济增长中的三驾马车简述:外需超强势、内需很弱势

(一)外贸很强势:进出口贸易总额超过6万亿美元

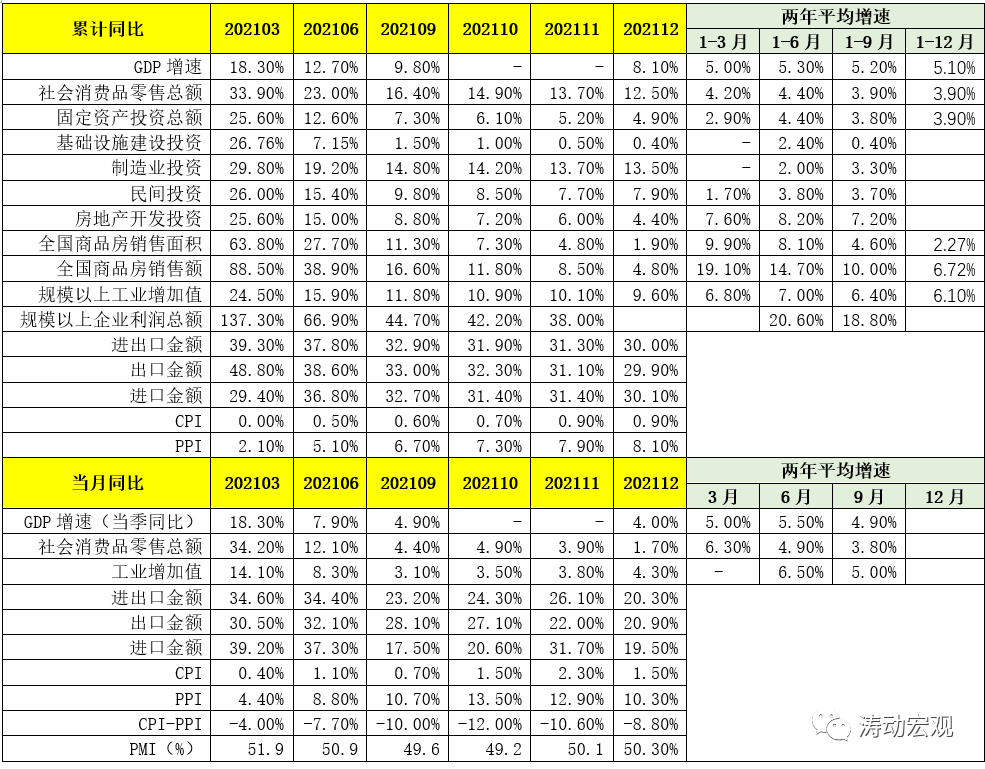

1、2021年国内经济增长主要依靠地产投资与外贸数据来推动,尢以外贸数据表现最为强势,同时外贸数据的强势也对人民币汇率形成了较好支撑。例如,2021年全年进出口贸易总额、出口总额以及进口总额分别高达6.05万亿美元、3.36万亿美元和2.69万亿美元,均创历史新高,较2020年分别大增29.97%、29.89%和30%,较2013-2020年的平均水平则分别大增42.13%、43.44%与40.52%。

2、考虑到2021年数据较好,市场普遍预计2022年外贸的表现可能不会特别理想,这背后的原因在于2022年全球经济有更大程度的修复,对中国的依赖有所下降。不过短期来看全球经济修复的力度与节奏可能仍不及预期,中国在贸易端的优势仍将维持一段时期,基于此我们认为2022年的中国外贸会弱于2021年,但表现应也不会太差,对经济能够形成较好支撑,这意味着三驾马车中的外需端,短期内表现仍会有一定韧性。

3、虽然外贸的表现可能不会太差,但政策层面仍在强力支撑。例如,2022年1月10日,国务院发布《关于做好跨周期调节进一步稳外贸的意见》(国办发(2021)57号),在外贸端同样也释放出了更强烈的政策加持信号。

(1)加大对传统外贸企业、跨境电商和物流企业等建设使用海外仓的金融支持。缓解国际物流压力,支持金融机构提供物流方面的普惠性金融支持。积极保障大宗商品供给、降低大宗商品价格波动的冲击。

(2)带动消费品进口,增设一批跨境电子商务综合试验区,培育贸易双循环企业,提升贸易自由化便利化水平。

(3)通过提升出口信用保险作用、发展保单融资业务、抓好外贸信贷投放、提升应对汇率风险能力、推进人民币跨境贸易结算等方式稳市场主体保订单。

(二)消费低迷:两年平均增速降至4%以下,当月同比增速降至2%以下

2021年全年,社会消费品零售总额达到440823亿元,同比增速达到12.50%,一定程度上支撑了经济增速。

但若逐月来看,则发现消费数据实际上较为低迷,2021年8-12月期间,社会消费品零售总额当月同比增速均低于5%,12月当月同比增速仅有1.70%,而累计同比增速自2021年4月以来亦呈现出逐月下降的态势。

当然,若从两年平均增速来看,消费的表现同样也比较弱势。2021年1至4季度,社会消费品零售总额累计同比增速两年平均值分别为4.20%、4.40%、3.90%与3.90%。为此,2022年1月17日,国家发改委发布《关于做好近期促进消费工作的通知》(发改就业〔2022〕77号)提出如下几点举措来提振消费:

1、因地制宜多措并举满足居民节日消费需求,保障城乡居民正常消费活动,积极提供非接触、少聚集的消费项目和社会服务,鼓励提供多品类套餐、自主配餐、网上预订年夜饭食材等服务,鼓励制售半成品和“净菜上市”。

2、打造线上节庆消费提质升级版,引导电商企业开启春节“不打烊”模式,线上举办年货采办、赶大集等促销活动,重点推广品牌农产品、地理标志产品、老字号等优质特色产品,有条件的地方可联合企业发放消费券、惠民券。

3、有效拓展县域乡村消费。支持开展新能源汽车下乡,鼓励有条件的地方开展绿色智能家电下乡,通过企业让利、降低首付比例等方式,促进农村居民消费。引导生产企业积极开发适合农村市场的日用消费品、大家电、建材、家具、汽车等,推动农村耐用消费品更新换代,吸引城市居民入乡消费。

4、乘势而上扩大居民冰雪消费、大力提升文旅休闲服务供给、进一步激发智慧零售新活力、积极发展绿色消费。

5、促进住房消费健康发展,支持商品房市场更好满足购房者的合理住房需求。因城施策促进房地产业良性循环和健康发展。

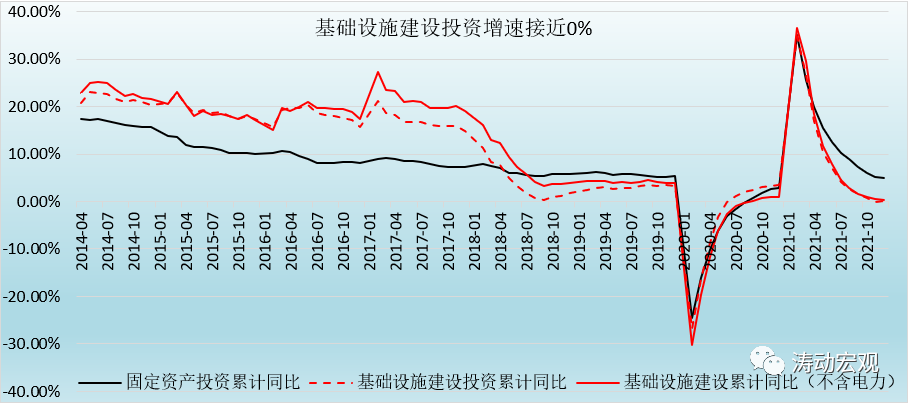

(三)投资疲弱:固定资产投资增速低于5%,基建投资增速降至0%附近

2021年全年,全国固定资产投资(不含农户)544547亿元,比上年增长4.9%;两年平均增长3.9%。2021年1-4季度,固定资产投资累计同比增速分别为25.60%、12.60%、7.30%与4.90%,两年平均增速则分别为2.90%、4.40%、3.80%与3.90%,呈现出非常疲弱的态势。

特别是以基建投资累计同比 增速来看,2021年1至4季度分别为26.76%、7.15%、1.50%和0.40%,基本是接近0的增速水平。很显然,2021年基建投资对经济的贡献亦基本为0。

三、地产行业:冰与火之歌

(一)商品房销售额与销售面积创历史新高,2021年分别增1.90%和4.80%

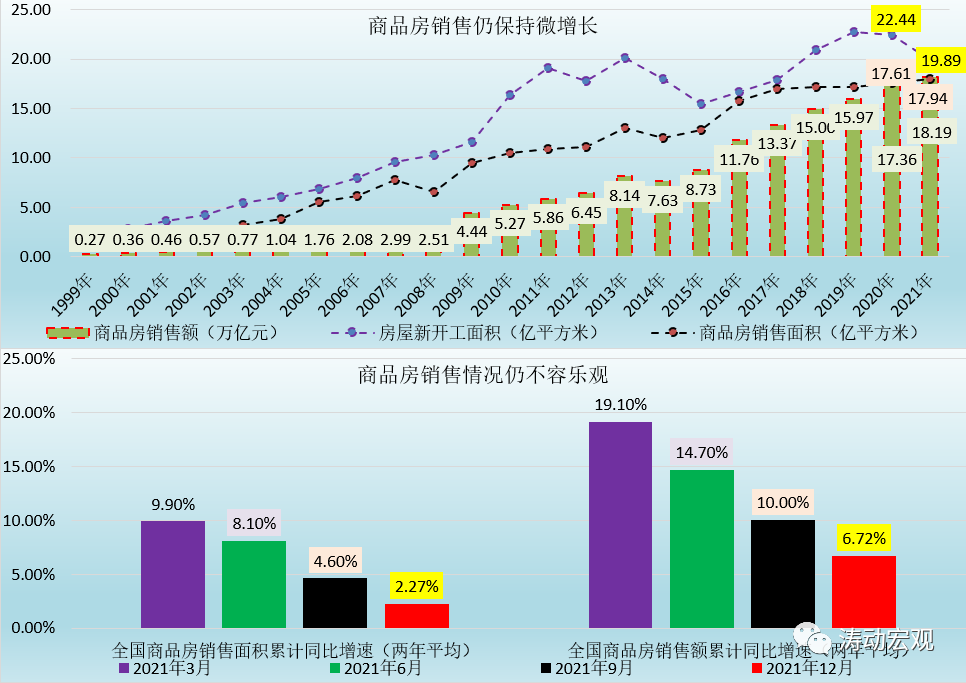

虽然2021年下半年以来,地产地业销售情况急剧恶化、市场预期显著转弱,但由于2020年下半年及2021年上半年较好的基础,使得2021年全年来看,地产行业还是交上了一副不错的答卷,不仅保持了同比正增长,且商品房销售面积与销售金额均创历史新高,达到历史峰值。具体看,2021年全年,商品房销售面积和销售额分别达到17.94亿平方米和18.19万亿元,均创历史新高。

尽管规模指标创历史新高,但增速却呈现持续下滑态势,显示出地产行业的调整期仍在持续。具体看,2021年全年,商品房销售面积与销售额同比增速分别达到1.90%和4.80%,两年平均增速分别为2.27%和6.70%。当然若从逐月来看,商品房的销售情况确实呈现了逐步转弱的特征,2021年3月、6月、9月、10月、11月和12月,商品房销售面积累计同比增速分别为63.80%、27.70%、11.30%、7.30%、4.80%和1.90%,商品房销售额累计同比增速则分别为88.50%、38.90%、16.60%、11.80%、8.50%和4.80%。

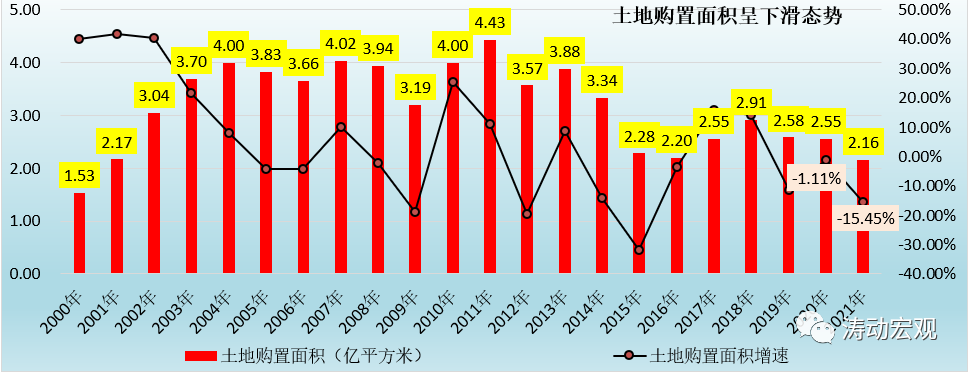

(二)房屋新开工面积、土地购置面积等指标同比呈下滑态势

虽然商品房销售面积与销售金额增速呈现持续下降态势,但房屋新开工面积和土地购置面积则同比出现了下降,表明地产企业在项目开发与拿地方面更显谨慎,更为值得关注。具体看,2021年全年房屋新开工面积仅为19.89亿平方米,较2020年同比大幅下降11.36%,表明地产行业在项目开发上已较为谨慎,放缓施工进度、降低施工强度或者有选择地针对性开工可能已成为行业普遍现象。

往后看,信贷、融资、土地等方面的调控虽有一定放松,但短期内市场对地产行业的悲观预期还很难扭转,而市场主体以及地产企业对项目预计仍将持谨慎态度,今年一季度预计地产行业仍将持续处于筑底过程中。

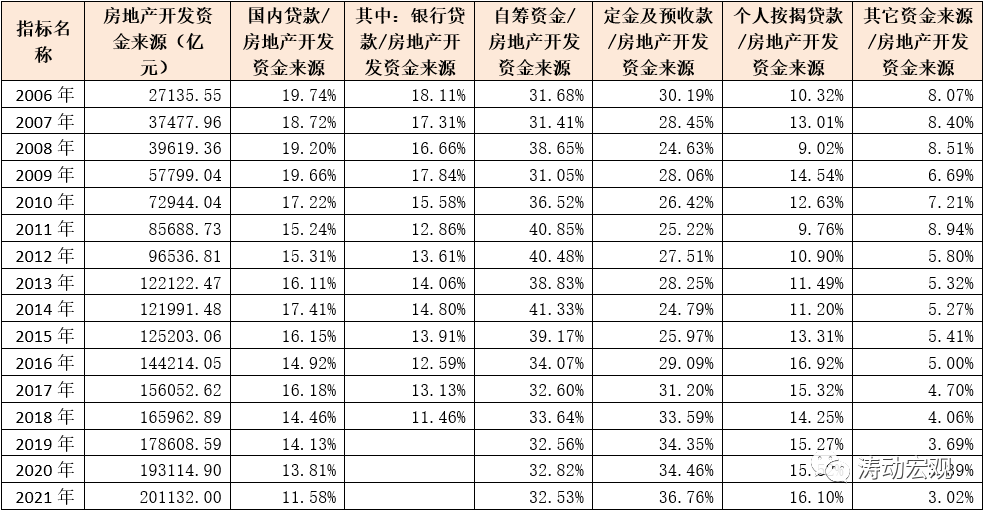

(三)地产开发资金来源:对定金及预收款、个人按揭贷的依赖越来越高

2021年全年,房地产开发资金来源约为20.11万亿元,其中贷款占比11.58%、自筹资金占比32.53%、定金及预收款占比36.76%、个人按揭贷款占比16.10%。而从趋势上来,国内贷款占房地产开发资金来源的比例呈明显下降态势,从2009年的20%附近,降至目前的11.58%。与此同时,定金及预收款和个人按揭贷款的占比则呈现趋势性上升的态势,这表明地产开发对定金及预收款、个人按揭贷款的依赖越来越高。当然若单从比例来看,自筹资金仍然贡献了地产开发资金的1/3,定金及预收款贡献了地产开发资金的1/3,因此未来一段时期,畅通地产企业自身融资渠道、放松预收资金监管账户以及提升个人购房意愿对于缓解地产行业危机显得很关键和必要。实际上,近期的一系列政策亦有在鼓励购房的背景,如接下来的5年期以上LPR大概率会同步下调10BP(或者2022年1-2月分别下调5BP),国家发改委发布的《关于做好近期促进消费工作的通知》(发改就业〔2022〕77号)亦有鼓励购房消费的意思在里面。

四、人口危机:人口自然增长率进入零增长区间,需要警惕负增长的潜在风险

相较于经济总量上的亮眼表现,人口数据则呈现出更多的忧虑,比较明确的是中国已经从改革开放前的年轻型社会演变成前些年的成年型社会以及目前的老年型社会,先前的人口红利已消失。

(一)我们可以从人口出生率(年出生人口/年平均人口)和人口自然增长率(扣除死亡人数后的人口自然增长人数/年平均人口)等两个指标来进行分析。

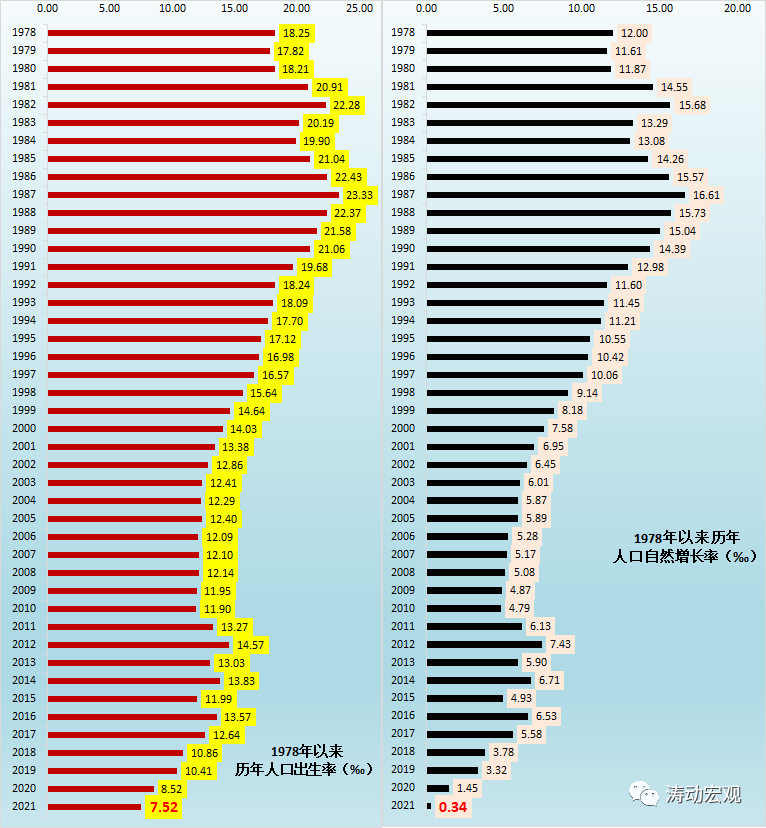

1、2021年,我国人口出生率进一步降至7.52‰的水平,不仅连续五年下降,且也是历年最低水平。特别是若从人口自然增长率来看,则忧虑更甚,2021年人口自然增长率仅为0.34‰,同样是连续五年下降,且基本已经接近0增长。

2、具体看,2021年,我国出生人口1062万人,死亡人口首次达到千万级,人口净增长仅有48万。预计未来较长时期内,我国均处于人口自然增长率为零区间的状态,人口数量维持在14亿左右。

(二)对出生率与自然增长率,我国人口的另外一个特征是高流动性比较突出。以全国人户分离人口(即居住地和户口登记地不在同一个乡镇街道且离开户口登记地半年以上的人口)这个指标为例,2021年全国人户分离人口达到50429万人,比2020年增加1153万人。这也间接说明现有户籍制度已很难适应人口的高流动性,未来需要通过进一步户籍制度改革,优化人口流动和市场要素配置。

2026年1月24日杭州,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

投资交易/买包-运营管理-处置/分散诉讼/分散执行/调解全流程

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~