-

连接人,信息和资产

自从银行贷款集中度管理的“两道红线”新规施行以来,不少房企因无法取得银行的开发贷或者按揭尾款迟迟无法放款而面临现金流断裂的困境。

作者:西政财富

来源:西政财富(ID:xizhengcaifu)

一、房地产项目的纾困融资方案设计

二、房地产项目纾困融资与不良处置的重点和难点

笔者按:

22城集中供地后,近期土地招拍挂市场处于“魔幻”的状态,不少中小开发商努力火拼,最终却都拍了个寂寞。从竞拍结果来看,土地招拍挂似乎成了国央企、头部房企以及融资成本较低开发商的游戏,由此亦倒逼越来越多的房企转向多元化拿地。受金融强监管的影响,目前银行、信托、私募等主流放款渠道对地产行业的输血都非常有限,由此导致越来越多的房企开始尝试从不良资产处置的角度取得融资,比如非房主体对开发商享有的债权通过不良的形式取得融资就是常用的路径之一。

自从银行贷款集中度管理的“两道红线”新规施行以来,不少房企因无法取得银行的开发贷或者按揭尾款迟迟无法放款而面临现金流断裂的困境。在项目比较优质的情况下,不良资产处置机构一般都有兴趣介入,但因不良处置的周期和相关操作本身存在复杂性和不确定性,因此目前市面上越来越多的机构会优先考虑从纾困融资的角度切入不良资产的处置。

一、房地产项目的纾困融资方案设计

以我们近期处理的一个房地产不良资产融资项目为例,该项目的几个地块分期开发,其中一宗地块已满足预售条件,其他地块开发进度不一,项目现因资金链断裂而烂尾。项目总负债金额约30亿,包括AMC抵押债权、欠付的工程款项、其他无抵押普通债权等。因考虑到维稳等因素,项目处于法院和解状态,政府也意图引入品牌开发商进一步盘活项目。对于本项目先后讨论了如下两种融资合作方式。

(一)设置“超级优选权”,引入品牌开发商进行融资+代建

基于项目的现状,开发商刚开始在跟我们沟通融资时,提出希望通过融资少部分资金作为启动资金以支付开工费、复工费将项目尽快启动,将符合预售条件的地块的销售款作为还款来源,以项目养项目。并且开发商前期支付的资金享有优先于工程债权、抵押债权等的超级优先权,此外,开发商代建形成的工程债权享受工程优先权。对于该方案,结合相关项目的操作经验提出如下几方面的操作难题:

1. 以少部分资金的支出即享受超级优先权的方案首先需要经过债权人大会投票通过,重整方案一旦通过,其他的所有权利都将受到不同程度的限制。按照现行法律的规定,在优先顺序上,工程法定优先权>有抵押债权>其他普通债权。对于其他债权人而言,特别是工程施工方、抵押债权人(如四大AMC)会认为如果设置超级优先权则损害了其权益,因此,在实操中设置超级优先权的难度非常大。

2. 如果办理项目预售,土地需要全部解押,对于享有抵押债权的债权人而言,其抵押债权的安全性受到了威胁。

3. 实施融资代建的开发商通过小部分资金即可撬动本项目,并获得“超级优先权”,对于ZF、法院、业主方会担忧项目存在二次烂尾的风险。项目一旦二次烂尾则想要再次盘活该项目的可能性就会大大降低。

基于以上可能存在的风险,为确保项目的顺利推进,我们提出了如下的重整方案:

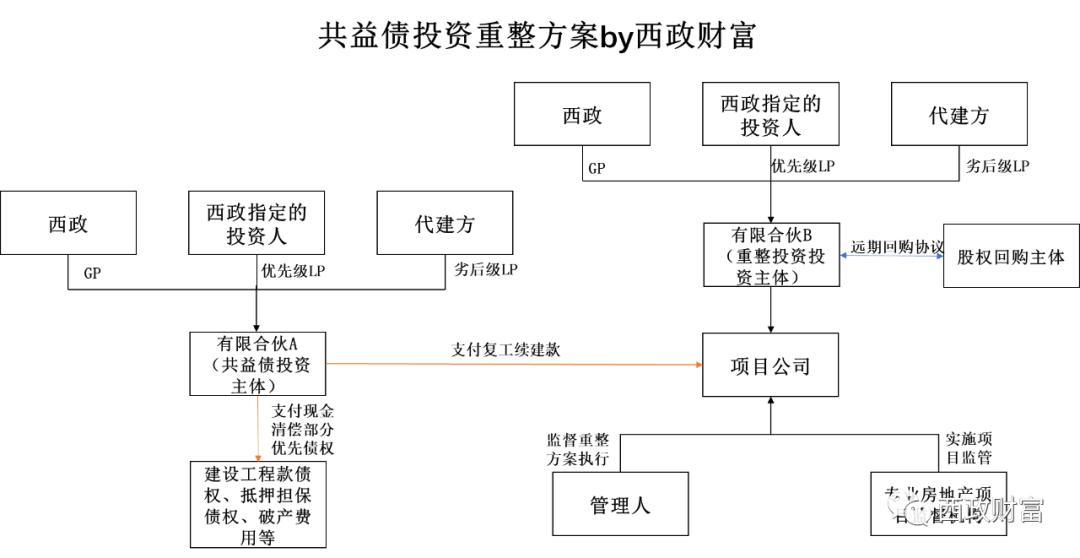

(二)共益债投资重整方案

重整方案中我们对原有的债权以及股权结构均进行了调整,并在整个项目的还款节奏上进行了分阶段的设置。为避免混同,共益债权投资部分与股权调整部分分别设立不同的主体(共益债投资主体以及重整投资主体)对项目公司进行投资,主要的盘活资金由共益债权投资部分支付,用于收购前期的抵押债权、支付欠付的工程款等;由于项目公司已资不抵债,股权价值为0,股权调整时通常由新设重整投资主体以较低的价格投入,并100%持股项目公司,并进行风控措施安排。

1. 共益债投资部分

(1)资金用途,主要以现金清偿部分债权,包括建设工程债权、抵押担保债权、破产费用、税款、职工债权等,其他资金作为项目复工续建款。为了避免前期资金支付压力,在还款节奏上可按节点来设置,通过前期替换部分债权的方式减轻资金支付压力,如重整方案出具后支付60%、销售回款达到一定比例后支付20%,回款达到XX后支付剩余的20%等等。

(2)投资期限为3-4年,可以提前偿还共益债;

(3)投资收益要求:具体一事一议,一般在12%-15%/年左右;

(4)优先权:共益债权优先,并经债权人大会投票通过、法院裁定认可;

(5)退出方式:在扣除税费、保障后续开发的前提下,住宅部分的销售回款先息后本还款。

2. 股权重整部分

(1)股权投资金额1元-10万元,具体根据项目情况设置;

(2)投资期限:同共益债权投资期限;

(3)浮动收益:通过对赌协议的设置,投资人享受项目净利润的30%-40%的浮动收益;

(3)退出方式:共益债权退出后,根据《远期回购协议》将项目公司100%股权以初始收购价格转让实现退出。

(4)风控安排:对项目公司进行股权控制(持股100%),修改或更换公司章程、更换法定代表人、高管等、委派财务人员、更换并控制章证照及银行账户等。

二、房地产项目纾困融资与不良处置的重点和难点

在我们处理过的房地产不良资产项目中,我们认为房地产项目的纾困融资以及不良处置关键难点主要有如下几方面,因此做融资方案设计时需要特别关注:

(一)标的瑕疵多,需要充分区别一般瑕疵与重大瑕疵

不良资产项目标的瑕疵较多,并且需要充分区别一般瑕疵还是重大瑕疵。其中重大瑕疵系影响债权根本价值或投资人判断的瑕疵,比如债权人故意隐瞒相关抵押事项;相关担保权利不存在或未得到司法机构支持,对此债权人故意隐瞒的;司法文书所在内容与债权出入较大,进而影响债权根本价值或投资人判断的等等。一般瑕疵比如债权进度描述不准确,但是可以通过材料来补正等不影响债权的根本实现。

(二)诉讼流程及处置时间越来越长

目前房地产不良资产项目很多债权诉讼和执行的过程耗时非常长,而且往往需要越来越多的时间才能推动到破产清算或者破产重整流程。处置周期的不确定性作为不良资产项目最大的特征,当下的不良资产项目更需要有专业团队设计闭环的投资策略。

(三)收益率逐渐缩窄,交易成本高昂、税费问题复杂

以一些AMC或投资机构操作的融资项目为例,如果是结构化配资项目,一般投资收益率在固定年化10%-13%不等。如果是自主收购的项目,按照收购估值一般也要求收益率不低于10%(实操中一般也能在这个以上)。但目前存在的问题是,资产处置普遍长尾,好处置的项目流程可能很快,收益也高,难弄的就一直拖延,资产包无法结清,进而导致按包计算的收益率存在很多不可控因素。目前市面上进行不良资产项目配资的机构,如果是优先级资金,一般要求收益在年化10%-13%左右,夹层收益要求在年化13%-15%左右,劣后由开发商进行兜底。

交易成本方面,单就税费而言,最高法和税务总局要求的趋势是抵押物拍卖需要买卖双方各自承担税费,但现在很多法院还是要求买家负担所有税费(主要是指过户需缴纳的税费)。不良债权的抵押物尽调难度大,买方对于税费难以做准确尽调。

(四)属地性差异非常大

各地的司法、税务、规划、国土部门的工作规程千差万别。比如说司法环境,司法处置作为不良资产处置模式的终极退出通道,如果不了解不熟悉当地的司法环境,不良资产投资的不确定性就会大大增加。

(五)缺乏资金实力强的专业级投资人

诚如前文所述,不良资产行业作为跨越时间周期的投资行业,目前缺乏资金实力强的专业级投资人。目前不良资产行业已经形成“5+5+N+外资+民间”多元化竞争格局,目前参与不良资产投资的投资人包括,5大全国性AMC(东方、信达、长城、华融、银河)、5大AIC(工农中建交五大行成立债转股子公司)、外资机构(如橡树资本、黑石、KKR等),以及一些个人投资者(如长三角的一些民间资金)、基金(如开发商关联或合作的一些基金公司)、非持牌民营机构(如一些金控平台)等,因此具体的融资方案仍旧需要根据投资人的类别和相关要求进行灵活设计。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!