-

连接人,信息和资产

厨房小家电

作者:面包财经

来源:面包财经(ID:mianbaocaijing)

2021年4月29日,宁波博菱电器股份有限公司(以下简称“博菱电器”或“公司”)创业板IPO已获深交所受理。本次IPO,公司拟融资3亿元,扣除发行费用后,其中1亿元将用于补充流动资金。

2018-2020年,博菱电器分别实现营收5.48亿元、8.7亿元和16.96亿元,复合增长率为75.92%。但值得注意的是,公司对于第一大客户Capital Brands依赖较为严重。各报告期内,公司对Capital Brands 的销售收入占营业收入比例分别为57.86%、68.39%、66.91%,持续处于高位。

据披露,公司经营活动现金流近三年累计净流出1.75亿元。为满足运营资金需求,公司向银行借入大量短期借款。截至2020年末,公司短期借款为3.12亿元,同比增长逾10倍。受此影响,公司的负债率也快速攀升,由2018年的13.76%增长38.39个百分点至2020年的52.15%。

股权高度集中,实控人合计持股96.61%

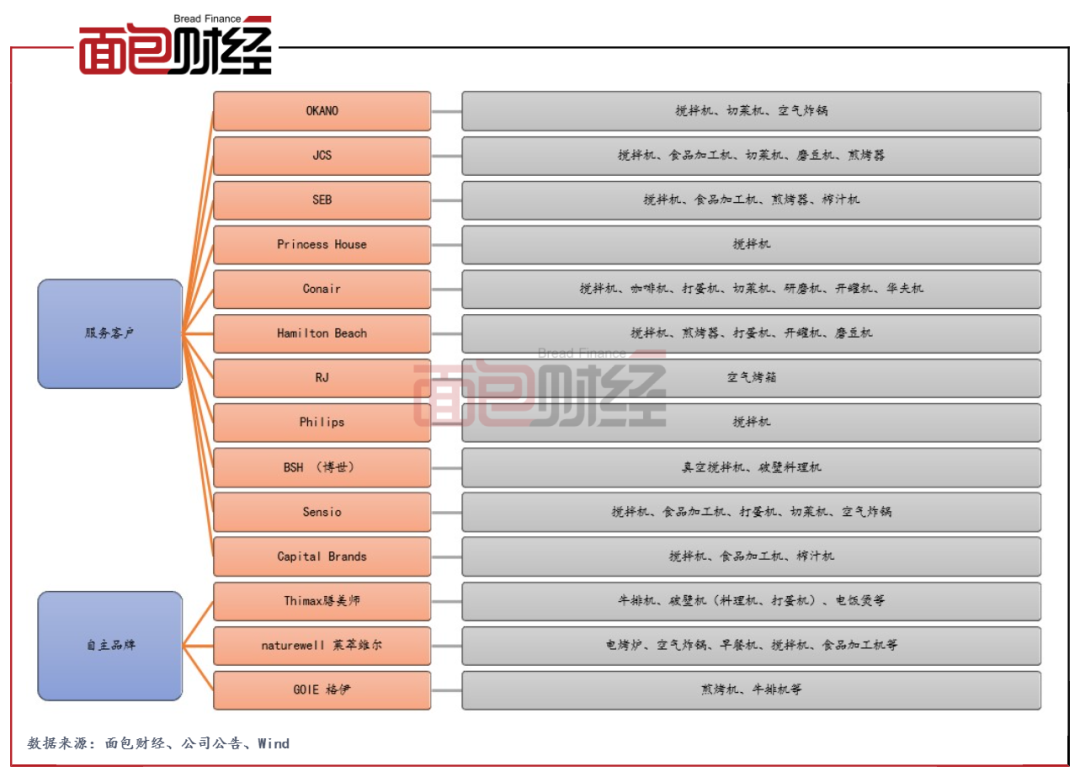

博菱电器创立于2007年,目前主要从事厨房小家电的研发、设计、生产和销售,主要产品包括食品加工及搅拌机、煎烤器、咖啡机、空气炸锅及烤箱以及其他厨房小家电产品。不过,公司的产品多以“贴牌”、“代工”为主,截至2020年12月31日,公司ODM、OEM营收占比合计为99.23%,自主品牌营收占比仅为0.77%。

目前,公司服务客户包括Capital Brands、Philips、SEB、Conair、Princess House、Hamilton Beach、BSH(博世)等国际小家电品牌商。同时,博菱电器也创设自有品牌开拓国内市场,目前自主品牌有“Thimax膳美师”、“GOIE 格伊”、“naturewell 莱萃维尔”等小家电品牌。

图1:博菱电器主要服务客户品牌及自主品牌

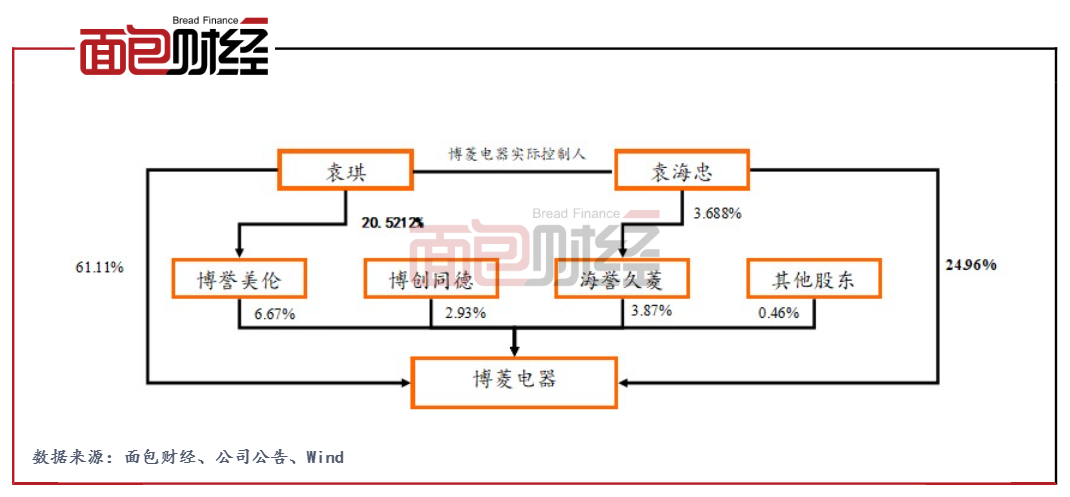

截至2020年12月31日,公司共有56名股东(其中持股1%以下股东51名,均为挂牌后通过股票公开转让形成),其实控人袁海忠父女目前合计持股比例为96.61%。

图2:截至2020年12月31日博菱电器股权结构

业务严重依赖第一大客户,面临较大汇率波动风险

根据博菱电器招股书数据,2018-2020年,公司分别实现营收5.48亿元、8.7亿元和16.96亿元,复合增长率为75.92%,实现归母净利润0.18亿元、0.65亿元和1.07亿元,复合增长率为143.81%。整体来看,公司经营业绩持续上扬,且增长较快。

图3:2018-2020年博菱电器营收及归母净利润

但值得注意的是,博菱电器对于第一大客户Capital Brands依赖较为严重。各报告期内,公司对 Capital Brands 的销售收入分别为3.17亿元、5.95亿元和11.35亿元,占营业收入的比例分别为57.86%、68.39%、66.91%。

据披露,公司与Capital Brands于2018年7月28日以“第三次补充协议”的形式续签了为期四年的框架协议,合同到期日为2022年7月27日,但可按协议的规定提前终止。若双方的合作关系发生重大不利变化,或合同到期不能续签以及提前终止,则可能对公司业务的稳定性产生重大不利影响。

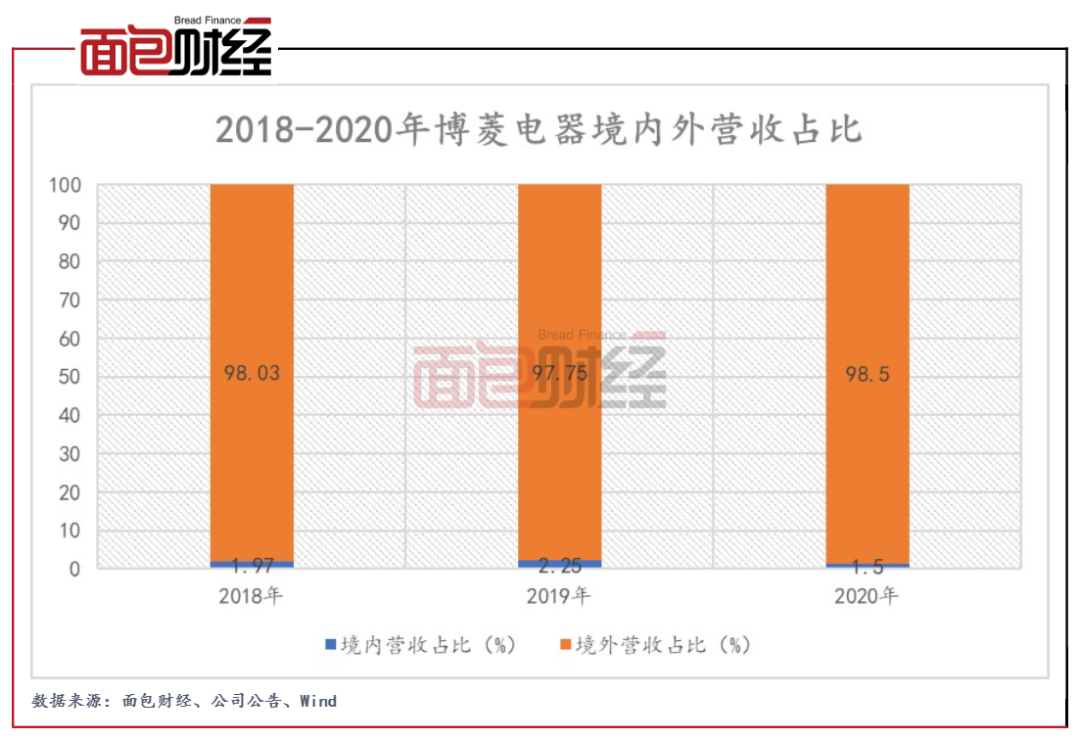

从收入构成看,博菱电器的收入主要来自境外,销售区域以欧美市场为主,其中美国市场占比最大。数据显示,各报告期内,博菱电器境内收入分别为1066万元、1942.72万元和2507.14万元,占比分别为1.97%、2.25%和1.5%。同期,公司来自境外的收入分别为5.31亿元、8.43亿元、16.45亿元,占总收入的比例分别为98.03%、97.75%、98.50%。

图4:2018-2020年博菱电器境内外营收占比

出口销售方面,公司以美元结算为主,美元兑人民币汇率下降,在美元销售价格不变的情况下,以人民币折算的销售收入将减少,降低产品毛利率。如果人民币对美元的汇率发生较大波动,则会对公司盈利能力产生一定影响。

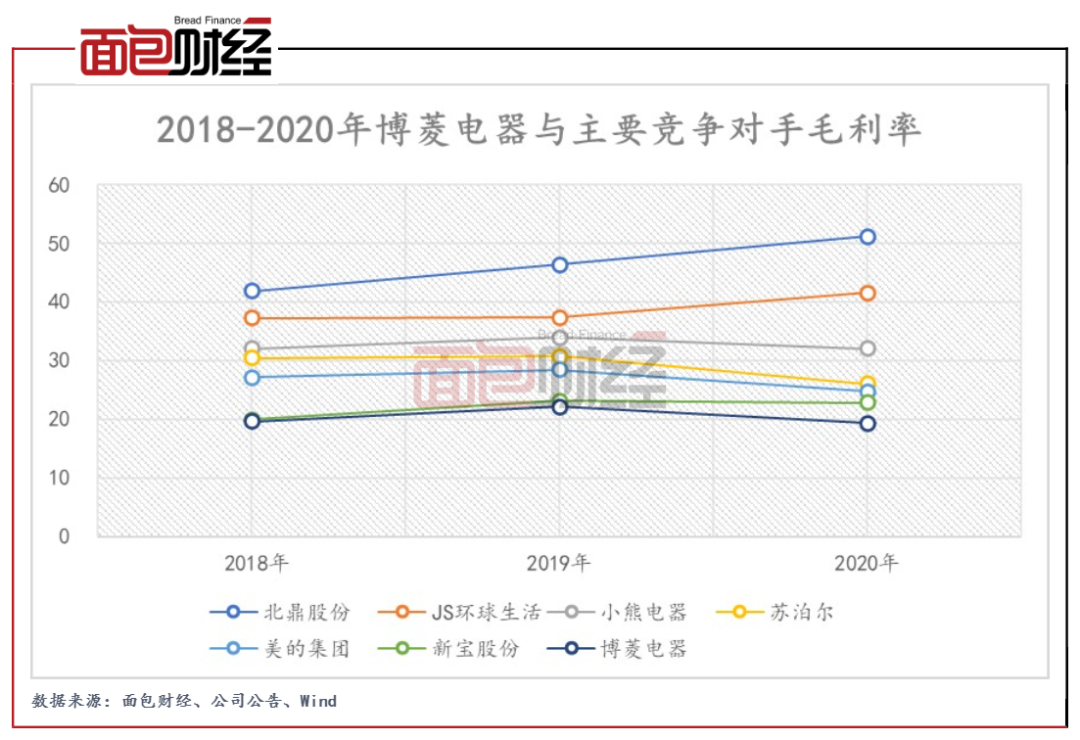

毛利率连续低于竞争对手,短期偿债风险较大

从竞争格局来看,公司外销市场的主要竞争对手包括新宝股份、北鼎股份、JS环球生活、闽灿坤B,国内市场的主要竞争对手包括小熊电器、苏泊尔、美的集团。2018-2020年,公司销售毛利率分别为19.06%、22.09%和19.3%,连续低于其主要竞争对手。

图5:2018-2020年博菱电器与主要竞争对手毛利率

2018-2020年末,公司应收账款分别为8824.95万元、19243.03万元、42395.73万元,占各期末总资产的比例分别为19.43%、31.86%和36.50%,占主营业务收入的比例分别为17.12%、23.50%和26.71%,呈逐年上升趋势,且增长幅度明显高于主营业务收入增长幅度。如果个别客户信用情况发生较大变化,将不利于公司应收账款的收回,对公司的资产质量和经营业绩产生不利影响。

图6:2018-2020年博菱电器应收账款及占总资产比例

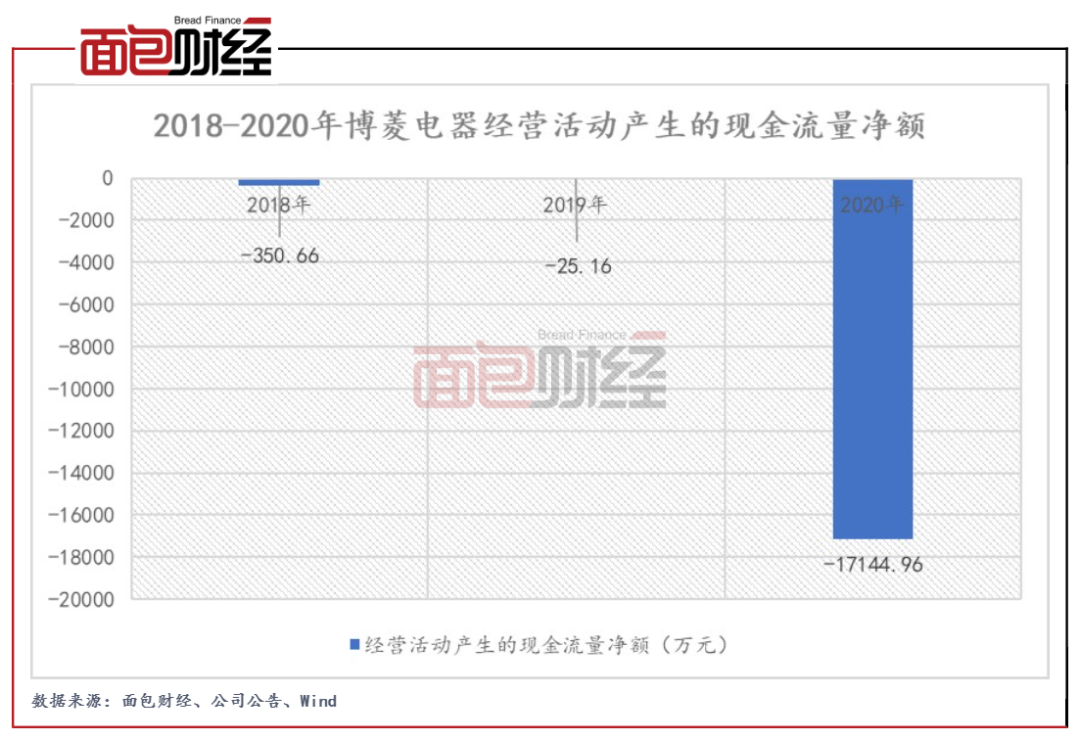

现金流方面,2018-2020年公司经营活动产生的现金流量净额分别为-350.66万元、-25.16万元、-17144.96万元,三年累计净流出1.75亿元。据披露,公司目前融资渠道单一,主要依靠短期商业信用和银行贷款获取流动性支持。为满足运营资金需求,公司向银行借入大量短期借款。2020年末,博菱电器的短期借款为3.12亿元,同比增长逾10倍。

图7:2018-2020年博菱电器经营活动产生的现金流量净额

受此影响,公司的负债率快速攀升。2020年公司资产负债率为52.15%,较2019年增长27.86个百分点,较2018年增长38.39个百分点,对应的流动比率由3.77下降至1.38,速动比率由2.42下降至0.82,公司或将面临较大的短期偿债风险。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!