-

连接人,信息和资产

总量近三年新高、一二线此消彼长,下半年增长动能转弱。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

总量近三年新高、一二线此消彼长,下半年增长动能转弱。

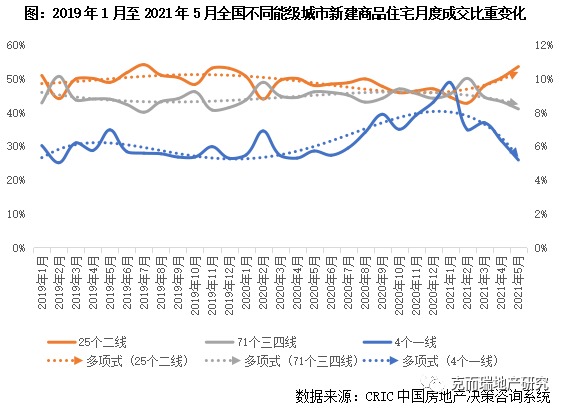

2021年上半年,楼市成交热度延续,全国百城商品住宅成交规模创近3年同期新高,1-2月小幅回调后,3-5月延续高位波动。不同能级城市行情相对独立,分化持续加剧:一线和二线城市迎来此消彼长的轮动行情,一线因供应缩量、调控加码等原因,成交占比稳中有降,二线同比涨多跌少,东南沿海城市诸如厦门、杭州、南京等涨幅居前;三四线成交持稳,成交表现略超市场预期。

未来,考量到信贷全面收紧,热点城市调控持续加码,“房住不炒”主基调不会改变,企业降负债和居民稳杠杆将双管齐下。基于此,我们认为,2021年整体成交规模将与2020年持平或小幅回落,不同城市分化延续,一线和部分二线市场成交有望保持增势,回调压力主要集中在前期需求透支严重,基本面缺乏支撑的部分弱二三线城市。

上半年总结

01 市场综述:百城成交同比增5成,一、二线比重此消彼长,三四线分化加剧

2021年上半年楼市高热态势延续,受去年新冠疫情基数较低影响,百城前五月成交同大增55%,与2019年同期相比也上涨了27%。从变化趋势来看,1月“淡季不淡”,成交量较去年12月小幅回调,2月恰逢春节假期,成交持续回落,进而迎来“金三银四”高光时刻,5月成交热度延续,百城成交量保持在5100万平方米以上的高位波动。究其原因,一方面宅地出让“双集中”,东南沿海城市地王频出加剧楼市上涨预期,恐慌性购房加剧;另一方面,实体经济尚未完全恢复,“资产荒”下居民购房增值保值预期更甚。

总体来看,地方政府充分贯彻了“一城一策,因城施政”的主基调,调控政策有收有放,也使得不同能级城市行情相对独立,城市间分化也愈演愈烈:

一线城市高位回落,成交占比稳步下行。主要是供应受限和政策调控的双重影响,以上海为例,2月“零供应”,而上半年调控政策却7次加码,“沪十条”、“沪七条”、法拍房限购、新房认购积分摇号、批量供应商品房等,供应缩量,调控压制,都对成交产生不利影响。

二线城市则呈现出稳步上行态势,城市内部分化加剧,涨多跌少,厦门、武汉、杭州、南京、济南等前5月成交同比翻番,厦门、杭州、南京市场“高热不退”,武汉主要是受去年疫情基数较低影响;仅南宁、沈阳、郑州、南昌等四个弱二线城市同比持降。

三四线城市,整体成交表现持稳,占比变化不大。据我们实际调研情况来看,浙西诸如衢州、金华、丽水、嘉兴、湖州等均迎来补涨行情,主要还是地王频出加剧楼市上涨预期,加之供应缩量,使得短期内市场大热,不过对内陆诸如玉林、钦州等基本面较差的三四线城市,市场下行压力依旧巨大,首付分期、降价折扣、分销渠道齐上马依旧难以拉动成交。

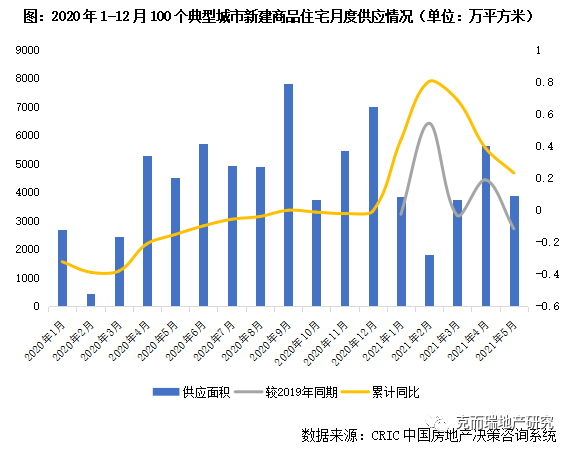

02 新增供应:前5月同比增23%且三四线居首,6月一线城市供货节奏加快(本节有删减)

全国100个重点城市全年新增供应面积同比增长23%,相较2019年同期增长4%。分能级来看,一线城市整体供应上涨25%,广州、北京放量显著;二线城市涨跌参半总体同比上涨18%,南京、武汉等热点城市供货量明显增加,而大连、南昌等供应“腰斩”;7成以上三四线城市供应放量,整体供应同比上扬28%,较之2019年持平,梧州、肇庆等同比腰斩,但无锡、昆山等强三线城市供应同比仍增长翻倍。

1.总量:2月回落、3-4月上行至年内高位、5月微降,整体同比增23%

据CRIC统计,2021年1-5月全国100个重点城市商品住宅新增供应面积18930万平方米,同比增长23%,相较2019年同期增长4%。

从月度表现来看,年初市场受传统春节影响供应显著缩量,2月供应量1800万平方米,不过较之往年同期仍有较高增长;至3月楼市“小阳春”开启,项目集中入市,供应显著上行,同比增幅稳步上扬,4月供应量达5649万平方米,较之年初增长翻倍。5月市场热度褪去,市场高位回落进入阶段性疲软,供应端有所下行,5月单月供应同比下降12%。

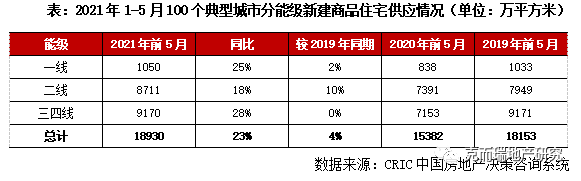

2.能级:三四线累计同比增28%居首,一线增25%,二线涨跌参半

分能级来看,一线城市整体新增供应面积1050万平方米,同比上升25%,但较之2019年同期仅微涨2%。分城市来看,广州供应面积386万平方米一线中最高,同比去年及2019年分别增长10%和9%增幅平稳;北京供应规模也超过300万平方米,同比大增44%,较之2019年也有27%增长;上海供应端略显疲软,同比去年增长8%,但较之2019年同期下降2成;深圳同比增长98%几乎翻倍,但较2019年仍有13%回落。

二线城市整体供应面积8711万平方米,同比增长18%,同比2019年增长10%。具体来看,25个二线城市涨跌参半,热点城市如南京、武汉以后需求放量房企供货放大,供应同比分别增长79%和173%,宁波、海口等供应规模同比增长过半,较2019年也有2成以上增幅。但大连、南昌等供应明显收窄,同比“腰斩”,大连、郑州等同比也跌幅超过20%。

三四线城市整体供应面积9170万平方米,同比增长28%,较2019年持平。7成以上三四线城市供应放量,梧州、肇庆、梅州、宝鸡、防城港等供应同比去年及2019年均腰斩,东营、上饶、崇左等降幅超4成;而核心三四线如无锡、常熟、昆山、莆田等翻倍增长。

3.新增供应TOP10:武汉稳居榜首,杭州、青岛排名下降,南京首入榜单(略)

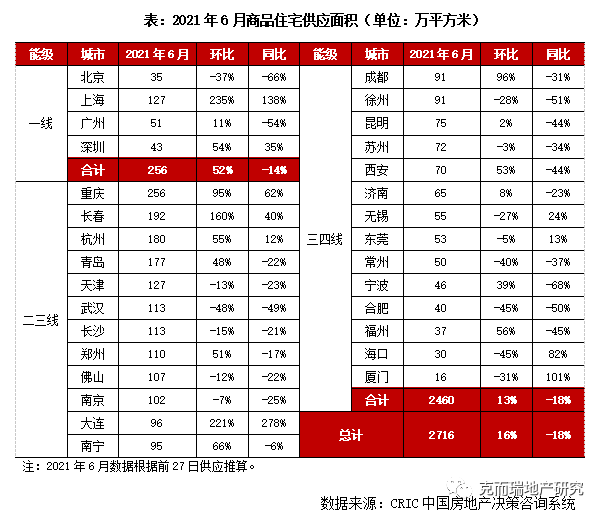

4.6月业绩冲刺,整体供货节奏加快,一线上、深同环比齐增

通过对30个重点城市6月供应数据进行估算,可以看出:(1)年中房企为冲业绩,推货节奏明显加快,6月整体供应继续放量,30城新建商品住宅供应环比增长16%;(2)一线城市中,上海、深圳全面发力,供货量环比均超50%,北京、广州供货压力不减;二线城市中,大连、长春等供应显著升级,而武汉、合肥、海口等供应明显缩水;其中徐州、无锡、佛山等三线城市普遍环降。

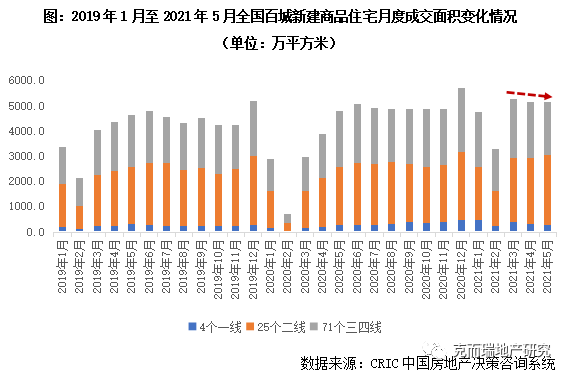

03 三、新房成交:市场持续高热同比增55%,一线实现倍增,二三线涨多跌少(本节有删减)

2021年上半年,全国商品住宅月度成交面积呈现先抑后扬再稳的走势,年初市场经历春节成交表现“淡季不淡”,虽有所回落但较之往年仍处高位,3月成交热度回升直至5月保持在高位趋稳。分能级来看,一线城市整体实现翻倍增长,疫后4城首当其冲带头复苏,成交大幅放量;二三线城市成交普涨但城市分化加剧,杭州、南京、珠海等强二三线增幅可观,反观北海、防城港、梅州等南部弱市成交持续不振。

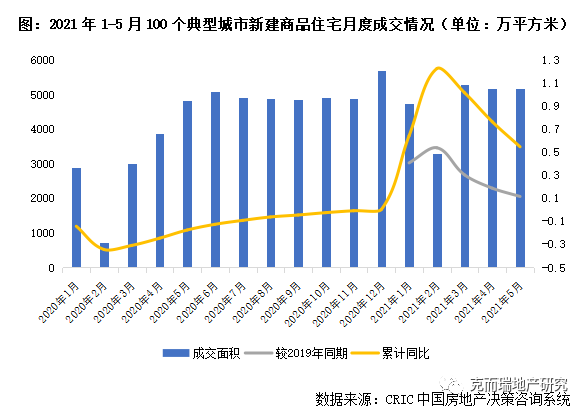

1.总量:累计同比增55%,呈“先抑后扬高位趋稳”态势

CRIC数据统计显示,全国100个典型城市2021年1-5月商品住宅成交面积合计23642万平方米,同比增长过半,较之2019年同期增长27%。

从月度走势来看,年初受春节影响成交惯性回落,但总体表现淡季不淡。3月市场热度回升,“小阳春”行情供应放量下成交显著上扬,直至5月末成交高位持稳,月度成交规模稳定在5100-5200万平方米区间,显著高于2019年同期。

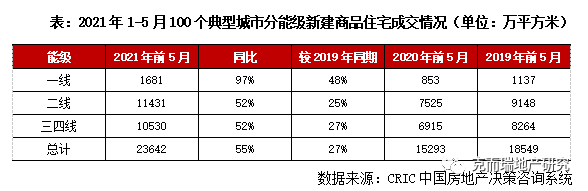

2.能级:一线累计同比翻番,二三线涨幅超50%,城市分化加剧

分能级来看,一线城市全年商品住宅成交面积1681万平方米,同比上升97%,较之2019年也有近半增幅。其中,深圳、上海楼市热度持续升温,成交同比2019年增幅分别为63%和62%,北京、广州也保持成交规模高增长,累计同比增长翻倍。

二线城市商品住宅成交面积共计11431万平方米,同比增长52%,同比2019年增长25%。分城市来看,25个二线城市中仅沈阳、南昌、郑州、南宁成交面积同比负增长,南京、杭州、厦门等热点二线城市成交同比翻倍增长,规模极为可观,杭州、重庆更是突破1000万平方米。其余如昆明、长春、西安等市成交同比2019年呈负增长,跌幅在2-3成左右。

三四线城市共计成交10530万平方米,同比增幅与二线相仿。近9成三四线城市全年成交高于去年;8成占比城市较之2019年成交增长,其中江门、漳州、阳江增长200%以上最为显著,石狮、日照、钦州等成交基数较低城市也实现翻倍增长。北海、防城港等北部湾城市受南宁“强首府”吸客影响,成交表现更为不振。

3.成交TOP10:杭州跃升榜首,徐州、青岛上调 ,长沙、广州入榜(略)

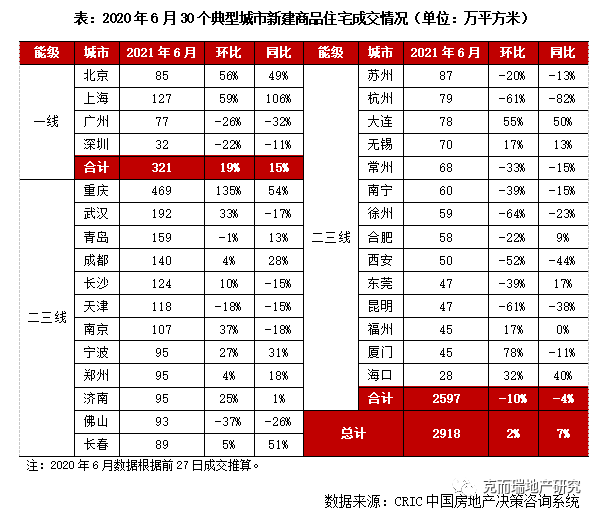

4.6月成交热度延续,同环比微增,一线北、上“高热”,二三线分化

通过对30个重点城市6月成交数据进行估算,不难发现:(1)楼市整体表现高位小幅增长,6月单月30个典型城市总成交面积达2918万平方米,环比上扬7%,同比涨2%;(2)城市分化格局依旧,一线城市中北京、上海成交继续走高,广州、深圳成交状况受调控限制有所回落;二三线城市中,重庆一枝独秀,单月商品住宅成交面积469万平方米,环比翻倍。南京、武汉、宁波等市场热度延续,大连、长春等受益于供应放量,成交显著增长,而徐州、西安等楼市过热的城市成交明显回调。

04 新房均价:70城房价同环比涨幅扩大,东部强二三线房价普涨(本节有删减)

1.70城房价同比增幅扩大至4.5%,半数以上城市涨幅大于5%(略)

2.各能级城市房价环比普涨,一线经政策调控涨幅短暂收窄(略)

3.高价城市房价继续上扬,地市高热下强二三线房价涨势难抑

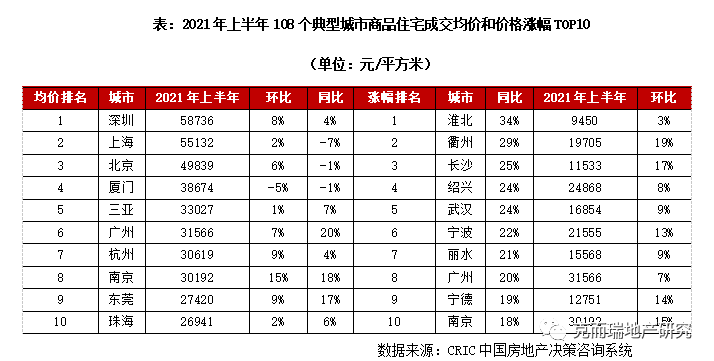

从CRIC监测的2021年108个重点城市新建商品住宅成交统计均价看,热点城市房价在新一轮楼地市轮动下涨势难以抑制。

当前房价高点仍是位于江浙沪及沿海城市,较2020年大多有不同幅度上扬。深圳和上海2021年上半年商品住宅全市成交均价双双达5万元/平方米以上。较为突出的,广州全市均价同比涨20%,杭州和东莞全市均价环比涨近10%,南京环比涨幅更是达到15%。这一类城市中此前成交的高价地于2021年纷纷入市获得备案,进而拉高了城市均价。而调控较严格的城市如上海、北京、厦门、三亚、珠海等将同环比涨幅控制在10%以内。

在同比涨幅上,部分中西部二线城市及高能级城市群三四线强市房价大幅上涨。与2020年上半年做同期比较来看,全市商品住宅成交均价涨幅最高的城市集中在浙江和福建等沿海省份的三四线城市。其中淮北同比涨幅最大达34%;衢州、绍兴、丽水等城市房价受地价推动出现了较大上涨,同比涨幅均超20%。值得注意的是,此前房价涨幅控制较好的广州、长沙、武汉、宁波、南京等城市由于限价基准提升上半年房价也出现较大增长。

从各能级城市来看,一线城市房价涨幅相对平缓,北京、上海受限价影响房价同比分别降1%和7%,但随着高价楼盘的集中入市,北京、广州、深圳房价较2020年下半年环比分别上涨6%、7%和8%。二线城市房价普涨,受地价上扬影响各核心城市房价较2020年均有不同幅度的上扬,其中南京、宁波、长沙因限价基准上扬同比环比均出现10%以上涨幅。郑州随着楼市回暖,此前降价楼盘陆续涨价推动其房价同比涨11%。值得一提的是,南昌、贵阳、长春受市场下行影响,2021年上半年全市均价较2020年下半年均有不同幅度下降。三四线城市持续分化,强市补涨现象突出。77个三四线城市中44城房价同比上涨,其中仅淮北、衢州、绍兴、东莞等14城涨幅超10%。这一类在地市、政策推动下本地投资和改善性需求激增,供不应求下房价快速补涨。市场分化现象继续加剧,多数城市由于本身经济面不佳,叠加疫情冲击下楼市一蹶不振,城市房价因而失去支撑。(各城数据见附表3)

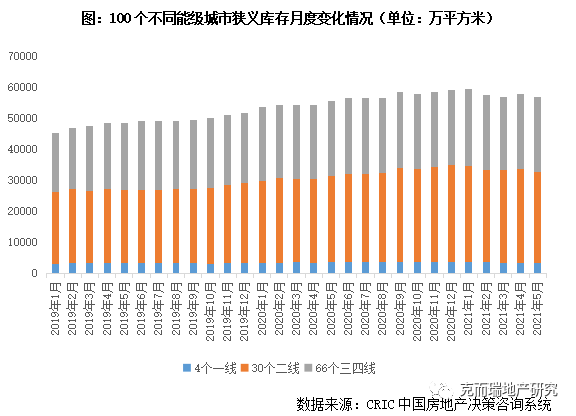

2021年上半年得益于市场热度延续,供求持稳,整体狭义库存在2月跳减后延续高位波动趋势,处于5.7亿平持稳;去化周期则降至10.8个月。广义库存得益于2021年上半年核心一二线集中供地影响而延续小幅微增态势,截止5月末达38亿平左右。

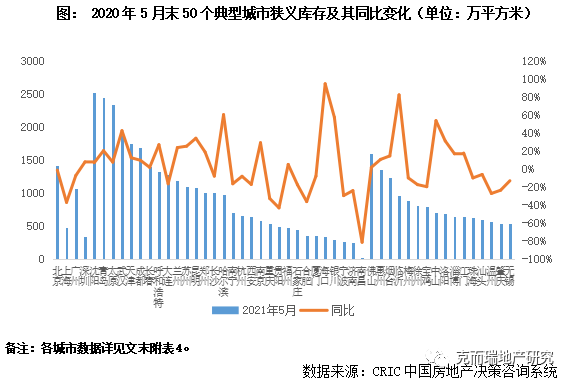

1.狭义库存:2月跳降后延续5.7亿平高位震荡,一线齐降、三四线涨跌参半

2021年开年以来,狭义库存除2月显著跳减之外,一直延续高位震荡态势。据CRIC监测数据,2021年5月百城商品住宅库存量达到了56926万平方米,环比微降1%,同比增长2%。“金三银四”销售旺季已过,5月房企推盘积极性略有回落,环比4月下降三成;成交热度延续,整体成交量与“银四”基本持平:一线、三四线城市同环比齐降,需求释放后略有回落;二线城市市场热度稳步回升,同环比齐增,显著好于去年同期。总体来看,成交量略高于供应量,狭义库存小幅微降。

不同能级城市变动情况不尽相同:一线城市同环比齐降;三四线城市库存持稳,变动不大;二线城市市场热度稳步回升,库存环比小幅回落2%,同比增长6%,增幅有收窄趋势。

具体来看,一线城市中,上海、广州狭义库存同环比齐降,主要源于房企推盘节奏放缓,供应降幅高于成交,供求比显著回落;北京库存量基本与上月和去年同期持平,变化不大。值得关注的当属深圳,库存量环比持续回落,主要得益于居民购房需求高涨,成交热度有增无减,供求比仅为0.78;同比持增,增幅为8%,居四个一线城市之首。

二线城市中,北部城市诸如沈阳、青岛、太原5月末狭义库存量均超2000万平方米,位列本月末狭义库存总量TOP3。多数城市库存量与上月相比变动不大,涨跌幅均在10%以内。杭州、重庆、得益于成交的集中爆发,本月库存环比降幅达2成以上;宁波本月推盘大幅回落,使得狭义库存环比跌幅也达到了22%。近6成共17城5月库存同比上涨,银川、哈尔滨、海口等城库存涨幅均在50%以上。以海口为例,市场供过于求现象显著,本月供求比达到了2.72,事实上,步入2021年以来海口成交便呈现出节节回落态势,低迷的行情叠加供应放量,库存急速攀升。在库存下降城市中,南昌、贵阳、合肥跌幅显著,均超35%。

三四线城市狭义库存同、环比均呈现出涨跌参半,不同城市间分化持续加剧:来宾、嘉兴台州烟台、泸州、连江、淄博、常熟、福清、常州、太仓、洛阳、临沂、建德、钦州、扬州等同环比齐增,库存风险稳中有增;宜昌、芜湖、泰州、淮北、宁德等城市疫后市场稳步恢复,供不应求下,“去库存”效果显著,5月库存环比持降,同比跌幅均在45%以上。

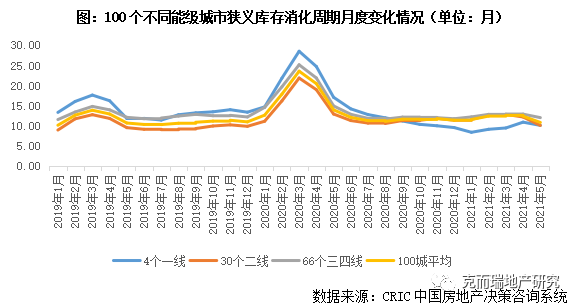

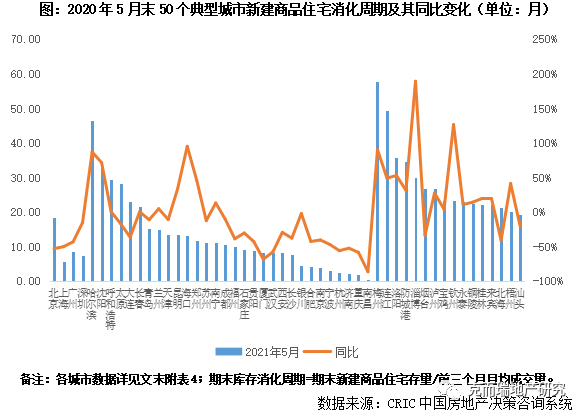

2.消化周期:5月下跌至10.8个月,东北二线和部分三线城市去化承压

纵观2021年上半年百城消化周期变动趋势,1-4月基本在12个月左右持稳,5月得益于狭义库存微降,成交热度延续,与上月基本持平,去化周期稳中有降,由2021年4月末的12.34个月微降至10.79个月,显著低于2020年同期水平。

不同能级城市去化周期均保持降势:三四线降至11.99个月,略高于百城平均;一二线去化周期与百城基本重合,持稳在10个月左右,整体库存风险基本可控。

具体来看,一线城市中除北京去化周期在1年以上,上海、广州、深圳均在10个月以下,库存风险相对较小,北京、广州、深圳去化周期与上月相比变动不大,显著低于去年同期,值得关注的当属广州,去化周期同环比均呈现出大幅回落,主要是受房企推盘节奏放缓,狭义库存稳步回落影响,加之居民购房热情虽有回落,但总体仍延续供不应求行情,去化周期稳步降至8.67个月。

30个二线城市中仅有哈尔滨、沈阳、呼和浩特、太原4个城市库存消化周期超过2年,以北部城市居多,成交相对惨淡;多数城市去化周期在12个月以内。从变化情况来看,商品住宅消化周期同环比均呈现出跌多涨少,杭州、重庆、南昌等去化周期较上月而言回调显著。值得关注的当属沈阳、哈尔滨等弱二线城市,消化周期均在30个月以上且同环比齐增,整体库存风险依旧较大。

三四线城市同、环比均呈现跌多涨少,“去库存”效果好于预期。整体来看,下跌城市以东南沿海三四线为主,芜湖、三明、德清、湖州、漳州、绍兴等城市5月末消化周期维持在6个月以下,库存见底,以我们近期实地调研的湖州市场为例,市面上基本呈现出“无房可售”状态。而梅州、连江、洛阳、防城港、淄博等基本面缺乏支撑的三四线城市不仅消化周期高达30个月以上,库存风险逐步浮出水面。

3.广义库存:38亿平方米持稳高于去年同期,三四线同比增幅高于百城平均(略)

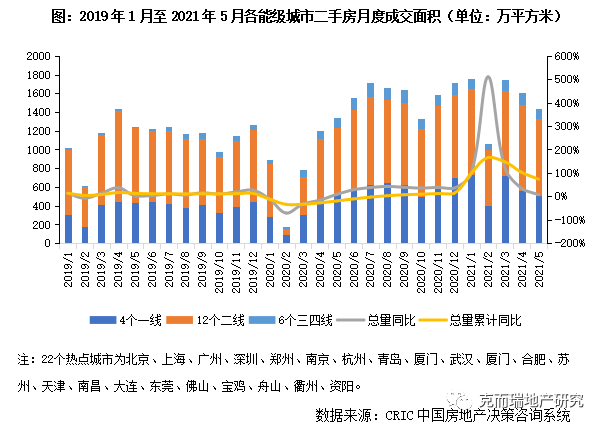

2021年初市场热度延续,叠加去年受疫情影响楼市停摆,市场成交基数较低,一季度成交规模显著升级,全国各省市成交面积累计同比普遍翻番。截止季度末,成都、青岛、杭州、厦门等核心城市放量增长,“小阳春”行情初现端倪。

2021年上半年二手房市场成交表现先扬后抑,一季度市场热度蔓延需求显著放量,4月起市场回归平淡,全国各省市成交面积累计同比收窄至7成。截至年中,前期过热的北京、成都、杭州等城市平稳下行但仍处高位,合肥、重庆、武汉等城市累计规模翻番。

1.总量:一季度高位,二季度回落,5月成交累计同比增幅超7成

据CRIC数据统计显示,2021年一季度1-5月二手房累计成交面积7610万平方米,同比增长73%,市场表现明显好于往年同期。自去年下半年来楼市火热从新房市场蔓延至二手房市场,2021年初市场热度持续蔓延,叠加年后“小阳春”行情支撑,成交需求持续释放,最高点突破1600万平方米,至4月起热度下降,市场逐步回归冷静期,不过整体市场成交体量较之过往同期仍处于较高水平,5月单月成交1435万平方米,相较去年同期正处“反弹期”的爆发增速仍有7%同比增幅,较之2019年也有8%增速。累计同比来看,2021年前5月同比2019年增长3成。

2.能级:一线成交超预期累计增幅达76%,二三线分化持续加剧(略)

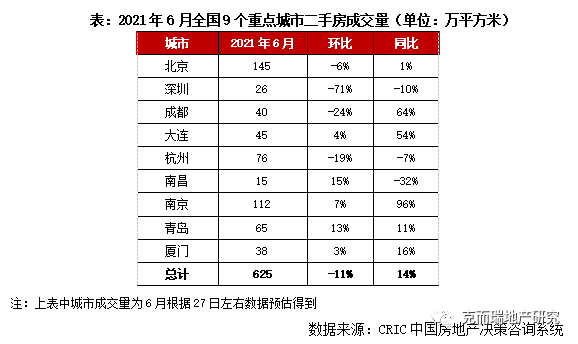

3.6月核心城市市场降温,南京成交增幅达96%居首,深圳下行趋势已定

二季度末,各省市成交规模持续走低,经历“小阳春”市场显著放量,年中市场逐渐恢复理性,月成交规模稳步“三连降”。整体来看,6月全国9个重点城市二手房成交体量为625万平方米,环比回落11%,同比仍有14%增幅。

从日成交数据具体来看,9个核心城市环比涨跌参半,深圳市场长期下行,环比回落超7成,成都、杭州也有2成左右跌幅,其余城市均有不同程度涨跌;同比表现显示涨多跌少,南昌下降32%跌幅最高,成都、大连、南京年内二手房市场增长显著,同比涨幅均超过50%,其中南京增长96%规模翻番。

下半年展望

2021年至今,整体市场供应量稳中有增,基于去年同期疫情影响基数较低,100个典型城市总供应量与2020年相比增长23%,实际与2019年同期相比微增4%,有小幅上扬。预判2021年下半年,我们认为,供应量仍将保持稳中有增,与去年同期持平或小幅增长,但细究不同能级市场,各自将走出独立行情,供应量或产生较大分化,具体来看:

一线城市新增供应量预计将稳中微增。主要是基于去年一线土地市场集中放量,成交面积大幅增长达3成,潜在储备充沛,加之一线成交热度较高,上海销售额位列全国第一,一定程度上也提升了房企推盘积极性。不过考量到今年初为调控市场严防楼市过热,一线城市不断政策加码抑制市场,整体供应增速预期以稳为主。

二线城市供应量有望于去年持平或小幅增长。考虑到武汉、成都、青岛等土地供应量常年较大的核心城市2020年全年土地成交量持稳或有所回落,叠加上半年杭州、徐州、长沙、郑州、苏州等城市后来居上,涨幅上扬,二线轮动行情初现端倪,预计下半年各核心二线城市人口增速有望持续增长,购买力也相对升级,房企预计将增加供货量,下半年整体供应量有望小幅增长。而针对济南、长春、南宁等成交低迷,库存较大城市,供应量也将回落。

三四线城市供应量或将小幅回落,城市间分化加剧。由于棚改收官,货币化安置提供的置业需求放缓,购房者观望情绪浓重,叠加整体三四线购买力相对不济,库存积压下房企推盘积极性不高。不同城市间的分化将持续升级,长、珠三角相对发达的环都市圈城市,无锡、常州、东莞、莆田、石狮等上半年土地成交热度持续升温,城市成交量大幅增长,预期下半年供应还将有一波放量;而诸如防城港、崇左等相对经济面薄弱的西南部三四线城市而言,成交转淡也将导致新增供应放缓,成交下滑。

基于供应稳中有增的分析逻辑,随着供应放量,预计2021年下半年成交有望持续小幅增长或与持稳,而三四线城市因需求透支叠加购买力下降,短期内成交或将保持回落趋势。

一线城市成交量稳中微升。从当前一线城市市场表现来看,楼市热度已趋近峰值,基于市场“房住不炒”主基调逻辑不变,一线调控日益趋严,仅上半年上海政策调控经历7次加码,新盘成交难度直线升级,居民购房情绪略显降温,下半年需求或将逐步释放,预计下半年一线城市成交量同比增幅将有10%以内小幅上扬。

二线城市成交量将稳中有增,全年成交量同比增幅趋势与一线相仿。自疫后二线市场分化加剧,各城走出独立行情。一方面武汉、杭州、南京等基本面良好、人口增速稳定的二线城市,需求端稳步增长,成交量有望持续走高。其次,如长沙、福州、济南等省会城市正处楼市成交轮动上升期,后续成交量或有突破。此外,部分城市如南宁、沈阳、郑州等城市前期供应过剩,库存堆积项目去化压力较大,即使政策相对宽松,但成交表现难有提升。

三四线城市市场或将持续分化,整体成交量将有所回落。基于棚改去年已基本收尾,货币化安置比重减少,叠加疫后部分基本面薄弱的三四线城市购买力严重不支,成交量有可能大幅下滑;另一部分有产业支撑、受核心城市辐射效应显著的三四线强市如嘉兴、湖州等市,虽然目前居民购房热情较高,但受限于市面上供应短缺,成交持续放量可能性不大。

预判2021年下半年,我们认为,狭义整体库存稳中有降,主要是基于成交热度延续,总体增幅预期高于供应。不过城市间分化将持续加剧:

一线城市整体库存量有望持稳或小幅微降。主要是基于一方面去年以来一线土地成交量大幅上升,房企重回一二线战略意图明显,明年加大供应是大概率事件;另一方面,即便下半年信贷收紧,成交增长动能放缓,一线城市仍是“人+钱”的集中地,购买力相对旺盛,供求齐增也会带动库存量持稳或微降。

而库存压力将主要集中在基本面缺乏支撑且购买力严重不足的广大三四线城市,诸如梅州、连江等,这些基本都是人口净流出的城市,目前商品住宅消化周期均在35个月以上,即便供应不再放量,以目前低迷的成交走势来看,中长期库存风险依旧较大。

而就广义库存而言,预期将高位回落,主要是基于狭义库存微降,房企开工意愿回升。一方面,房企在“三条红线”的客观压力下,资金面不会特别充裕,加之年初核心一二线集中供地下,已经消耗了部分资金,下半年拿地预期将更加谨慎;另一方面,从开工意愿来看,5月新开工面积稳步上升,环比持增,同比降幅也有收窄趋势,部分东南沿海城市,诸如金华等城市取证要求也附加了工期进度,此举也将刺激开发商的开工积极性。

附表1:2021年1-5月100个典型城市分能级新建商品住宅供应情况(单位:万平方米)(略)

附表2:2021年1-5月100个典型城市分能级新建商品住宅成交情况(单位:万平方米)(略)

附表3:2021年1-5月108个典型城市新建商品住宅成交均价情况(单位:元/平方米)(略)

附表4:2021年5月末100个重点城市商品住宅狭义库存和消化周期及其变化情况(单位:万平方米,月)(略)

附表5:2021年5月末100个重点城市商品住宅广义库存量及其变动情况(单位:万平方米)(略)

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!