-

连接人,信息和资产

2020年即将接近尾声,今年受疫情影响,整体推盘节奏后移,截止11月末, 超6成房企接近完成全年目标,但仍有部分按房企目标完成率低于85%。

作者:丁祖昱

来源:丁祖昱评楼市(ID:dzypls)

全年来看,在百强房企销售业绩在4月同比转正后,经历了几个月的“回血”,整体市场走出了深V曲线,直至9月,“三条红线”资管新政试行,房企拿地、开发、销售节奏都受到较大影响,在10月进一步降温后,进入11月,百强房企单月操盘金额销售环比增长5.1%,增速自8月的高位逐月回落至21.4%,考虑到目前整体市场仍有下行压力,各大房企仍需在12 月加速推盘,加强营销,以冲刺全年业绩目标。

单月业绩同比增速进一步回落

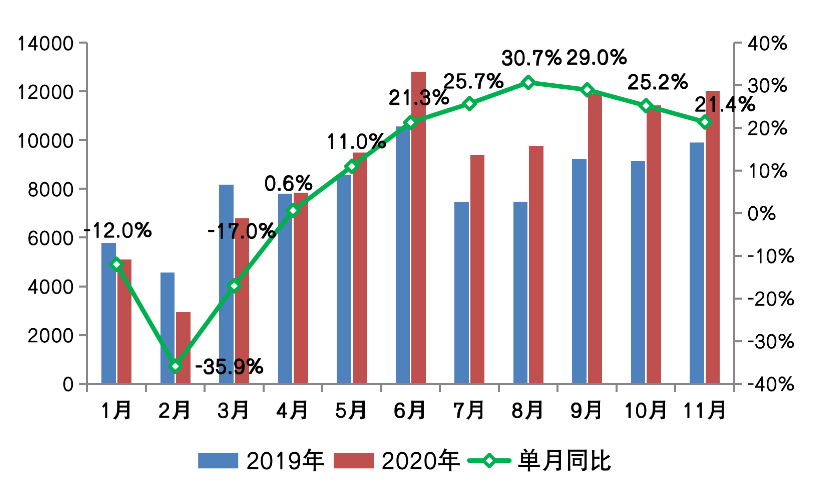

2020年11月,TOP100房企实现销售操盘金额12025.8亿元,单月业绩同比增长21.4%,环比较上月小幅上升5.1%。实现全口径金额13920.8亿元,同比增长20.2%,环比增长8.4%,累计来看,前11月TOP100房企实现销售操盘金额99492.4亿元,实现全口径金额113280.0亿元,累计同比分别为12.2%与10.3%。

整体来看,虽然受年初疫情影响,整体市场节奏后移,总体业绩规模均实现同比增长,但目前整体市场实际去化水平依然承压,百强房企单月增速自8月以来持续回落。

8月,TOP100房企单月实现销售操盘金额9761.7亿元,同比提升至1-11月最高位,高达30.7%。随后受政策影响,从9月起同比增速开始从高位回落,截止至2020年11月末,百强房企实现销售单月操盘业绩同比增长21.4%,已连续3个月同比增速下降,在这样的市场环境下,12月房企仍需加紧供货、加速去化。

表:2020年1-11月百强房企业绩表现及同比变动(亿元)

数据来源:CRIC

图:2020年1-11月百强房企单月销售操盘金额及同比变动(亿元)

数据来源:CRIC

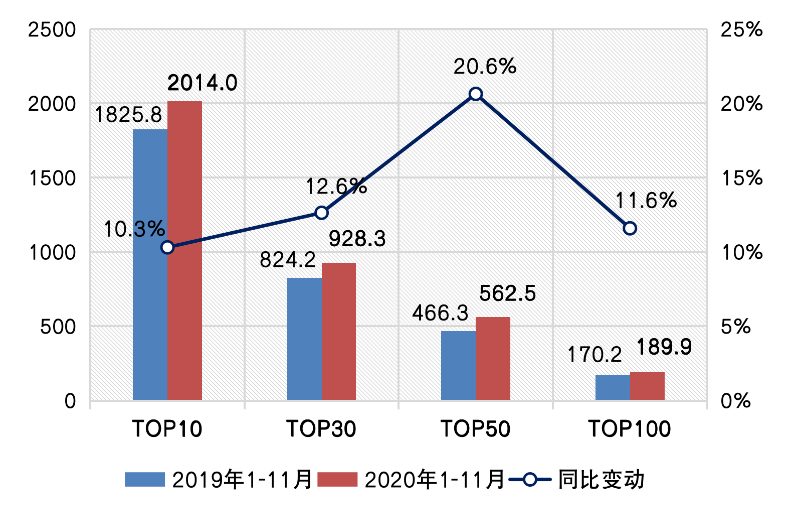

TOP50操盘金额门槛增长20.6%

2020年,规模房企竞争持续,同时疫情对项目销售、回款、开复工的影响也是对房企整体经营实力的考验,百强各梯队房企整体呈现明显分化格局。

2020年1-11月,前十强房企的操盘金额门槛为2014亿元,同比增幅是各梯队内同比增幅最低的,达10.3%,TOP30和TOP50房企操盘金额门槛较高,分别提升至12.6%和20.6%至,928.3亿元和562.5亿元,其中50强门槛操盘金额增幅为各梯队门槛增幅最高。

截至11月末,TOP100房企操盘金额门槛达到189.9亿元,门槛增速为11.6%,较去年同期有明显提升。

从各梯队门槛同比增幅情况来看,规模房企竞争优势较为明显,同时,受整体市场规模见顶影响,头部房企的增长天花板效应开始显现。

图:2020年1-11月百强房企销售操盘金额入榜门槛及同比变动(亿元)

超7成企业单月业绩同比提升

从企业业绩表现来看,2020年11月,TOP100房企中有超7成企业实现单月业绩同比提升。截至11月末,已有近8成房企累计业绩超过去年同期,实现同比增长。

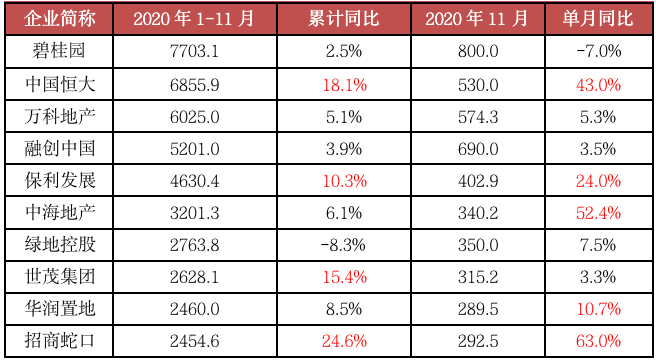

具体来看,本月央企销售发力,保利、中海、华润、招商表现较为突出,单月业绩规模同比提升显著,分别为24%、52.4%、10.7%、63%。

累计来看,恒大、保利、世茂、招商同比提升较为明显,分别为18.1%、10.3%、15.4%、24.6%。其中恒大无论是单月还是累计同比增长表现都较为优异。

表:2020年1-11月全口径销售TOP10房企业绩表现(亿元)

数据来源:CRIC、企业公告

超6成房企接近完成全年目标

从房企目标完成情况来看,截至11月末在年内设定了业绩目标的部分规模房企中,超6成房企的目标完成率达到90%以上。其中,恒大、金茂、滨江、越秀、时代5家房企在本月提前达成了全年目标,表现相对突出。

同时,也有近3成房企全年的目标完成率在85%-90%之间,另有少数房企目标完成率仍不及85%。

事实上,第四季度以来,市场就已进入供货高峰期,房企通过加速供货带动成交量的上升,但行业去化承压的基本面尚未有所改善,12月仍需加紧供货、加速去化、冲刺全年目标。

我们认为,在今年疫情影响下,或将出现部分房企无法完成全年目标的情况。目标业绩完成率一方面受年初目标制定情况影响,另一方面也受政策及市场变化影响,并不能作为评判房企的唯一标准。

表:2020年1-11月部分房企业绩目标完成率(亿元)

注:其中,中海地产币种为港元;碧桂园、富力、龙光、佳兆业为权益口径,与公告一致;

碧桂园业绩内部目标根据全年可售货值及目标去化率推算;

目标增长率是2020年业绩目标较2019年实际完成销售金额的增幅;

年底返乡置业或将弱于往年

11月,房地产市场似有好转的迹象,29个重点监测城市商品住宅成交面积企稳回升,同、环比分别增长16%和4%。

具体而言,一线城市成交小幅回调,环比微降1%,同比仍增长35%。其中,北京、上海成交环比齐降,同比涨幅收窄,主要还是受较低供应量影响,市场需求依旧坚挺。广州市场持续火热,成交持续高位运行,南沙、增城两区市场异常火爆,合计成交占比近半。而在供应接连放量的作用下,深圳成交显著放量,并创近年来单月新高。受限价政策影响,中高端项目预售价格大都低于市场预期,“网红盘”买到即赚到的心理预期强烈,致使深圳“打新”市场持续火爆。

25个二、三线城市成交企稳回升,环比增长4%,同比增长14%。其中,6成二三线城市成交环比齐升,西安、合肥等成交放量,环比涨幅都在40%左右,成都更是环比大增62%。近7成二三线城市成交同比皆增,受去年同期较低基数影响,徐州、合肥同比增长两倍有余。仅限于宁波、苏州、南宁等市场遇冷,成交同环比双降,天津市场形势愈加严峻,房价已然步入下降通道。

从我们近期调研情况来看,9、10月中部地区三线城市房地产市场曾短暂回暖,返乡置业需求进场,但成交占比明显不及往年。11月以来市场全面转冷,购房者观望情绪愈加浓重,普遍预期房价将转跌,那些房企扎推的板块去化压力则不断加剧。疫后置业群体普遍捂紧钱袋子,整体客户质量在下降,价格遂成为首要关注因素。购房者大都全城看房比较价格,购房决策周期明显拉长,并对价格异常敏感,价差100元/平方米便成为买不买的重要因素。

展望未来,年底房地产市场仍不容乐观,成交即使有所回升,幅度也将有限。相较而言,核心一、二线城市市场需求坚挺,随着年底房企加大供货力度,成交有望回升至高位。多数三、四线城市市场需求及购买力瓶颈尽显,疫情更是加剧市场下行压力,即使年底供应放量增长,成交也实难恢复至年内高位。

长期以来,春节期间三四线城市普遍有返乡置业的市场惯例。受限于年底疫情似有反复的迹象,今年东南沿海城市工厂的停工期普遍更早,预计12月中旬三四线城市将陆续开启返乡置业行情。随着市场下行压力不断加剧,今年房企对返乡置业多有期待,期盼成交能迅速反弹,阶段性缓解去化压力。不过,基于疫后居民收入预期大概率将有所下滑,我们认为今年三四线城市返乡置业行情或将整体弱于往年,市场走弱的趋势较难根本性扭转。

附:2020年11月TOP50房企销售金额排行榜

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!