-

连接人,信息和资产

“三道红线 ”新规压力下,房企如何利用类reits盘活资产,优化财务结构

作者:火线君

来源:证券化江湖(ID:gh_90184d666d2a)

“三道红线 ”新规将参股未并表住宅地产项目、明股实债融资、供应链ABS、合作方股东投入净额等表外有息负债纳入监控,将更大范围地监管影子银行、明股实债、违规资金流入房地产等,对于房地产行业发展产生深远影响。具体建议看下联合资信撰写的《【专项研究】浅析“三道红线”新规对高负债房企的影响》以及地产锐观察发表的《“三道红线”》新政下房企实际负债分析及测算》等文章。

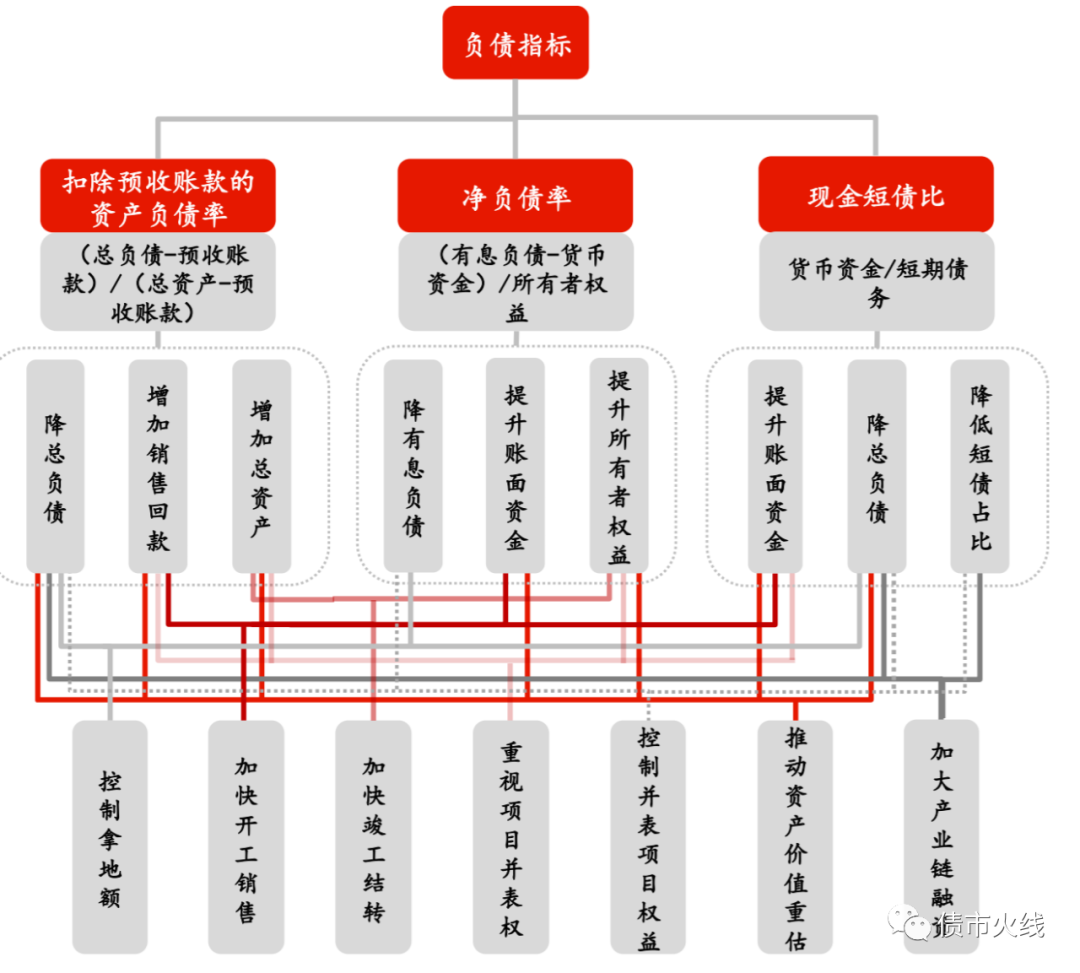

之前看到华泰证券某份研报里有个图总结得简单明了:

控制拿地额、加快开工销售和加快竣工结转三种手段主要从地产开发业务层面出发,而重视项目并表权、控制并表项目权益、推动资产价值重估以及加大产业链融资则可以从地产金融(包括资产证券化)角度出发找到突破路径。

火线君下面简单分析两个近期发行的商业地产类Reits项目,作为“三道红线下”房企利用标准化融资工具优化地产公司报表的案例。

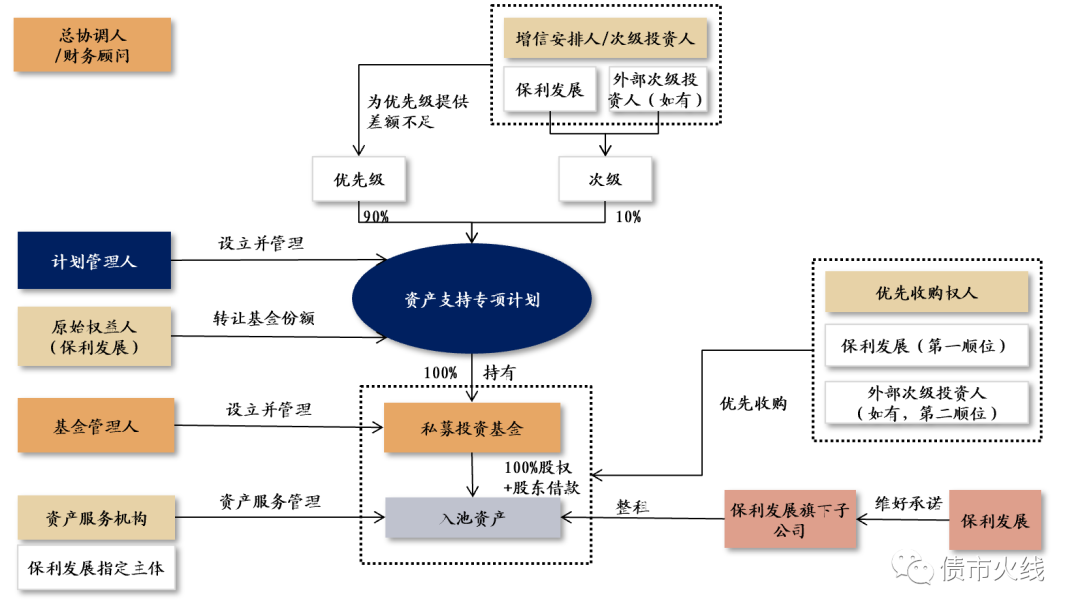

(一)中联天风-保利发展商用物业第一期资产支持专项计划

交易结构图:

该项目优先级20.268亿元,次级2.252亿元,期限17+1年(每三年票面利率调整+开放回售,最后一年为处置期),增信措施除了现金流超额覆盖、优先次级内部分层、物业抵押以外,还有保利发展的差额补足、保证金机制、保利发展对整租方的维好承诺。

为什么要讲这一单呢,因为这单是强主体弱物业、高负债项目公司出表型类reits项目。

项目涉及四个商业物业,分别是慈溪滨湖天地城项目(建筑面积18.75万方,估值13.25亿元)、石家庄保利商业广场项目(建筑面积6.83万方,估值4.37亿元)、长沙香槟国际项目(建筑面积7.94万方,估值3.70亿元)和长沙岳麓谷林语项目(建筑面积2.29万方,估值1.13亿元),看这个估值单价水平,确实物业不咋地。四个物业估值合计22.45亿元,与证券总规模很接近。四个物业通过《资产债务人员划转协议》从原来的项目公司划转到项目公司新设子公司,这个过程没有税负产生,且构造出报表上只有标的物业和相关债务(包括有息债务和应付账款)的干净公司。

四个物业2018年、2019年和2020年1-7月的EBITDA合计数分别是-414.89万元、218.75万元和-700.44万元,但是从2021年开始的项目存续期,每年的EBITDA是11,882.73万元,不得不说“整租”大法好(干净公司与关联方签署了整租协议,保证了物业未来存续期的EBITDA)。这个产品实际优先级发行利率是4.75%,存续期优先级只付息不还本,利息现金流覆盖倍数=11,882.73/(202680*4.75%)=1.234,评级老爷那边应该是OK的。

私募基金向项目公司发放借款是14.97亿元,倒挤出购买四个干净公司的股权对价为7.55亿元,也就是物业估值提升后四个干净公司负债率差不多为(22.45-7.55)/22.45=66.37%。看着负债率还ok对吧,那如果原来物业账面只有15亿元,而负债还是14.97亿元呢,害,负债率拉满。

整租影响出表吗?关联方按照市场“公允价值”给租金,人家大保健利,有钱任性你不服?差额补足影响出表?关联方都整租了,就算不服整租方的信用,股东给整租方的维好承诺摆在那里,笑对会计师说:您觉得会差额补足会触发吗?维好承诺更不影响出表,因为这个担保性质本来就很弱。优先收购权?sorry 这是权利没有义务,不影响出表。

弱物业强主体物业增值后出表,融了资降了杠杆,美滋滋。不过这个项目有两点是藏于水面之下的(1)物业增值后干净公司转让给私募基金过程中,是否缴纳了所得税(大概率是缴纳的,至少看上去没什么特殊化安排)(2)优先级怎么卖出去的啊,别问,问就是主体牛,问就是投资端还有定制化条款。

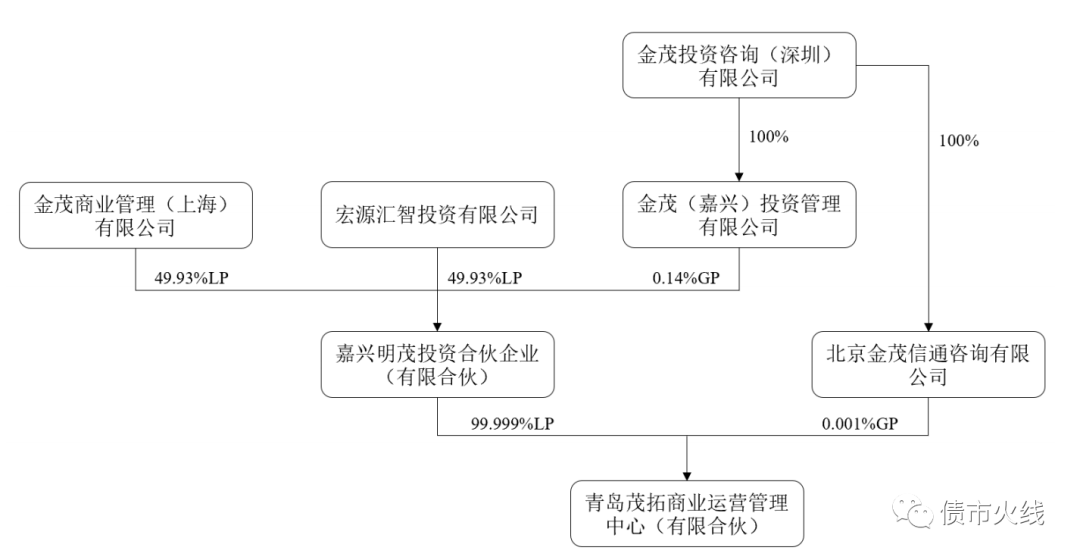

(二)金茂华福-申万-金茂商业1号资产支持专项计划

金茂很早就提出“两轮两翼”战略,其中就有“金融一翼”,例如体系内的金茂资本长期关注于地产基金和产业股权投资基金。这种大房企背景内部孵化的地产基金做类reits项目,可谓是得心应手,说起门道来,可能把手里捧着融资建议书的券商都说迷糊了。

所以这单项目包括去年的金茂重庆珑悦类reits项目 ,是围绕着原先项目公司的有限合伙股东展开操作,相对来说交易结构看上去会比较复杂,看着有限合伙公司名字感觉在看俄国小说。

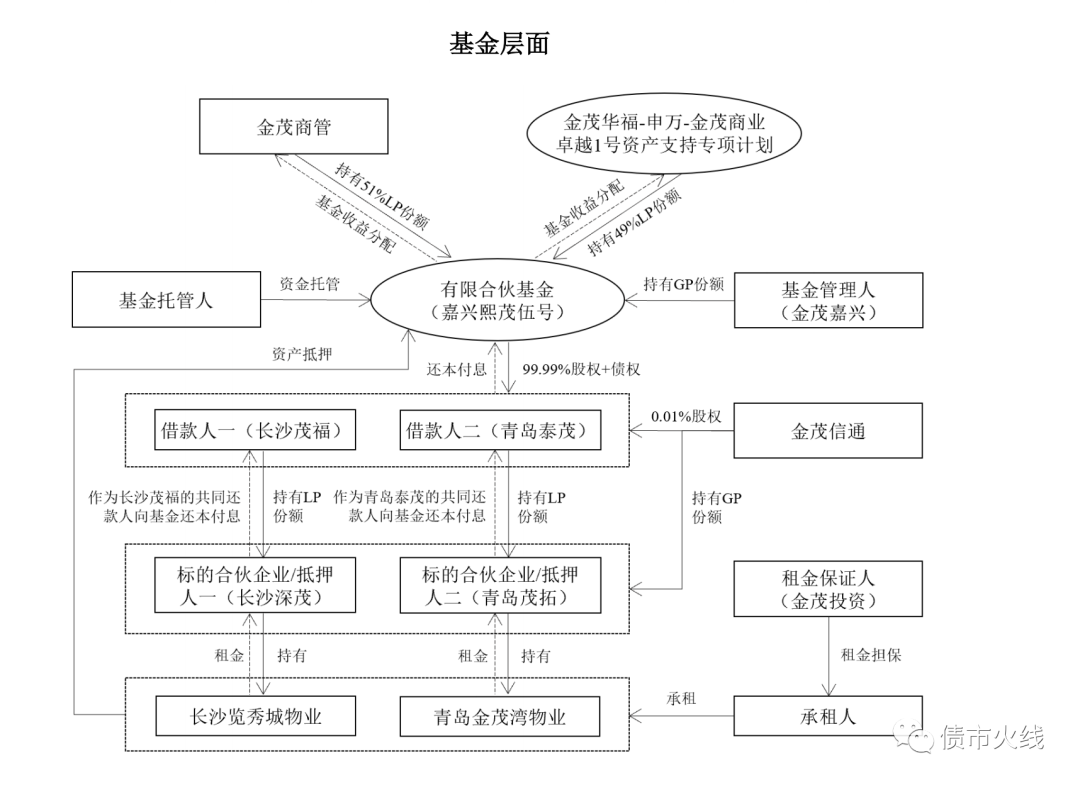

这个项目如果用文字阐述,过于絮叨,直接上图:

原本两个项目公司的股权结构

类reits项目交易结构

专项计划优先A(AAA,6亿元)、优先B(AA+,2亿元)、优先C(AA,1.50亿元),权益级1.68亿元,长沙物业估值15.35亿元,青岛物业估值6.88亿元,项目公司1长沙深茂合伙人份额估值15.43万元,项目公司2青岛贸拓合伙人份额估值6.85亿元。

这个专项计划实质就是将一个表外项目公司纳入表内,专项计划承接了一部分LP份额,专项计划资产支持证券规模成为了金茂报表上的少数股东权益。

案例一是出表型类reits,案例二是表外资产转表内操作的类reits,都优化了企业报表。发起主体均为头部房企,在政策压力下,头部房企利用标准产品盘活资产的手段更丰富,落地成功率更高。

国内的商业物业缺乏公开市场金融产品退出渠道,流动性一直缺乏。基础设施公募reits呼之欲出,假以时日,公募reits标的项目必定延伸到商业地产,不过目前来看类reits才是解近渴的选择。西郊有密林,助君出重围,野蛮生长时代已经过去,精耕细作才是未来,盘活收益率一般的商业地产对于地产商来说大有可为。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!