-

连接人,信息和资产

近年融资政策收紧,城投公司的融资渠道受限,逐步转向政策导向的经营性业务

作者:蒋晗、刘惠琼

来源:中证鹏元评级(ID:cspengyuan)

主要内容

近年融资政策收紧,城投公司的融资渠道受限,逐步转向政策导向的经营性业务。产业园区作为地方经济发展的主要推动力,其开发运营是城投公司的主要任务之一。伴随城投公司市场化转型和地方经济发展的迫切需要,区县城投公司逐步扩大产业园区自营开发业务。

多数区县产业园区自营开发,易受当地资源禀赋、政策规划等因素影响。区县所辖的省级开发区多数处于园区生命周期的发展阶段,城投公司园区开发业务以传统的土地整理、基础设施建设为主,并逐步拓展至市场化业务,且主要依靠传统业务来反哺园区的建设,市场化业务则易受当地资源禀赋、招商引资力度、产业规划等的影响。

大量产业园区重数轻质,同质化严重,部分园区要素低效利用。地方致力于新建各类园区,表现出明显的“重数量,轻质量”特征,同质化倾向日趋严峻,造成了园区之间的竞争日趋激烈,园区招商日益困难,从而推升了省级开发园区的空置率。

部分园区自营开发业务对城投公司资金占用较大,且存在一定的回收风险。受限于地区经济发展水平,区县城投公司转型园区自营开发业务主要集中在园区物业开发、资金拆借服务,形成了较大规模的长期资产和民营企业往来款。该类资产易受园区企业经营影响,项目回收期较长,存在一定的回收风险。

(一)部分城投公司转型园区自营开发业务的原因

近年融资政策收紧,城投公司的融资渠道受限,逐步转向政策导向的市场化业务

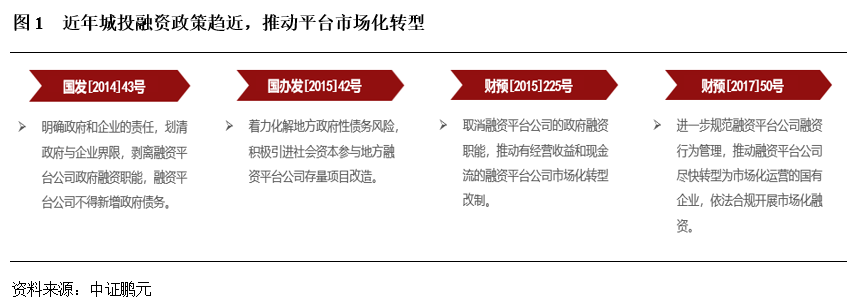

城投融资政策收紧,市场化转型的需求不断加强。自2014年43号文以来,城投监管政策一直强调划清政府与企业的界限,剥离城投公司的政府融资职能,积极推动其市场化转型。其后陆续出台的 42号文、225号文、50号文等,都在强调积极推动城投公司转型。在执行层面,2015年起已陆续有城投公司剥离平台属性较强的资产向产控集团转型,各级政府也开始大力发展产控、金控平台;此外依托产业园区的经营属性,开拓园区综合运营服务业务,亦成为传统城投公司转型的一个方向。

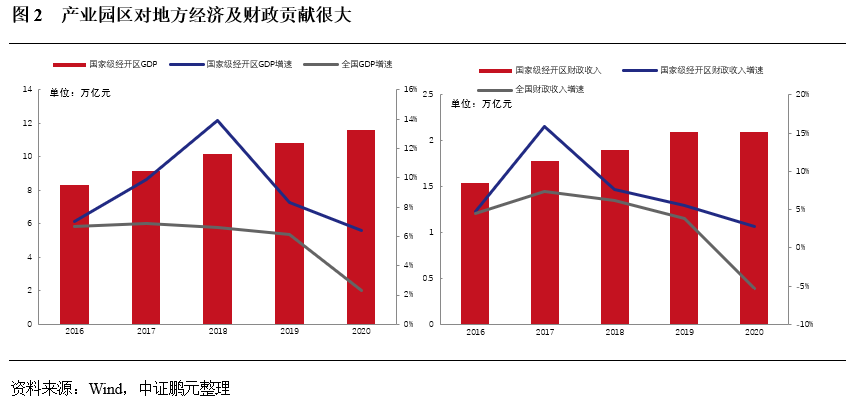

产业园区体量持续壮大,成为地方经济发展的主要推动力。产业园区开发,一般是在一定的产业政策和区域政策的指导下,以土地为载体,通过提供基础设施、生产空间(如写字楼、研发楼、厂房、仓库、技术平台等)及综合配套服务,吸引特定类型、特定产业集群的企业投资、入驻,形成技术、知识、资本、劳动力等要素高度集结并向外围辐射的特定区域。在政策、经济发展目标的持续推动下,各地产业园区发展迅速,数量持续增长。随着产业园区开发力度的加强及资源的整合和优化,园区产值等多项经济指标显著向好变化,增长速度高于全国整体经济增长水平,在地方城镇化和工业化进程中扮演着重要的角色。

产业园区开发从来都是城投公司的主要任务之一。在推动工业化和城镇化快速发展的过程中,城投公司利用地方政府注入的大量土地资产,配套自身的土地整理业务,通过土地资本化,迅速获得大量资金投入到地方各项城市建设任务之中。考虑到产业园区对地方经济的巨大贡献,以经济发展为核心目标的地方政府,无疑驱使着城投公司在园区开发方面投入大量的资金。

(二)园区开发业务的模式

多数城投公司转型园区自营开发业务时,依托传统业务支撑新业务的开展,区县城投公司的园区自营业务主要集中在物业开发和资金拆借服务方面

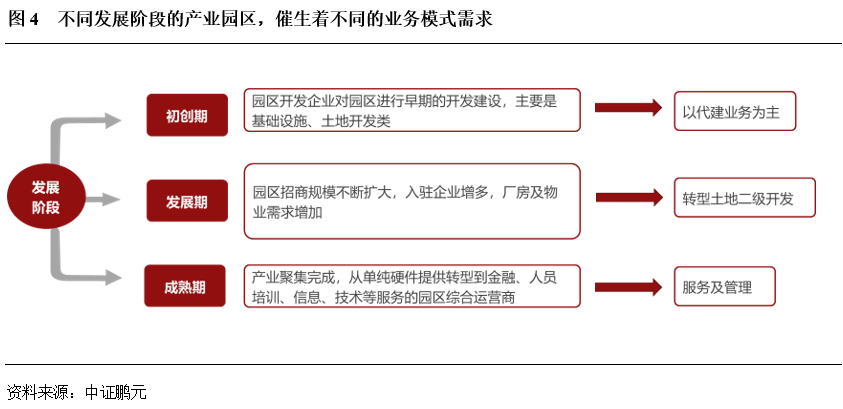

不同发展阶段的产业园区,催生着不同的业务模式需求。一般而言,因为地区资源禀赋、经济发展水平的不同,产业园区存在着初创期、发展期、成熟期等不同的发展阶段。对于初创期的园区开发业务,围绕政府产业规划、招商引资政策,集中在基础设施代建、土地开发整理等方面,收益主要源自于政府的代建收入,市场化程度不高。随着园区入驻企业的增多,厂房、物业需求增加,城投公司逐步拓展至相关产业地产开发业务,如标准厂房、公寓、商业写字楼等建设,收益主要源自于物业出售、租赁等。最终在产业聚集完成后,园区步入成熟阶段,入驻企业的各项金融、信息、技术服务需求增加,城投公司以服务和管理为收益来源的业务将会增长。

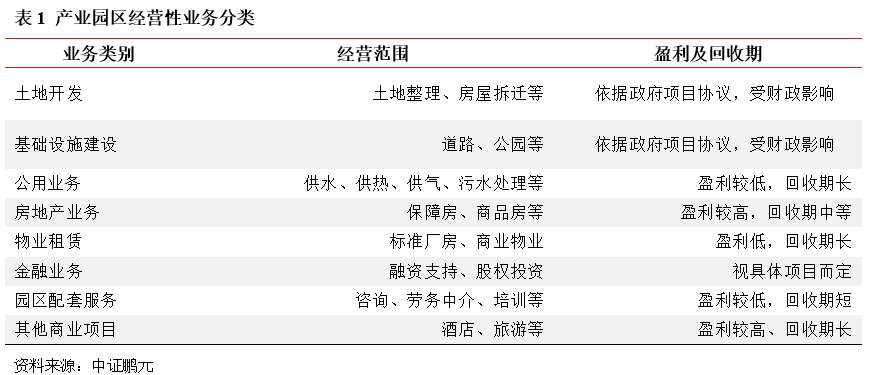

不同的园区经营性业务在盈利和投资回报周期上差别较大。我们通过对国家级开发区的典型园区平台的主营业务进行梳理后,将产业园区业务划分为8大类。其中土地开发、基础设施建设、公用事业、保障房等业务与传统城投业务区别不大,主要差异在于项目业主方,部分园区存在对应的管理部门或拥有独立核算的财政体系,主要业主为园区管理部门。而随着工业化的发展,市场竞争愈发激烈,企业对于地方招商引资优惠政策要求越来越高,不仅需要土地,还需要提供厂房、研发基地、劳务、金融支持等服务,产业园区开发业务相应衍生开来,但此类业务盈利水平普遍偏低,且回收期较长,资金占用较为明显。相较于国家级开发区内的入驻企业质量和数量,省级开发区内的企业发展相对水平有限,故多数区县城投公司从事的园区自营开发业务主要集中在物业租赁和金融服务方面,其他方面的经营性业务并未过多参与。

伴随产业发展要素流动的加快,产业园区发展并非严格按照不同阶段依次进行,往往伴随着不同业务的并向发展,但这无疑会增加城投公司的业务经营难度。我们对180余家国家级园区城投公司主营业务进行分类,其中53%的企业兼营传统业务和园区自营类业务,约10%的企业仅从事园区自营类业务,此外还有接近37%的企业主要从事传统城投业务。而我们在对全国1,991家省级开发区进行梳理,其中实控人为园区管委会的园区发债企业不超过50家,多数省级开发区管理部门资源有限,主要依靠区县主要城投公司进行开发管理。同时,我们在对155家涉及园区自营开发业务的区县发债城投进行梳理后,发现仅29家企业的园区自营业务收入占比超过5%,且多数不超过20%,更多的企业主营业务收入源自传统城投业务,自营开发业务更多的则表现在资产端。

典型产业园运营模式

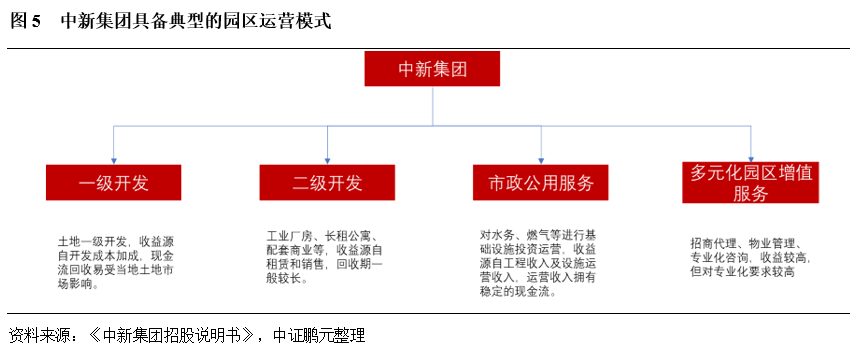

1、苏州工业园

苏州工业园成立于1994年,是我国与新加坡两国政府的重要合作项目,在商务部公布的国家级经开区综合考评中,连续多年位居全国第一位。园区的主要运营平台为中新集团,由其负责园区的建设开发工作,业务包括土地一级开发,产业地产运营、市政公用服务、园区增值服务等,拥有较为成熟的园区运营管理模式。经过多年发展,其于2019年成功上市,并将开发区域拓展至其他地区。但我们同时注意到,中新集团的成功运营一方面源自较强的企业管理水平及运营能力,另一方面更受益于长三角领先全国的经济发展水平。而更多的省级开发区,在资源禀赋方面远逊于此,可借鉴意义有限。

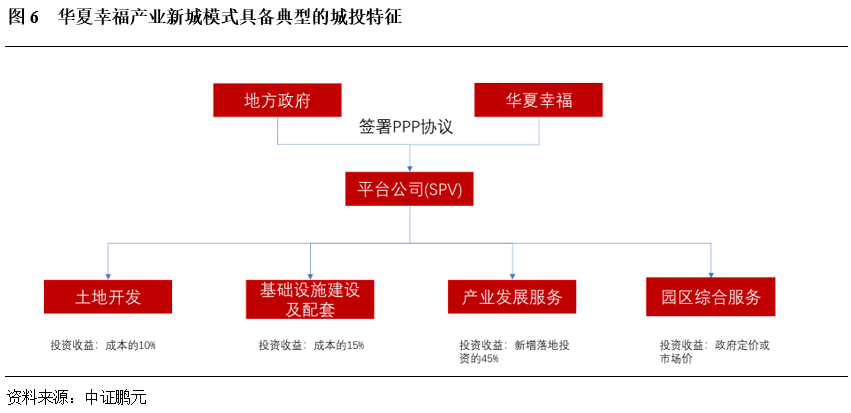

2、固安工业新城模式

2002年,廊坊市政府决定建造廊坊开发区固安工业园项目,通过公开竞标方式引入战略合作者,最终确定与华夏幸福签订排他性协议,以PPP合作模式进行园区开发。在当地政府授权下,华夏幸福设立三浦威特平台公司负责园区的规划设计、投资建设、运营管理等一体化业务。在收益回报机制方面,对于规划设计与基础建设项目,固安县政府会根据华夏幸福的项目投资成本给予10-15%的补偿作为企业的投资收益;对于产业发展服务,政府会根据当年园区新增落地投资额的45%进行分配。在该模式中,华夏幸福的利润回报基于固安工业园区整体的运营情况和增量财政收入,若财政收入不增加,企业无利润回报,同时政府无需承担债务风险。但在实际运营过程中,华夏幸福则更多地依靠在土地一二级开发过程中的收益去反哺产业园区的建设和运营,其更多地受到了房地产市场的影响。

过度市场化运作的园区开发模式,存在潜在的信用风险。在两种典型园区开发模式中,均由园区平台同时从事传统的土地开发业务、基础设施建设业务及园区自营开发业务,且主要依靠传统的土地开发业务来反哺园区的建设,园区及平台的发展,更多的受到了当地资源禀赋、招商引资力度、政策支持的影响。二者最大的区别即在于中新集团背后股东所起到的信用支撑,而在固安工业新城中,园区平台完全按照市场化方式运作,地方政府由于不承担相应的债务风险,故对园区平台提供的支持力度有限,更多的是依靠华夏幸福的支持。固安工业园的成功在于华夏幸福十余年的持续投入,后续在华夏幸福异地区县复制该模式的情形下,均难以达到固安工业园的高度,且随着房地产市场的遇冷,华夏幸福债务危机爆发,这也在提醒我们该种纯市场化运营的产业新城模式背后所潜在的信用风险。

(三)园区开发业务的发展现状及前景

产业园区重数轻质,同质化严重,国家级开发区逐步形成产业集聚,省级开发区要素低效利用

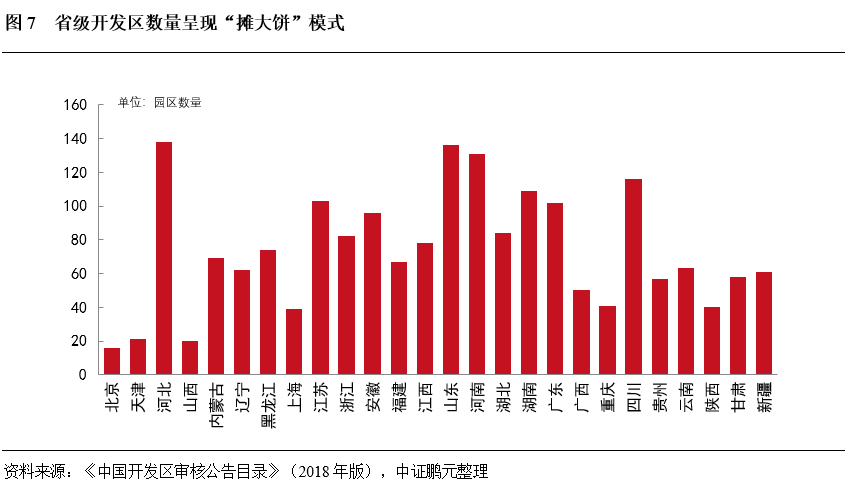

产业园区开发过程“重数量、轻质量”的特征明显。产业园区作为多种生产要素集约发展的一种要素配置形式,其规划、运营应当更多的考虑区域资源禀赋特征,使园区内的各要素能够有效配置。在前期大规模城镇化和工业化的催生下,园区开发更多的体现出制度安排下的“摊大饼”模式。根据《中国开发区审核公告目录》(2018年版),全国共有各类国家级开发区552家,省级开发区更是高达1,991家,基本形成区县布局的开发区遍地开花。各个地方致力于新建各类园区,表现出明显的“重数量,轻质量”特征,从而园区经济大多处于低水平经营,不仅不利于当地经济的提质增效,反而加剧了生产要素的浪费。

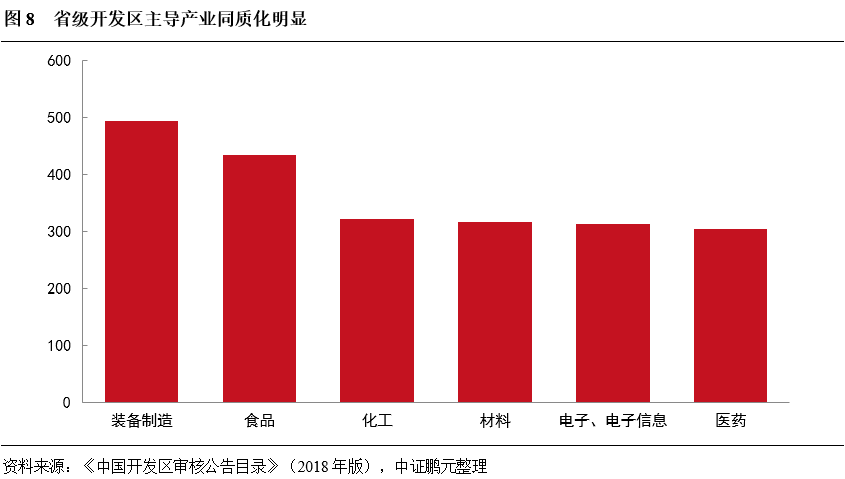

园区开发过程中的同质化特征明显。目前,各地方政府在推进园区开发的过程中,引入项目或企业大多以能在短期产生经济效益为目标,常以政策的支持力度,税收减免力度进行招商,从而造成了全国园区开发过程的同质化倾向日趋严峻,比如,全国园区主导产业大多以装备制造、食品、化工、材料、电子信息等为主。而经过多年来的发展,凭借地方的大力支持,仅部分国家级开发区逐步形成了产业聚集,如武汉东湖高新区的光信息产业,广州高新区的汽车、电子产业,合肥高新区的智能家电产业、芜湖经开区的汽车及零配件产业等。相对而言,省级开发区则呈现点状发展的趋势,且更多的形成了“一区多园”的模式,根据招商引资的重点企业形成独立的小型园区,缺乏产业聚集效应,这无疑会降低园区开发业务的稳定性和持续性。

园区空置率上升,要素低效利用。随着园区数量的快速增加,加之入驻企业在生产项目或从事产业上的同质化,造成了园区之间的竞争日趋激烈,园区招商日益困难,从而推升了园区的空置率。不仅造成了生产要素的低效利用,甚至出现了资源的浪费。我们通过对102家涉及标准厂房建设或其他园区物业运营的区县的发债城投(2018、2019年发债)进行梳理,按照多数企业的债券募集说明书中的信息,其标准厂房建设期一般不超过2年,收益主要源自物业租售,预计在运营期1-2年内即可形成较大规模的收入,但在实际运营过程中,仅18%的城投公司的相关收入占比超过5%,大部分企业相关收入很少或者为零。其中一方面源自收入实现方式的转换(改为政府回购),但更多的则是因为当地较低的租售率,形成大规模的空置所致。

(四)城投转型园区自营开发业务中的信用风险

园区物业开发业务占比过高,将形成大规模沉淀资产,区县城投受限于当地园区发展水平,存在项目收益回收期较长、且不稳定的风险

城投园区物业开发业务形成大规模的长期资产,对资金形成较大占用。园区在成立之初入驻企业较少,收入主要依靠于招商引资过程中的工业用地出让,随着各类生产企业的增多和陆续投产运营,工业产值会逐步增加,园区步入发展期,此阶段,园区的厂房、办公需求上升。城投公司在承担园区开发职能时,或多或少的会从事相关物业开发业务。但此类业务存在明显的重资产特征,项目收益高度依赖园区企业的数量和发展状况,回收期较长。

区县城投公司受限于当地园区发展水平,存在项目收益不稳定的风险。多数区县的招商引资优惠政策中往往存在厂房的免租期,这将大大降低此类业务的现金流表现情况。从我们上文中关于标准厂房业务在实际开展过程中的统计数据可以发现,此类业务多数并未形成稳定的收入,仅少部分经济发达省份或百强县等地区的城投公司形成一定规模的厂房租售收入。体现在财务报表上,即形成较大规模的固定资产、投资性房地产或在建工程等,和较少的运营收入,同时园区招商力度有限,该类厂房物业的空置处置亦存在较大的风险。如某中部地区县级城投,截至2020年末,自营类园区物业资产合计16.3亿,占比高达21%,且在建工程中仍有14亿以上的自营类园区物业项目。而该类资产所对应的年租金收入仅为400余万元,且未来该类资产的出售也受园区企业的经营影响,并无明确的实现方式。

区县城投公司主要通过资金拆借、融资性贸易业务、明股实债等方式向园区企业提供资金服务,若与园区入驻企业往来款过多,将面临较大的资金回收风险

区县城投公司可通过多种业务形式为园区企业提供资金支持。在产业园区步入发展阶段时,地方政府在招商过程中,除了提供土地、税收、固定资产投资等优惠政策外,资金支持往往也是常见的一类优惠政策。区县城投公司在园区资金服务业务方面,主要为通过资金拆借形成的其他应收款项、融资性贸易形成的应收款项、明股实债形成的长期股权投资、交易性金融资产等。而从我们对155家涉及园区业务的区县发债城投公司进行梳理后,在此类业务上,目前多数平台表现还是相对克制的,与民营企业的往来款项并未大幅上升。

资金服务形成的资产,存在收益与风险的不匹配,且风险易从被支持方传导至区县城投公司。资金拆借服务,往往收取的利息费用较低,但资金回收则与借款企业的经营状况高度相关,偿还保障措施亦有限。如中部某城投公司,与汉能薄膜存在3亿元的往来款,虽然有相应的担保措施,但最终该笔款项仍逾期了,目前进入漫长的诉讼和执行阶段,资金回收存在很大的不确定性。在融资担保方面,各城投公司目前对于民营企业担保相对谨慎,但仍不排除被担保企业经营恶化,传导至城投的代偿风险的发生。此外,我们也关注到了,部分城投公司存在利用贸易业务进行资金借贷的可能性,该类业务虽在一定程度上优化了公司的现金流表现,但本质仍是资金拆借,回收风险不可忽视。而明股实债形成的资产,一方面产生的投资收益大多并未形成实际的现金流,另一方面,资金的回收亦高度依赖被投资方的实际经营状况,回收期不确定性较高,不排除最终形成实际意义上的“债转股”。整体上看,区县城投公司在为园区企业提供资金服务时,支持意愿往往占主要成分,实际收益则缺乏必要的风险补偿,风险亦存在潜在的传导机制。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!