-

连接人,信息和资产

这两年又刮起了不良资产处置的风潮,原因自然是因为不良资产增加了。

作者:金融二叉树

这两年又刮起了不良资产处置的风潮,原因自然是因为不良资产增加了。后疫情时代,经济受到影响,小微企业烂账、坏账比比皆是,城投非标暴雷、地产行业暴雷应接不暇,银行的不良率也是节节攀升,各路资本开始涌入不良资产市场,打破了AMC和银行形成的简单格局,不良资产增加的同时,不良ABS也受到广泛关注。

不良ABS在发展的同时,基础资产质量和利率的问题也引起了小编的注意,通常情况下,基础资产质量和融资利率应该呈反向变动,但是观察整个不良ABS市场,基础资产质量高的,融资利率却不一定低,为什么会出现这种失衡的现象呢?其实这种现象也不止出现在不良ABS上,其他类ABS有时也会出现,究其原因,做不到完全的“真实出售”和“破产隔离”,可不是还得依靠原始权益人或第三方增信的信用么?除此之外“轻资产,重主体”的现象也会引起基础资产质量和利率的失衡。

不良ABS的基础资产又不同于普通ABS的基础资产,它本身就是有“瑕疵”的,暂且不论是否能完全“剥离”于原始权益人,单就资产的真实质量就很难判断,例如不良资产如果直接套用信贷资产的风险分类,就存在忽视未来现金流复杂性的可能,而引起定价偏差,下面大家就跟着小编一起来看看不良ABS基础资产质量与发行利率失衡的背后。

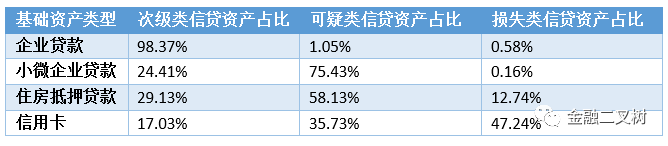

01 我们先来看一组对比数据:

这里小编选取了4只利率相近,增信措施类似的不良ABS对比贷款五级分类分布。单从五级分类来看,次级是借款人的还款能力出现明显问题,完全依靠其正常营业收入无法足额偿还贷款本息,即使执行担保,也可能会造成一定损失;可疑是借款人无法足额偿还贷款本息,即使执行担保,也肯定要造成较大损失;损失是在采取所有可能的措施或一切必要的法律程序之后,本息仍然无法收回,或只能收回极少部分。

损失是质量相较最差的一类资产,那么为什么信用卡类的损失类资产占比多但是发行利率又不会太差呢?这里是小编举得个例,但小编通过对比分析发现,相似条件下信用卡类不良ABS的利率比其他类要低的,而基础资产中损失类的占比也相较其他类多一些,这是因为信用卡类不良资产笔数多、债务人分散,现金流只能依靠借款人主动偿还和催收机构催收,一笔款项只要逾期期限较长,现金流回收情况就会变得很差。

首先贷款五级分类并不能完全代表基础资产的质量,这只是普通贷款的一个分类标准,而不良资产本身比普通贷款要复杂的多,一般来说影响信用卡不良贷款回收的主要因素为逾期金额和逾期时间。通常来讲,若该笔信用卡不良贷款逾期时间短,逾期金额小,则该笔不良贷款被完全回收或部分回收的概率较高。现金流的回收不仅依赖于债务人,还依赖于催收机构。以信用卡逾期为例,信用卡债权进入不良后,部分银行会根据逾期时间的不同将其委托给不同催收公司,催收公司接收到具体任务委托后,通过电话催收、上门催收和寄送法律函件催收等形式开展具体的催收工作,并定时将催收结果反馈给银行,银行对相关催收公司的催收成果进行考核并支付催收费用;另外一部分银行做法是会先进行行内催收,然后再根据逾期时间的不同将其委托给不同催收公司。

基础资产质量的好坏也就是现金流的回收情况,并不完全由信贷资产风险分类来决定,而是取决于预期回收率和回收时间,这也是基础资产质量分析的重要标准。通常评级机构是通过对发起机构提供的信用卡不良贷款历史回收数据进行分析的基础上,将入池信用卡不良贷款按逾期时间分组,对每组资产采用蒙特卡罗模拟并通过多次模拟得出资产池预期回收现金流分布。在模拟过程中,会在一定程度上考虑回收与宏观经济的相关性因素。在此基础上,根据交易结构确定的各档证券支付结构和现金流分配顺序及信用增级措施,编写基于评级模型进行模拟分析,并在不同压力景况下测算各档证券的预期损失和期限,最终获得各档证券的预期损失,即所需信用支持水平。

信息不对称是金融市场的“通病”,投资者在认购ABS时往往会依赖发行人主体评级和债项评级,过度倚重信用评级结果就是忽视基础资产质量,因为增加了增信手段而粉饰了“劣质”基础资产的ABS不仅存在信用隐患,也会因为逆向选择而增加发起人打包“劣质”基础资产的动机。而“轻资产,重主体”的现象不仅引起基础资产质量和利率的失衡,也会在一定程度上导致信用风险的偏离。

02 容易忽视的集中度

对于企业贷款类、小微企业贷款类不良ABS来说,入池的基础资产笔数与个人类资产不良ABS相比数量较少,每笔资产的质量都可能对资产池的总体信用表现产生影响;住房抵押贷款类、个人汽车贷款类和一般消费贷款类不良ABS,入池贷款笔数较多,较为分散。

ABS基础资产的集中度根据底层资产类型不同有多个维度,不良ABS的基础资产通常为不良信贷资产,集中度根据贷款人的不同可细分为,逾期分布集中度、单笔贷款集中度、单笔债务人集中度、地域集中度、行业集中度,债务人为个人的还可细分年龄分布集中度、年收入分布等。

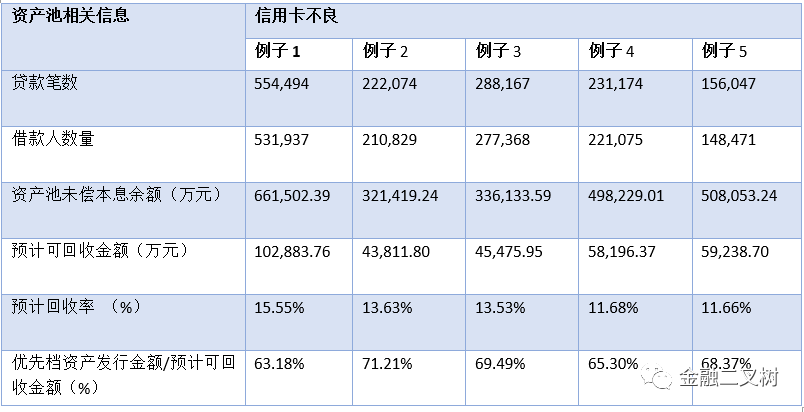

不良ABS根据基础资产不同可以分为信用卡类、企业贷款类、小微企业贷款类、住房抵押贷款类、个人汽车贷款类、一般消费贷款类和混合贷款类。在这几种资产中信用卡类是被认为分散度最高的,这是由于信用卡类客户以及贷款性质决定的,这类ABS入池贷款笔数相较其他类ABS是最多的,每笔规模也普遍较小,以下表为例:

例子1中的贷款笔数最多、借款人数量最多,看起来是最分散的,没错只是“看起来”,因为对于信用卡类资产来说除了贷款笔数、借款人数量,集中度还要从前10 、50大借款人未偿本息费余额占比、贷款未偿本息费余额分布、借款人地区分布、借款人职业分布、借款人年龄分布、借款人年收入分布等维度来分析。

住房抵押贷款类、个人汽车贷款类、一般消费贷款类和混合贷款类与信用卡类集中度分析类似,因为债务人都是个人,与地区分布相比,职业分布、年龄分布、年收入分布更为重要,因为个人作为主体足够分散,违约带来的“羊群效应”明显弱于企业。

对于企业贷款类、小微企业贷款类不良ABS来说,入池资产地区集中度、行业分布集中度和债务人集中度尤为重要,比如地方性银行发行ABS,债务多集中于当地及周边,例如杭州银行发行的一期不良ABS,底层债务人主要集中于浙江及上海两地,其中浙江省占比达 60.24%。一旦本地企业无法偿还贷款,容易引发羊群效应,使更多本地企业违约,进而影响资金回收。不同的银行对借款主体的行业偏好也不一样,有些借款企业集中在房地产上和小微企业上,即便笔数再分散,行业衰落和经济大环境影响而引起了的违约连锁效应无法避免。关注现金流量的同时集中度的关注也是十分重要。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!