-

连接人,信息和资产

杀猪杀尾巴,各有各的杀法。顺便在其中寻找一些安全的黄金坑,以便安心的闭目养神之余,说不定会有偶尔勃起的快乐。

作者:地产三哥

来源:地产三哥(ID:dichansange)

杀猪杀尾巴,各有各的杀法。

三哥一贯喜欢剑走偏锋,所以经常扑街。摔得多了,抗击打能力也就强大了。

年纪大了,经不起摔打,于是抱着“怜悯的心”看看三大傻之一的地产股。

顺便在其中寻找一些安全的黄金坑,以便安心的闭目养神之余,说不定会有偶尔勃起的快乐。

最近思考了一个市盈率-市净率四象限法的估值筛选方法,抛砖引玉。

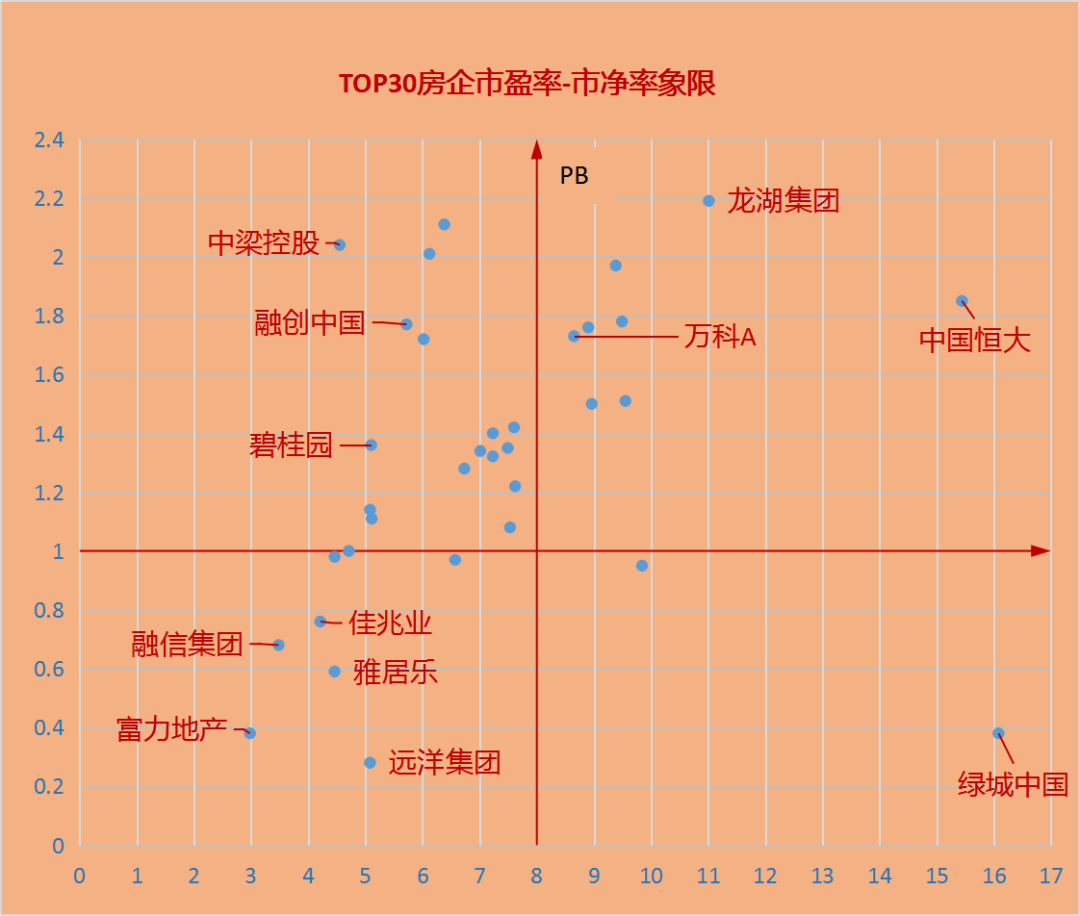

一、TOP30房企的市盈率与市净率

市盈率(静态)的公式是市值/盈利(上年),(后文简称PE)。

市净率的公式是市值/净资产,(后文简称PB)。

市盈率越高,盈利预期越好,越低则反之。

市净率越高,公司资产泡沫越高,投资人看好;市净率越低则反之。

通常,这两者的方向是一致的。

但是,也有严重背离的情况。

二、四象限下的TOP30房企分类

以市净率1.0、市盈率8.0为坐标原点。对TOP30房企进行分类。

分别来看一下:

① 高市盈率且高市净率好理解,投资人看好,投资人也可能是控股股东。龙湖、万科、世茂都在这个区间。当然,既然看好,多少有一点泡沫。

② 低市盈率且低市净率好理解,投资人不看好。

③ 不好理解的是市盈率和市净率的背离,一高一低。背离不严重也罢,背离的严重,就值得仔细看看。

具体来看两个公司:

绿城中国:市盈率16.38,市净率0.38。

这里有个公式:

显然,出现背离的原因是净资产收益率高低区别。

对房企来说,净资产收益率除了运营效率之外,背后又涉及到高杠杆。

比如中梁控股的净资产杠杆是25.7倍,绿城中国净杠杆是6.9倍。杠杆高低又是安全性的指征。

即便考虑高杠杆的原因,绿城的净资产收益率还是偏低不少。

所以,绿城集团出现市净率低而市盈率高的背离现象。

背离的指标在什么情况下会调整呢?

假设绿城中国不存在大量计提,同时毛利显著改善,那么净资产收益率会增加。

此时利润会增加,公司市值会增加:但通常不会有16倍市盈率,市盈率会显著下降。

同时利润带来的净资产增幅,也会让市净率指标上升。

市盈率下降而市净率增加,两个指标之间的关系就趋于正常。

在绿城中国这个象限里面还有一家,滨江集团。

三哥以为,绿城中国值得关注。

再来看另一个极端中梁控股:市盈率4.55,市净率2.04。

中梁控股净资产的盘子小、杠杆高。

归属上市公司股东的净利润能占到净资产44%(2019年上市公司股东净利润38.34亿元,净资产87.28亿元)。

而且是典型的黑马,成长性好。

这或许才是这一背离现象的根源。

“预期差就是生产力”。

在中梁控股这里,高PB、低PE已经部分填补了这个预期差。

这个分析过程有点倒因为果。

为什么倒因为果?

因为事实证明,房企的发展路径就三条。

三线以下城市的高周转带来的规模扩张,然后:

一条路,是继续走到黑。

一条路,是向高能级城市转移的稳定的周转。

一条路,是转向稳定的周转+自持运营。

每条路上都有先行者的例子可以借鉴,分析起来比较简单。

三、第三象限中的“黄金坑位”

第三象限,低市盈率,低市净率。

有些公司的市净率低到有点“令人发指”了。

在第三象限中有这么几家:

富力地产、融信集团、远洋集团、雅居乐、佳兆业。

谁才是“黄金坑位”?谁又是“估值陷阱”呢?

三哥正在整理思路,下回分解。

个人意见,不作为投资参考。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!