-

连接人,信息和资产

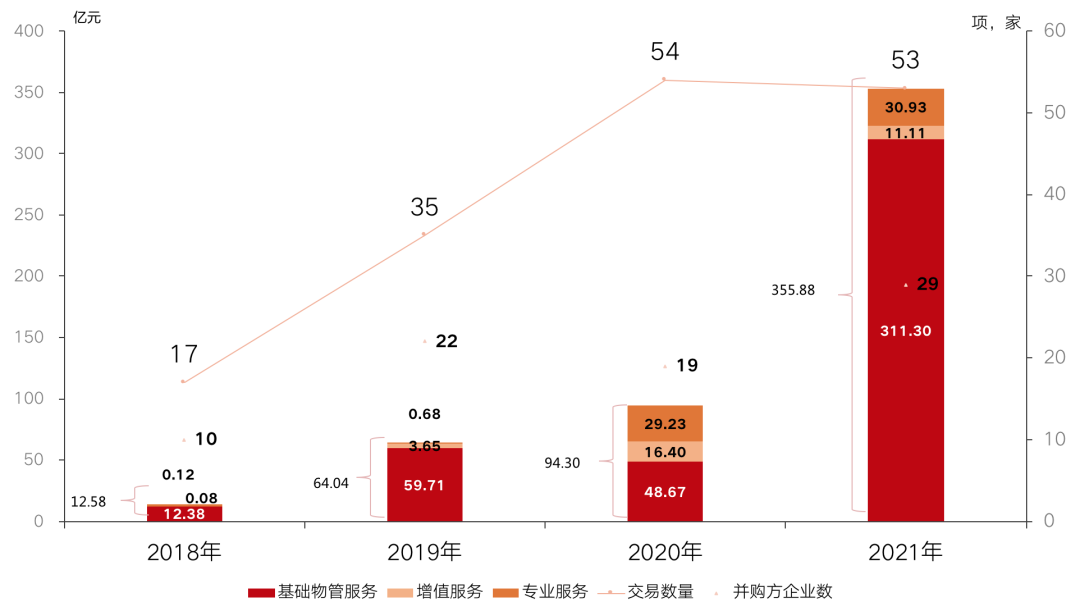

物业行业并购市场火热,据克而瑞物管和中物研协数据,截至2021年12月31日,共有29家上市物企发起53项并购,并购交易总额达355.88亿元。

作者:克而瑞物管

来源:丁祖昱评楼市(ID:dzypls)

2021年,物业行业并购市场火热,据克而瑞物管和中物研协数据,截至2021年12月31日,共有29家上市物企发起53项并购,并购交易总额达355.88亿元。

同时,并购事项推进中也存在变数,彰泰物业辗转旭辉永升服务,终被融创服务接盘;历经三个月,融创服务收购第一服务终告失败;财信发展以1.98亿收购安徽诚和物业,又以2.1亿转让给碧桂园服务。恒大物业与合生并购失败,去向未定。

房地产整治政策的过度疑虑及信贷危机所引发的不确定性担忧情绪也延展到物业管理行业,在资本市场端,物业板块表现不尽人意,股价一路下行。

未来物企之间的竞争更加多面化、立体化。

全年收购金额近360亿

2021年物业管理行业并购市场异常活跃。根据克而瑞物管和中物研协数据,截至2021年12月31日,并购交易总额达355.88亿元,交易所付总代价为上年同期(94.30亿元)的3.77倍。仅一季度,上市物企共计公告12起并购事件,交易金额总额115.21亿元,已超过2020年全年交易金额。

图:2018年-2021年上市物企披露的并购交易金额及数量

数据来源:克而瑞物管&中物研协

其中,超10亿元的并购达七项,前十大并购金额占年度金额超八成。截至2021年底,上市物企发起的并购事项中,有7项交易金额超过10亿元,包括:行业首例百亿并购案例——碧桂园服务不超过100亿元的代价收购富力物业,碧桂园服务最终以现金代价72.25亿元收购蓝光嘉宝服务94.62%的股权,并以33亿元收购邻里乐等。

此外,2021年,前十大并购交易总金额达292.58亿元,为2020年同期(77.42亿元)的3.78倍。前十大交易总金额占总金额的比例达82.21%,略高于上年同期82.10%。

图:2021年上市物企交易金额前十收并购事项

数据来源:克而瑞物管&中物研协

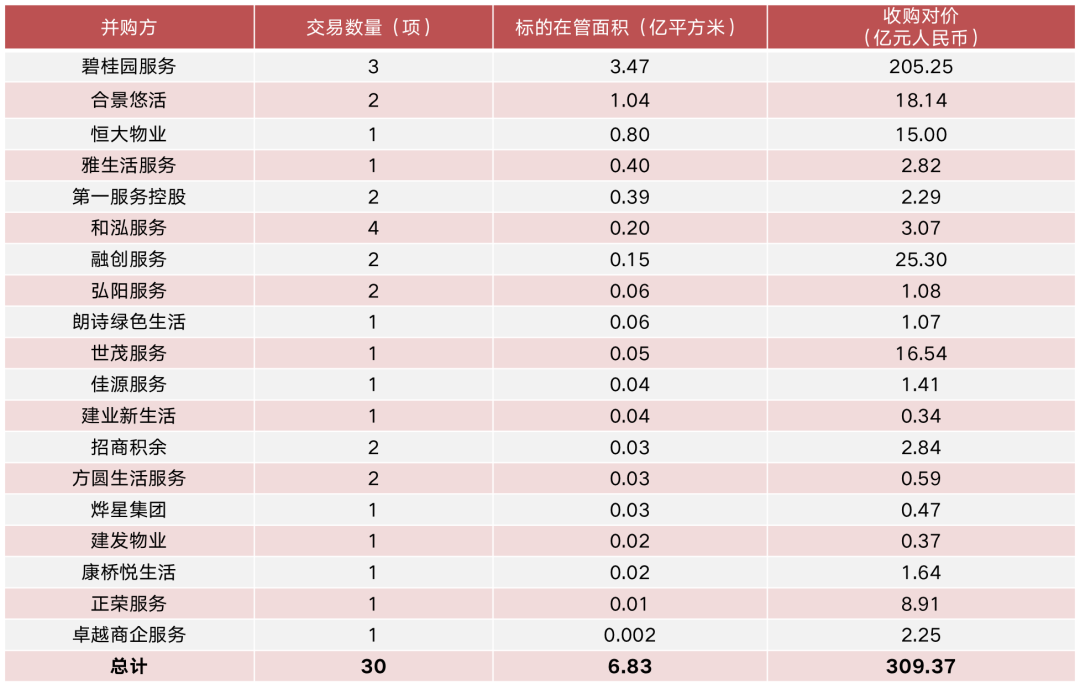

截止到2021年底,涉及基础物业服务的收并购共35项,其中,有19家企业发起的30项收并购披露了标的企业在管面积。数据显示,收购完成后,这30项收并购可为并购方增加潜在在管面积约6.83亿平方米,其中,碧桂园服务收购蓝光嘉宝服务、富力物业和邻里乐可为其增加潜在在管面积3.47亿平方米,涉及金额达205.25亿元,均处于首位。年初,合景悠活并购了相当于其两倍的雪松智联科技,并于6月份并购了上海申勤物业,为其增加潜在在管面积1.04亿平方米,涉及金额达18.14亿元。

图:2021年以来部分上市物企收并购事项(基础物业服务领域)

数据来源:克而瑞物管&中物研协

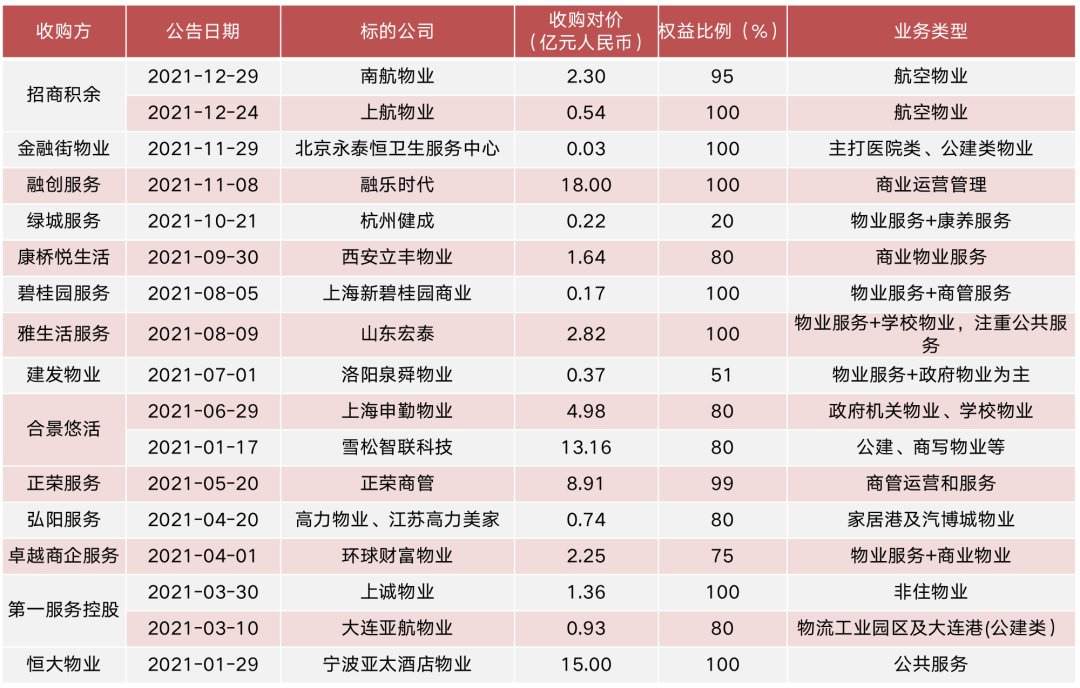

物企在通过收并购实现规模扩张的同时,也将并购范围延伸到多元业态。非住宅物业专业壁垒较高,物企可以通过收并购来补强多元业态的发展,并与自身业态布局产生协同。2021年,上市物企多业态并购延伸至航空物业、商管物业、学校物业、医院物业、公建物业、政府机关物业,以及家居港及汽博城物业、物流工业园等物业。

图:2021年以来上市物企在多元业态方面的收并购事项一览

数据来源:克而瑞物管&中物研协

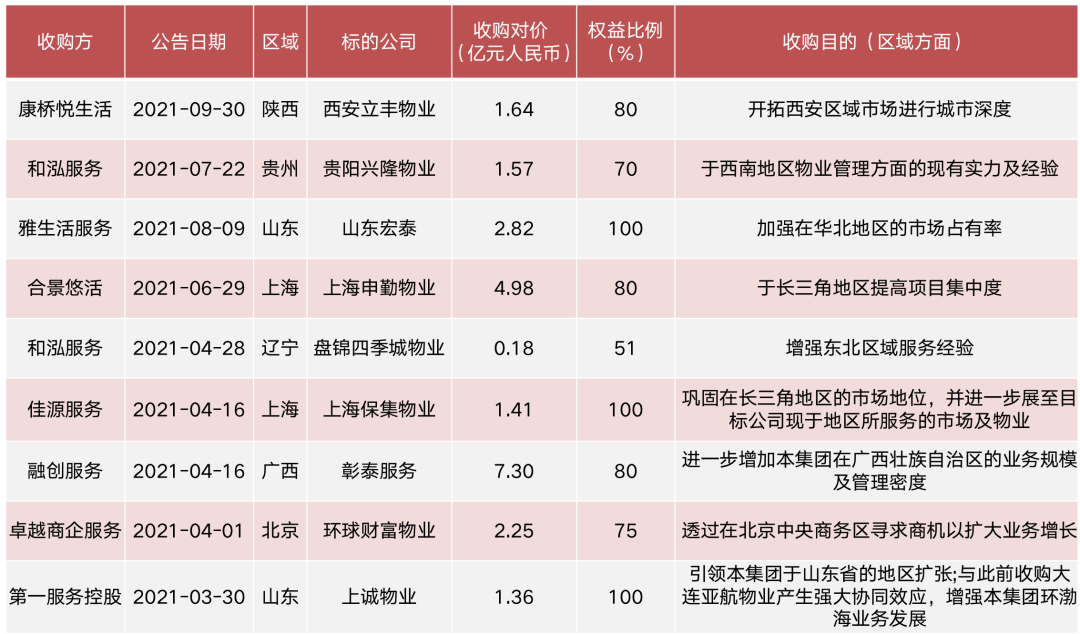

此外,物企通过并购可补强企业区域布局,推进城市深耕。2021年多家物企抓住并购的窗口期,收购区域内龙头或区域内深耕企业,实现自身在空白区域的补强,或与现有布局区域形成呼应和协同,从而加大区域深耕,增强管理密度,加大对重点区域的发力,推进全国化布局。

图:2021年以来上市物企补强区域布局方面的收并购事项一览

数据来源:克而瑞物管&中物研协

随着物企加强对增值服务的重视,收并购纵向拓展至多元化服务领域以及专业化服务领域。2021年共有5家上市物企发起5项增值服务相关的收并购,业务拓展至餐饮、家居装修、保险经纪和快递柜等领域。同时,社区零售、养老、托育、教育、社区旅游、停车场、智能化系统等领域也是物企重点布局方向。

图:2021年以来上市物企在增值服务领域收并购事项一览

数据来源:克而瑞物管&中物研协

此外,2021年共有8家上市物企发起13项专业服务相关的收并购,且有十项均与环卫服务相关。通过并购环卫服务领域相关专业公司成为物企切入城市服务的主要途径。凭借收并购环卫领域的专业公司,将有助于物企迅速实现产业链的延伸突破,提升企业在城市综合管理领域的影响力及市场占有率。

图:2021年以来上市物企在专业服务领域收并购事项一览

数据来源:克而瑞物管&中物研协

全年收购金额近360亿

从政策端来看,年内,行业出台多项政策,良好的政策环境推动行业的发展,市场竞争加大,行业整合和收并购加快。

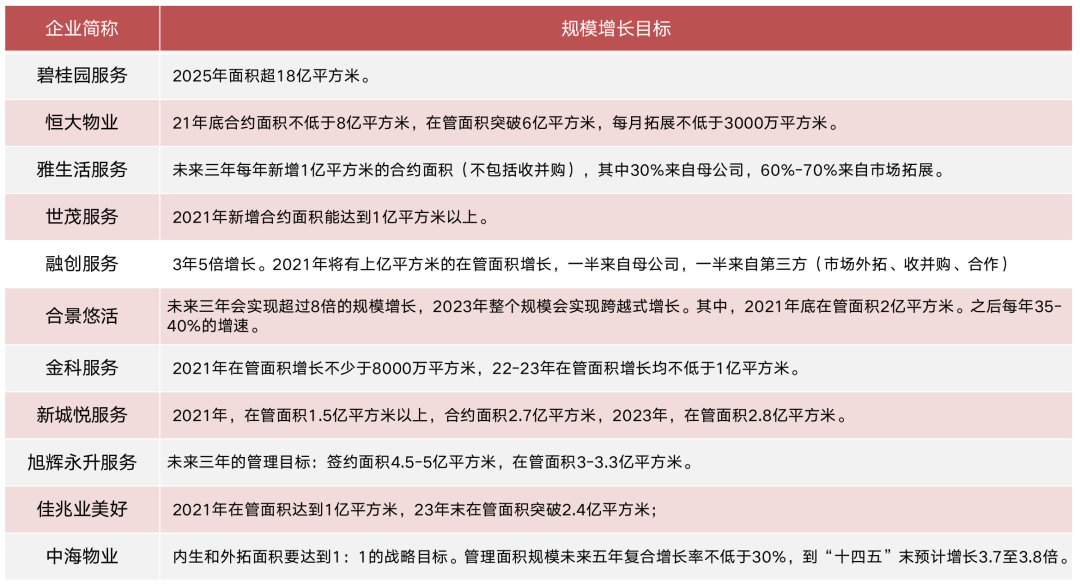

从企业端来看,迫切扩规模的需求,驱动企业发起并购。在年初,多家物企即披露了未来三至五年规模扩张目标,为全年的规模扩张提出指引。如,合景悠活在管规模3年8倍;世茂服务提出规模3年5倍;恒大物业2021年在管面积将破6亿平方米,合约面积不低于8亿平方米;碧桂园服务则表示2025年规模超18亿平方米等。

图:部分上市物企未来三至五年业绩指引

资料来源:克而瑞物管&中物研协

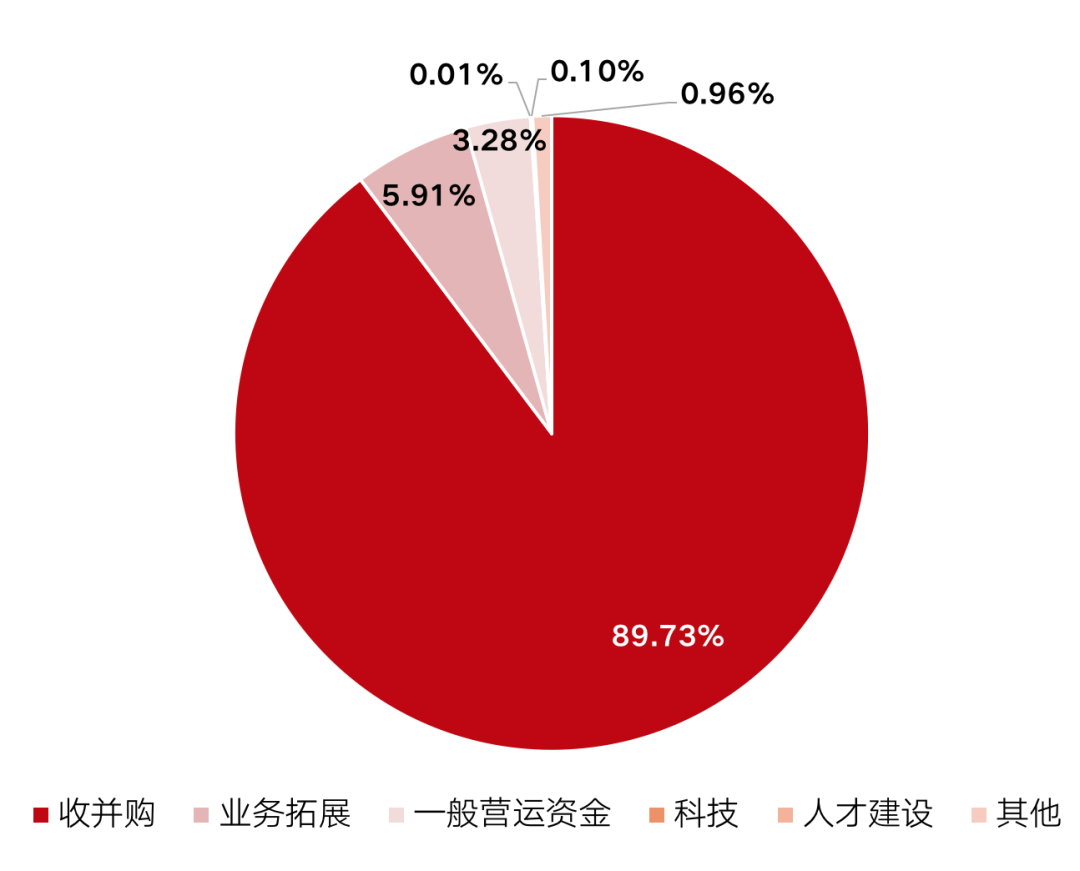

从资金端来看,根据克而瑞物管和中物研协数据,48家上市物企上市共募集资金中,计划用于收并购的金额占比61.51%。其中,已使用的金额中,用于收并购的金额占已使用募集资金总额的65.85%,收并购为募集资金最大用途。同时,通过配售再融资,成为支撑物企并购重要的资金来源。根据克而瑞物管和中物研协统计,近三年上市物企起25次配股或可转股债券,筹集金额总值达559.03亿港元。仅2021年共有8家上市物企发起11项配售或可转股债券,募集资金净额达345.67亿港元。截止到目前,募集资金已使用308.51亿港元,使用率达88.72%。已使用的募集资金中有276.83亿港元用于收并购,占已使用金额的89.73%。

图:配股募集资金使用方向(已使用)

资料来源:克而瑞物管&中物研协

03 地产变局引发收并购

2021年,并购市场由“大鱼吃小鱼”转向 “大鱼吃大鱼”,并购标的从中小型物企、独立第三方物企向地产旗下物企、头部企业、上市企业、拟上市物企演变。而这主要是由于地产变局为并购市场输入更多的优质标的。

因融资政策收紧,部分房企出现现金流紧张,风险频发,为缓解流动性压力,部分房企出售旗下物企换取现金,引发行业多项重大收并购。例如,碧桂园服务收购蓝光嘉宝服务、富力物业、彩生活部分核心资产邻里乐等。

图:2021年地产变局引发的收并购事项

资料来源:克而瑞物管&中物研协

此外,除了上市物企公告披露的收并购事项,非上市物企中,由地产变局引发的物业并购也有发生,例如龙湖智慧服务收购亿达服务、楷林商服;万物云收购伯恩物业等。

对标历年并购事项,历年参与收并购事项的国资物企寥寥无几。2021年,仅有招商积余、金融街物业和建发物业3家具有国资背景参与方发起5项并购,交易对价为4.56亿元,并购标的主要涉及城市环卫、市政服务、医院物业和政府物业等专业服务领域和多业态服务领域。年内,国资背景企业仍较为谨慎,但已逐步入局。

图:2021年国资背景的上市物企的收并购事项

资料来源:克而瑞物管&中物研协

当前,行业的市场格局仍较为分散且竞争较大,扩规模、提高市场占有率,仍是物企重要的诉求之一。其中,收并购是企业快速提高管理规模的重要方式。

2021年,行业并购市场火热,但亦充满变数。并购市场的标的变,由中小物企向头部物企、上市物企、拟上市物企演变,更多的优质标的入场;入局者变,由民企主导,向国资背景企业逐步入局;格局变,手握大量现金的企业减少,优质标的增多,并购市场由卖方市场向买方市场转变。

并购市场标的、入局者、格局的转变,标志着行业逐渐迈向理性和成熟,而并购中悬而未决和失败的事项,也表明并购中蕴含风险点,仍需加强警惕。投前的尽调、交易细节的拟定和把控,需要前期专业的指导,以契合战略需求及后续进程的顺利开展。而投后管理则关乎双方整合的效果和长期可持续发展,如何统一财务管理、整合人力资源、推进业务模式重组和企业文化的整合仍是并购后双方的重大考验。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!