-

连接人,信息和资产

京东物流营收增长的同时,亏损也在增加。观点网 “收购”德邦的议论声中,3月10日傍晚时分,京东物流披露了其2021年度业绩报告。

作者:观点新媒体

来源:观点(ID:guandianweixin)

“收购”德邦的议论声中,3月10日傍晚时分,京东物流披露了其2021年度业绩报告。这也是京东物流的首份年报,凭借营收破千亿的表现,甚至一度登上微博热搜。

不过京东物流营收增长的同时,亏损也在增加。

根据报告,2021年京东物流总收入达到人民币1047亿元,同比增长42.7%,其中来自外部客户的收入为人民币591亿元,同比增长72.7%,占总收入的比例达56.5%,实现全年收入占总收入比例首次超过50%,而来自外部一体化供应链客户的收入也保持着稳健增长。

与此同时,2021年度京东物流净亏损约156.61亿元,同比增长287.9%,每股净亏损3.19元。

期内,京东物流毛利约为57.84亿元,同比减少8.1%;毛利率由上年同期的8.6%降至5.5%;经营活动所得现金净额为62.07亿元。

京东物流认为,毛利率降低主要是由于COVID-19相关的政府支持优惠减少且京东物流致力加强和扩大物流网络,包括增加运营人员数量、仓库面积、综合运输线路数量及其他物流基础设施。

毛利减少主要集中于2021年上半年,并于2021年下半年大致恢复。

2017年京东物流独立时曾提出,希望五年实现年收入规模达到千亿、外部客户收入占比过半。随着业绩公告发出,这一战略目标正式宣告超额实现。

外部客户收入占比首超50%

在京东物流的营收概念中,根据客户是否使用京东物流仓储/存货管理服务,将客户分为“一体化供应链客户”和“其它客户”。关于“一体化供应链客户”,在年报中是这样表述:“在近期凡使用过本集团仓储或存货管理相关服务的客户均被划分为一体化供应链客户。”

于期内,来自一体化供应链客户的收入仍是京东物流营收的主要来源,达711亿元,同比增长27.8%,占其总收入的67.9%。其中,来自外部一体化供应链客户的收入达255亿元,同比增长54.7%,高于过去三年的复合增速,也远高于行业增速。

为成为承接外部业务的盈利中心,京东物流又于2017年前后全面对外开放,向外部客户开放能力及资源,这部分对应的营收如今也占据了一定份额。

财报显示,京东物流2021年外部客户收入达591亿元,同步增长72.7%,占总收入比例达56.5%,实现全年收入占总收入比例首次超过50%,京东物流对外开放取得重要突破。

京东物流在年报中表示,这得益于一体化供应链客户数量的稳健增长以及单客平均收入(ARPC)的提高。

数据显示,2021年京东物流外部一体化供应链客户数达74602家,同比增长41.7%;单客户平均收入(ARPC)约为34.14万元,同比增长9.2%。

据介绍,京东物流主要聚焦在快消、服装、家电家具、3C、汽车、生鲜等六大行业,其中快消、家电家具和服装是外部一体化供应链收入占比前三的行业。

有参加3月10日晚投资者业绩会的人士向观点新媒体透露,为使投资者清晰理解外部一体化供应链业务结构,从本次业绩开始,京东物流增加了披露维度。

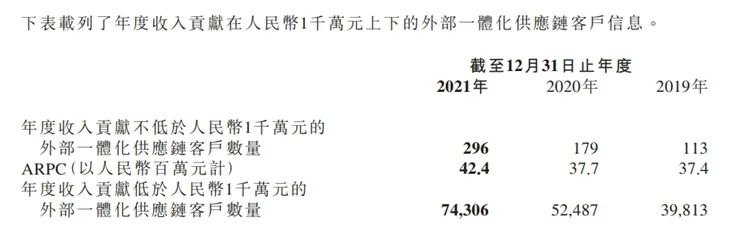

例如上述外部一体化供应链业务中前三大行业的收入占比,以及外部一体化供应链业务客户结构的细分披露,以年收入1000万元为界限,分别披露客户数和单客平均收入(ARPC)。

(数据来源:企业公告)

据业绩报告显示,2019年以来,京东物流年度收入贡献不低于1000万元的外部一体化供应链客户数量正快速增长。

投资者还转述称,京东物流认为其未来外部收入占比还将会是持续提升的趋势,现阶段聚焦在六个行业,但六个行业之外如果有好的机会出现,也不会排斥和放弃。不过就现阶段而言,会把更多资源集中在服务好已有的行业客户。

当前一体化供应链市场仍高度分散,在快消、服装、家电家具、3C、汽车、生鲜等六大行业中,京东物流仍有较大的提升空间。

问及外部收入增长趋势,京东物流方面表示,2022年整体经济形势仍存在不确定性,个别行业会受到较大影响,但更多的是和去年差不多情况。

“很难再通过价格战的方式来拉动自身的收入增长,核心是要给客户创造价值。这种情况下,预期2022年在降本增效方面会提出更多要求。”

除了来自外部一体化供应链客户的收入保持稳健增长之外,全年来自其它客户的收入也有显著增长,具体为由2020年的178亿元增加89.5%至2021年的336亿元。

根据财报显示,其2021年净亏损由上年同期的40.49亿元增长至156.61亿元。京东物流表示,亏损主要集中于2021年上半年,下半年财务表现有显著改善。体现在毛利率方面,随着业务规模的扩大和精细化管理水平的提升,毛利率水平也在逐步改善,从上半年的3.7%提升至下半年的7.1%,2021年全年达到5.5%。

根据公布的年度数据,2021年京东物流新增仓库数量约为400个,截至2021年12月31日,其在全国运营的仓库数量超过1300个,包含云仓在内的总管理面积超过2400万平方米。实现在全国33个城市运营43座“亚洲一号”大型智能仓库,其中仅2021年新增数量就达11座。

国内仓储不断拓展的同时,海外市场也取得重大突破。期内,京东物流在英国、美国、澳大利亚、荷兰等6个国家新建自动化海外仓,并打通海外干线布局,开通中泰、中美、中英间包机货运航线,跨境货运实现48小时送达。

管理层透露,未来海外仓一定是跨境业务当中关键的基础设施和重要节点,京东物流也在不断布局海外仓数量。在2021年上半年新增了一些国家,在2022年将会持续加强海外仓的布局。

持续投入也体现在营业成本方面。2021年度营业成本由去年同期的671亿元上升至989亿元。

2021年京东物流已拥有超30万一线员工,员工薪酬福利支出达到358亿元,同比增长了37.3%。此外,销售和市场推广、研发、服务外包、仓库租金成本等均有不同程度的上涨。

例如,京东物流目前拥有近3900名专业研发人员的团队,已申请专利和软件许可超过5500项,2021全年研发费用为28亿元,同比增长36.9%;2021年外包成本总额为404亿元,同比增长54.7%;全年租金支出为94.5亿元,同比增长43.5%。

从市场的角度,或许普遍认为京东物流是一家非典型物流公司,它的优势在于仓储,长途运输是某种程度上的短板。于是,自2022年以来,始终有围绕京东物流展开收并购、业务合作的消息传来,关联方涉及德邦、达达、中国物流资产等。

投资者们似乎也乐于见到这样的“补短板”消息。在业绩公告发布当晚的电话会上,有投资者就相关问题进行了提问,京东物流方面表示,未来会继续保持对收并购机会的关注,如果有合适的机会和标的,会积极参与。

上述参会投资者表示,关于收并购的标的,京东物流主要从两个方面考虑:其一是能够对现有运力提升有帮助的标的;另一方面,会更加关注在前沿科技方面有突出技术表现的标的。同时,也会结合财务状况水平,考虑并购机会。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!