-

连接人,信息和资产

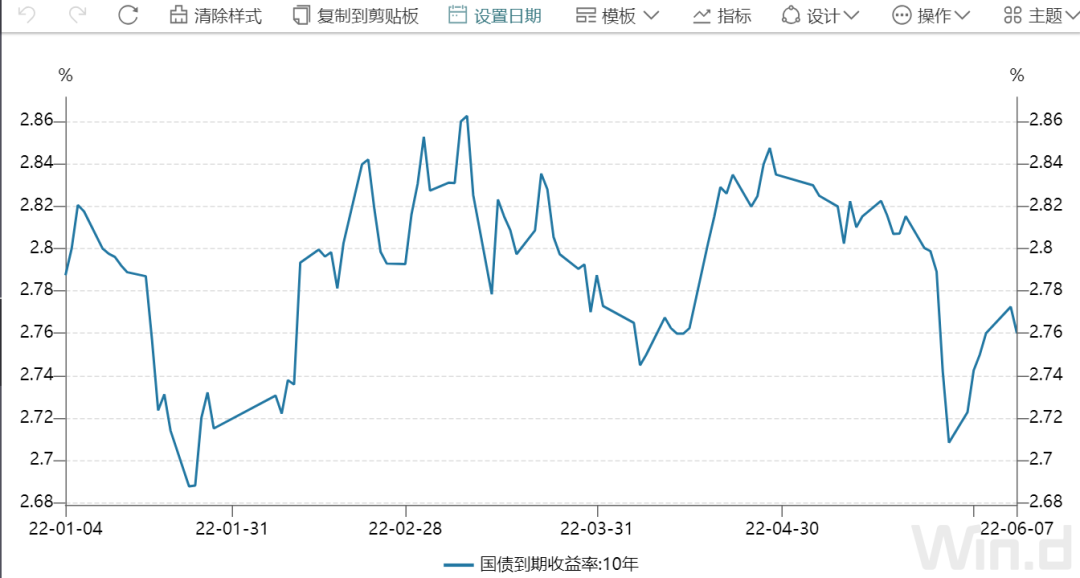

今年以来,债券市场维持震荡格局,10年期国债收益率维持在2.7%-2.85%区间,而信用债市场持续分化,信用利差大幅压缩。

作者:泰舜资产

今年以来,债券市场维持震荡格局,10年期国债收益率维持在2.7%-2.85%区间,而信用债市场持续分化,信用利差大幅压缩。各家机构策略趋同、风险偏好趋同、交易趋同,导致中高等级信用债过度拥挤,资产荒现象进一步加剧,当前债券投资的难度也在加大。

泰舜资产副总经理袁涛涛认为,要打破这种局面,一方面需要债市广度深度的提升,需要多层次债券市场的建立。另一方面也需要各家机构找准自身定位,去开发差异化的策略,获取超额回报。

宏观层面,受到多种因素影响,今年经济下行压力持续加大,中央适时出台了一系列政策措施。尤其是基建和地产两个领域,更是政策频出。从近期数据来看,基建投资还是很稳的,而地产投资受制于政策时滞,目前还没有回暖的迹象。

当前最主要的问题可能还是市场主体信心不足,融资需求不够,后续货币政策将更加积极,并且重心会从宽货币向宽信用转变。虽然市场有滞胀的倾向,但泰舜资产认为当前更需要关注滞而非胀,今年通胀不会是太大的问题。从政策工具箱看,有理由相信今年经济增长目标不会有太大偏离。

风险管理:最关注信用风险和流动性风险

泰舜资产建立了风险管理的组织体系和制度体系,针对不同风险制定了相应的处置预案。公司以固收产品为主,风险管理这块最为关注的还是信用风险和流动性风险。

针对信用风险,公司从事前、事中和事后三个阶段予以把控。事前阶段,设置了一整套严格的债券评审和入库流程。事中阶段,通过对单一持仓比例和集中度的控制,来控制风险敞口。事后阶段,对持仓标的进行逐日盯市和紧密跟踪,了解其经营情况。

针对流动性风险,泰舜资产一方面做好账户的头寸管理,力保产品在突发情况下仍有较高的流动性,另一方面做好产品设计,在产品条款中更加留有余地,同时跟投资者保持密切沟通,了解其赎回需求,提前预留头寸。

而对于公司其他策略产品,则是重点关注市场风险和估值风险等。袁涛涛提出,泰舜资产会紧密跟踪市场运行情况,一旦出现市场异常或者持续亏损,将进行减仓或止损操作,以便降低风险敞口,减少投资亏损。

地产债:交易的是情绪与政策

当前地产行业最显著的特征就是销售面和政策面的背离。

从政策面来看,目前已经有100多个城市出台了放松政策,短期内政策宽松是必然事件。但是从销售情况来看,主要房企前5月销售普遍降幅三四十,腰斩也十分普遍。按照此前经验,政策宽松到销售回暖会有两个季度的时滞,而考虑到今年疫情的特殊情况,地产销售回暖时间可能还会更长。而对于房企来说,偿债来源主要还是来自于经营现金流和筹资性现金流,投资性现金流更多是备用手段。

在行业迟迟无法回暖的情况下,将会有更多的企业陷入经营困境。此前暴雷的主体全部都是民企,而近期绿地也出现了风险事件,这代表着混合所有制企业也将逐步受到冲击,不排除后续还会有更多的房企出现风险事件。所以袁涛涛认为地产债主要还是交易价值,交易的是情绪与政策,只有少数具备投资价值,建议规避净价五六十元左右的主体。

弱城投债:增强造血能力,降低融资成本

弱城投的产生,各有各的原因。常见的原因,要么是区域发展水平较弱,要么是自身低效无效投资太多,债务压力过大。

要解决弱城投的债务,短期内没有太好的办法,可行的方法还是以时间换空间,通过长期的经济发展去消化。这就需要一方面,增强其自身造血能力,另一方面,降低其融资成本,只有让城投融资不演变成庞氏融资,其债务水平才可能逐步下降。而且更重要的可能还是要依靠转移支付,否则光还钱不举债,区域发展压力也较大。而更为根本的还是需要理顺中央地方财权事权关系,增强地方财力。

随着某些地方财政压力加大,弱城投的资金回款也会受到冲击,其资金压力也在加大,甚至不排除债务重组或展期的可能。所以弱城投的风险是可见的,特别对于集中到期压力大的主体。建议审慎投资弱城投债,即使它最终能获得兑付,普通投资者也难以承受舆情事件对其估值的冲击。

泰舜资产

具有证券从业、基金从业、期货从业资格,拥有10多年证券投资交易经验。曾先后任职于某货币经纪行业龙头、某知名阳光私募担任交易主管,具有丰富的债券投资交易经验。现任泰舜资产副总经理,负责公司旗下基金的投资管理工作。

2026年1月24日杭州,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

投资交易/买包-运营管理-处置/分散诉讼/分散执行/调解全流程

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~