-

连接人,信息和资产

政府加大住房租赁金融支持,相关融资环境得到一定放松,融资量创2018年1月以来新低,融资成本维持较低水平。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

政府加大住房租赁金融支持,相关融资环境得到一定放松,融资量创2018年1月以来新低,融资成本维持较低水平。

本月关注

政府加大住房租赁金融支持,相关融资环境得到一定放松

本月8日,央行和银保监会发布关于保障性租赁住房有关贷款不纳入房地产贷款集中度管理的通知,宣布金融机构向持有保障性租赁住房项目认定书的保障性租赁住房项目发放的有关贷款不纳入房地产贷款集中度管理。25日银保监会和住建部又发布了《关于银行保险机构支持保障性租赁住房发展的指导意见》,提出商业银行要优化整合金融资源,积极对接保障性租赁住房开发建设、购买、装修改造、运营管理。整体看来,本月政府对房企融资继续落实“房住不炒”的原则,坚持进行审慎管理。不过本月政府多次发布文件加大住房租赁金融支持,未来相关方面的房企融资环境可能会得到一定的放松。

融资量创2018年1月以来新低,融资成本维持较低水平

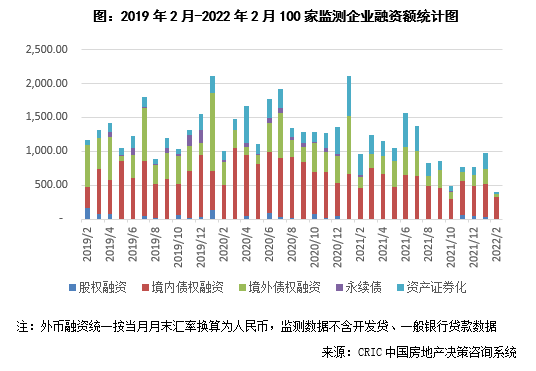

本月100家典型房企的融资总量为398.17亿元,环比下降58.9%,同比下降58.8%,融资量创2018年1月以来新低。其中债券发行了248.47亿元,环比下降47.6%,同比下降24.6%。本月房企融资成本4.02%,环比下降0.89pct,同比下降0.87pct。其中境内融资成本3.58%,环比上升0.37pct;境外融资成本9.05%,环比上升3.02pct。境外融资成本环比上升较大的原因主要在于境外债券仅发行了两笔,其中银城国际发行的1.65亿元境外优先票据成本达到13.00%,从而拉高了融资成本。

本月没有企业上市或递交招股书,金茂服务开始招股

本月没有房企和房企旗下公司完成上市,同时也没有企业递交或更新招股书。因此截至2022年2月底,在港交所提交过招股书但仍未上市的房企和房企旗下公司分别有12家和24家。不过本月25日,1月份通过上市聆讯的金茂服务开始进行招股,预计3月10日完成上市。整体看来,2022年房企在上市和分拆上市方面难度加大,房企的热情也有所冷却。

企业发债

债券发行:境内中长债发行稳定,境外债持续低迷

2022年2月100家典型房企的融资总量为398.17亿元,环比下降58.9%,同比下降58.8%,融资量创2018年1月以来新低。一方面2月春节假期工作日相对较少,融资可操作时间相对较短;另一方面近期仍持续爆发企业债务危机,当前风险出清尚未完全,企业投资及发债也较为谨慎。从融资结构来看,境内债权融资318.63亿元,环比下降34.0%,同比下降29.7%;境外债权融资52.33亿元,环比下降75.9%,同比下降68.9%;本月资产证券化下降较为明显,融资26.21亿元,环比下降88.6%,同比下降91.6%。

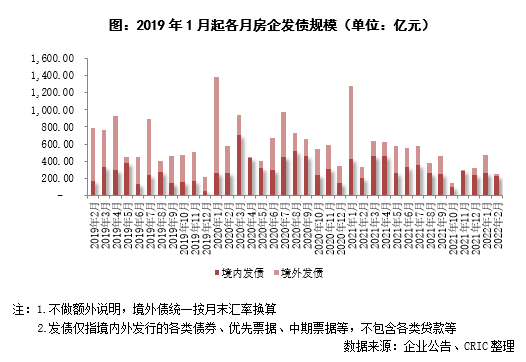

2月房企共发债248.47亿元,环比下降47.6%,同比下降24.6%。其中,境外发债19.87亿元,环比下降90.7%,同比下降84.3%,本月只有绿城完成了1.5亿美元优先票据的发行以及银城国际完成了一笔债券的交换要约,房企境外发债情况仍较为严峻。境内发债228.60亿元,环比下降12.3%,同比上升12.8%,其中,公司债发行63亿元,环比下降7.4%,同比上升39.4%;中期票据发行148.40亿元,环比上升30.3%,同比上升642.0%;融资券发行17.2亿元,环比下降78.2%,同比下降75.1%,在政策支持优质房企发行并购中票、住房租赁债券的情况下,房企的公司债、中期票据发行量有所上涨,同时短债发行量有所降低。

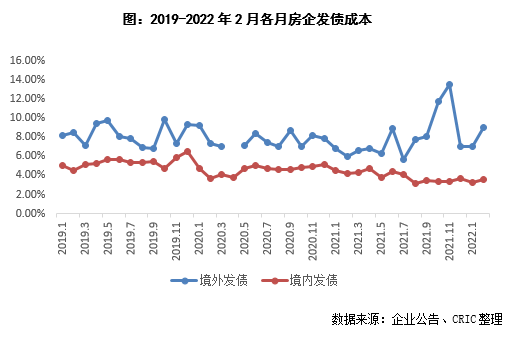

2022年2月100家典型房企新增债券类融资成本4.02%,环比下降0.89pct,同比下降0.87pct。其中境内融资成本3.58%,环比上升0.37pct;境外融资成本9.05%,环比上升3.02pct,主要由于境外债券仅发行了两笔,其中银城国际发行的1.65亿元境外优先票据成本达到13.00%,从而拉高了融资成本。2021年截至2月100家典型房企新增债券类融资成本4.61%,较2021年下降0.68个百分点,其中境外债券融资成本达7.16%,上升0.14个百分点,境内债券融资成本3.39%,较2021年下降0.67个百分点。

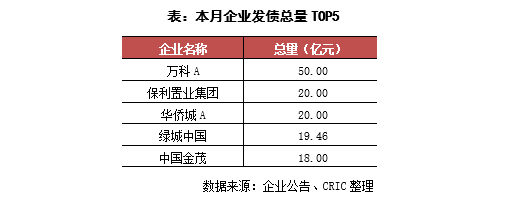

具体企业表现来看,2月发债量最高的企业是万科地产,发债总量50亿元,主要发行了合计50亿元的中期票据,年期均为3年,利率低至3.00%左右。本月发行债券的企业有15家,发债企业个数环比减少6家。从发债年限来看,最长的为7年,是保利置业发行的一笔公司债。从债券发行利率表现来看,上实城开发行的中期票据利率2.93%,另有万科、保利置业发行了利率不超过3%的债券。

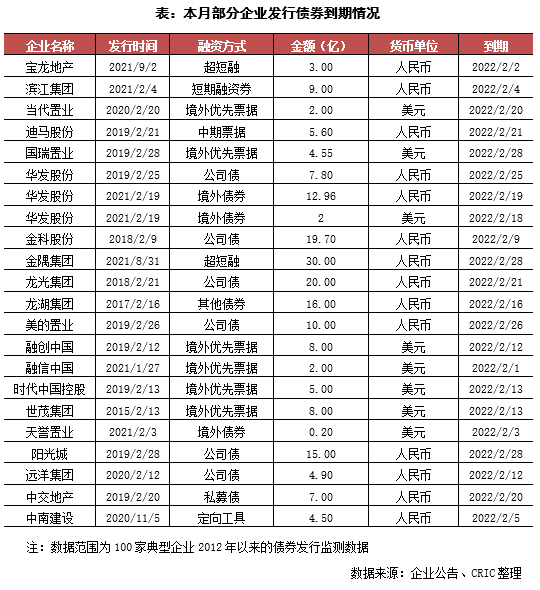

债券期限:本月到期债券类376.20亿元

本月房企有22笔债券到期,金额共计376.20亿元,环比下降36.7%,到期债券只数环比减少17只。值得注意的是,本月有银城国际就企业存续期境外债完成了部分债券的交换要约,相当于2022年2月到期的债券到期时间已经成功延期,新票据期限为364天。

提前关注到2022年3月将有42笔债券到期,合计657.14亿元,环比上升74.7%,年内新一波偿债小高峰来临。单笔金额最高为中国恒大2017年发行的合计20.25亿美元境外优先票据。

在债务违约方面,2月18日阳光城发布公告称企业未能在 30 日豁免期内(即 2022 年 2 月 15 日)支付境外债券利息共2726.25万美元,企业海外债发生了实质性违约。再加上佳源等企业被曝出出现了流动性问题,房企的流动性危机仍在持续,未来仍有可能曝出更多的债务违约事件。

上市和股票

拟上市房企:本月没有企业递交或更新招股书

本月仍然没有新增房企向港交所递交招股说明书,因此截至2022年2月底,在港交所在递交过招股书但仍未成功上市的房企仍为12家,其中有9家房企在招股书过期后都没有更新招股书,未来是否会继续上市进程还有待观察。

在房企分拆旗下公司上市方面,本月没有房企旗下公司递交或更新招股书。因此截至2022年2月底,在港交所递交过招股书而仍未上市的房企旗下公司共有24家,其中有多家企业的招股书都已过期,未来是否还会坚持上市有待观察。

IPO和增发:本月没有企业完成上市,金茂服务开始招股

本月没有房企和房企旗下公司完成上市,由于近期递交上市申请的房企及房企旗下公司数量明显减少,港交所对于已交表的企业的审核也较为严格,再加上2022年开始港交所对上市企业基础盈利门槛提高的60%新规开始正式施行,规模较小的房企和房企旗下公司的上市将会越发艰难。不过金茂服务在1月份通过上市聆讯之后在2月25日开始招股,预计将在3月10日完成上市。

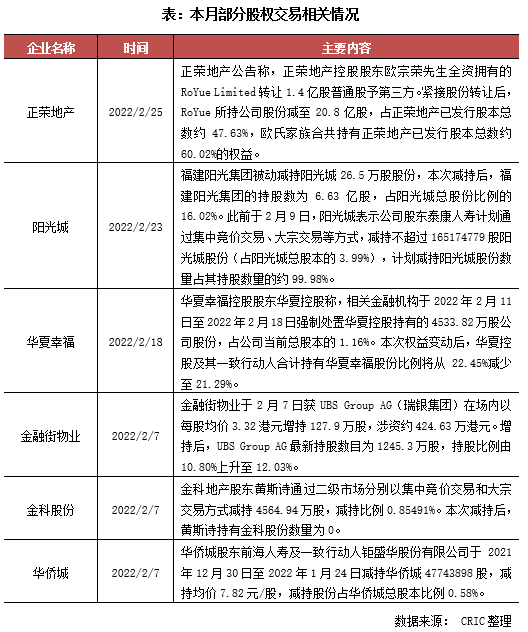

股权变动:本月股权变动企业较少,部分企业因经营问题被减持

本月房企及房企旗下公司的股权变动较少,仅有正荣、阳光城、华夏幸福、金科等企业出现了规模较小的股东股权变动,其中阳光城和华夏幸福都出现了控股股东的被动减持。整体看来,本月出现股权变动的企业有部分原因是因为企业流动性问题,未来这些企业的经营以及自救都有待观察。

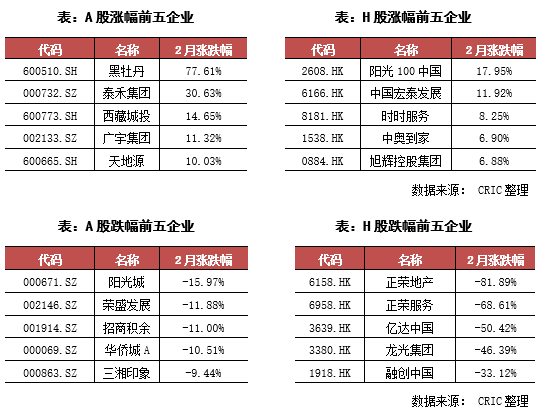

股价变动:两市地产相关股表现较为一般,整月涨幅都较为低迷

本月两市的地产相关股表现都较为一般,A股地产股整月上涨的股票占比为了57%,而H股整月上涨的股票占比则仅为35%,同时大多数股票整月涨幅基本都低于10%。在H股方面,本月阳光100的月涨幅达到了17.95%,是H股涨幅最大的地产相关股。不过企业由于去年8月份曝出债务违约的原因,股价长期低迷,2月份甚至长期停牌,只是由于在2月11日大涨了18.75%使得公司股票整月涨幅达到了地产相关股的第一,企业本身的发展仍然需要观察。

在A股房企方面,本月黑牡丹的涨幅较大,企业股价从春节后开始稳定上涨,月中则出现了6个涨停板,股价大幅拉升,最终整月涨幅达到了77.61%,使其成为A股涨幅最大的房企。不过企业股价大涨的主要原因是公司披露拟收购深圳市艾特网能技术有限公司75%股权,而艾特网能是国内数据中心基础设施设备及解决方案的专业提供商,因此在国家发力大数据工程——“东数西算”工程的背景下受到了投资者的追捧。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!