-

连接人,信息和资产

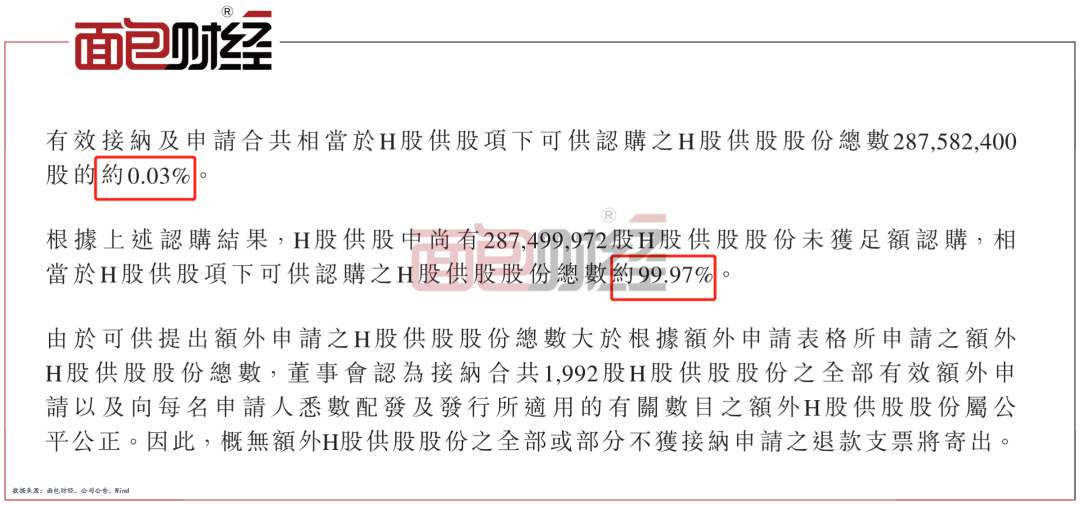

港股投资者参与供股者寥寥无几,公司仅收到5份有效接纳及申请。

作者:面包财经

东方证券近日先后完成A股配股和H股供股,募集资金总额分别为127.15亿元和港币85.56万元。

港股投资者参与供股者寥寥无几,公司仅收到5份有效接纳及申请。获得有效认购的股数仅占H股供股总数的约0.03%。这意味着约99.97%的供股未获认购。

港股投资者为何不愿意再为东方证券掏腰包?

翻查历史数据。2015年至今,东方证券通过IPO、增发、配股、供股等方式,先后5次在A股和港股市场进行股权融资,已经完成的股权募资净额合计超过400亿元。其中,在A股市场上,公司两次的股权再融资规模均超过百亿元。

截至2022年5月30日,东方证券A股和H股前复权股价分别为9.09元和4.09港元,较去年高点均下降过五成。2015年东方证券A股IPO发行价为10.03元/股,2016年H股发行价为8.15港元/股。这意味着,即便算上分红,东方证券H股仍然处于破发状态,A股则仍徘徊在IPO发行价附近。

H股投资者为何不愿意再为东方证券“慷慨解囊”?作为一家颇具规模的券商,东方证券为何股价低迷?持续巨额股权融资是否真正提升了这家券商的投资价值?券商是资本市场的“守门人”,拥有再融资的便利条件,东方证券是否存在“过度融资”?

东方证券自2015年首发上市以来,通过A股和H股股权融资合计募得的资金超过400亿元。

观察数据可得,2015年至2017年,东方证券先后通过A股及H股首发上市,以及A股定增募资补充流动性,公司的净资本规模在2017年年末达到上市以来最高值。随后,在公司未再进行股权融资的4年间,公司的净资本呈整体下滑趋势。

东方证券似乎面临不进行股权融资,净资本就始终不见长的困境。但值得注意的是,公司近几年净利润增长较快。2021年,公司的归母净利润为53.71亿元,同比增长97.26%,增速在41家上市券商中位列第三。

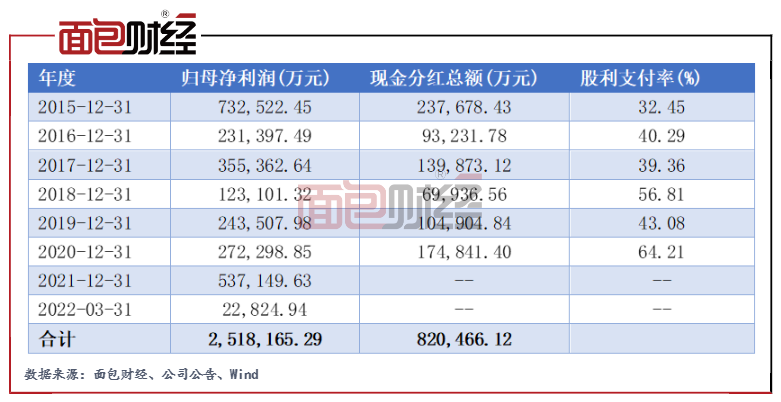

2015年上市以来至2020年,公司合计现金分红超82亿元,如对应到相应年份的合计归母净利润,这6年公司折合的平均股利支付率约为41.9%。尤其是2017年之后,公司集中完成了多次股权融资之后,其股利支付率持续高于40%。

东方证券2021年年报显示,公司为实施本次配股,决定暂不进行利润分配和资本公积转增股本。

东方证券目前无控股股东、实际控制人,公司的第一大股东为申能(集团)有限公司,2015年末和2016年末,该大股东的持股比例分别为30.08%和24.74%,2017年末至2020年末,该大股东的持股比例持续为25.27%。由此折算,自2015年公司上市以来,申能(集团)有限公司合计获得现金红利超20亿元。

根据东方证券的A股配股股份变动公告,在本次配股完成后,申能(集团)有限公司持有22.62亿股公司A股,占总股本的26.63%,持股比例进一步提高。

上市以来持续大比例分红,东方证券再通过股权融资超百亿元,个中合理性值得推敲。

观察东方证券的主营业务布局,公司依赖一些资本消耗型业务。当期,公司经纪及证券金融业务产生收入143.25亿元,占比56.78%,其中包括融资融券、股票质押式回购等。公司投资管理业务产生收入55.31亿元,同比增长25.89%,其中包括资产管理、私募股权投资等。

2021年,东方证券的信用减值损失为13.14亿元,金额位居41家上市券商第二,其中买入返售金融资产减值损失13.18亿元。研究发现,买入返售金融资产持续为公司确认信用减值损失的主因。

2018年以来,东方证券或出于控制信用风险的考量,持续缩减了买入返售金融资产的规模,从而导致买入返售金融资产利息收入逐年下降。但由该资产产生的减值损失却未见明显跌势。2020年和2021年,买入返售金融资产分别产生减值损失36.96亿元和13.18亿元,均高于2018年和2019年发生的金额。

截止2021年年末,东方证券存续的主要诉讼及仲裁合计16起,涉诉本金金额合计超44亿元,所有的未决诉讼事由均为股票质押式回购交易违约。如涉诉金额无法如期偿付,公司或将面临较大损失。

其中,公司与汕头市澄海区沪美蓄电池有限公司、珠海中珠集团股份有限公司、徐炜和云南九天投资控股集团有限公司发生诉讼的本金金额均超过4亿元,而对应质押式回购业务的标的股票分别为*ST猛狮、ST中珠、*ST腾信和*ST易见,均面临一定交易风险。

此外,在2021年间,东方证券有12起诉讼结案,合计待偿还本金金额超30亿元,亦全部为股票质押式回购业务引发的违约纠纷。考虑到多位被诉方已进入破产程序或无可供执行的财产,公司或难足额获得赔付。

此外,2019年至2021年,东方证券多次因内控制度存在漏洞,收到证监会和上海监管局的处罚。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!