-

连接人,信息和资产

广西自治区政府负债率及政府债务率在全国排名中下游,地方政府债务规模持续增长,但债务负担相对较轻,偿债能力一般

作者:公用评级四部

来源:联合资信(ID:lianheratings)

广西壮族自治区拥有丰富的自然资源,近年来经济持续增长,经济总量处于全国中下游水平,人均GDP排名靠后;受新冠疫情影响,2020年广西经济增速及固定资产投资增速均明显放缓;广西自治区政府一般公共预算收入有所下降,财政自给率较弱,上级补助对自治区政府综合财力提供了有力支撑。广西自治区政府负债率及政府债务率在全国排名中下游,地方政府债务规模持续增长,但债务负担相对较轻,偿债能力一般。

从地级市层面看,广西各市经济及财政实力分化明显,发展相对不均衡,北部湾经济区和西江经济带经济实力强于桂西资源富集区;广西大部分地级市一般公共预算收入的稳定性一般,财政自给能力偏弱。从地方政府债务负担来看,各地级市负债率均有所提升,但整体债务负担相对较轻;钦州市、来宾市和防城港市政府债务率较高,偿债压力较大。

广西发债城投以地级市城投企业为主,区县城投企业较少,柳州市为广西发行城投债最多的地区。各地级市城投企业融资能力分化明显,北海市和来宾市城投企业净融资额为负。柳州市及钦州市短期偿债能力指标较弱,偿债压力持续加大。柳州市城投企业未来三年到期债券规模较大,存在较大的集中兑付压力。广西超半数地级市的“发债城投企业全部债务+地方政府债务”/综合财力超过100%,财政收入对“发债城投企业全部债务+地方政府债务”覆盖程度低。

1.广西壮族自治区区域特征及经济发展状况

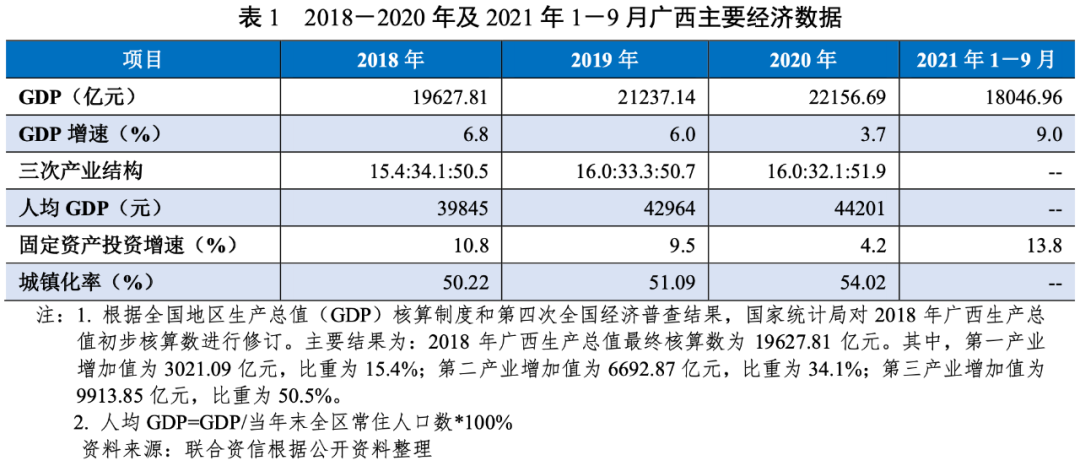

广西壮族自治区(以下简称“广西”)地处中国西南部,经济总量处于全国中下游水平,人均GDP排名靠后。2020年,受新冠肺炎疫情影响,广西经济增速及固定资产投资增速均明显放缓。2021年前三季度,广西经济增速及固定资产投资增速均同比大幅增长。

广西壮族自治区位于中国西南部,是我国人口最多的少数民族自治区,也是唯一一个沿海自治区,与广东、湖南、贵州等省份接壤,毗邻越南,是连接粤港澳与西部地区的重要通道,也是连接东盟的枢纽,拥有丰富的水、矿产、旅游和港口岸线等资源。广西区域土地面积23.76万平方千米,管辖北部湾海域面积约4万平方千米,是西南地区最便捷的出海通道,也是中国西部资源型经济与东南开放型经济的结合部。2018-2020年,广西常住人口连续增长,截至2020年底,全区常住人口5012万人,较上年底增长52万人。

路网方面,截至2020年底,广西全区公路总里程13.16万公里,较上年底新增0.38万公里;其中,高速公路里程6803公里,较上年底新增777公里。港口方面,广西主要港口包括南宁港、柳州港、梧州港、贵港港、来宾港、崇左港、北部湾港等港口。2020年,广西全年港口货物吞吐量4.69亿吨,同比增长23.7%,其中外贸货物吞吐量1.39亿吨,同比增长0.4%。港口集装箱吞吐量616.99万标准箱,同比增长24.7%。航空方面,广西拥有8个民用机场,2020年完成民航旅客吞吐量1808.2万人次,同比下降37.7%。铁路方面,截至2020年底,广西铁路营业总里程5206公里,其中,高速铁路营业里程1792公里,广西与周边湘、粤、黔、滇四省全部实现高铁连通。根据《广西综合交通运输发展“十四五”规划》,广西综合交通“十四五”时期建设投资规模计划超过1.5万亿元,其中铁路方面(含城市轨道交通)预计完成投资约3000亿元。随着河池市及崇左市高铁的建设与通达,广西预计将于“十四五”期间实现“市市通高铁”。至“十四五”末,广西计划实现综合交通网总里程突破15万公里,高铁动车运营总里程达3000公里;新建成高速公路超5000公里,高速公路总里程达1.2万公里以上;全区机场年旅客吞吐量达4000万人次,力争全区共建成21个通用机场;新建成3000吨级航道518公里,实现西江航运干线航道全线达到3000吨级。整体看,未来广西交通基础设施建设仍将保持较大规模,交通基础设施仍将不断完善。

从经济运行方面看,近年来广西经济总量不断增长,但增速有所放缓。2020年,广西地区生产总值(GDP)位居全国第19名,处于全国中下游水平。2018-2020年,广西GDP增速持续放缓,2020年GDP增速高于全国GDP增速1.40个百分点。2018-2020年,广西人均GDP逐年提高,2020年广西人均GDP为全国平均水平的0.61倍,位居全国第29名。广西三次产业结构由2018年的15.4:34.1:50.5调整为2020年的16.0:32.1:51.9,第三产业比重大幅提高。固定资产投资方面,2020年,广西全年固定资产投资同比增长4.2%,高于全国平均增速,增速较2019年的9.5%明显放缓。

根据《广西壮族自治区主体功能区规划》,全区将重点开发区域划分为“两区一带”,即北部湾经济区(国家层面重点开发区域)、西江经济带和桂西资源富集区(自治区层面重点开发区域)。北部湾经济区区位优势明显,整体发展水平最好,区域内以第二、三产业为主,近年聚焦大健康、大数据、大物流、新制造、新材料、新能源等“三大三新”重点产业领域,推动传统产业转型升级;西江经济带以第三产业为主导,大力发展健康旅游、生物医药、养生食品等康养行业,以及机械制造、电子信息等优势产业;桂西资源富集区经济发展水平较落后,依托红水河、左江、右江三大经济带带动铝锰业、有色金属业、能源等产业转型升级。

2021年1-9月,广西地区生产总值(GDP)18046.96亿元,按可比价格计算,同比增长9.0%,增速同比提高7.0个百分点,但低于全国0.8个百分点。其中,第一产业增加值同比增长8.7%,增速同比提高5.0个百分点;第二产业增加值同比增长9.5%,增速同比提高10.0个百分点;第三产业增加值同比增长8.8%,增速同比提高5.7个百分点。2021年1-9月,广西固定资产投资同比增长13.8%,增速同比提高11.7个百分点,高于全国固定资产投资增速(7.3%)6.5个百分点。

2.广西自治区政府财政实力及债务情况

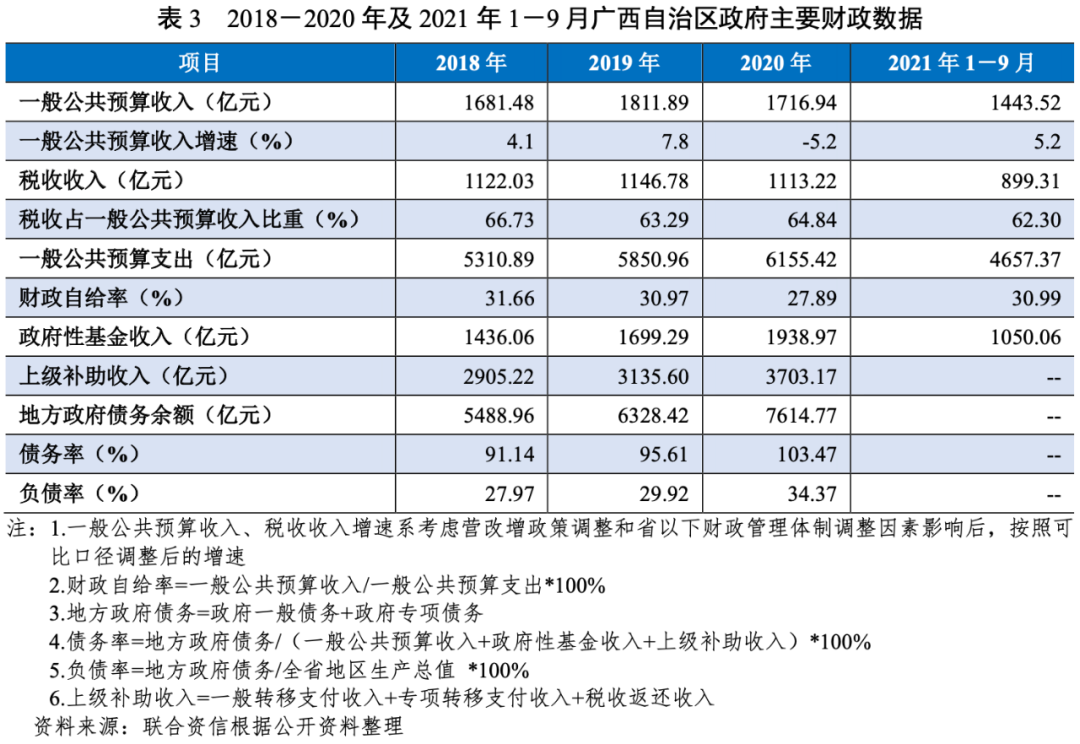

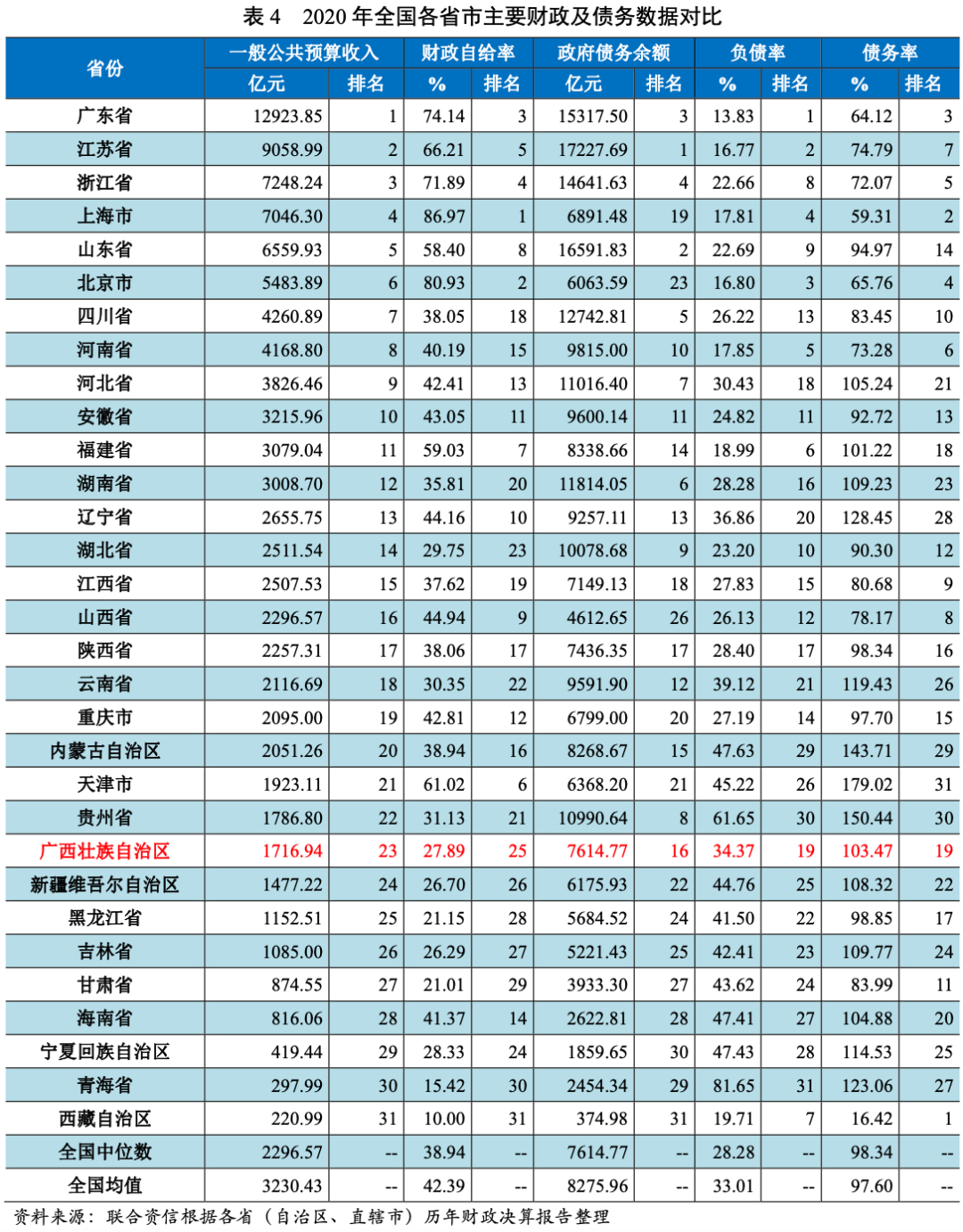

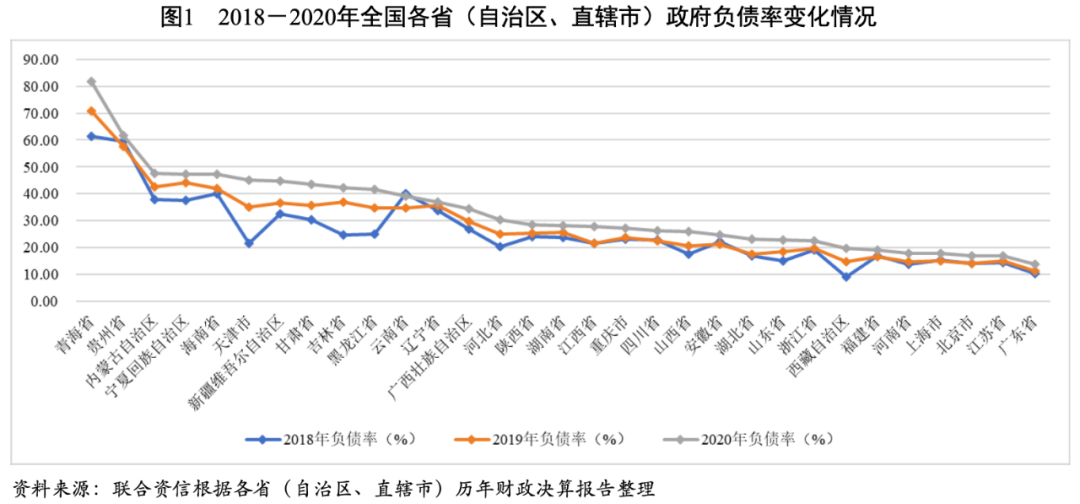

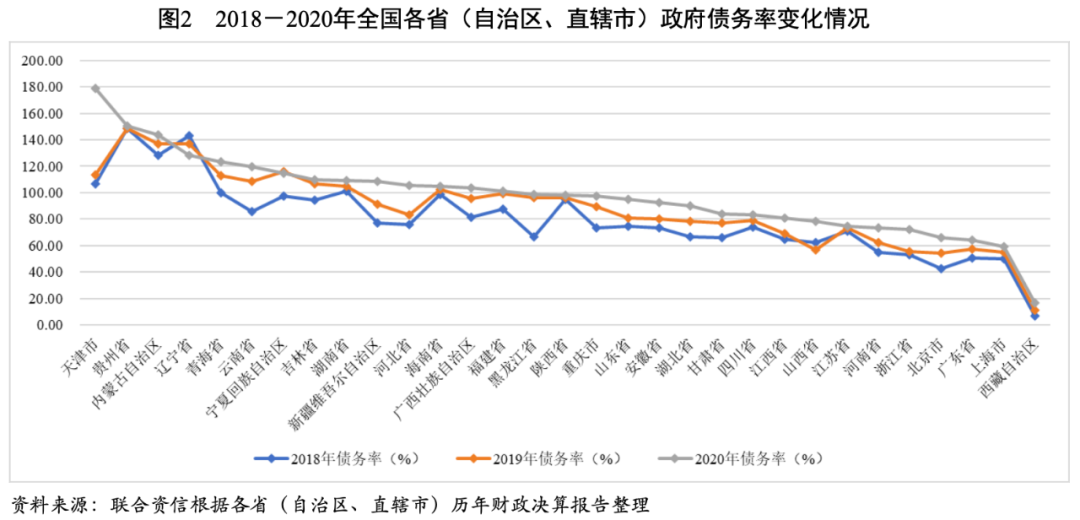

受新冠疫情影响,2020年广西自治区政府一般公共预算收入有所下降,规模在全国排名处于下游,财政自给率较弱,上级补助对广西自治区政府综合财力提供了有力支撑。广西自治区政府负债率在全国排名中下游(按照债务负担轻重排序),地方政府债务负担相对较轻;政府债务率在全国排名中下游(按照偿债能力强弱排序),偿债能力一般。

2018-2020年,广西自治区政府一般公共预算收入波动增长,同口径变化分别为4.1%、7.8%和-5.2%,2020年一般公共预算收入规模在全国排名第23位。2018-2020年,广西自治区政府税收收入占一般公共预算收入的比重分别为66.73%、63.29%和64.84%,一般公共预算收入稳定性尚可。2018-2020年,全区一般公共预算支出逐年增长,财政自给率逐年下降,整体财政自给能力较弱。2018-2020年,广西自治区政府政府性基金收入逐年增长,年均复合增长16.20%,上级补助在广西自治区政府综合财力中的占比分别为48.24%、47.17%和50.32%,上级补助对广西自治区政府综合财力提供了有力支撑。

2021年1-9月,广西自治区政府一般公共预算收入完成1443.52亿元,同比增长5.2%,增速较上年有大幅提升;其中,税收收入899.31亿元,税收占一般公共预算收入的比重为62.30%。一般公共预算支出完成4657.37亿元,财政自给率为30.99%。广西自治区政府性基金预算收入1050.06亿元,较上年下降10.1%。其中,国有土地使用权出让收入971.03亿元,下降12.2%。

2018-2020年底,广西自治区政府债务规模持续增长,分别为5488.96亿元、6328.42亿元和7614.77亿元。截至2020年底,广西自治区政府债务规模居全国第16位。2018-2020年底,广西自治区政府负债率持续上升,截至2020年底为34.37%,在全国各省(自治区、直辖市)中排名中下游(按照债务负担轻重排序),债务负担相对较轻。同期,广西自治区政府债务率逐年增长,截至2020年底为103.47%,在全国各省(自治区、直辖市)中排名中下游(按照偿债能力强弱排序),偿债能力一般。

1.广西各地级市经济实力

广西各地级市经济实力分化明显,南宁市经济发展水平处于领先地位,柳州市、桂林市和玉林市具有较强的经济实力,北部湾经济区和西江经济带经济实力强于桂西资源富集区。

截至2020年底,广西共辖14个地级市,依据《广西壮族自治区主体功能区规划》分为北部湾经济区4市(南宁市、北海市、钦州市和防城港市)、西江经济带7市(柳州市、桂林市、玉林市、贵港市、梧州市、贺州市和来宾市)和桂西资源富集区3市(百色市、崇左市和河池市)。北部湾经济区和西江经济带经济实力强于桂西资源富集区。

从GDP规模来看,2020年广西各地级市经济实力分化明显,南宁市的GDP规模处于领先地位,2020年为4726.34亿元,相当于广西GDP的21.33%;柳州市的GDP处于第二梯队,2020年为3176.90亿元;GDP规模在1000~2200亿元的地级市有桂林市、玉林市、钦州市、贵港市、百色市、北海市和梧州市;河池市、崇左市、贺州市、防城港市和来宾市的经济实力较弱,GDP均不到1000亿元,来宾市经济体量最小。

从GDP增速来看,2020年,梧州市、贵港市、贺州市、百色市、来宾市和崇左市6个地级市GDP增速达到6.00%及以上;玉林市、钦州市、桂林市、柳州市和北海市的GDP增速低于全省平均水平,不足3.70%,其中北海市的GDP增速为负。从人均GDP看,柳州市、防城港市和北海市3个地级市2020年人均GDP均超过6万元,最高为柳州市(7.64万元),河池市2020年人均GDP不足3万元,其他10个地级市人均GDP水平在3~6万之间。

2.广西各地级市财政实力及债务情况

广西各地级市中南宁市的一般预算收入和基金收入规模远高于其他地级市,贺州市、来宾市和崇左市一般预算收入规模较小;广西大部分地级市一般公共预算收入的稳定性一般,财政自给能力偏弱。广西各地级市政府债务余额呈上升趋势,崇左市债务余额增速最快。2020年,广西各地级市政府负债率均有所提升,但整体债务负担相对较轻;钦州市、来宾市和防城港市政府债务率较高,偿债压力较大。

(1)财政收入情况

一般公共预算收入

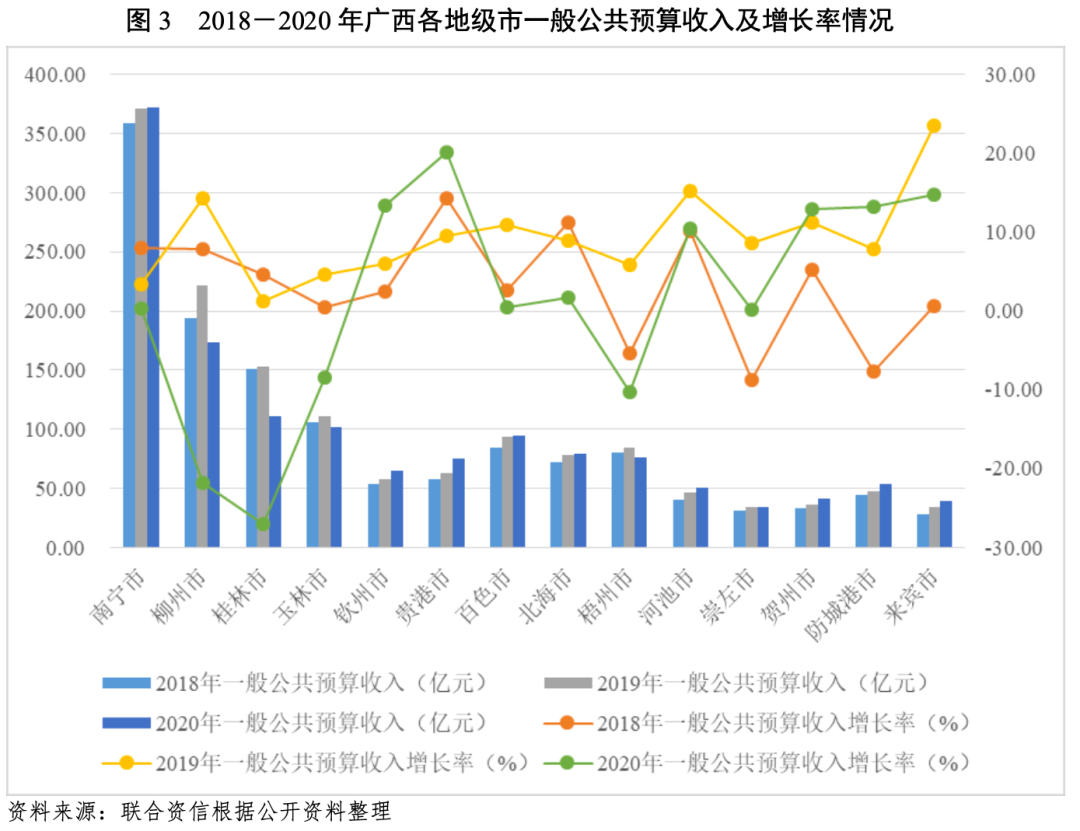

从一般公共预算收入看,广西各地级市一般公共预算收入规模差异较大。2020年,南宁市的一般预算收入规模远高于其他地级市,为372.25亿元;超过100亿元的有柳州市、桂林市和玉林市,其余地级市一般公共预算收入均低于100亿元,其中贺州市、来宾市和崇左市三个地级市的一般预算收入不足50亿元。增速方面,2020年,贵港市、来宾市、钦州市、防城港市、贺州市和河池市的一般公共预算收入增速超过10%,增长较快,其中贵港市以20.10%增速位居首位。北海市、百色市、南宁市和崇左市的一般公共预算收入增速在0~2%之间;玉林市、梧州市、柳州市和桂林市的一般公共预算收入均同比下滑,其中桂林市和柳州市下滑幅度大,主要系疫情期间当地地产、旅游行业景气度下滑及2020年增值税率调整综合影响所致。

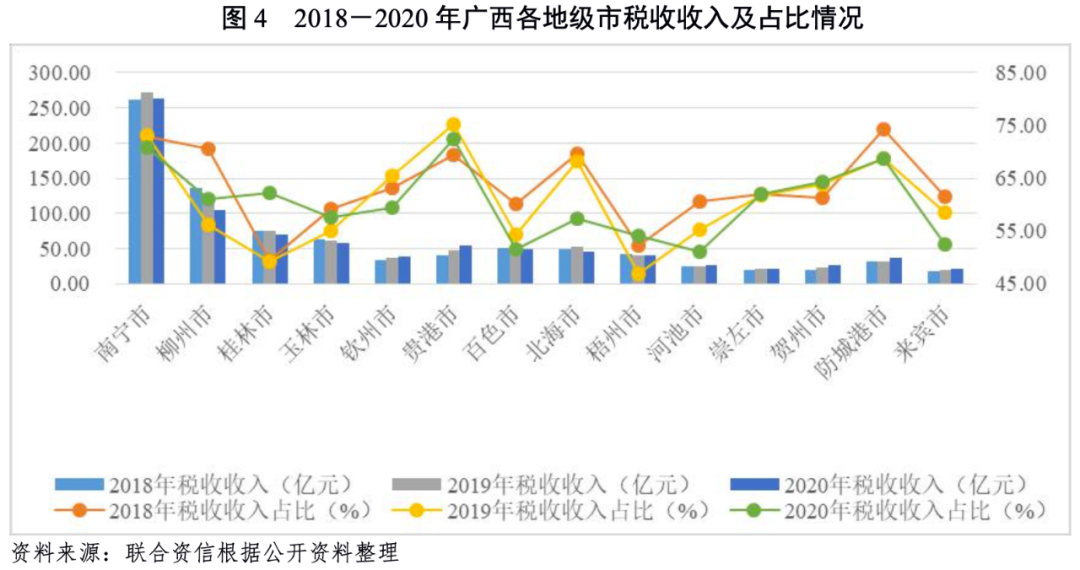

从一般公共预算收入结构来看,2020年桂林市、梧州市、柳州市、玉林市、贺州市、崇左市和防城港市的税收收入占比较2019年均有所提升,其他城市均有所下降。2020年,贵港市和南宁市的税收收入占比均突破70%,其他地级市税收占比均在50%~70%,其中税收收入占比最低的两个地级市是百色市和河池市,分别为51.69%和51.21%。整体上,广西大部分地级市一般公共预算收入稳定性一般。

政府性基金收入

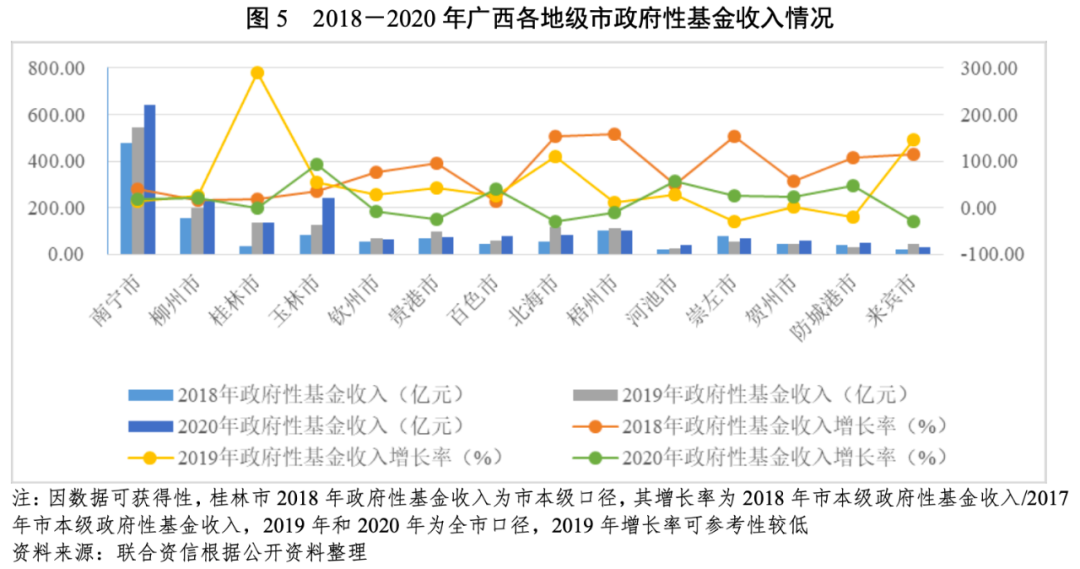

政府性基金收入方面,南宁市政府性基金收入规模较大且持续增长,2020年南宁市政府性基金收入638.65亿元,占全自治区政府性基金收入的比例为32.94%。2020年,玉林市、柳州市、桂林市和梧州市的政府性基金收入均在100~300亿元;其他9个地级市政府性基金收入均在100亿元以下,其中河池市和来宾市政府性基金收入规模最低。2020年,除北海市、来宾市、贵港市、梧州市、钦州市和桂林市政府性基金收入有所下降外,其余地级市均有所增长;玉林市政府性基金收入增速最快,为91.72%;北海市政府性基金收入增速大幅下降,为-30.11%。

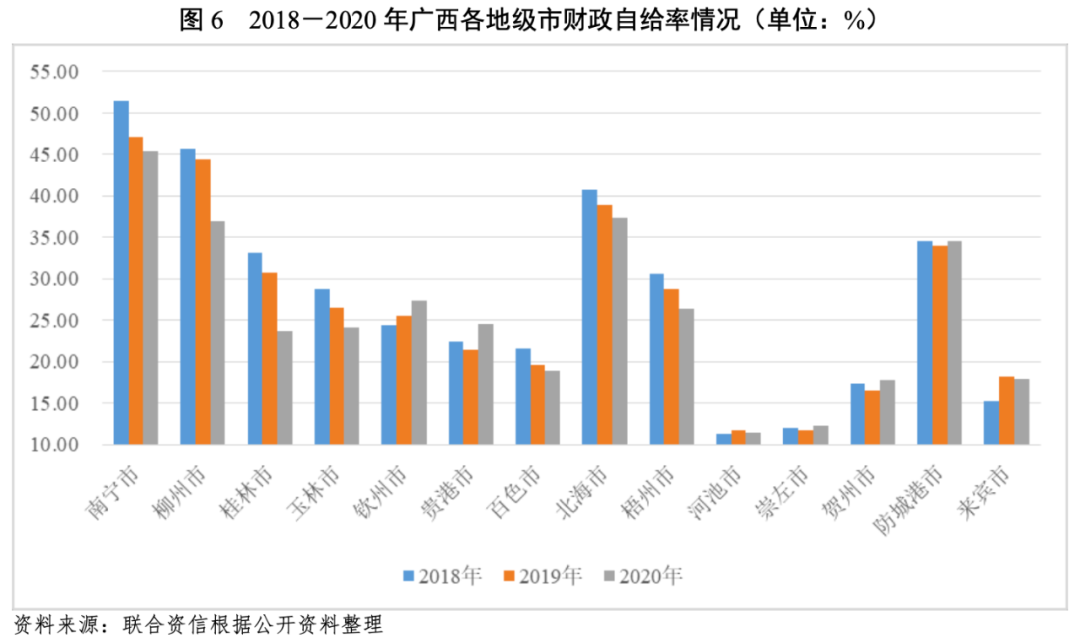

财政自给率

财政自给率方面,广西各地级市财政自给率均较低。2020年,南宁市财政自给率为45.40%,北海市、柳州市和防城港市财政自给率在30%~40%之间,其他10个地级市财政自给率均低于30%,广西各地级市财政自给率均偏低。从变化情况看,2018-2020年,除贵港、钦州、贺州、防城港和崇左五市外,其他地级市财政自给率均呈现一定的下降趋势。

(2)债务情况

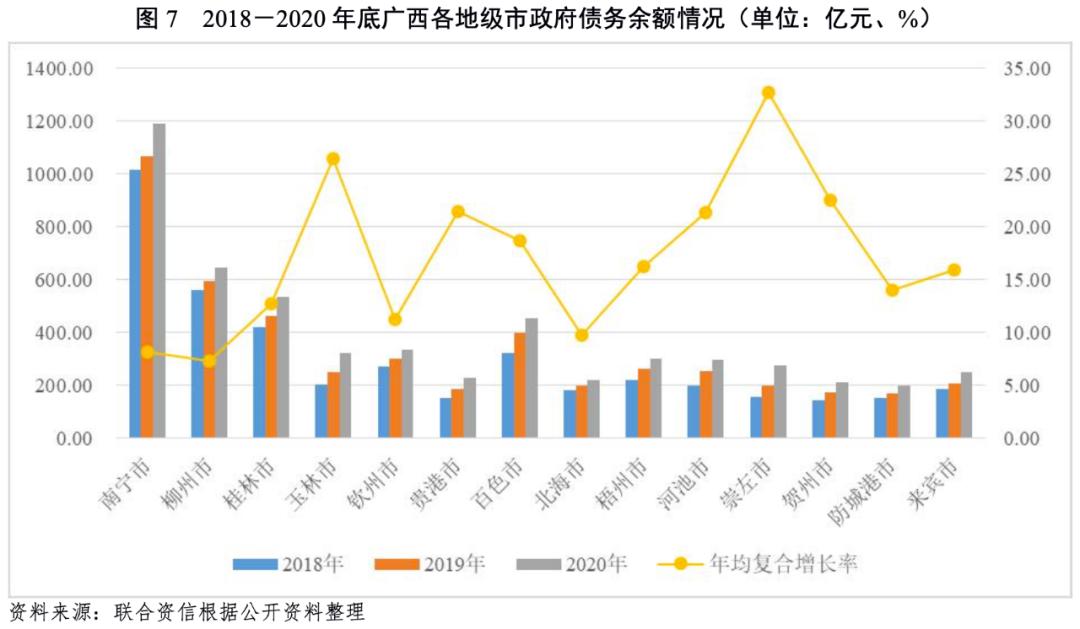

从债务层面看,广西各地级市中,南宁市政府债务规模最大,为1189.94亿元;随后是柳州市、桂林市、百色市、钦州市和玉林市,以上5个地级市政府债务余额均在300~700亿元之间。2018-2020年底,广西各地级市政府债务余额均呈上升趋势,其中崇左市政府债务余额增长最快,年均复合增长率达32.78%,玉林市、贺州市、贵港市和河池市政府债务余额年均复合增长率达到20.00%以上。

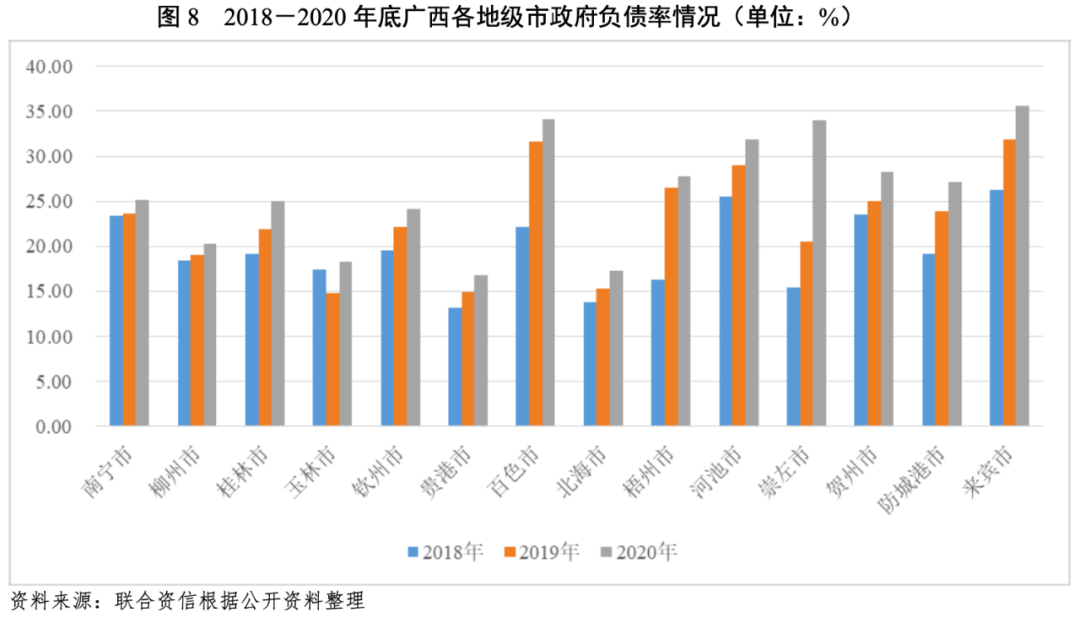

债务负担方面,截至2020年底,各地级市政府负债率均有所提升,但整体债务负担相对较轻。其中,崇左市政府负债率较上年底提升13.49个百分点,来宾市、玉林市、防城港市、贺州市和桂林市政府负债率均较上年底提升3~4个百分点,其他8个地级市政府负债率均较上年底提升1~3个百分点。截至2020年底,来宾市、百色市、崇左市和河池市政府负债率高于30%。

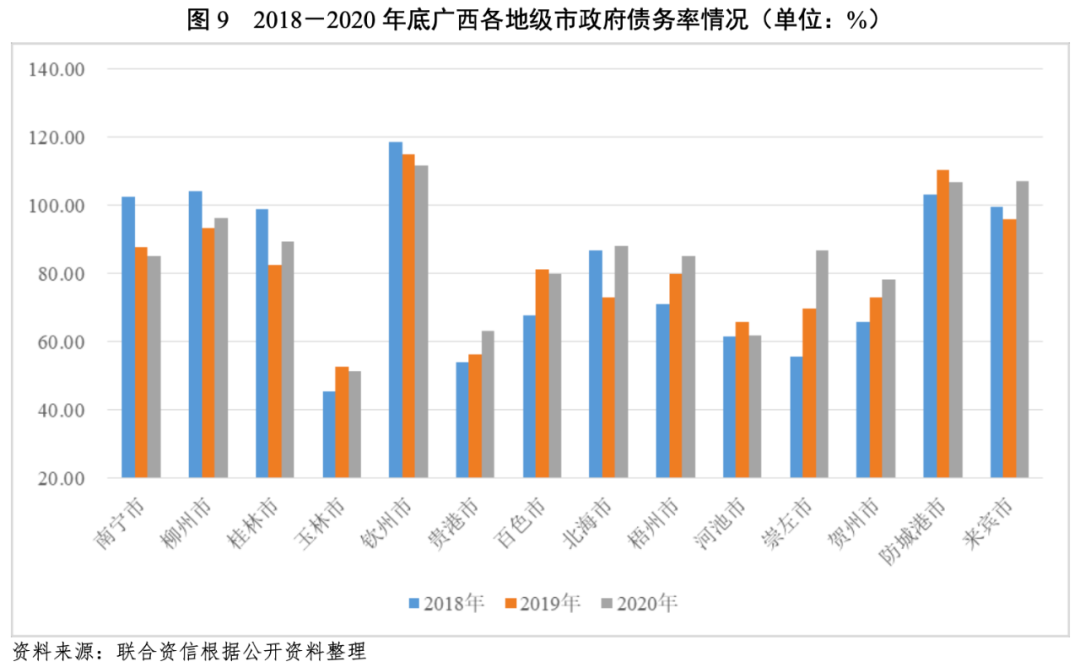

偿债能力方面,截至2020年底,南宁市、玉林市、钦州市、百色市、河池市和防城港市政府债务率较上年底有所下降,崇左市和北海市政府债务率较上年底提升较快。钦州市、来宾市和防城港市政府债务率达到100%以上,南宁市、柳州市、桂林市、北海市、梧州市和崇左市政府债务率在80%~100%之间,贵港市、百色市、河池市和贺州市政府债务率在60%~80%之间,玉林市政府债务率51.25%。整体看,钦州市、来宾市和防城港市政府债务率较高,偿债压力较大。

1.广西城投企业概况

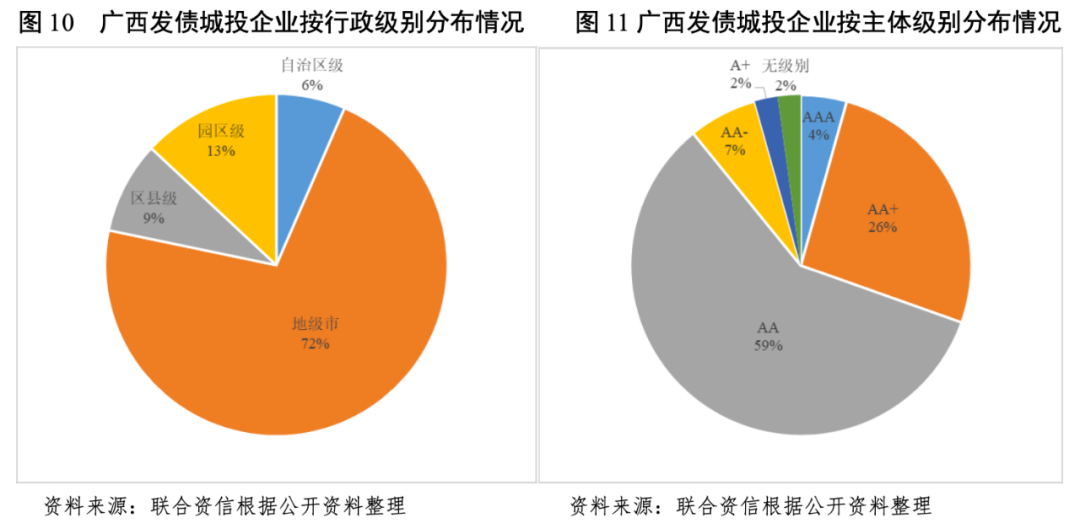

广西发债城投企业主要为地级市城投企业,区县城投企业较少,柳州市为广西发行城投债最多的地区。广西发债城投企业的信用等级普遍集中在AA级别。

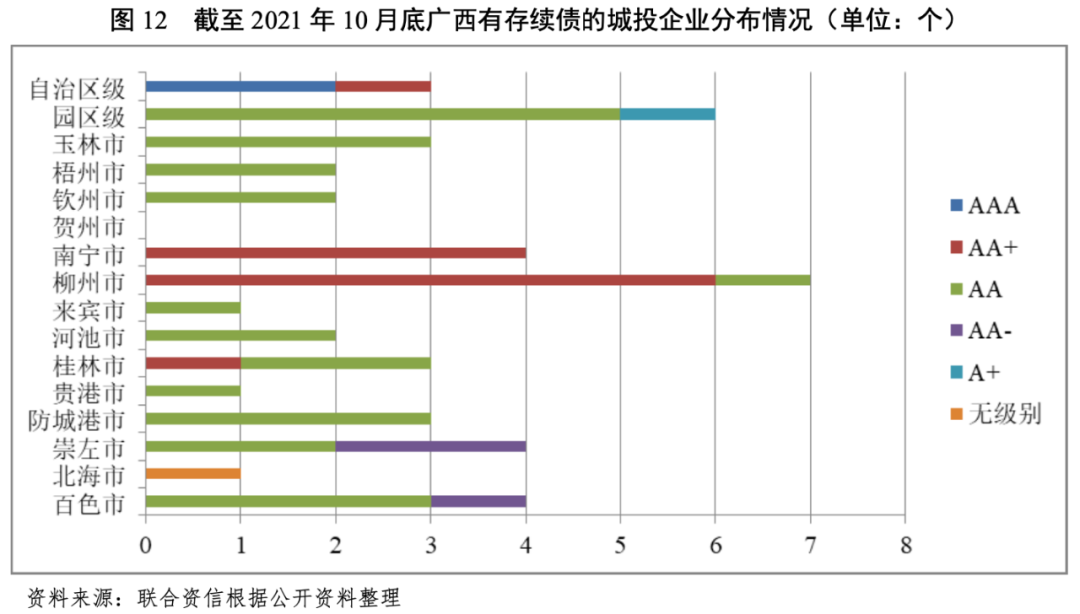

截至2021年10月底,广西区域内有存续债券的城投企业共46家。其中,自治区级城投企业3家、地级市城投企业33家、区县级城投企业4家、园区级城投企业6家。广西区域内城投企业主要以地级市城投企业为主,区县级城投企业较少,主要与广西区县经济发展水平低相关。广西城投企业发行债券余额为1635亿元,其中自治区本级和柳州市城投企业债券余额规模较大,分别为全部存续债余额的25.58%和和28.24%,钦州、南宁、百色和崇左城投企业债券余额占全省余额的5~10%,其余地区存续债余额规模较小。

从各地市城投企业数量来看,自治区级城投企业3家,柳州市7家,崇左市、南宁市和百色市各4家,防城港市、桂林市和玉林市各3家,其他各地级市以1~2家城投企业为主,贺州市无存续城投债。

从主体级别区域分布看,广西AAA级城投企业2家,为广西北部湾投资集团有限公司和广西铁路投资集团有限公司。AA+级城投企业合计12家,其中南宁市4家、柳州市6家、桂林市1家、自治区级1家(广西旅游发展集团有限公司)。AA级城投企业合计27家。AA-级城投企业合计3家,位于崇左市和百色市。A+级城投企业仅1家,为园区级企业。各地级市发债城投企业主体信用水平分化较为明显。

2.广西城投企业偿债能力分析

广西城投企业中自治区级、北海市和柳州市城投企业债务负担相对较重。各地级市城投企业融资能力分化明显,部分地区城投企业净融资额为负,自治区级、南宁市及柳州市融资能力明显强于其他地级市。柳州市及钦州市短期偿债能力指标较弱,偿债压力持续加大。柳州市城投企业未来三年到期债券规模较大,存在较大的集中兑付压力。

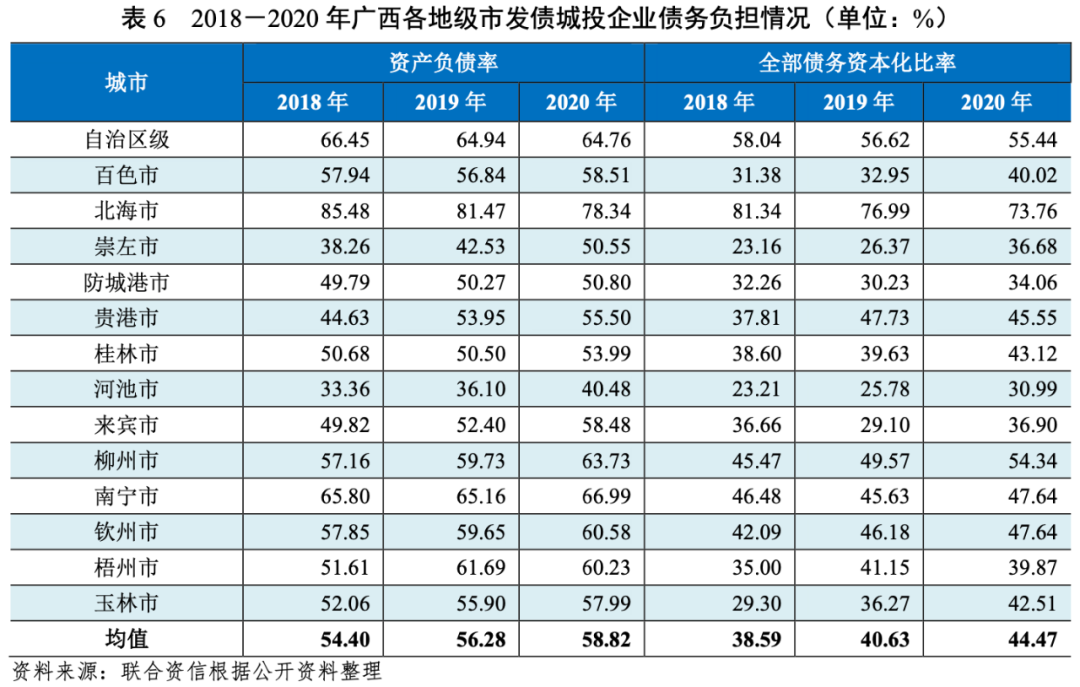

从发债城投企业债务负担来看,2018-2020年,广西整体发债城投企业资产负债率和全部债务资本化比率均值呈持续上升趋势。其中,2018-2020年,自治区级、北海市和柳州市城投企业债务负担相对较重。

2018-2020年,广西自治区级及各地级市城投企业货币资金/短期债务均值分别为4.75倍、2.26倍和1.23倍,持续下降,但短期偿债能力仍处于较好水平。具体看,各区域短期偿债能力分化较为严重,对于区域经济相对落后的部分地区,由于债务负担相对较轻,货币资金对短期债务的覆盖程度相对较高。截至2020年底,柳州市和钦州市城投企业的货币资金对短期债务的覆盖程度较低,货币资金/短期债务分别为0.47倍和0.54倍,处于较低水平。

城投企业的经营活动现金流入主要包括业务回款、政府往来款等。2018-2020年,广西自治区级及各地市城投企业经营活动现金流入/全部债务均值分别为0.51倍、0.47倍和0.42倍,逐年下降。截至2020年底,北海市、贵港市、桂林市、柳州市、钦州市和玉林市城投企业经营活动现金流入对全部债务的覆盖程度很低,不足0.30倍。

从广西自治区级及各地市发债城投企业筹资活动净现金流状况看,2018-2020年,自治区级、南宁市及柳州市城投企业融资能力明显强于其他区域。2020年,北海市和来宾市偿还了较多债务,筹资活动现金流为净流出,其他地级市发债城投企业筹资活动现金流均表现为净流入。

从广西自治区级及各地市发债城投企业未来三年(2022-2024年)到期债券(包括回售行权部分)规模看,广西未来三年到期债券规模分别为482.04亿元、560.33亿元和222.00亿元,其中2022年和2023年存在较大集中偿付压力。

具体来看,广西自治区级城投企业未来一年内到期债券规模较大,为268.10亿元,2023年及2024年分别有85.00亿和65.00亿元债券到期;各地级市中,柳州市未来三年到期债券规模最大,占广西整体到期规模的34.53%,其他地级市城投企业的到期债券规模相对较小。考虑到广西自治区内部分地级市城投企业融资压力持续提升,需持续关注面临集中偿付压力和地区债务负担重的地级市城投企业的再融资情况和融资成本变化情况。

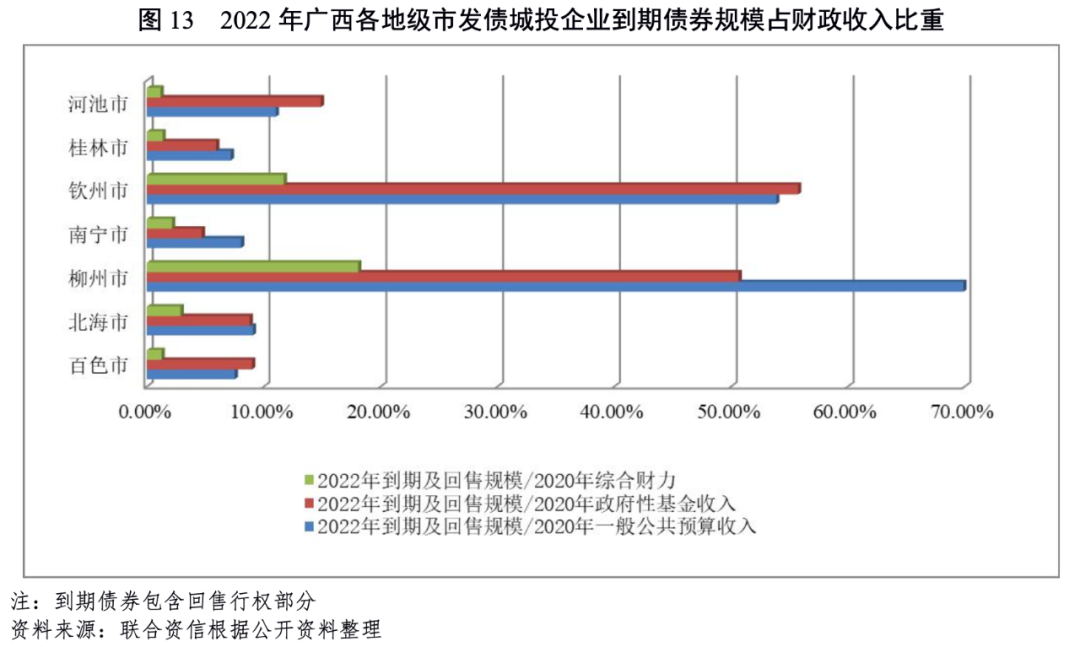

以发债城投企业2022年到期债券规模占一般公共预算收入、政府性基金收入和综合财力的比重来近似衡量2022年城投债券的到期偿还能力,到期偿还能力最弱的城市为柳州市,柳州市发债城投企业2022年到期债券占地方政府一般公共预算收入、政府性基金收入和综合财力的比重分别为69.89%、50.65%和18.08%,其次钦州市到期偿还压力也较大,除柳州市及钦州市外,广西各地级市财力对区域内城投企业的到期债券的覆盖程度均较高。

3.广西各地级市财政收入对发债城投企业债务的支持保障能力

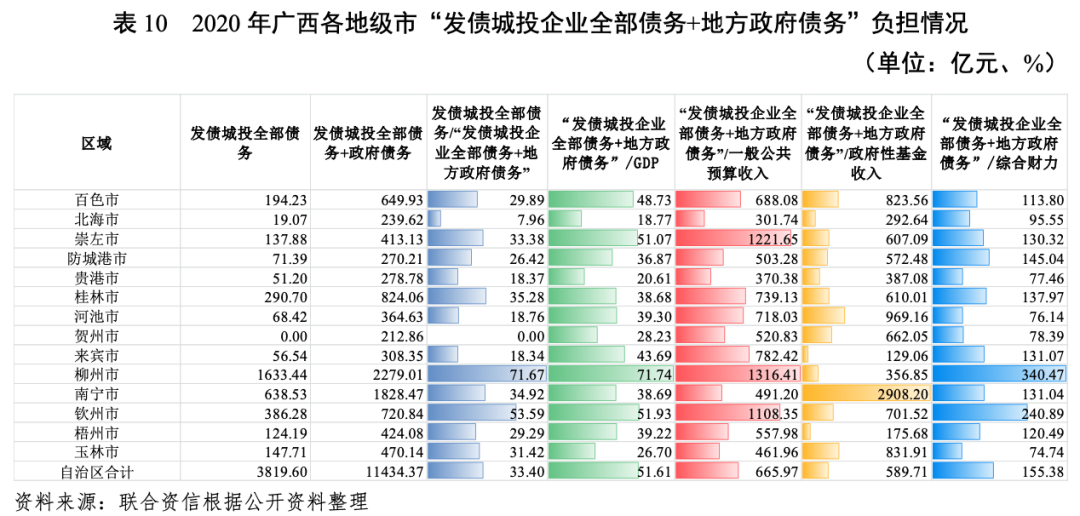

受限于自身经济财政实力,广西多数地级市城投企业发债规模较小。南宁市及柳州市作为广西经济实力排名前二的地级市,债务规模较大。广西自治区内超半数地级市的“发债城投企业全部债务+地方政府债务”/综合财力均超过100%,其中柳州市超300%,钦州市超200%,财政收入对“发债城投企业全部债务+地方政府债务”覆盖程度低。

城投企业作为地方基础设施尤其是公益性项目的投融资及建设主体,日常经营以及债务偿还对地方政府有很强的依赖,本文通过各地级市财政收入对发债城投企业全部债务及地方政府债务的覆盖程度来反映地方政府对辖区内城投企业全部债务的支持保障能力。

从债务规模看,在发债城投企业全部债务及政府债务规模方面,柳州市和南宁市均远超其他地区,桂林市、钦州市及百色市超过500亿元,崇左市、梧州市和玉林市超过400亿元,其他地区均在400亿元以下。

从发债城投企业全部债务与“发债城投企业全部债务+地方政府债务”的比值看,截至2020年底,柳州市发债城投企业全部债务占比超过70%,处于较高水平,钦州市为53.59%,其他地区均在50%以下。

从各地区债务负担来看,地方政府债务负担较高的地区为柳州市,截至2020年底,柳州市“发债城投企业全部债务+地方政府债务”/GDP为71.74%,其他地级市“发债城投企业全部债务+地方政府债务”/GDP均低于52.00%。但从“发债城投企业全部债务+地方政府债务”/综合财力看,超半数地级市的该比值均超过100%,其中柳州市为340.47%,钦州市该比值次于柳州市达240.89%,财政收入对“发债城投企业全部债务+地方政府债务”覆盖程度低。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!