-

连接人,信息和资产

重庆茂和基础设施建设有限公司2021年度第一期中建五局投资PPP资产支持商业票据,具体了解一下PPP和ABCP碰撞出来的火花,项目尚在协会预评中。

作者:牛能

来源:ABS视界(ID:ABS-ABN)

PPP项目收益率比较低,但是考虑到通常情况下入库项目资质较好,融资不难且利率非常低。如此以来,PPP项目证券化首要面临的问题就是证券端利率和PPP项目融资利率之间的倒挂。但是ABCP通过缩短期限降低发行利率,很好的解决了这个问题,PPP的证券化未来又可期了不少。今天来看一单新项目——重庆茂和基础设施建设有限公司2021年度第一期中建五局投资PPP资产支持商业票据,具体了解一下PPP和ABCP碰撞出来的火花,项目尚在协会预评中。

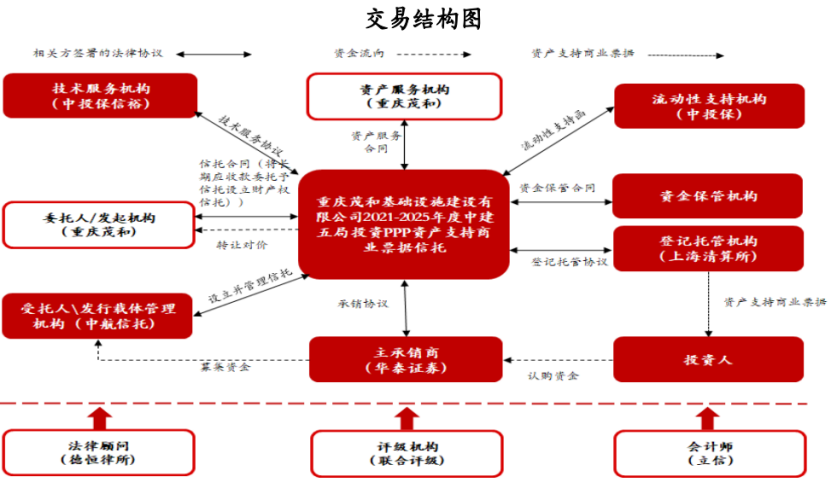

一、交易结构

二、增信安排

1、优先劣后分层。

2、现金流超额覆盖。基础资产自交付日起存在的回款均归资产支持商业票据信托所有,若优先级资产支持商业票据发行成本为3.50%,基础资产现金流对优先级资产支持商业票据的现金流覆盖倍数为101.27%。

3、流动性支持。中投保出具的《流动性支持承诺函》,若触发“流动性支持承诺函”中事项,中投保承诺于流动性支持划款日向资产支持商业票据信托支付的流动性支持价款。

本项目中建五局未提供外部增信,有中投保提供流动性支持。按照3.50%的预测发行成本,加上向中投保支付的担保费,预计依然低于已贷款利率加权平均值4.41%。

4、信用触发事件。本项目设置信用触发事件包括违约事件、加速清偿事件、流动性支持触发事件、续期发行终止事件、权利完善事件。

三、基础资产

(一)基本情况

本次拟入池基础资产为重庆茂和根据《巴南区龙洲湾隧道项目PPP合同》约定,所享有的巴南区龙洲湾隧道项PPP项目2021-2024年度应收影子通行费及其从属权利,发起机构根据《信托合同》将该等资产信托/转让予受托人。未来4年预计回款现金流为111,456.49万元。

根据《PPP合同》约定:巴南区龙洲湾隧道项目合作期为24年(包括建设期4年和运营期20年),合作模式为重庆茂和基础设施建设有限公司负责本项目的投融资、设计、建设、运营、维护、移交,由巴南区住建委按照《PPP合同》约定标准支付影子通行费。

(1)影子通行费的计算方式

根据《PPP合同》,PPP项目下影子通行费的计算方式为:当年应付影子通行费=当年应计当量值(pcu/年)×当年执行的影子通行费单价(元/pcu)。根据《巴南区龙洲湾隧道项目备忘录》,每年支付影子通行费采用如下公式计算:当年应付影子通行费=根据当年应计当量值及绩效考核情况计算的影子通行费-每年等额扣减的影子通行费(2,785万元)。

(2)影子通行费单价

根据《PPP合同》“影子通行费单价”是指标准车型单车单次通过本项目所需支付的“影子通行费”,《PPP合同》项的中标“影子通行费单价”为12.83元/pcu。

(3)通行量

根据《PPP合同》,标准车当量数(pcu):系指将实际的各种机动车和非机动车交通量按照一定的折算系数换算成某种标准车型的当量交通量,也即当量值。当年实际当量值(t):系指每运营年度每日车辆通行数量当量值的累计值。本次影子通行费计算中95%的部分为保底现金流部分,在进行入池现金流预测时按照保底情况进行预测。当年应计当量值(T)计算方法如下:(a)当当年实际当量值(t)<95%*tn*Ds(tn为当年预测日当量值,Ds为当年实际天数)时,当年应计当量值(T)=95%*tn*Ds;(b)当95%*tn*Ds≤t≤105%*tn*Ds时,当年应计当量值(T)=当年实际当量值(t);(c)当当年实际当量值(t)>105%*tn*Ds时,当年应计当量值(T)=105%*tn*Ds。即:当年实际当量值低于当年预测当量值的95%时,当年应记当量值等于当年预测当量值的95%;当年实际当量值高于当年预测当量值的95%、低于当年预测当量值的105%时,当年应记当量值等于当年预测当量值;当年实际当量值高于当年预测当量值的105%时,当年应记当量值等于当年预测当量值的105%。本次入池基础资产影子通行费,为根据应计当量值(T)=95%*tn*Ds及当年执行的影子通行费单价计算得出的影子通行费。

根据《重庆首创道路“影子收费”模式》报道(《中国经济周刊》2016年第39期),重庆曾家岩大桥PPP合作项目中,重庆市首次尝试一种全新的道路收费模式——“影子收费”。所谓“影子收费”,就是道路使用者在经过道路或路口时不直接付费,而由政府按其交通流量大小定期向提供道路的投资公司支付使用费。

(二)权利负担与融资利率

项目公司与兴业银行签署了《应收账款质押合同》,项目公司以《PPP 合同》项下影子通行费出质,担保的债权人民币 113,700 万元整。根据交易结构的安排,发起机构在本期发行后募集所得资金用于偿还兴业银行及其他金融机构借款本金及利息。在信托生效日后的【45】个工作日内,发起机构负责解除以 PPP 项目项下影子通行费为质押财产设立的权利质押。

根据募集说明书披露,巴南区龙洲湾隧道PPP项目总投资40.36亿元,中建五局、重庆市渝兴建设投资有限公司按90%:10%比例共同出资组建项目公司。项目公司作为本项目融资主体,需融资约26.09亿元。融资利率为项目公司已贷款利率加权平均值4.41%。

(三)PPP回报机制

根据财政部政府与社会资本合作中心“项目库信息公开”,该项目回报机制为政府付费。巴南区人大常委会主任会议审议通过,同意将龙州湾隧道项目纳入购买服务范围,重庆市巴南区财政局将根据会议精神,按政府购买服务相关规定,逐年安排购买服务经费,纳入财政预算管理。

重庆市巴南区人大常委会同意将巴南区人民政府购买龙洲湾隧道项目服务资金纳入财政预算的决议。重庆市巴南区财政局按政府购买服务相关规定,逐年安排购买服务经费,纳入财政预算管理。

很多同学看到政府付费可能就联想到资产证券化负面清单,但是小编认为这是两个不同的概念,政府付费项目表面上基础资产回款来源于政府,但是是与项目产出绩效相挂钩的付费机制,并非固化政府指出责任。财金[2019]10号对政府付费PPP项目进行了详细规定。

《财政部关于推进政府和社会资本合作规范发展的实施意见》(财金[2019]10号)第二部分“规范推进PPP项目实施”规定:

(一)规范的PPP项目应当符合以下条件:1.属于公共服务领域的公益性项目,合作期限原则上在10年以上,按规定履行物有所值评价、财政承受能力论证程序;2.社会资本负责项目投资、建设、运营并承担相应风险,政府承担政策、法律等风险;3.建立完全与项目产出绩效相挂钩的付费机制,不得通过降低考核标准等方式,提前锁定、固化政府支出责任;4.项目资本金符合国家规定比例,项目公司股东以自有资金按时足额缴纳资本金;5.政府方签约主体应为县级及县级以上人民政府或其授权的机关或事业单位;6.按规定纳入全国PPP综合信息平台项目库,及时充分披露项目信息,主动接受社会监督。

(二)在符合上述条件的同时,新上政府付费项目原则上还应符合以下审慎要求:1.财政支出责任占比超过5%的地区,不得新上政府付费项目。按照“实质重于形式”原则,污水、垃圾处理等依照收支两条线管理、表现为政府付费形式的PPP项目除外;2.采用公开招标、邀请招标、竞争性磋商、竞争性谈判等竞争性方式选择社会资本方;3.严格控制项目投资、建设、运营成本,加强跟踪审计。对于规避上述限制条件,将新上政府付费项目打捆、包装为少量使用者付费项目,项目内容无实质关联、使用者付费比例低于10%的,不予入库。

(三)强化财政支出责任监管。确保每一年度本级全部PPP项目从一般公共预算列支的财政支出责任,不超过当年本级一般公共预算支出的10%。新签约项目不得从政府性基金预算、国有资本经营预算安排PPP项目运营补贴支出。建立PPP项目支出责任预警机制,对财政支出责任占比超过7%的地区进行风险提示,对超过10%的地区严禁新项目入库。

四、市场情况

截至2021年12月10日,PPP概念的证券化项目累计发行31单,发行金额320.75亿元。其中,ABN项目发行3单,发行金额27.88亿元

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!