-

连接人,信息和资产

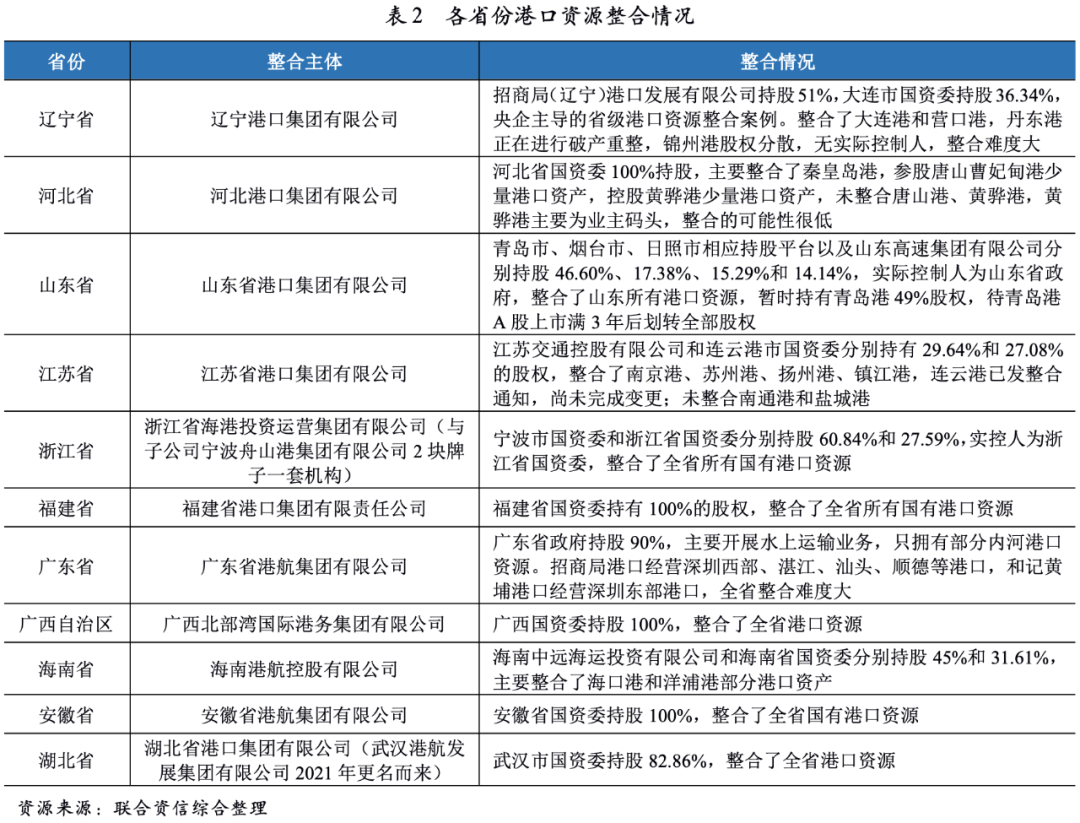

目前,“一省一港”的行业格局基本形成,但港口集团内部资源整合仍有望持续深化。

作者:公用评级四部

来源:联合资信(ID:lianheratings)

近年来,港口规划建设着重强化港口与其他交通方式的互联互通能力以及作为交通枢纽的经济辐射功能,并逐步完善市场化、规范化的港口收费体系。目前,“一省一港”的行业格局基本形成,但港口集团内部资源整合仍有望持续深化。

中国沿海港口处于结构性产能过剩阶段,沿海港口整体投资规模呈下降趋势。2021年前三季度,中国港口货物吞吐量增速基本已回归至2019年水平,集装箱吞吐量增速受益于出口形势较好显著高于2019年水平,港口企业收入规模及利润水平明显上升。

随着疫情期间宽松政策的逐步退出,全球主要经济体制造业PMI指数已出现明显回落,预计未来全球经济增速将有所放缓,但2022年经济增速预计仍将高于疫情前的水平。中国进出口规模短期内仍将维持在较高水平,对我国港口集装箱吞吐量提供一定支撑;中央经济工作会议对房地产市场和基础设施建设提出了新的要求,预计2022年基础设施建设投资将有所加速,房地产投资将保持平稳,港口矿建材料、钢铁及铁矿石的吞吐量将获得一定支撑;中国煤炭需求较为旺盛,但受进口煤炭减少以及浩吉铁路分流影响,预计短期内港口煤炭吞吐量将保持相对平稳;疫情抑制了客运周转导致燃油消耗不足,预计短期内港口原油吞吐量仍将面临较大压力。

考虑到港口企业整体债务负担适中,经营获现及偿债能力维持较强水平,且随着港口资源整合的持续深化,整合的经济效益或将逐步显现,港口企业仍将保持较好的跨周期能力。但同时我国港口存在的结构性产能过剩矛盾依旧存在,部分港口企业盈利能力较弱、债务负担较重、短期偿付压力较大,受腹地经济波动、货种结构调整、港口资源整合及竞争地位变化等因素影响,其经营压力或将被放大,港口企业信用品质仍将继续分化。

综上所述,联合资信认为港口行业整体信用风险较低,展望为稳定。

近年来,与港口行业相关的政策主要集中在规划建设、收费管理等方面,着重强化港口与其他交通方式的互联互通能力以及作为交通枢纽的经济辐射功能,引导港口向智慧、绿色、安全、高效方面发展,并逐步完善市场化、规范化的港口收费体系,以提升港口综合服务和竞争能力。

规划建设方面,2019年9月,国务院印发《交通强国建设纲要》,计划分阶段将中国建成交通强国,其中港口作为重要的交通枢纽应优化运输结构,加快推进港口集疏运铁路专用线重点项目建设;推动铁水、公铁、公水、空陆等联运发展,推广跨方式快速换装转运标准化设施设备,形成统一的多式联运标准和规则。2019年11月,交通运输部联合多部委印发的《关于建设世界一流港口的指导意见》提出,要加快世界一流港口建设,着力提升综合服务能力、加快绿色港口建设、加快智慧港口建设、加快推进开放融合发展、加快平安港口建设及推进治理体系现代化,着力推进陆海联动、江河海互动、港产城融合。2020年5月,交通运输部印发了《内河航运发展纲要》,提出到2035年主要内河港口重点港区基本实现铁路进港,内河货物周转量占全社会比重达到9%;同时强化港口枢纽辐射功能,促进以港口为枢纽的全程物流供应服务链发展,深入推进港口资源整合,有序有效推进区域港口一体化发展,促进港产城协同发展。2021年2月,中共中央、国务院印发了《国家综合立体交通网规划纲要》,提出建设全国主要港口合计63个,其中沿海主要港口27个、内河主要港口36个;要发挥上海港、大连港、天津港、青岛港、连云港港、宁波舟山港、厦门港、深圳港、广州港、北部湾港、洋浦港等国际枢纽海港作用,加快建设辐射全球的航运枢纽。

收费管理方面,自2015年以来,交通运输部与国家发改委不断修订《港口收费计费办法》,逐步对港口作业包干费、堆存保管费、库场使用费等费用执行市场调节价,赋予港口经营企业更多的自主权,使港口收费水平主要取决于市场竞争。同时,通过精简收费项目和降低政府定价收费标准,减轻进出口和航运企业负担,进一步降低物流成本和优化口岸营商环境,市场化、规范化的港口收费体系逐步完善。

港口行业整体准入壁垒较高,区域港口竞争格局较为稳定;目前“一省一港”的行业格局基本形成,但港口集团内部资源整合仍有望持续深化;港口整合对港口企业的整体盈利水平具有正面影响,但同时也应关注整合过程中各港口竞争关系和竞争地位可能发生的变化。

港口建设需要自然条件良好的岸线资源,对周边配套资源也有着较高的要求,具有一定的资源稀缺性;港口与腹地经济的发展相辅相成,其辐射区域相对稳定,从而呈现出较为明显的区域垄断性特征;政府对港口投资建设采取统一规划管理,实施严格的项目审批制度;航道、码头等港口设施所需投资规模大,属于资本密集型行业。总体看,港口行业的整体准入壁垒较高。经多年投资发展,中国沿海已建立五大港口群,分别为环渤海、长江三角洲、东南沿海、珠江三角洲和西南沿海港口群,港口竞争格局基本稳定。

从2012年开始,中国港口货物吞吐量增速明显放缓,行业从快速成长期步入成熟期;部分港口企业经营开始恶化,债务压力凸显,区域港口之间竞争的矛盾愈加突出。为解决传统“一港一企”模式带来的地方保护主义、港口重复建设和经营效率低下等问题,2015年浙江省国资委组建了浙江省海港投资运营集团,并相继完成了省内沿海五港和内河港口的全面整合,并取得显著成效;2017年8月,交通运输部发文要求全国学习浙江港口整合经验,从此开启了省级港口整合的大幕。目前,港口资源丰富的各省份均已成立了相应的省级港口集团,其中广东省由于港口运营主体背景复杂,未来整合难度大;河北省和江苏省均整合了部分港口资源,未来还有进一步整合的空间;其他各省份基本已完成全省港口资源的初步整合,“一省一港”的行业格局基本形成。但港口集团内部如何优化资源分配、提高协同效应仍需持续探索,港口整合符合行业发展和区域一体化发展的政策方向,在供给侧改革和国企改革的大背景下,整合有望持续深化。

港口整合有助于岸线资源合理分配、港区之间合理分工、避免重复建设和消除恶性竞争,而区域一体化背景下的港口整合还将通过加强江海联运和铁水联运等方式强化交通物流体系整体的网络效应,对港口企业的整体盈利水平具有正面影响;但同时也应当关注整合过程中各港口竞争关系和竞争地位可能发生的变化。

近年来,中国港口泊位向大型化、专业化发展趋势明显。

港口泊位方面,近年来,随着清退非法小型泊位以及港口整合的持续深入,中国港口拥有的泊位总量持续下降;与此同时,万吨级以上泊位以及其中的专业化泊位数量呈现持续增长态势。

根据《交通运输行业发展统计公报》,截至2020年底,中国港口拥有生产用码头泊位22142个,比上年末减少751个;其中万吨级及以上泊位2592个,比上年末增加72个。年末全国万吨级及以上泊位中,专业化泊位1371个,比上年末增加39个;通用散货泊位592个,增加33个;通用件杂货泊位415个,增加12个。

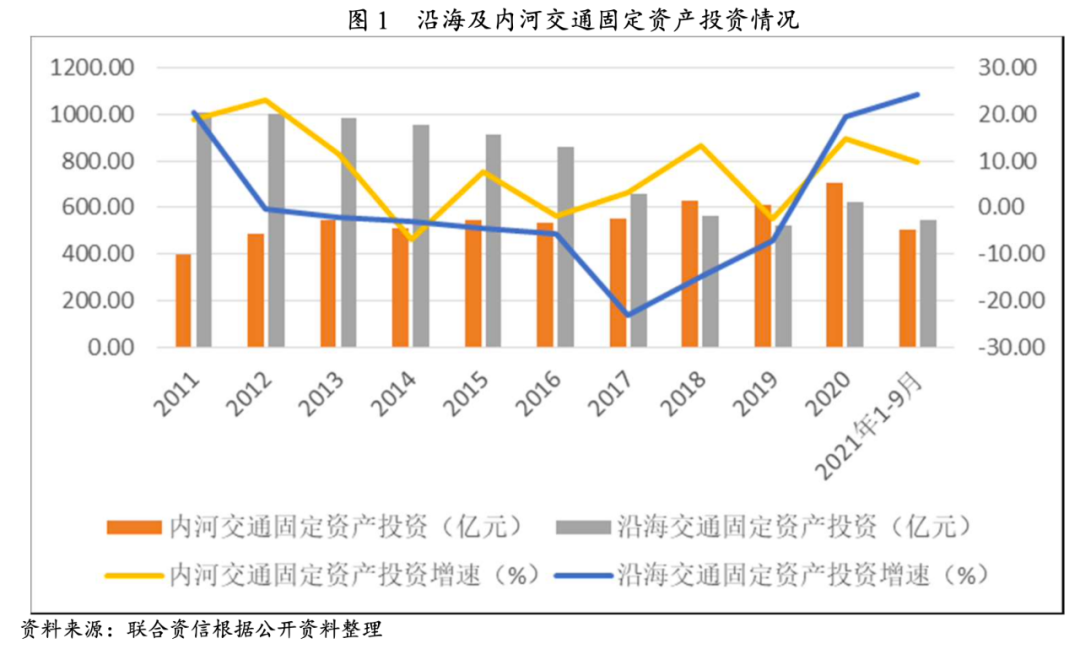

中国沿海港口处于结构性产能过剩阶段,沿海港口整体投资规模呈下降趋势;受益于内河航运的发展,内河港口投资规模呈上升趋势。为应对疫情对宏观经济的冲击,2020年以来,水路固定资产投资增速大幅回升。

港口投资方面,中国沿海港口已处于结构性产能过剩阶段,沿海交通固定资产投资规模自2012年以来持续下降,2019年下降至523.81亿元。内河航运具有运能大、占地少、能耗低、污染小的优势,近年来,中国积极推进内河航运发展,内河交通固定资产投资规模呈现波动增长态势,至2020年已连续三年超过沿海交通固定资产投资额。

2020年以来,为应对新冠疫情对宏观经济的影响,交通基础设施投资力度有所加大,2020年完成水路固定资产投资1330亿元,比上年增长17.0%;其中,内河完成704亿元,增长14.8%;沿海完成626亿元,增长19.5%。2021年1-9月,内河交通固定资产投资完成505.09亿元,同比增长9.7%;沿海交通固定资产投资完成543.98亿元,同比增长24.4%。从投资区域来看,2021年1-9月,沿海投资规模较大的省份为浙江、广东、广西、江苏和山东,内河投资规模较大的省份为江苏、安徽、江西、浙江。

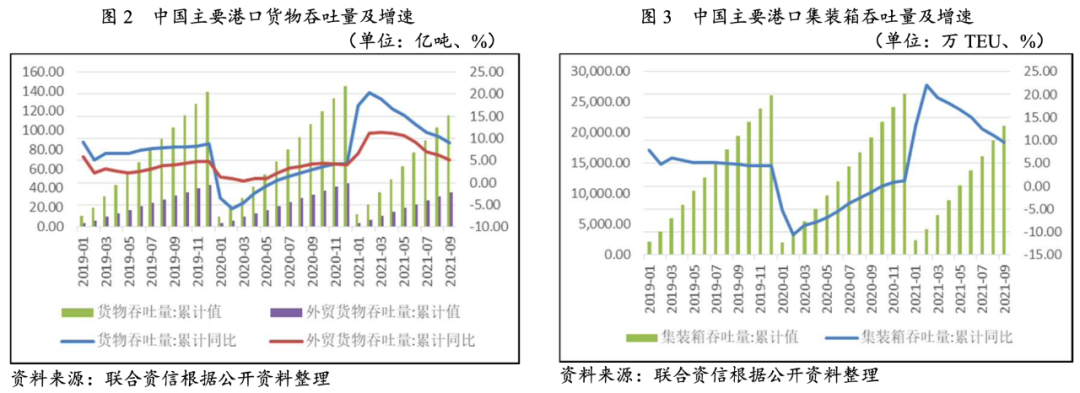

受新冠肺炎疫情冲击影响,2020年中国港口吞吐量增速明显下降;2021年前三季度货物吞吐量增速基本已回归至2019年水平,集装箱吞吐量增速受益于出口形势较好显著高于2019年水平;不同港口吞吐量增速受腹地经济及货种结构影响存在分化,个别港口吞吐量降幅较大。

货物吞吐量方面,受新冠肺炎疫情的影响,2020年全国港口货物吞吐量增速呈现前低后高的走势,全年完成货物吞吐量145.50亿吨,同比增长4.30%,增幅较上年下降4.50个百分点。其中,沿海港口完成94.80亿吨,同比增长3.2%;内河港口完成50.70亿吨,增长6.4%,内河吞吐量增速明显高于沿海。受2020年基数变化影响,2021年以来,全国港口货物吞吐量增速呈现前高后低的走势,1-9月累计完成货物吞吐量115.48亿吨,同比增长8.90%,增速基本已回归至2019年的水平。

集装箱吞吐量方面,2020年以来增速走势与货物吞吐量基本相同,2020年,全国港口完成集装箱吞吐量2.64亿标准箱,同比增长1.2%,受新冠疫情影响增幅较上年下降3.2个百分点。2021年1-9月,国外需求恢复性增长叠加供应链受阻,我国外贸出口形势较好,全国港口集装箱吞吐量2.11亿TEU,同比增长9.5%,增速高于2020年8.3个百分点,高于2019年5.1个百分点。

分港口看,受腹地经济及货种结构不同影响,2021年1-9月,主要港口吞吐量增速出现明显分化;广西北部湾、连云港、上海港、深圳港、福州港货物吞吐量增速高于全国平均水平,其中广西北部湾港货物吞吐量增幅达到19.7%;大连港、广州港、黄骅港增速较低,其中大连港为负增长。集装箱方面,广西北部湾港、天津港、烟台港、深圳港、宁波舟山港、青岛港集装箱吞吐量增速超过10%,福州港、营口港和大连港集装箱吞吐量出现负增长,其中大连港降幅达37.2%,据公开资料披露的主要原因包括:①疫情对腹地经济造成负面冲击;②主动放弃亏损业务;③航运业供给紧张,东北货值低,船企运力倾向于投入南方货值高的港口。

宁波舟山港和广州港先后上调集装箱装卸费率,受益于集装箱运输需求和海运费的上涨,港口集装箱装卸费率存在一定上调空间,将有利于提高相关港口的盈利水平。

2021年12月1日,宁波舟山港股份有限公司在其官网发布了《宁波舟山港外贸进出口集装箱港口收费目录清单(202111版)》,其中集装箱装卸费实现了10%左右的涨幅。12月8日,广州港股份有限公司公布了最新的集装箱收费标准,其中外贸集装箱装卸费上调了19%左右。对于费率上调的主要原因,首先,中国港口装卸效率处于国际领先水平但收费水平远低于国际标准;其次,港口投资和运营维护成本持续上升,且疫情造成防疫成本大幅增加;最后,疫情以来集装箱运输需求明显上升,海运费大幅上涨,价格逐步向货代、租船、租箱、造箱、港口等产业链传导。

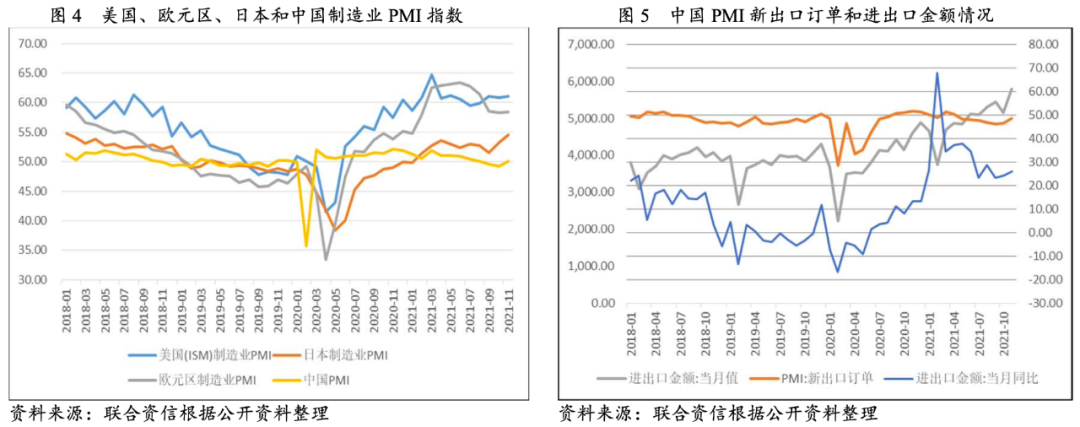

疫情对全球经济的影响已逐渐弱化,且受制于全球通胀压力不断积累,各国开始逐步退出宽松政策,全球主要经济体制造业PMI指数已出现明显回落,预计未来全球经济增速将有所放缓,但2022年经济增速预计仍将高于疫情前的水平。

港口是重要的交通基础设施,港口行业的发展为上下游行业的高效运作以及整个国民经济持续发展提供基础。目前,全球贸易的三分之二以上、中国进出口贸易的90%以上都是通过以港口为枢纽的航运完成的。因此宏观经济运行情况以及对外贸易发展状况与港口行业密切相关,直接影响到港口的货物和集装箱吞吐量。

从全球经济发展角度看,2020年爆发的新冠肺炎疫情对全球经济造成剧烈冲击,中国、美国、日本和欧元区制造业PMI指数分别于2020年2~5月创下了35.70%、41.50%、33.40%和38.40%的低点。随着疫情防控的常态化,企业得以逐步复工复产,美国和欧洲经济体普遍采取较大力度的财政、货币刺激方案,美国和欧元区制造业PMI从低点持续上升,并分别于2021年3月和6月创下64.70%和63.40%的高点,之后开始逐步回落。日本疫情控制相对较好,经济刺激手段也相对克制,制造业PMI指数走势与美欧基本趋同但波动幅度明显较小,10月份以来受西方节前备货需求影响明显回升。中国疫情于2020年3月基本得到控制,之后制造业PMI指数一直在50.60%~52.10%之间小幅波动,直到2021年3月之后开始回落,9月份开始跌破50%的荣枯临界点,11月受西方节前备货需求影响略有回升,国内经济下行压力加大。疫情对全球经济的影响已明显弱化,且受制于全球通胀压力不断积累,各国开始逐步退出宽松政策,预计未来全球经济增速将有所放缓。国际货币基金组织最新预测2021年全球经济将增长5.8%,2022年将增长4.9%,2022年增速较2021年有所下降,但仍高于疫情前的平均水平(2012—2019年平均增速为3.42%)。

中国进出口规模短期内仍将维持在较高水平,对我国港口集装箱吞吐量提供一定支撑。

2020年2月和4月,受国内和国际两波疫情影响,中国PMI新出口订单分别创下了28.70%和33.50%两个低点,之后持续回升至51%左右开始波动,直到2021年3月之后开始逐步回落,9月份已跌至46.20%,出口景气度有所回落。从实际进出口数据来看,中国海关总署公布的数据显示,2020年1―2月,由于春节假期和疫情因素影响,进出口金额大幅缩减;之后便持续回升,2021年11月达到5793.40亿美元,创出近年来的新高;同比增速自2021年3月之后逐步下滑,但目前仍处于较高水平。在PMI回落的背景下进出口金额依然强劲,主要原因包括:①通胀上升带动进出口商品价格上升;②全球物流紧张有所好转,我国出口商品清关速度加快。全球经济增速回落叠加供应链逐步恢复,预计2022年我国进出口金额增速将有所回落,但2022年整体规模仍将保持在较高水平,对我国港口集装箱吞吐量提供一定支撑。

中央经济工作会议对房地产市场和基础设施建设提出了新的要求,预计2022年基础设施建设投资将有所加速,房地产投资将保持平稳,港口矿建材料和钢铁的吞吐量将获得一定支撑。

港口散杂货的主要吞吐货种包括煤炭、金属矿石、石油、矿建材料、钢铁等。2021年1―10月,全国房地产开发投资累计完成12.49万亿元,同比增长7.20%,增速低于2019年水平;同期,全国基础设施建设累计投资额同比增长0.72%,处于低水平。受制于房地产和基础设施投资的持续放缓,以及“能耗双控”政策的制约,2021年1―10月,全国水泥产量19.73亿吨,同比增长2.10%,低于2019年6.10%的增速;同期,全国钢材产量11.22亿吨,同比增长2.80%,低于2019年9.80%的增速。12月召开的中央经济工作会议提出要保证财政支出强度,加快支出进度,适度超前开展基础设施投资;推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,因城施策促进房地产业良性循环和健康发展,但同时强调了要坚持房子是用来住的、不是用来炒的定位。预计2021年基础设施建设投资将有所加速,房地产投资将保持平稳,港口矿建材料和钢铁的吞吐量将获得一定支撑。

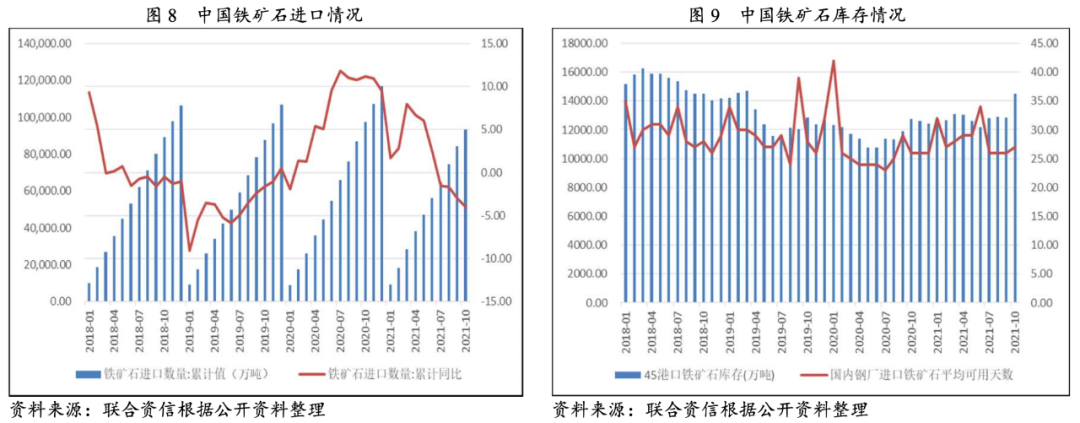

受制于钢铁产量的低增长,2021年1—10月中国铁矿石进口量同比负增长,钢厂开工率不足以及港口铁矿石库存偏高导致短期内铁矿石进口及港口吞吐量面临一定压力,若未来钢材需求及产量增速回升,港口铁矿石吞吐压力将有所缓解。

受制于钢铁产量的低增长,中国铁矿石进口量增速自2020年7月之后开始下滑;2021年1—10月,中国铁矿石进口9.33亿吨,同比下降4.00%。全国钢厂高炉开工率自2020年8月的71.27%逐步回落至2021年11月的48.20%,开工率不足导致钢厂铁矿石采购意愿较低,国内钢厂进口铁矿石平均库存可用天数维持低位,港口铁矿石库存明显高于2020年水平,存在一定压库情况。钢厂开工率不足以及港口铁矿石库存偏高导致短期内铁矿石进口及港口吞吐量面临一定压力,若未来钢材需求及产量增速回升,港口铁矿石吞吐压力将有所缓解。

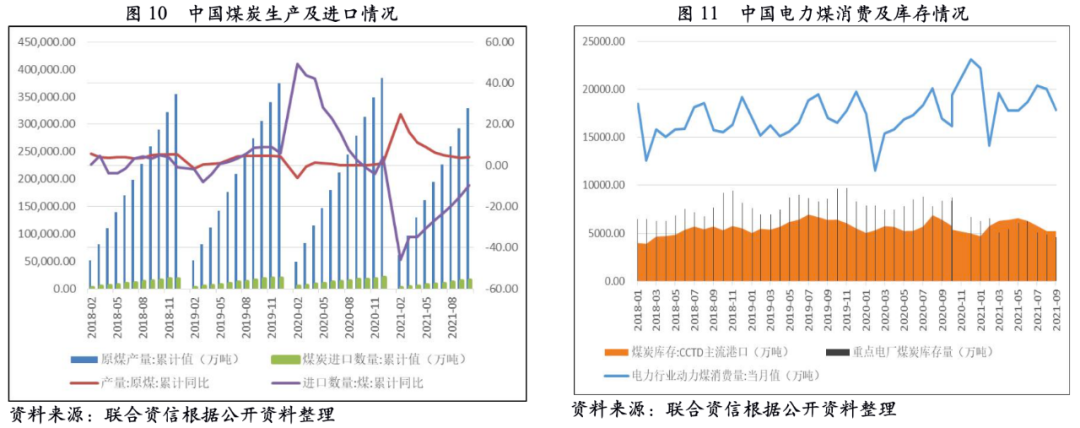

受益于火力发电量的较高增长,中国煤炭需求较为旺盛,但受进口煤炭减少以及浩吉铁路分流影响,预计短期内港口煤炭吞吐量将保持相对平稳。

煤炭行业的下游需求主要集中在电力(约占54%)、钢铁(约占18%)和建材行业(约占10%)。2021年我国制造业及出口景气度较高,对电力的消耗处于高位,2021年1—9月,全国火力发电量4.33万亿千瓦时,同比增长12.94%,带动电力行业动力煤消耗量维持在相对较高水平。2021年1—10月,全国原煤产量32.97亿吨,同比增长4.00%;同期,全国煤炭进口量1.61亿吨,同比下降9.82%,主要受中澳关系紧张减少进口所致。受煤炭需求旺盛影响,CCTD主流港口煤炭库存及重点电厂煤炭库存目前均处于低位,存在较大补库需求。此外,2019年9月28日,连接内蒙古浩勒报吉与江西吉安的浩吉铁路全线通车运营,浩吉铁路年规划煤炭运力为2亿吨,是中国“北煤南运”战略运输通道,其开通对煤炭海运及港口煤炭吞吐量造成较大分流。

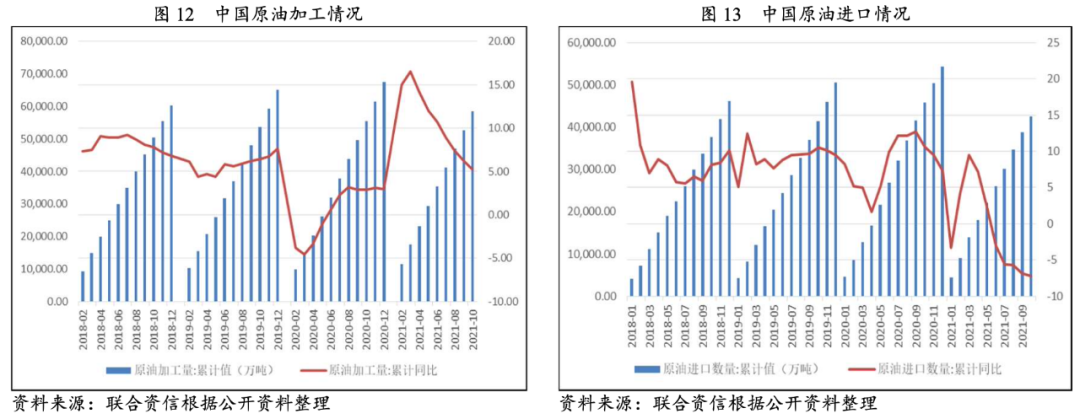

疫情抑制了客运周转导致燃油消耗需求不足,预计未来短期内港口原油吞吐量仍将面临较大压力。

2021年1—10月,全国原油加工量5.85亿吨,同比增长5.20%,增速低于2019年水平,主要系疫情抑制了客运周转导致燃油消耗需求不足。中国对原油需求的缺口较大导致对进口严重依赖,2021年1—10月,全国原油进口量4.25亿吨,同比下降7.2%,受需求不足以及国际原油价格较高影响已处于负增长状态。鉴于新冠疫情的持续反复及疫情防控的常态化,预计未来短期内港口原油吞吐量仍将面临较大压力。

截至2021年9月底,有存续债券的港口经营性公司共40家,剔除未公开2021年三季度财务报表的8家样本企业,以下分析以20家港口集团企业和12家港口集团企业下属子(股份)公司为主,同时在统计分析时剔除异常样本数据。

1、盈利能力分析

2020年港口企业总体收入规模保持增长,但受新冠肺炎疫情影响增速有所下滑,整体盈利能力有所减弱,企业盈利能力受腹地经济和货种结构影响存在差异;2021年前三季度港口企业收入规模及利润水平明显上升。

2020年,样本港口企业总体收入规模同比增长4.18%,增速较2019年下降2.78个百分点。其中,19家样本企业营业收入呈增长趋势,珠海港控股集团有限公司、厦门港务控股集团有限公司、广西北部湾国际港务集团有限公司、厦门国际港务股份有限公司和山东港口烟台港集团有限公司增速超过20%,主要系商品贸易及供应链业务收入增长所致;13家样本企业收入较2019年有所下降,9家降幅超过10%,主要原因有:①货种结构单一(集中于油品、钢铁、煤炭等),受新冠肺炎疫情冲击,相应货种的装卸及贸易业务收入下降;②执行新收入准则,代理业务收入按照净额法确认。2020年,样本港口企业利润总额同比下降13.23%,其中15家样本企业利润总额有所下降,主要影响因素包括疫情导致核心业务盈利能力下降、投资收益及资产处置收益减少等。2021年前三季度,受益于货物吞吐量尤其是集装箱吞吐量的明显回升,样本港口企业总体收入规模同比增长32.40%,较2019年同期增长30.22%;利润总额同比增长50.24%,较2019年同期增长22.99%。

从盈利能力指标看,2020年,样本港口企业毛利率基本保持稳定,净资产收益率和总资本收益率均值同比分别下降0.59和0.46个百分点,资产相对优质的港口企业下属(股份)公司毛利率整体高于港口集团企业。2021年前三季度,受益于集装箱吞吐量占比的提升,样本港口企业毛利率有所上升。

值得关注的是,港口企业盈利能力分化较为明显,处于后1/4分位的港口集团企业盈利能力指标明显较弱,其中5家企业2020年及2021年前三季度归属母公司净利润持续为负。

2、现金流分析

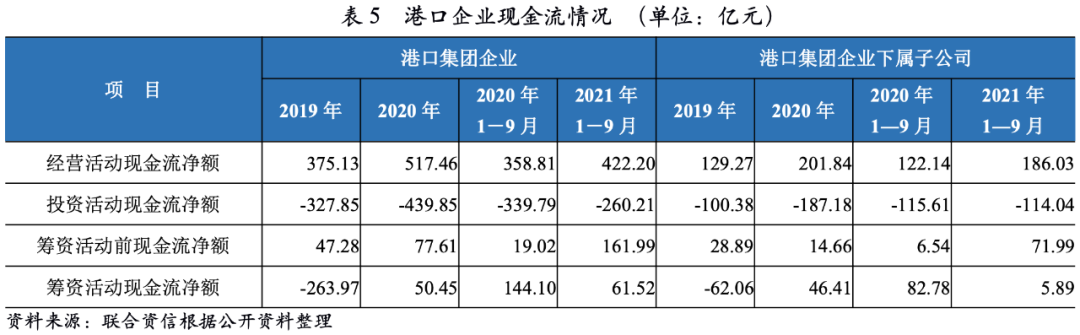

2020年,港口企业整体投资支出规模大幅增长,实际筹资力度较2019年明显增强,不同企业的融资需求及筹资力度差异较大;2021年前三季度,港口企业经营获现能力同比进一步增强,整体筹资力度较2020年均明显减弱。

2020年,样本港口集团企业经营活动现金流量净额同比增长37.94%;投资活动现金净流出有所扩大,同比增长34.16%,仅4家样本港口集团企业呈净流入,13家样本净流出规模较上年扩大,其中宁波港、深圳港、上海港等地港口集团企业投资活动现金净流出规模同比明显增加,主要系收购同业竞争资产、海外码头、对参股企业投资支出等;筹资活动前现金流净额为77.61亿元,不同企业融资需求差异较大,珠海港控股集团有限公司(-21.69亿元)、湖北省港口集团有限公司(-17.11亿元)融资需求较大,上海国际港务(集团)股份有限公司(52.13亿元)、营口港务集团有限公司(31.04亿元)融资需求小;整体筹资活动现金净流入50.45亿元,受市场流动性宽松影响筹资力度较2019年明显增强,宁波舟山港集团(45.38亿元)及招商局港口集团(53.94亿元)筹资力度较大,但仍有12家样本企业筹资活动现金呈净流出状态。同期,港口企业下属(股份)子公司经营活动现金流净额同比大幅增长56.14%;投资活动现金净流出规模同比大幅增长86.47%,筹资活动前现金流净额为14.66亿元,实际筹资力度较2019年也明显增强。

2021年前三季度,港口集团企业经营活动现金流量净额同比增长17.67%;投资活动现金净流出同比下降34.31%;筹资活动前现金流净额为161.99亿元,筹资活动现金净流入61.52亿元,融资需求及筹资力度较2020年均有所减弱。2021年前三季度,港口企业下属(股份)子公司经营活动现金净流入同比增长52.31%;投资活动现金净流出与去年同期基本持平;筹资活动前现金流净额为71.99亿元,筹资活动现金净流入5.89亿元,融资需求及筹资力度较2020年均明显减弱。

3、资本结构

港口企业债务增长主要来源于长期债务,债务期限结构有所改善,整体债务负担适中,但部分港口企业的债务水平仍然偏高。

2021年9月底,样本港口集团企业有息债务较2020年底增长8.87%,主要来源于长期债务的增长;短期债务占比持续下降,2021年9月底为39.94%。2021年9月底,样本港口企业下属(股份)子公司有息债务较2020年底增长13.03%,短期债务占比较2020年底下降3.19个百分点至42.72%。整体看,港口企业债务期限结构有所改善。

从债务指标看,2021年9月底,样本港口集团企业资产负债率较2020年底变化不大,全部债务资本化比率有所下降,长期债务资本化比率有所提升;港口企业下属(股份)子公司样本整体负债水平低于港口集团企业,资本结构变化特征与港口集团企业趋同。

值得关注的是,港口集团企业负债水平分化较为明显,处于后1/4分位的港口集团企业负债水平明显偏高,其中6家企业2021年9月底的全部债务资本化比率超过60%。

4、偿债能力

港口企业偿债能力指标整体有所改善,整体处于较强水平,但仍需关注部分港口企业的短期偿付压力。

从短期偿债指标看,2021年9月底,港口集团样本企业流动比率均值为109.24%,较上年底上升7.90个百分点,同时港口集团下属(股份)子公司样本流动比率均值为151.12%,较上年底上升38.77个百分点。2020年,港口样本企业经营现金流动负债比同比变动不大。2021年9月底,港口集团及下属(股份)子公司样本企业现金短期债务比均值较上年底均有所提升,分别为1.11倍和2.23倍;其中6家样本企业现金短期债务比不足0.40倍,存在短期支付压力。

从长期偿债指标看,2020年港口集团样本企业EBITDA合计805.00亿元,同比下降8.36%;港口集团下属(股份)子公司EBITDA合计271.08亿元,同比增长4.49%。2020年,港口集团和下属(股份)子公司样本企业全部债务/EBITDA均值分别为9.81倍和4.39倍,较上年均略有提升。总体看,港口企业整体偿债能力较强。

1、港口企业债券发行情况

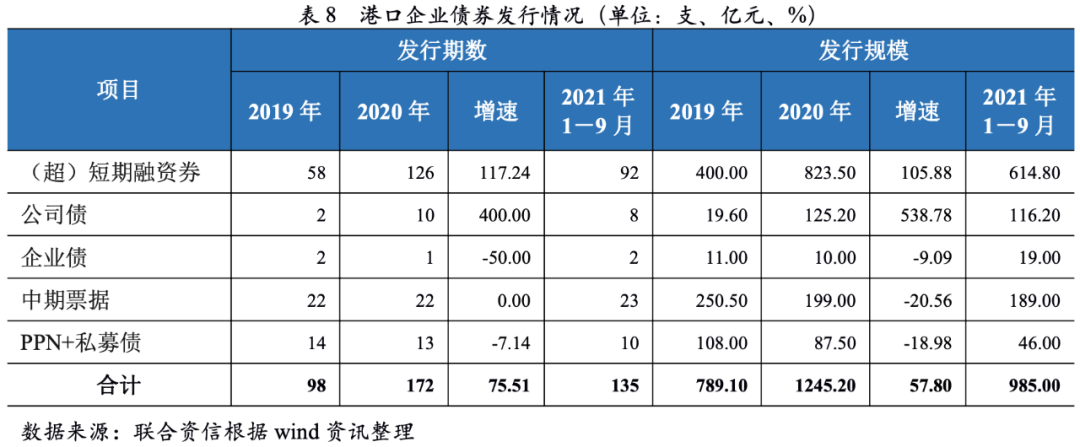

受市场流动性宽松影响,2020年港口企业的债券发行期数和规模均大幅增长,2021年前三季度同比有所回落,以公募发行方式为主,(超)短期融资券和中期票据发行规模占比较高,发债企业主体级别以高级别为主。

2020年,港口企业共计发行债券172支,发行期数同比增长75.51%;发行规模合计1245.20亿元,同比增长57.80%。2021年前三季度,港口企业合计发行债券135支、发行规模1245.20亿元,分别较上年同期下降3.57%和3.53%。整体看,2020年以来,港口企业债券发行期数和规模保持在较高水平。

从发行方式看,2020年港口企业以公募发行为主,公募发行数量和发行规模分别占当年发行总量的92.44%和92.97%。2021年前三季度,港口企业公募发行数量及发行规模占比较2020年均有所上升,分别为92.59%和95.33%。

从发行品种看,2019-2020年和2021年前三季度,港口企业发行的(超)短期融资券规模最大,占比分别为50.69%、66.13%和62.42%,主要用于补充流动资金需求;中期票据规模次之,占比分别为31.75%、15.98%和19.19%;其他品种发行规模较小。

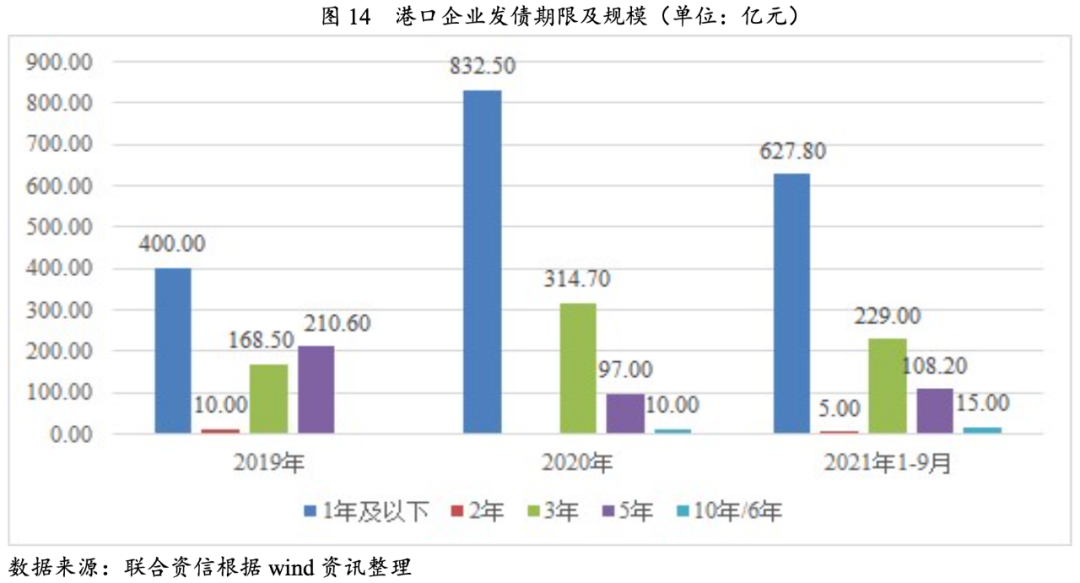

从发行期限看,2020年港口企业新发债券期限以1年期及以下、3年期和5年期为主,发行规模占比分别66.38%、25.09%和7.73%。2021年前三季度,港口企业1年及以下债券发行规模占比最高,为63.74%,较上年下降2.91个百分点;3年期发行规模占比为23.25%,较上年变化不大;5年期债券发行规模占比为10.98%,较上年上升3.25个百分点。

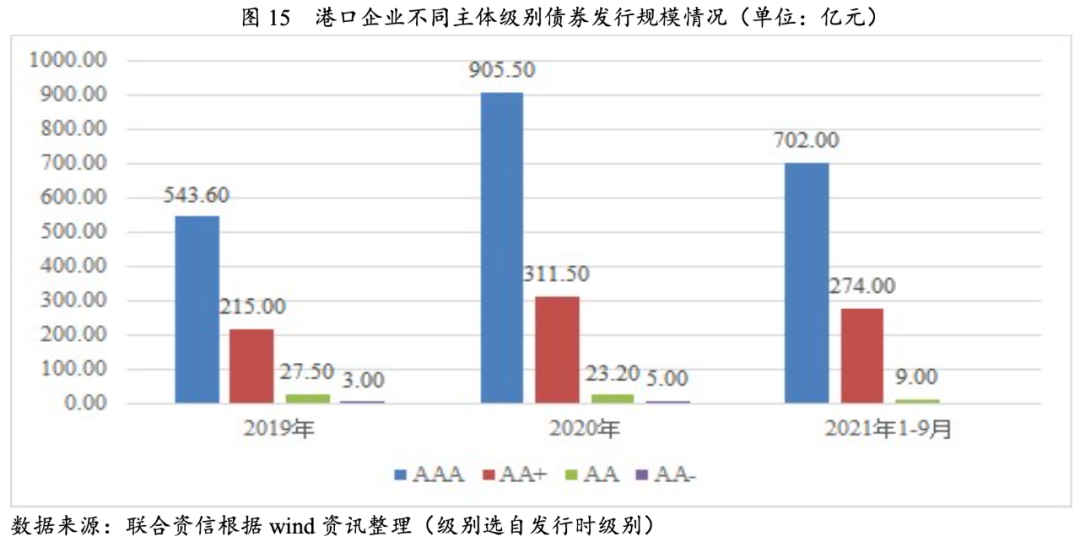

从发债主体级别来看,2020年,AAA、AA+、AA级别港口企业债券发行期数分别为96支、70支和5支,占比分别为55.81%、40.70%和2.91%;发行规模分别为905.50亿元、311.50亿元和23.20亿元,占比分别为72.20%、24.84%和1.85%。2021年前三季度,AAA级别企业发债期数最多,共计发行75支债券(占55.56%),发行规模合计702.00亿元(占71.27%),各级别企业发债支数和规模占比较2020年全年水平变化不大。

2、港口企业债券发行利率利差分析

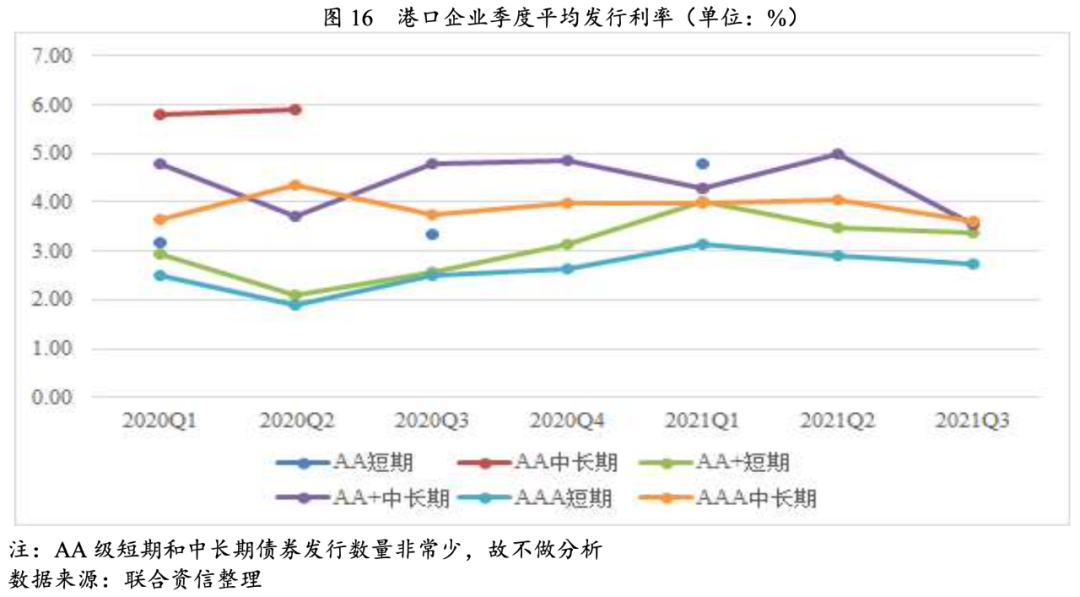

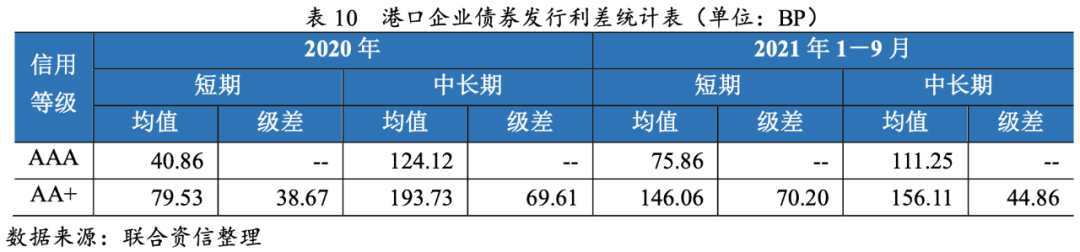

2020年二季度以来,市场流动性边际趋紧,港口企业短期发行利率整体呈波动上升趋势,长期发行利率较为平稳。

从不同信用级别发债主体发行利率看,2021年前三季度,AAA级和AA+级短期发行利率均值分别为2.93%和3.61%,较2020年分别上升73个和92个BP;AAA级和AA+级中长期发行利率均值分别为3.87%和4.32%,较2020年分别上升20个和下降19个BP。

2021年以来,港口企业短期发行利差整体呈波动上升趋势,长期发行利差相对稳定,AA+级短期级差走阔,AA+级中长期极差有所收缩。

从不同信用级别发债主体发行利差看,2021年前三季度,AAA级和AA+级短期发行利差均值分别为75.86BP和146.06BP,较2020年分别上升35.00BP和66.53BP;AAA级和AA+级中长期发行利差均值分别为111.25BP和156.11BP,较2020年分别下降12.87个和37.62个BP。从级差来看,2021年前三季度,AA+级短期级差为70.20个BP,较2020年上升31.53个BP;AA+级中长期级差为44.86个BP,较2020年下降24.75个BP。

整体而言,港口作为国民经济的晴雨表,其经营发展与宏观经济密切相关。疫情对全球经济的影响已逐渐弱化,且受制于全球通胀压力不断积累,各国开始逐步退出宽松政策,全球主要经济体制造业PMI指数已出现明显回落,预计未来全球经济增速将有所放缓,但2022年经济增速预计仍将高于疫情前的水平。中国进出口规模短期内仍将维持在较高水平,对我国港口集装箱吞吐量提供一定支撑。中央经济工作会议对房地产市场和基础设施建设提出了新的要求,预计2022年基础设施建设投资将有所加速,房地产投资将保持平稳,港口矿建材料、钢铁及铁矿石的吞吐量将获得一定支撑。受益于火力发电量的较高增长,中国煤炭需求较为旺盛,但受进口煤炭减少以及浩吉铁路分流影响,预计短期内港口煤炭吞吐量将保持相对平稳。疫情抑制了客运周转导致燃油消耗需求不足,预计未来短期内港口原油吞吐量仍将面临较大压力。

现阶段港口企业整体债务负担适中,整体经营获现及偿债能力较强。目前,“一省一港”的行业格局基本形成,但港口集团内部资源整合仍有望持续深化,整合的经济效益或将逐步显现。总体看,港口企业仍将保持较好的跨周期能力,行业整体信用风险较低,行业展望稳定。同时,联合资信也关注到我国港口存在的结构性产能过剩矛盾依旧存在,部分港口企业盈利能力较弱、债务负担较重、短期偿付压力较大,受腹地经济波动、货种结构调整、港口资源整合及竞争地位变化等因素影响,其经营压力或将被放大,港口企业信用品质仍将继续分化。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!