-

连接人,信息和资产

在供应链金融的创新融资模式中,“先票据后保理融资模式”一度引起法律实务界广泛讨论,争议焦点从“应收账款债权请求权是否灭失?”“是否属于票据贴现?”等等,本文作者意图对上述问题提出几点分析,一窥此类融资模式的逻辑本质及围绕其中的部分法律实务问题。在上述模型中,尚不能囊括供应链金融领域完整的融资链条。

作者:天星汉坤数金所

来源:大队长金融(ID:captain_financial)

在供应链金融的创新融资模式中,“先票据后保理融资模式”(以下简称“先票后保”)一度引起法律实务界广泛讨论,争议焦点从“应收账款债权请求权是否灭失?”“是否属于票据贴现?”到“交易结构的设计初衷是什么?”“如何实现权利救济?”等等,本文作者意图对上述问题提出几点分析,一窥此类融资模式的逻辑本质及围绕其中的部分法律实务问题。

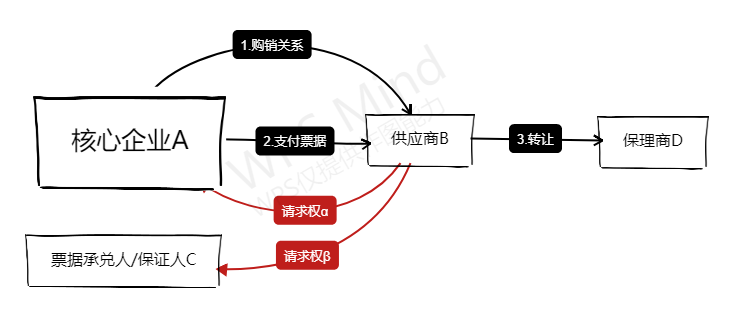

“先票后保”描述一类供应链金融当中的保理融资模式,举例来讲:钢铁产业的供应链交易中,核心企业A以赊账的方式向其上游供应商B购买一批钢材(“购销关系”),付款账期三个月,此时B对A形成应收账款α,也即从法律层面描述B对A拥有债权请求权α。与此同时,A向B签发或者背书转让一张承兑人为A或者C(或者票据保证人为C)的商业汇票,金额与应收账款α一致,六个月后到期,也即从法律层面描述B拥有票据请求权β。此时B出于兑现需求,找到保理商D,将其因购销关系而产生的应收账款α(也即债权α)转让给保理商D,获得保理融资款项。

“先票后保”描述一类供应链金融当中的保理融资模式,举例来讲:钢铁产业的供应链交易中,核心企业A以赊账的方式向其上游供应商B购买一批钢材(“购销关系”),付款账期三个月,此时B对A形成应收账款α,也即从法律层面描述B对A拥有债权请求权α。与此同时,A向B签发或者背书转让一张承兑人为A或者C(或者票据保证人为C)的商业汇票,金额与应收账款α一致,六个月后到期,也即从法律层面描述B拥有票据请求权β。此时B出于兑现需求,找到保理商D,将其因购销关系而产生的应收账款α(也即债权α)转让给保理商D,获得保理融资款项。

在简单模型中,供应商B仅以应收账款α向保理商申请保理融资,并未将票据背书转让给保理商D,此时为确保保理商D的权利可以延及票据,供应商B将票据质押给保理商D,担保的主债权可能债权α,也可能是供应商B在保理合同项下的各项义务或承诺(包含回购义务)。

在简单模型中,供应商B仅以应收账款α向保理商申请保理融资,并未将票据背书转让给保理商D,此时为确保保理商D的权利可以延及票据,供应商B将票据质押给保理商D,担保的主债权可能债权α,也可能是供应商B在保理合同项下的各项义务或承诺(包含回购义务)。

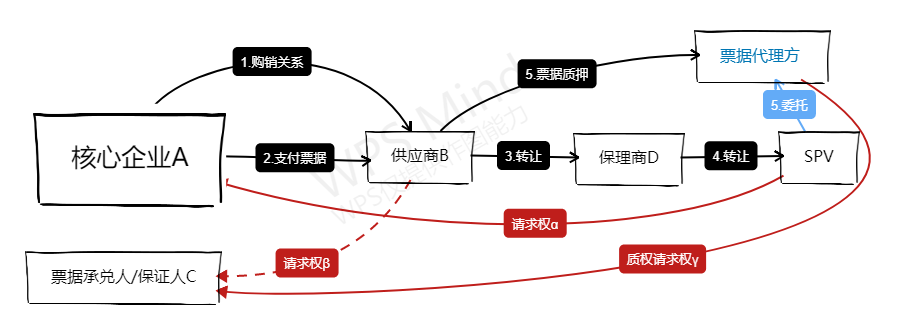

在上述模型中,尚不能囊括供应链金融领域完整的融资链条。为实现标准化产品发行等目的,通常还会以质押模型项下的应收账款α项下回款(包括现金结算及票据结算回款)为现金流来源、以保理商D为原始权益人发行资产证券化产品。

在上述模型中,尚不能囊括供应链金融领域完整的融资链条。为实现标准化产品发行等目的,通常还会以质押模型项下的应收账款α项下回款(包括现金结算及票据结算回款)为现金流来源、以保理商D为原始权益人发行资产证券化产品。

就票据支付的法律效力而言,根据法学理论[1]、司法实务判例[2]及监管机构对于票据结算资产证券化产品的监管口径,倾向于认为基于票据的独立、无因性,以及票据关系与原因关系的关联性、票据与通货的差异性,票据支付后,并不必然导致应收账款债权请求权消灭或阻碍应收账款债权请求权转让,也即票据请求权β并不导致债权请求权α消灭或无法转让,仅使债权请求权α处于类似中断或休眠状态。

就票据支付的法律效力而言,根据法学理论[1]、司法实务判例[2]及监管机构对于票据结算资产证券化产品的监管口径,倾向于认为基于票据的独立、无因性,以及票据关系与原因关系的关联性、票据与通货的差异性,票据支付后,并不必然导致应收账款债权请求权消灭或阻碍应收账款债权请求权转让,也即票据请求权β并不导致债权请求权α消灭或无法转让,仅使债权请求权α处于类似中断或休眠状态。

那休眠或中断意味着什么呢?笔者认为,其中的含义至少说明请求权的行使因此具有了顺位:在“简单模型”中:票据请求权β>债权请求权α(“>”表示优先关系,下同);在“质押模型”中:票据请求权β>债权请求权α>票据质权请求权γ。

1. 为什么不做票据背书转让,而选择“质押模式”

理论上讲,对于资金方而言,最为便捷及安全的方式是将已经支付的票据背书转让给保理商或SPV(指在资产证券化项目中的特殊目的载体),但为什么在资产证券化、保理等业务中,基本路径选择“质押模式”呢?笔者认为大部分原因是出于合规性考量。

如前所述,“先票后保”模式下,第一权利顺位是票据权利——票据请求权β,这几乎意味着底层资产的第一还款来源是票据债务人对于票据的给付义务,如果将票据背书转让给保理商D或者SPV,让后者直接拥有票据持有人权利,很难说清保理商D或者SPV受让的底层资产是否属于“源自票据的请求权”[3]或者直接被认为属于票据贴现,而这对于保理商或者资产证券化项目来讲,均有着合规问题上无法跨越的障碍。因此保理商D在开展保理业务时,受让的直接标的并非票据权利(票据请求权β),而是处于中断或休眠状态的应收账款债权α(债权请求权α),但票据项下的回款又理所应当成为应收债权项下回款,使得保理业务从法律逻辑上可以形成闭环。

因此,“质押模式”应运而生,因为即使不做票据背书转让,票据债务人的给付义务已经是底层资产的回款来源,所以此时“控制票据”成为了交易结构设计的主要目的,将票据质押给资金方,防止票据权利流失成为路径选择的必然趋势。既然“控制票据”是主要目的,那么质押担保的主债权是什么就显得没有那么重要,这也是很多资产证券化项目中,将票据质押担保的主债务选择为供应商B在保理合同项下回购义务的理由之一。另一个理由,笔者认为《民法典》及《<民法典>担保部分解释》出台后,使得以供应商以其持有的票据质押担保供应商自负的债务,完美避开对外担保要求的决议或公告程序,是此条路径选择的另一个重要原因。

为什么“先票后保”会成为一种创新的融资模式呢?因为对于资金方(简单模式指保理商,资产证券化模式指投资人)来讲,它的信用主体从原来的应收账款债务人增加甚至部分转移至了票据债务人。通常情况下,票据承兑人/保证人C为信用等级更优的主体,例如核心企业A的集团母公司或关联方,因为权利顺位的存在,票据请求权β往往是优先被实现的,这无疑减少了信用风险,在资产证券化过程中增加了产品安全性。

虽然“先票后保”模式作为底层资产已经是资产证券化的成熟产品模式,一定程度上说明监管层面对其中合规问题总体较为容忍。但如果本着穿透原则,“先票后保”模式因为权利顺位的存在,债权请求权处于中断或休眠状态,底层资产的第一回款来源始终为票据项下回款,资金方虽然没有直接票据请求权,但可以通过系列操作实际控制票据项下回款,其效果与直接取得票据权利一致。是否完全规避205号文及247号文、资产证券化相关规定的关于底层资产源自票据权利及票据贴现的禁止性规定,目前也不是完全没有争议。

1. 以质权请求权替代直接的票据请求权

虽然商业逻辑上看,“先票后保”模式的第一回款来源为票据项下回款,且资金方能通过票据质押达到“控制票据”目的,但从权利救济角度考察,票据请求权和票据质权还是存在很大差异。根据《票据法》第三十五条[4],票据质权行使需要“依法行使”,也即需要满足《民法典》关于权利质押行权的规定,因此在权利救济阶段,资金方仅能在主债务未履行时方能行使票据质权请求权γ。

如前所述,在“质押方案”中为了简便起见,很多情况以供应商B在保理合同项下的各项义务作为被担保主债务,以简化对外担保的决议或公告流程。由于票据质权行权需要主债务到期未履行,如保理合同项下未触发供应商的任何回购义务(尤其是无追保理合同),则质权人的票据质权请求权γ也没有行权基础。

因此商业逻辑的选择未必是权利救济的最优方案,被担保主债权为应收账款债权请求权α,才能达到以质权请求权替代直接票据请求权的从而可以在信用主体出现信用风险时及时救济。

如果希望能有较为完善的救济权利,势必优先选择在“质押方案”中将供应商B持有的票据质押担保债权请求权α,属于供应商B对外提供担保。此时,是否需要供应商B按照《<民法典>担保部分解释》要求出具内部决议或进行公告,目前也存在争议。实际情况是,部分资产证券化的项目律师认为票据具有文义性和无因性,即使没有完成决议或公告流程,也无法对抗电票系统登记的票据质权人。笔者认为,从《票据法》第十三条[5]、《最高人民法院关于审理票据纠纷案件若干问题的规定》第十条和第十五条[6]可知,我国《票据法》并非赋予票据完全的无因性和文义性,取得票据权利的原因行为是否合法、善意也是法院审理票据纠纷需要考查的因素之一,另外《票据法》第三十五条也明确票据质权行使需要“依法行权”,因此“质押方案”的完善方案也应当按照《<民法典>担保部分解释》关于对外担保的要求,判断担保权人是否构成“善意”。

在权利并存理论下,债权请求权α出于中断或休眠状态,这仅是理论上的论述,并未有法律条文的落实,从简单模式中也能看出,“先保后理”模式中的票据期限明显长于应收账款的账期,是否会造成债权请求权α诉讼时效的中断目前也没有定论。笔者认为在简单模型中,债务人(核心企业A)向债权人(供应商B)签发或背书转让票据,债权人接受票据的行为十分类似于双方就债务履行达成新的回款方案或安排,即原债务被票据债务人的履约行为暂时替代,显然在票据期限内,债权人向债务人主张债权请求权α会遭遇来自债务人的抗辩,因此在票据期限内起算债权请求权α的诉讼时效就十分不合理了。是否可以《民法典》第一百九十五条第(二)款[7]规定主张诉讼时效中断也值得理论界和实务界探讨。

在资产证券化项目中往往会设置票据代理人,根据相关判例[8],如发生需要行使票据质权的情形,票据实益质权人(保理商D或SPV管理人)无法直接行使质权,需票据代理人代为追索,再向票据代理机构主张返还。

“先票后保”模式已经是供应链金融中较为常见的融资模式,实务中更多关注商业逻辑及其交易结构的路径选择,但整体交易模式设计所面临的法律上权利顺位、权利救济的风险及控制策略讨论较少,本文意图对此做出微薄贡献。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!