-

连接人,信息和资产

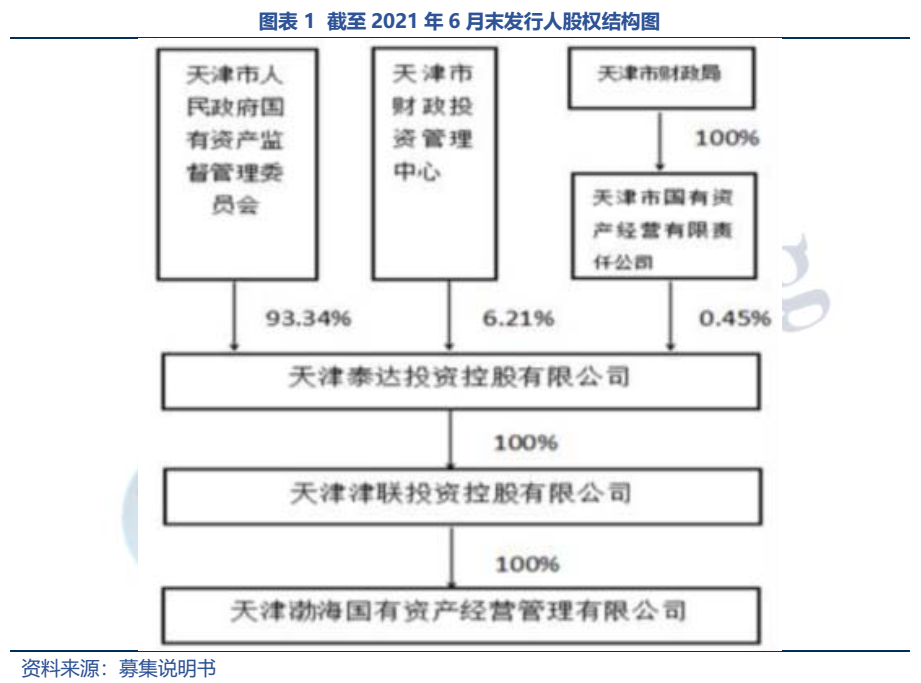

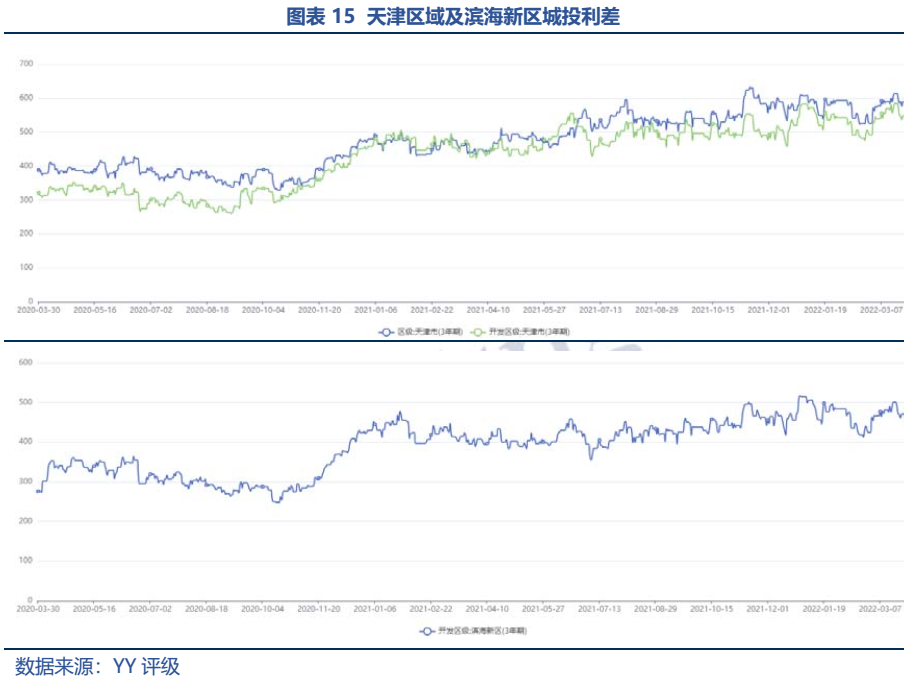

公司为天津市整合级国资运营平台,子公司股权多依赖划转等,实际掌控力偏弱

作者:rating狗

摘要

公司为天津市整合级国资运营平台,子公司股权多依赖划转等,实际掌控力偏弱;此外区域为了化解泰达的债务风险,将公司股东津联投资控股100%股权划入泰达控股下。公司混改的股权转让款约90亿元流向泰达,而泰达自身的风险警报尚未解除,对公司资质有一定拖累。

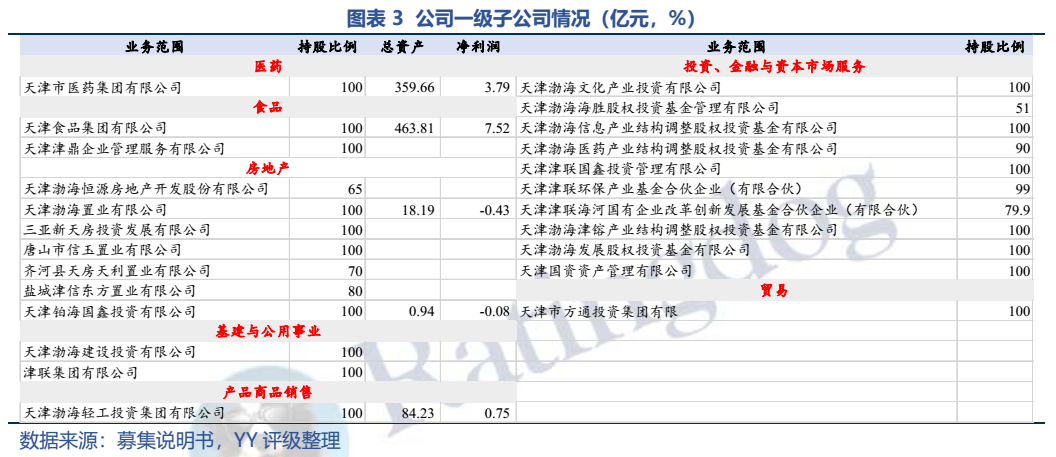

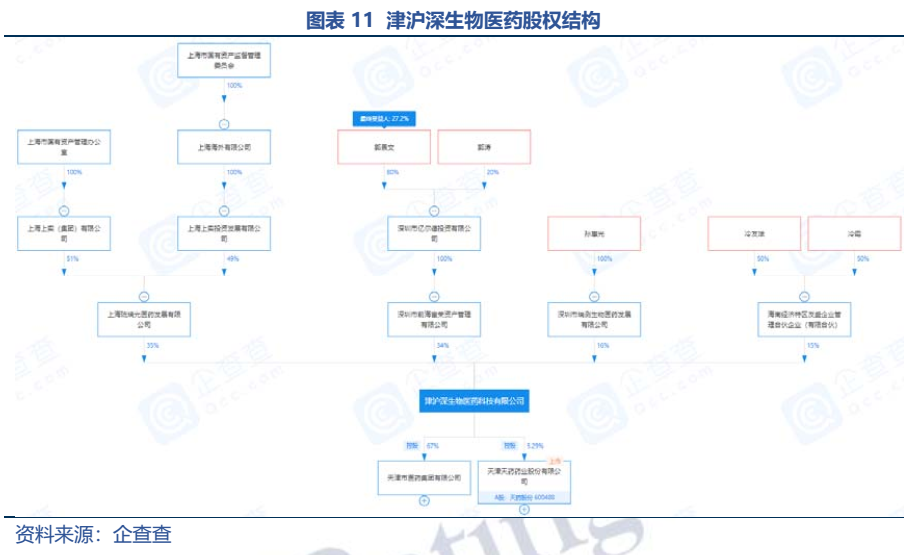

公司主营业务包括医药生产及医药流通板块(已出表)、食品业务板块、公共设施及其他等,核心子公司包括天津医药、天津食品、津联集团等。近年来收入规模持续收缩,目前子公司中,天津医药和中环集团已完成混改,天津医药出表,对公司主营业务合并层面影响较大,未来可比性弱。

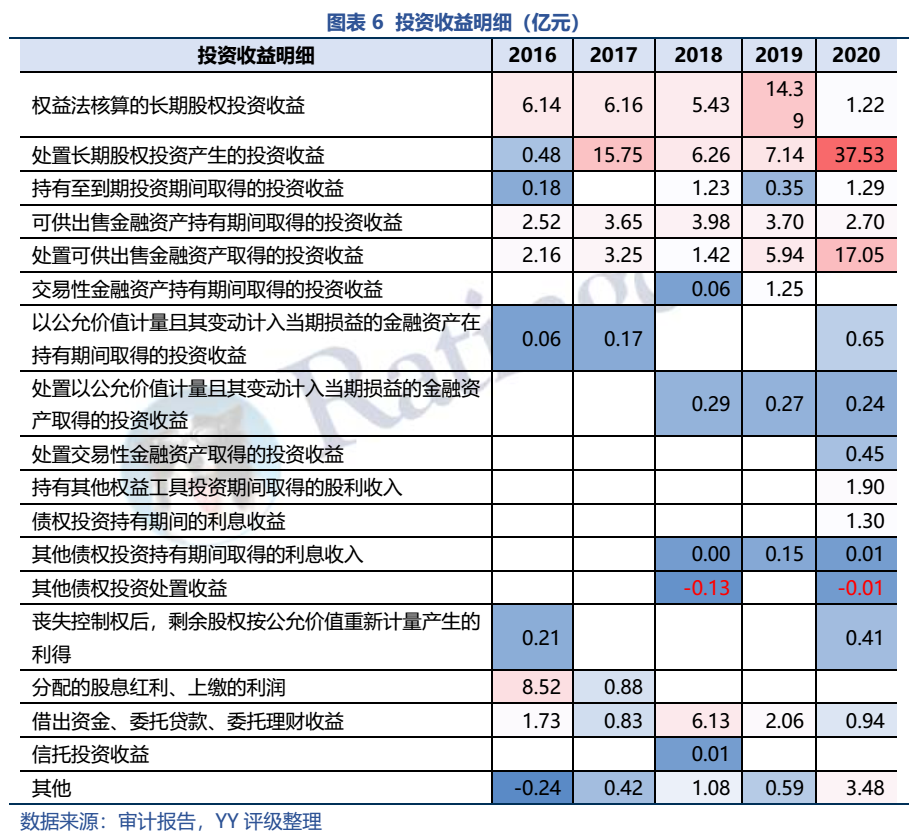

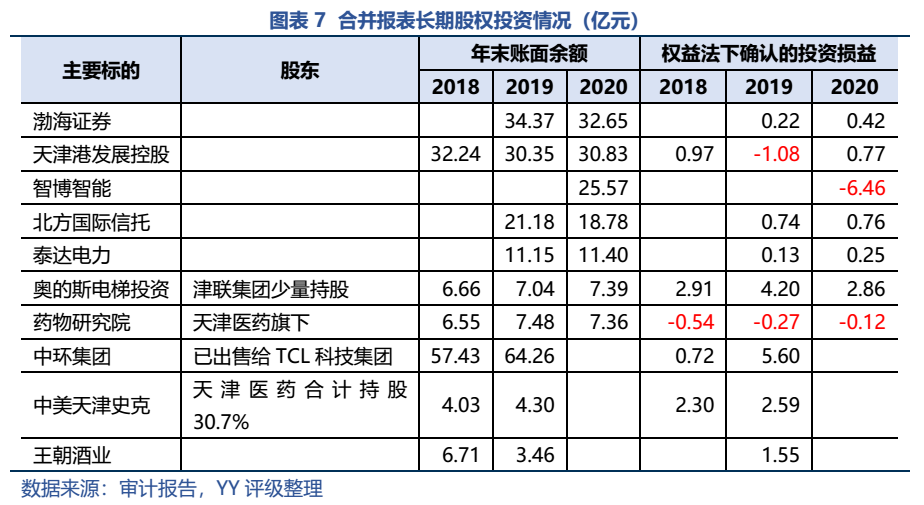

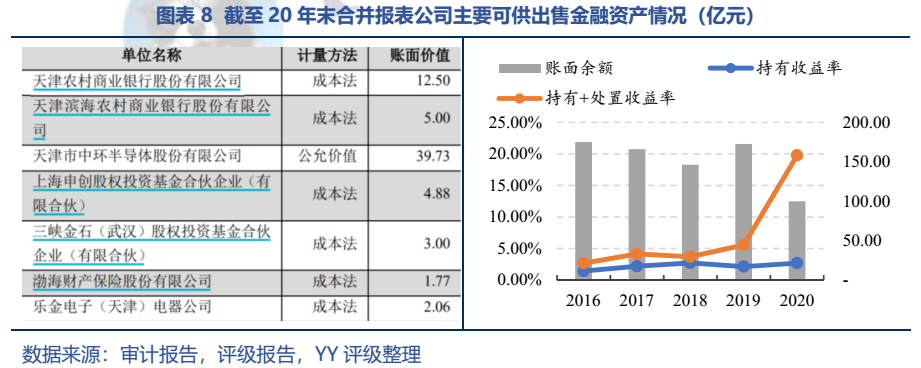

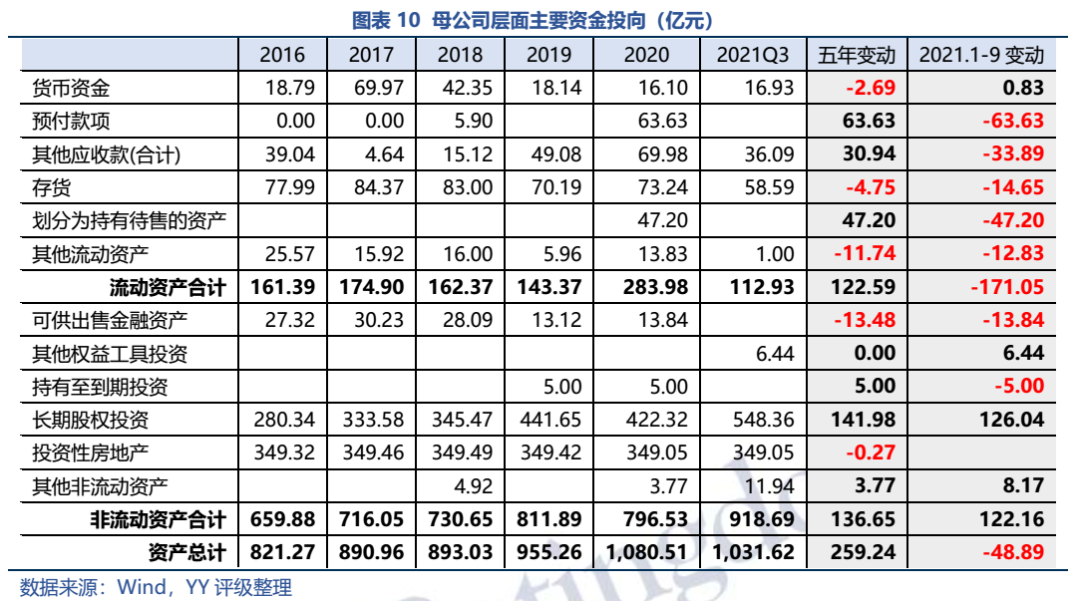

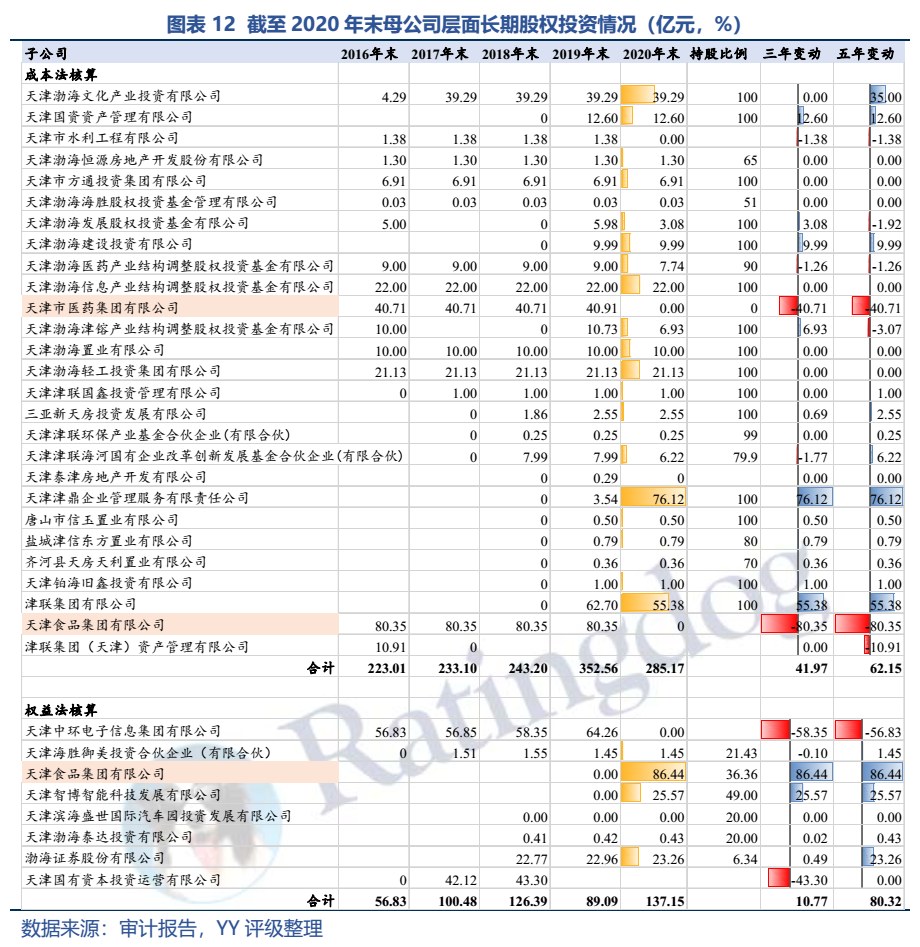

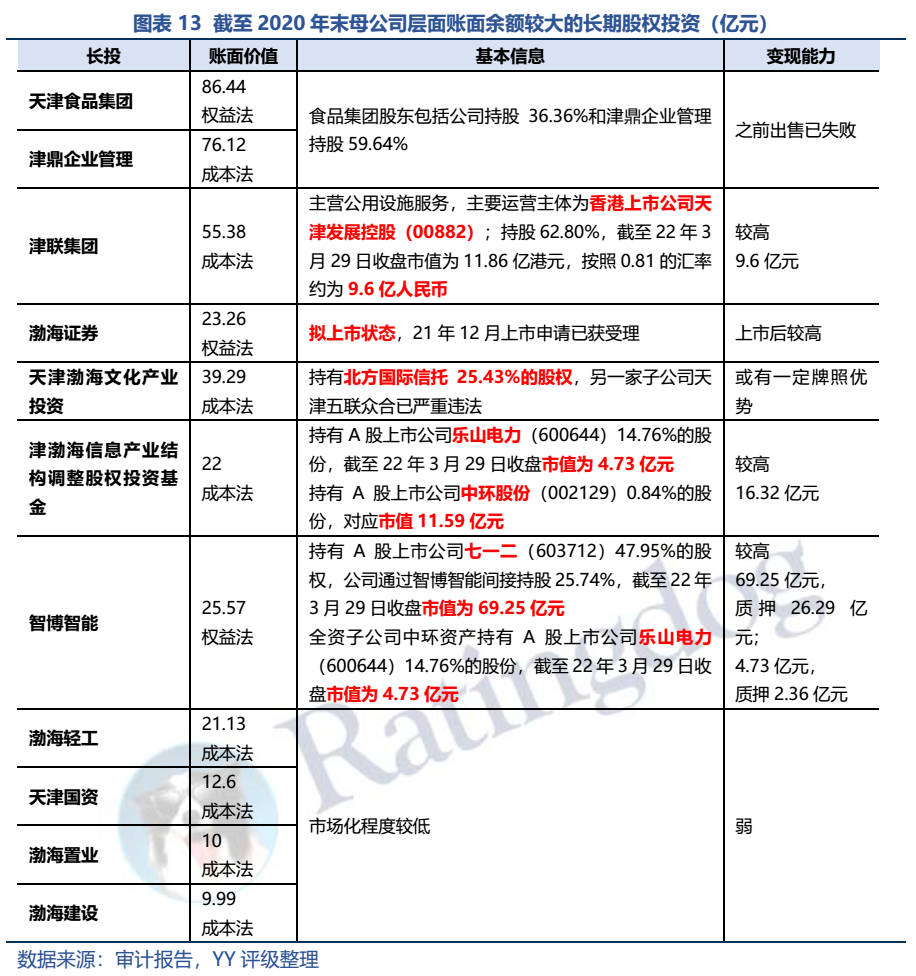

母公司层面,依赖子公司运营为主,本部仅为融资属性,营收较少,利润依赖于资产处置。母公司资产集中在长股投和投资性房地产上,投资性房地产主要是2.5万亩盐田,短期变现能力弱。长股投规模持续增长,但多数市场化程度低,市场化程度较高/变现能力较强的合计约71.25亿元。

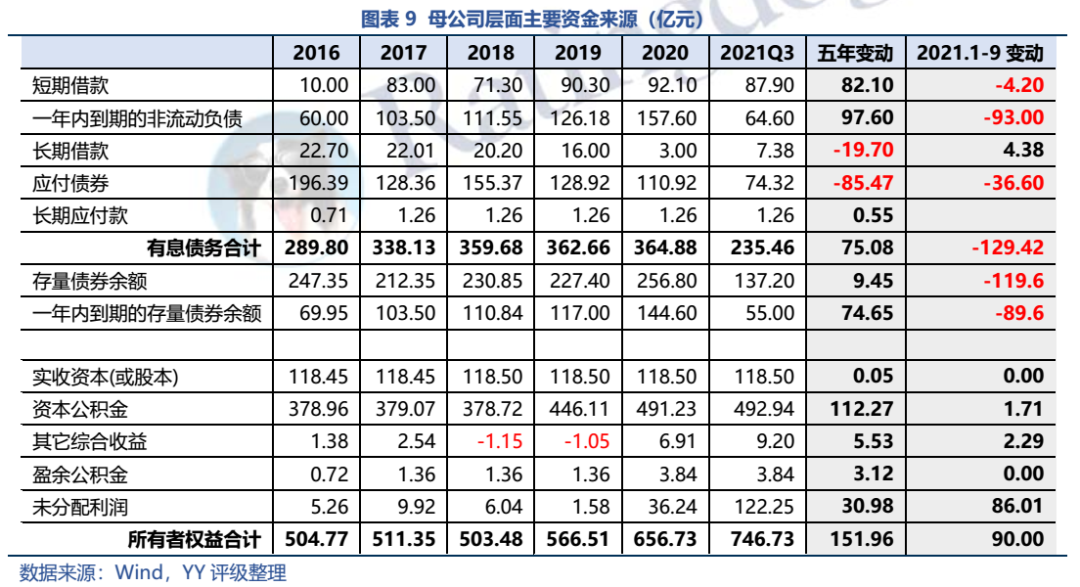

就资产支撑力度而言,母公司层面短期极限变现可覆盖一年内到期的债券,从债券品种和余额分布来看,潜在的扰动窗口期是1‐3年内期限(88.80亿元,含行权),存在较大体量冲击。

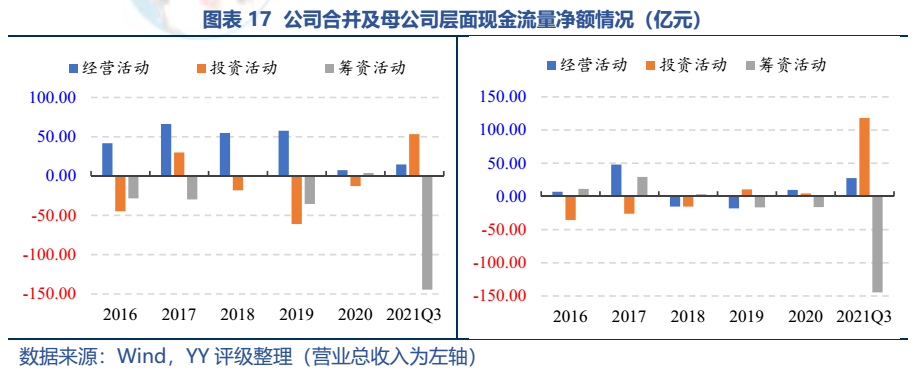

就自身持续经营能力而言,近年合并层面财务不太乐观,转让医药集团给公司的经营带来了不利影响,经营性现金流对偿债能力的支撑明显减弱;若剔除出售资产带来的投资收益,公司将出现亏损的情况,未来叠加下属子公司大而不强,再融资难度可能较大,持续经营能力存疑。

本文也是聚焦区域整合思路,如果出售掉优质资产债务问题同步解决,那么皆大欢喜;而如果出售掉优质资产,也仅是杯水车薪,那么剩余的债权人将面对更劣质的资产,那么企业的持续经营假设、再融资逻辑,均会受到挑战.

图表速览

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!