-

连接人,信息和资产

2021年8月24日,银保监会召集国有六大行开会,部署摊余成本法理财产品的后续安排,8月25日这一消息不胫而走,并得到多方证实,引起市场骚动。

作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

2021年8月24日,银保监会召集国有六大行开会,部署摊余成本法理财产品的后续安排,8月25日这一消息不胫而走,并得到多方证实,引起市场骚动。

一、政策导向:净值化转型已进入冲刺期、非净值型理财产品将加速退场

(一)2021年是资管新规落地实施的第三年,也是理财业务规范化转型的收官之年,不过在离资管新规过渡期(2021年底)结束仅有四个月的这段时期,市场和政策部门之间的博弈在不断加剧。这意味着,在资管新规与理财新规确定的新监管格局下,政策层面正着力推动净值化转型进入冲刺期,非净值型理财产品将加速退场,“伪净值”产品将面临清理整顿。

(二)根据监管目前摸底情况,2021年底(过渡期)结束前,绝大部分银行将完成整改,对于个别银行存续的难处置的资产,银保监会将纳入个案专项处置。

(三)我们理解,上述监管部门对国有六大行的意见具有普适性,且是比较明确的趋势,应该会逐级传导至所有银行,会影响到整个理财行业,即银行理财产品估值会越来越严格。实际上2021年7月13日银保监会针对浦发银行出具的罚单(银保监罚决字(2021)27号)中,便第一次提及“净值型理财产品估值方法使用不准确”,这应该有一定预警意义。

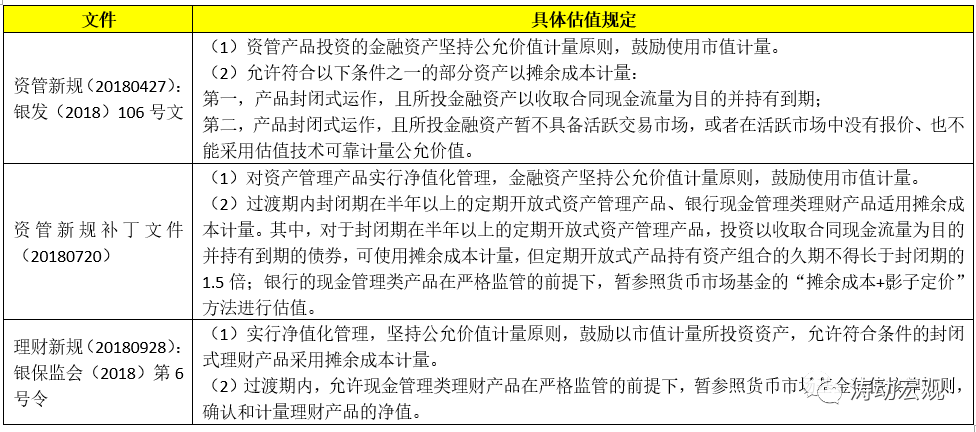

(四)净值化转型是大势所趋,目前就整个大资管行业来看,资管新规、理财新规、中基协的估值指引以及中银协的理财产品会计核算指引和理财产品核算估值指引算是针对资管产品估值最权威和最基本的指引性政策文件。整体来看,一系列政策文件在过渡期内允许符合一定的封闭式产品以及现金管理产品采取摊余成本法之外,均鼓励对资管产品以公允价值(含市价)方法进行估值。随着资管新规过渡期临近结束,2018年的“720补丁”文件也自然无法再适用了。

二、目前净值型理财产品情况

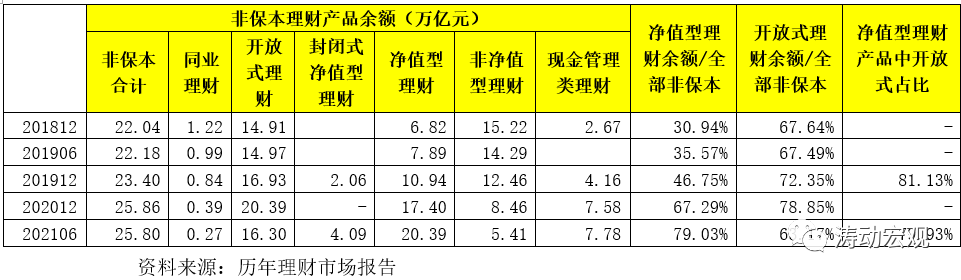

(一)净值型理财产品存续规模达20.39万亿元,占全部非保理财的79.03%

根据《中国银行业理财市场报告(202106)》,截至2021年6月底,净值型理财产品余额达到20.39万亿,占全部非保本理财的79.03%,其中开放式净值型理财产品余额和封闭式净值型理财产品余额分别为16.30万亿和4.09万亿。

(二)理财产品“破净”问题频现,理财产品净值波动幅度加大将是常态

1、受净值化、特别是2020年5-6月债券收益率大幅上行等因素影响,部分银行和理财公司发行的净值型理财产品出现净值波动幅度较大、甚至跌破初始净值的现象,引起市场一片热议。根据理财年报和半年报的披露,

(1)2020年新发行的产品中共有2164只产品曾发生过跌破初始净值现象、约占全部产品总数的3%,2020年底仍有428只产品仍低于初始净值(占当年发行产品总数的0.60%)。

(2)2021年上半年新发行的理财产品中合计有1173只产品曾发生过跌破净值现象,约占全部新发产品总数的4.59%。而到2021年6月底,仍有139只产品低于初始净值,其中“破净”产品以长期限、封闭式为主,配置资产则以“固收+”策略居多。

2、市场应认识到,随着采用公允价值定价的净值化产品占比越来越高,投资端底层资产的波动一定会对应传导至产品端,因此金融市场的大幅波动势必会造成理财产品净值的波动幅度加大。特别是,加强“收益自享、风险自担”的投资者教育、强化理财产品信息披露和风险揭示、做好投资者适当性管理也是打破刚兑的主旨所在,因此从中长期来看,打破刚兑并非是口号。

三、可能的一些影响

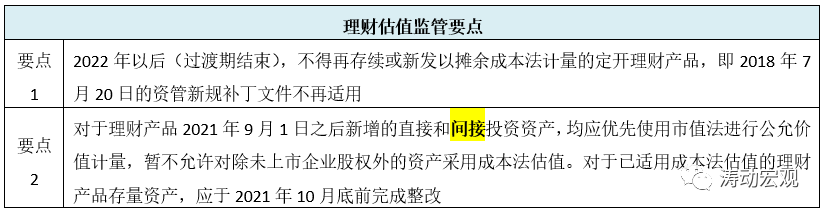

(一)看监管具体执行尺度,应该不乐观

监管要点明确今年9月1日后新增的直接和间接投资资产均应优先使用市值法进行公允计量,暂不允许对除未上市企业股权外的资产采用成本法估值。这里的关键在于间接投资资产和非标资产似乎均不能使用成本法估值,但非标资产使用成本法估值是资管新规明确的,同时在目前鼓励商业银行补充资本的背景下,监管尺度上还有待观察。不过我们对此并不乐观,因为执行尺度上总是先严后松,基本不会出现先松后严的情形。

(二)靠摊余成本法冲量的银行将面临较大压力

市场之所以青睐摊余成本短期法理财产品,在于投资者对波动幅度较大的理财产品接受度较低,而摊余成本法理财产品的收益更稳定,基本不受市场波动影响,有助于稳定投资者预期,内亦可作为部分银行理财规模放量的利器。因此一旦摊余成本法理财产品严格受限,意味着依靠这类产品冲理财规模的银行将面临较大压力,路径基本被堵死,后续设立理财公司的道路也会更曲折。

(三)“体外资产池”背景下的“伪净值”产品将明显受限

为平滑投资者预期,银行一直在寻找让理财产品波动幅度较小的方法,这其中有三类资产比较受关注,即PPN和私募债、ABS和ABN以及二级资本债券、永续债和优先股等资本类债券。通过将这几类资产大量装入通道设立“体外资产池”(上述三类资产占比通常会达到80%以上)并使用买入成本法计价,以实现净值的平滑。在新的监管要点下,这一模式无疑会明显受限,因为“体外资产池”模式很容易在市场剧烈波动时出现流动性风险,也会造成大资管行业中不同细分行业的竞争不公。

(四)理财产品净值波动幅度加大,私募债和资本债可能会受到一定冲击

在“伪净值”产品受到整改压力的情况下,理财产品的净值会更真实地反映出底层资产的市价变化,导致波动幅度加大,理财产品收益可能会有所降低,对投资者的吸引力也会有一定程度的下降,不排除后续理财产品会面临一定赎回压力。同时考虑到私募债和资本债作为“体外资产池”的主体,可能会因为久期较长、性价比下降,可能会面临一定压力。

(五)大资管行业将继续向基金业倾斜

理财产品估值全面净值化后,投资者的路径依赖可能会有一些变化,而2018年以来非保本理财余额稳步增长的态势可能会受到一定挑战(截至2021年6月底非保本理财余额为25.80万亿元、较2019年底与2020年底分别变化2.40万亿和-0.06万亿)。而在此期间,投研优势较为突出的公募基金与私募基金已处于稳步增长的通道中,银行理财与基金业的差距短期内有不断拉大的态势。

例如,公募基金规模已从2018年底的13.03万亿相继增至2019年底的14.77万亿、2020年底的19.89万亿与2021年6月底的23.03万亿(累计净增10万亿),私募基金亦从2018年底的12.71万亿相继增至2019年底的14.08万亿、2020年底的16.96万亿与2021年6月底的18.90万亿(累计净值6.19万亿)。

四、关于资管投资品种估值标准的对比

前面分析完,这里进一步梳理不同资管投资品种的估值标准

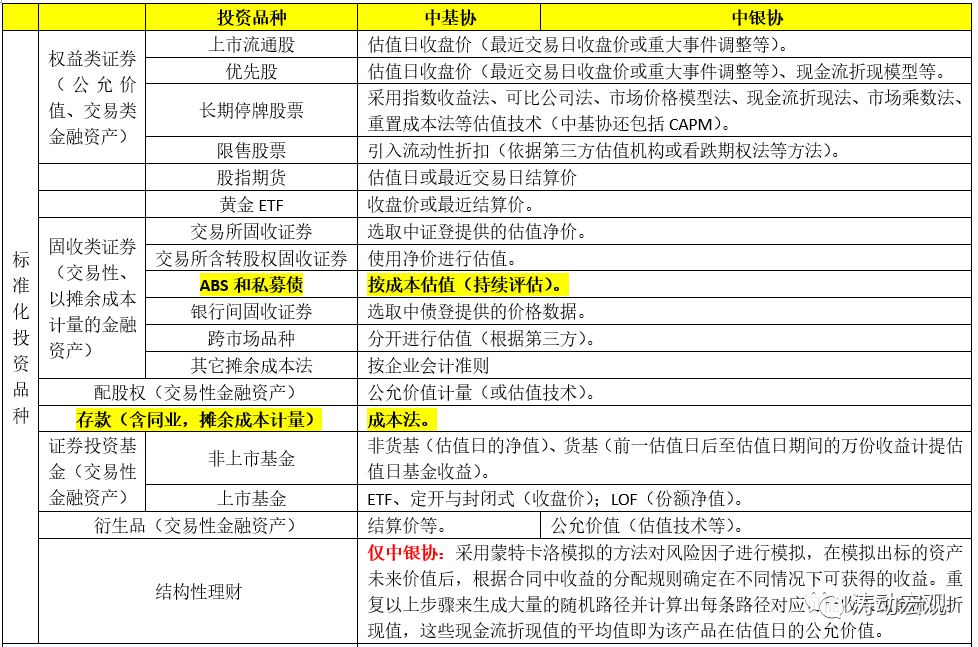

(一)标准化投资品种的估值方法基本一致

由于中基协在估值方面具有丰富的经验,因此中银协发布的估值指引基本充分借鉴了中基协的模式,两大体系的估值方法上基本保持一致。

1、对于权益类证券和固定收益类证券主要以公允价值为主,这里的估值方法要么参照估值日收盘价、最近交易日收盘价、估值技术或直接使用第三方估值结果(如中债登和中证登),其中基金主要采取份额净值或日基金收益等标准。

2、对于长期停牌股票,均明确了指数收益法、可比公司法、市场价格模型法、现金流折现法、市场乘数法等传统估值方法。

3、对于限售股票,均引入了流动性折扣,或引入看跌期权法。

4、对非上市股权,中基协和中银协的估值方法也比较一致,均采用市场法(参考最近融资价格法、市场乘数法、行业指标法);收益法(现金流折现法和股利折现法);成本法(净资产法)等常用的估值方法。

(二)中银协对结构性理财有更明确的估值指引

和中基协估值指引不同的是,中银协针对结构性理财还专门明确了估值指引,即采用蒙特卡洛模拟的方法对风险因子进行模拟,在模拟出标的资产未来价值后,根据合同中收益的分配规则确定在不同情况下可获得的收益。重复以上步骤来生成大量的随机路径并计算出每条路径对应可能收入现金流的折现值,这些现金流折现值的平均值即为该产品在估值日的公允价值。

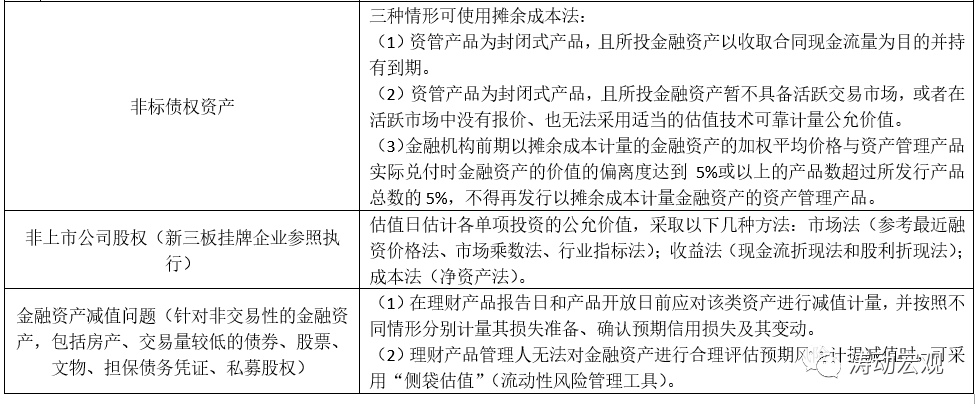

(三)关于非标债权资产的估值虽然中基协未提,但和中银协是一致的

虽然中基协没有特别提及非标债权资产的估值,但参照资管新规,中基协对非标债权资产的估值基本是默认的。即三种情况下可使用摊余成本法进行估值,这也是银行理财的一个明显优势。

1、资产管理产品为封闭式产品,且所投金融资产以收取合同现金流量为目的并持有到期。

2、资产管理产品为封闭式产品,且所投金融资产暂不具备活跃交易市场,或者在活跃市场中没有报价、也无法采用适当的估值技术可靠计量公允价值。

3、金融机构前期以摊余成本计量的金融资产的加权平均价格与资产管理产品实际兑付时金融资产的价值的偏离度达到5%或以上的产品数超过所发行产品总数的5%,不得再发行以摊余成本计量金融资产的资产管理产品。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!