-

连接人,信息和资产

统计局公布了4月宏观经济数据出炉。整体看,受疫情影响,经济如期降速。

作者:李宗光、钟山

今天,统计局公布了4月宏观经济数据出炉。整体看,受疫情影响,经济如期降速。工业数据降幅相对较小,表现出较强的韧性;消费则受到疫情的直接冲击,放缓严重。我们认为,不应对4月份的下滑进行线性外推,夸大悲观情绪,4月数据是疫情等多种一次性不利因素叠加的结果。往前看,疫情的冲击高峰或已经过去,叠加稳增长力道的增强,经济基本面触底向好的趋势高度确定,我们对中国经济中长期前景无比乐观。

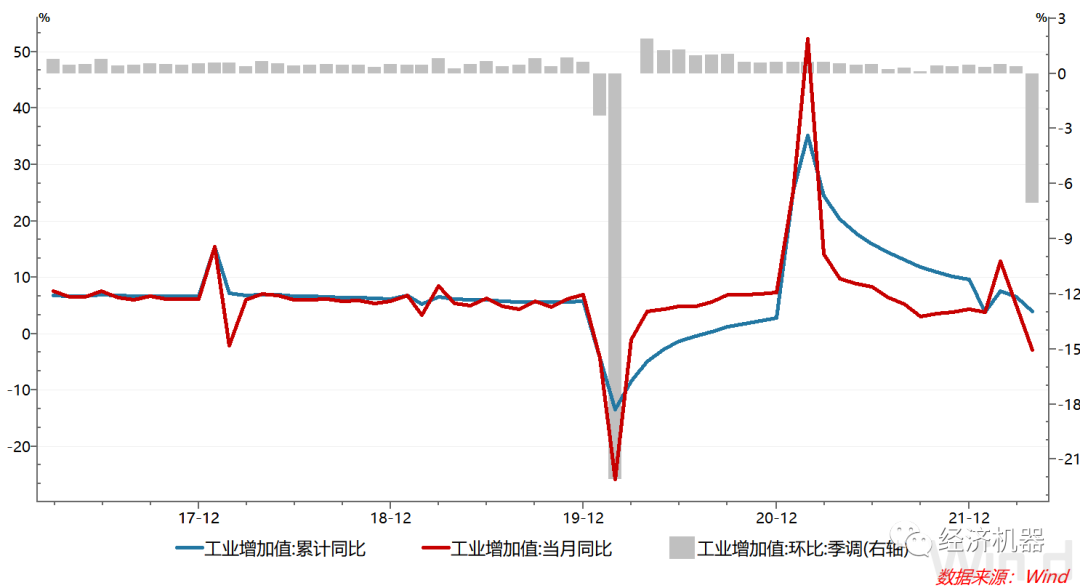

1)工业生产放缓,服务业下滑更为显著。4月,工业增加值同比下滑2.9%,增速较上月回落7.9个百分点;环比下滑7.08%,增速较上月回落7.6个百分点,均为2020年3月以来首次出现负增长。

图1、工业增加值:累计同比、当月同比、季调环比

从具体行业分项看,采矿业表现高度景气,制造业受冲击相对较大。4月采矿业工业增加值当月同比仍增长9.5%,整体十分强势。其中,石油天然气开采4月实现同比增长7.2%,增速仍较上月提升1.5个百分点;煤炭洗选行业同比增长13.2%。上游采矿业增加值较高,一方面反映了大宗商品价格暴涨下,上游开工积极性较高;另一方面,反映了国家能源保供增长的政策驱动。

制造业工业增加值同比下滑4.6%,增速较上月回落9个百分点,也是近年来首次转负。制造业对供应链要求较高,疫情升级下,供应链中断对制造业冲击尤为明显。

图2、工业增加值当月同比:按行业分

4月份,全国服务业生产指数同比下降6.1%,相对工业而言下滑幅度更为显著。但其中,现代服务业仍保持较好的增势。如信息传输、软件和信息技术服务业,金融业生产指数分别增长10.3%、5.5%。

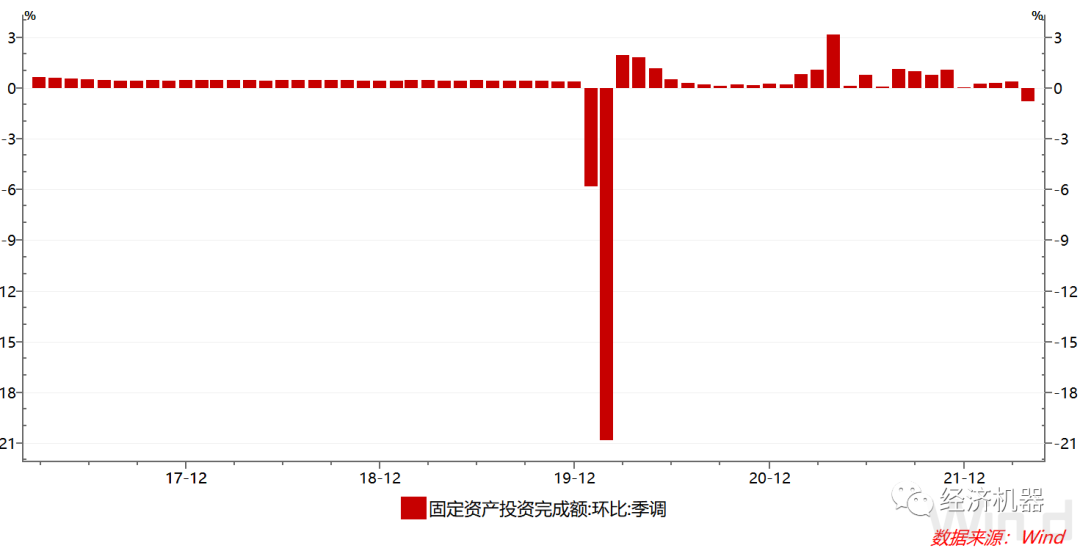

2)固定资产投资表现相对平稳,好于预期。4月,固定资产投资累计同比增长6.8%,好于预期的6.5%,增速较上月下滑2.5个百分点;环比下滑0.82个百分点,增速较上月回落1.17个百分点。近年来首次转负,但较2020年最高20%的环比降幅而言,表现相对平稳。

图3、固定资产投资:环比季调增速

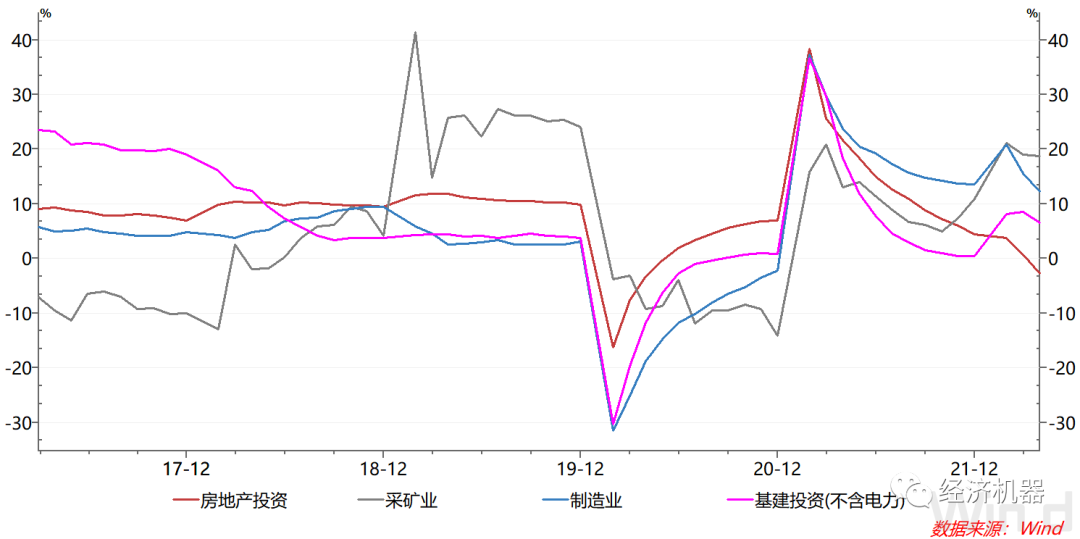

投资维持较高增速,主要受采矿业的支撑。从行业分项看,4月采矿业投资累计增速为18.8%,增速仅较上月回落0.2个百分点。采矿业投资基本没有受到影响。基建、制造业和房地产投资增速,分别为+6.5%、+12.2%和-2.7%,增速均较上月回落2、3.4和3.4个百分点。

图4、固定资产投资累计同比:按行业分

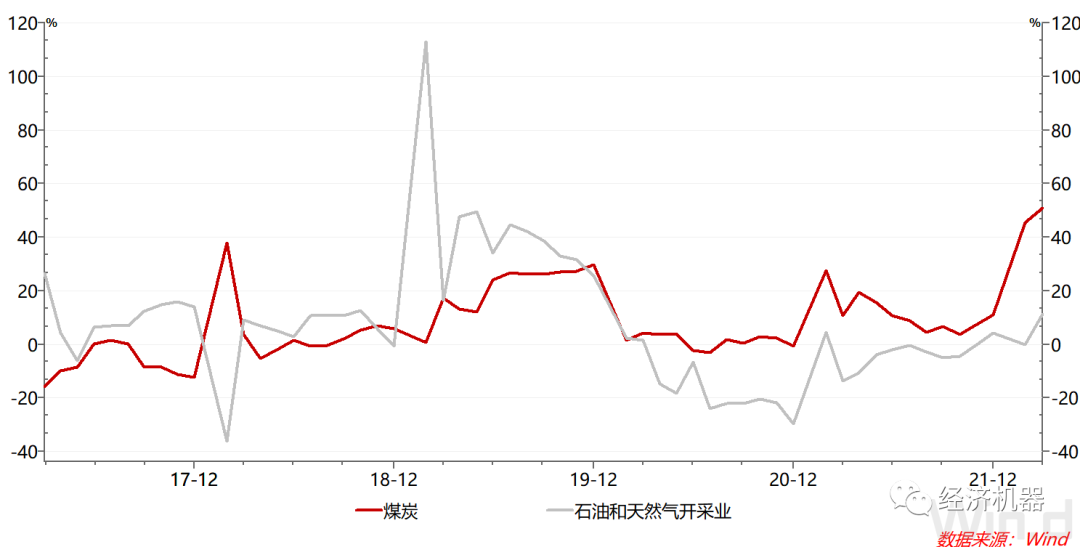

采矿业投资保持高位,体现了我国能源保供的坚强意志和高景气下企业投资积极性高涨。我国当前的能源转型,要立足长期以煤为主的能源结构,煤矿先进产能在积极释放中。同时,当前我们对石油的进口依赖程度高达70%,从经济安全和能源安全角度看,原油开采正进入新一轮景气周期。年初以来,煤炭、石油天然气开采等领域的投资力度大幅提升,前3月煤炭开采采选业投资累计同比超50%。我国煤炭资源丰富,也是世界第一大产煤国,用好国内煤炭资源可以很好的提升能源安全,为未来的能源转型提供坚实的保障。

图5、固定资产投资累计同比:煤炭和石油天然气开采

3)疫情冲击下,消费大幅下滑。受疫情影响最为严重的还是消费。4月社会消费品零售总额同比和实际同比下滑11.1%和14.2%,增速较上月扩大7.6和8个百分点,连续两个月下滑。

图6:社会消费品零售总额:名义同比、实际同比和季调环比

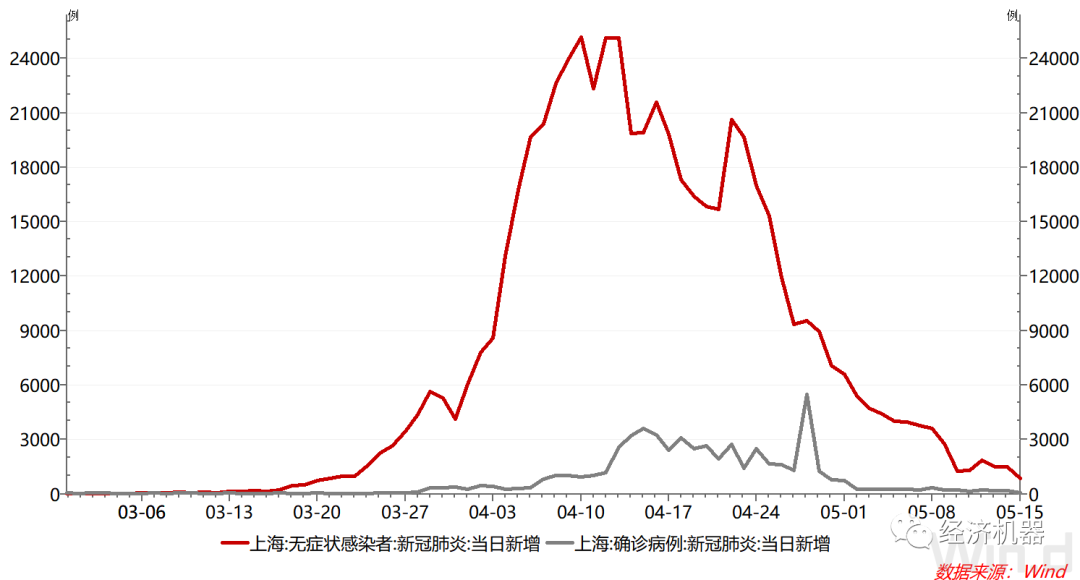

不过我们也能看到积极的一面,即4月环比下滑降幅为0.69%,较上月1.97%的降幅大幅收敛。这与4月以来,疫情整体上有所缓解,各地疫情封控程度也逐步缓解相关。

图7:上海新增新冠肺炎病例

近期,我国每日新增感染人数和无症状感染者呈现稳步下降态势,疫情对消费的冲击正在过去。上海近期宣布,将从5月16日起分阶段推进复商复市。这是全国疫情好转、经济恢复正常运转的信号。预计消费活动也将逐步恢复正常,特别是疫情期间的重灾区“可选消费”。比如汽车消费,疫情期间同时收到上游供给和下游需求的冲击,4月下滑幅度超30%。

图8:可选消费当月同比

4)房地产下滑趋势并没有缓解。4月,新开工面积同比下滑44.19%,增速较上月回落约22个百分点;销售面积当月同比下跌39%,增速较上月下滑约21个百分点,跌幅均创下有数据以来历史新低。而据TOP100房企单月销售数据显示,同比降幅接近6成,下滑更为显著。

图9:房地产销售、新开工面积当月同比

不过,就在昨日15号,央行银保监会发布《关于调整差别化住房信贷政策有关问题的通知》。将首套房的贷款利率由2019年8月提出的“不低于5年期LPR”调整为了“不低于5年期LPR-20BP”。这意味着首套房贷利率下限最低可达4.4%,属于实质性利好,也是我们一直在呼吁的。但后续房贷利率的实质性降低仍需央行降低银行的综合负债成本,或者引导银行降低LPR。

图9、首套房和二套房利率

综合4月份宏观经济数据,我们得出如下结论:

疫情及外部因素冲击下,4月数据的下滑在预期之中,不必夸大解读、线性外推悲观预期。疫情的冲击和俄乌冲突,都是外部不可控因素,叠加百年大变局,年初至今的经济造成新的下行压力。考虑到服务业的冲击更大,除非出现特殊情景,二季度GDP当季同比,很可能再次出现负增长,对此要有一定心理准备。但同时,我们要清醒地看到,这些因素多是短期的、一次性的,不必夸大解读、线性外推,中国经济长期向好的格局没有改变。

最坏的时刻或已经过去,未来改善趋势非常确定。目前,全国新增感染人数和无症状感染者每天处于稳步下降态势。上海宣布,5月中旬起,社会面基本清零,逐步复工复产、复商复市,这标志着,疫情对线下消费和供应链冲击的峰值已经过去,未来将是一个逐步恢复的过程。随着一系列逆周期稳增长措施的落地,疫情冲击边际减弱,叠加逆周期稳增长的力量边际加强,无论是经济基本面,还是资本市场,都面临一个边际改善的时间窗口。所以,我们在5月8日,几乎是市场最低点,旗帜鲜明地提出《中级别反弹时机成熟,或是年内胜负手》,中期内全面转向乐观。

经济的企稳复苏,并非水到渠成,仍需要各方付出巨大努力。年初的中央经济工作会议、两会政府工作报告、金稳委会议均对稳增长提出了极高要求,要求各地方、各部门靠前发力。由于疫情冲击等外部不可控因素影响,以及多重目标的冲突和约束,稳增长政策在落地方面,整体仍未走在经济基本面和市场预期的前面,部分出现一定落差。

即使剔除疫情等外部不可控因素,经济内生性下滑压力仍然较大。房地产仍处于“冰冻”状态,消费和内需仍极端疲弱。考虑到下半年,出口大概率高点回落,叠加海外滞胀来袭,抑制政策宽松空间,下半年经济工作仍面临较大外部挑战。这需要各部门抓住宝贵时间窗口,在通胀上升之前,推出大力度刺激措施,扭转经济下滑局面。

政策的的精髓在于其“杠杆”作用和“乘数”效应:影响私人部门预期,激发全社会需求。而杠杆作用的要义,在于政策信誉。政策信誉的关键,在于“领先一步”和“徙木立信”,以足够的力度的行动展示政策决心。央行某领导深谙经济机器的运行规律,振聋发聩地提出:

“现在虽然是年初,但一年的时间很短,一年之计在于春,所以我们要抓紧做事,前瞻操作,走在市场曲线的前面,及时回应市场的普遍关切,不能拖,拖久了,市场关切落空了,落空了就不关切了,不关切就“哀莫大于心死”,后面的事就难办了,所以我们不能拖,要走在前面,及时回应市场的普遍关切。”

4月29日政治局会议提出,要“全力扩大”国内需求,“全面加强”基础设施建设,“谋划增量政策工具,把握好目标导向下的政策提前量和冗余度”。释放的信号和导向性十分明确。我们相信,只要严格落实中央精神,聚焦经济建设这个中心,撸起袖子加油干,前瞻发力、大胆协调行动,我国经济一定可以在短期内迅速企稳回升,资本市场一定可以企稳反弹,全社会信心必定持续提高。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!