-

连接人,信息和资产

2020年末,历时三年的校企改革刚刚完成,近日启迪控股被曝出现美元债付息“技术性逾期”事件。《小债看市》统计,目前启迪控股存续两只美元债,存续规模为9.5亿美元,另一只4亿美元债将于今年8月到期,其短期集中兑付压力较大。

作者:小债看市

来源:小债看市(ID:little-bond)

2020年末,历时三年的校企改革刚刚完成,近日启迪控股被曝出现美元债付息“技术性逾期”事件。

01

利息“技术性”逾期

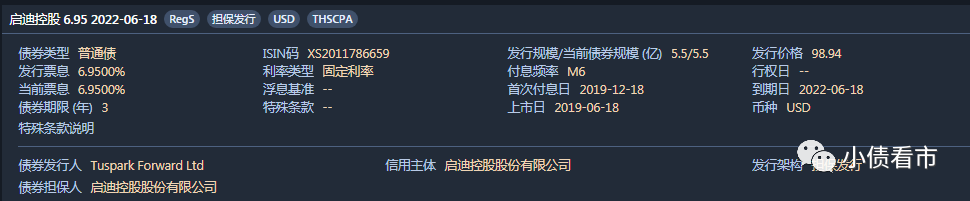

6月21日,据REDD消息,启迪控股股份有限公司(以下简称“启迪控股”)正在等股东做出决定,是否向“2022年到期5.5亿美元债”的持有人支付6月18日到期的1910万美元利息。

此前,上述美元债的受托人向持有人发送邮件称,截至6月18日系统关闭,未能收到启迪控股该笔美元债的付息资金。

据公开资料,该券当前余额5.5亿美元,明年6月18日到期,应于今年6月18日付息,募集说明书显示付息具有7个工作日的宽限期。

2022年到期5.5亿美元债

受此消息影响,近日启迪控股旗下美元债出现明显异动。

据最新消息,在投资人电话会上,启迪控股子公司启迪环境(000826.SZ)表示,启迪控股未付息是由于技术问题,公司已预留资金,将在7个工作日的宽限期内支付逾期利息。

《小债看市》统计,目前启迪控股存续两只美元债,存续规模为9.5亿美元,另一只4亿美元债将于今年8月到期,其短期集中兑付压力较大。

据悉,启迪控股正在为这只4亿美元债寻求其他融资方案,考虑以其持有的世纪互联股权作为底层资产进行融资,同时还向合肥市政府申请将价值12亿元人民币的土地增资转为现金增资。

02

流动性紧张

据官网介绍,启迪控股成立于2000年,是一家依托清华大学设立的聚焦科技服务领域的科技投资控股集团,是清华科技园开发建设与运营管理单位,是首批国家现代服务业示范单位。

启迪控股控(参)股启迪古汉(000590.SZ)、启迪环境(000826.SZ)、世纪互联(纳斯达克VNET)、BIOREM、启迪国际(00872.HK)、启迪设计等上市及非上市企业800多家。

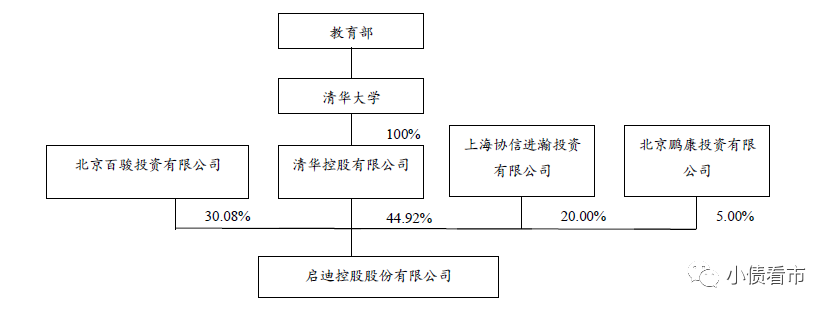

2020年12月,清华控股向合肥建设转让启迪控股14.84%股份,交易完成后清华控股不再是启迪控股控股股东。

清华控股、百骏投资和合肥建投及其一致行动人蜀山城投三方,并列为启迪控股第一大股东。

原股权结构图

近年来,受业务板块战略调整及期间费用增长影响,启迪控股经营性业务利润由正转负,利润总额主要依赖于对外投资收益,盈利能力持续下滑。

2019年,受启迪协信出表以及启迪环境经营战略调整影响,启迪控股盈利水平有所下滑。

2020年上半年,启迪控股实现营收83.05亿元,同比下滑5.38%,实现归母净利润6.87亿元。

盈利能力

截至2020年6月末,启迪控股总资产为1412.75亿元,总负债1043.73亿元,净资产369.02亿元,资产负债率73.88%。

从母公司层面看,截至2019年末启迪控股母公司资产负债率和总资本化比率分别为75.42%和71.46%,可以看出其母公司财务杠杆水平也很高。

《小债看市》分析债务结构发现,启迪控股主要以流动负债为主,占总负债的59%。

2020年以来,由于流动负债增长较快,启迪控股的流动资产已经无法覆盖前者,其短期偿债能力指标出现恶化信号,流动比率小于1,短期偿债风险激增。

截至同报告期,启迪控股流动负债有618.66亿元,主要为一年内到期非流动负债,其短期债务有256.06亿元。

从母公司层面看,截至2020年3月末,启迪控股母公司短期债务达109.81亿元,面临较大短期偿债压力。

相较于短债规模,启迪控股流动性紧张,其账上货币资金仅有116.28亿元,无法覆盖短期债务,现金短债比为0.45,短期偿债压力较大。

从备用资金方面看,启迪控股财务弹性尚可。

截至2020年6月末,启迪控股银行授信总额为512.67亿元,未使用授信总额为154.93亿元。

银行授信情况

除此之外,启迪控股还有非流动负债425.07亿元,主要为长期借款,其长期有息负债合计305.84亿元。

整体来看,启迪控股刚性负债规模有599.82亿元,主要以长期有息负债为主,带息负债比为57%。

有息负债高企,启迪控股的财务费用支出较大,2018年至2020年上半年该指标分别为27.75亿、32.29亿元以及13.73亿元,对利润形成严重侵蚀。

不仅财务费用高,启迪控股其他期间费用均较高,2018和2019年其管理费用分别为32.37亿和29.08亿元,其费用管控能力有待提高。

另外,启迪控股科技园建设和环保板块在建及拟建项目较多,且投资规模较大,面临较大的资本支出压力。

在建工程情况

从融资渠道方面看,启迪控股渠道较为多元,除了发债和借款,其还通过租赁、应收账款、股权、股权质押以及信托等方式融资。

2019年,启迪协信出表后,启迪控股其他应付款和长期借款大幅减少,主要通过短期借款和发债满足融资需求。

总得来看,启迪控股盈利能力有所下滑,流动性紧张,短期偿债压力较大,资本支出压力较大,母公司也面临一定的短期偿债压力。

03

校企改革

启迪控股前身是清华科技园发展中心,成立于1994年,由清华大学控股,是纯粹的国有体制内的“校企”。

2011年,王济武以非公经济股东身份加入,成为启迪控股总裁,公司引进市场化股权管理机制。

随后,启迪控股进行混合所有制改革,股权结构变为清华大学和非公经济股东共同持股。

近三年来,启迪控股推进校企改革,聚焦科技创新和科技服务主业,剥离非相关业务,总资产规模减少近800亿元。

2020年末,清华控股向合肥建设转让启迪控股股份,意味着启迪控股历时三年的校企改革全面完成。

此前,2019年11月清华控股与雄安基金签订协议,拟向后者转让其所持有的启迪控股1.02亿股股份;同时雄安管委会认缴启迪控股新增注册资金1.23亿元。

不过,后来上述交易并无后续进展,直到2020年10月清华控股在北交所挂牌转让启迪控股股份,股改计划才有进一步进展。

北交所信息

与此同时,启迪控股推动下属产业集团与地方国资平台联姻合作,引入包括河南郑州、江西南昌、西安、广州、武汉、合肥、芜湖、嘉兴、重庆、成都、眉山、潮州、大同、枣庄等地方国资平台的股权投资。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!