-

连接人,信息和资产

本文主要站在国内外学术理论的基础上,取其一隅,剖析基于财政平衡视角下的债务率波动的分析。

作者:rating狗

来源:YY评级(ID:YYRating)

摘要

自18年隐性债务化解以来,关于城投的债务以及地方政府层面债务风险加剧的认知市场颇有一个共识:人人都认为城投违约,似箭在弦上,必将来临。因此落实到投资端,区域分化加剧,对于标的区域债务化解的进度亦是大家所关注的城投投资“要领”之一,衍生而言,我们会更加关注地方政府层面对于债务化解的计划安排是如何?财政支持究竟有几何?

然而,个人的努力固然重要,但在历史的进程下,针对整个债务盘子,政府和财政的能力存在一个边界,边界之外,或为一个“财政疲劳”期,即对于债务保有“市场化出清”的认可度大幅提升。

具体来看,我们从财政平衡模型出发,构造出实际债务利得函数和财政反馈函数,两者动态变化下推演债务率的一个动态变化过程,点出城投和债务“明斯基时刻”存在的必然性和具体情形。

此外,就国内债务的现状,我们分别就土地财政的不可持续性趋势和隐性债务的“灰犀牛”问题,在模型范围内进行定性的分析和思考,指出两者对于整体债务和城投迫近于“明斯基时刻”存在一定的压力导向。

综合而言,文章有一定学术型倾向,但仅限于入门范畴研究,就目的而言,或可从学术中感叹债务演化下“历史必然性”的转折点,而我们或正在那样的转折点时刻。

1 明斯基和金融不稳定假说

开篇明义,本着科普的想法,我们先来回顾一下明斯基和他的金融不稳定假说,主要以学界的论点总结为主。首先我们先明确“明斯基时刻”的概念,其由美国经济学家海曼·明斯基(Hyman Minsky)所描述的时刻,即资产价值崩溃的时刻。

具体而言,明斯基基于凯恩斯理论的框架基础上,发展了“债务-紧缩”模型,提出了“金融不稳定”假说,同时提出独特的融资者划分:

第一类融资者是抵补性企业(hege-financed firm),以未来现金流作抵补性融资,为安全的借款者。第二类融资者是投机性企业(speculative-financed firm),企业收入不足以偿还本金,但可偿还利息。第三类融资者是庞氏企业(ponzi firm),企业收入应付本息,只能通过借新还旧或变卖资产进行债务偿还。

在上述分类的基础上,明斯基以“商业周期诱使企业进行高负债经营”为框架,金融周期开始时,融资主体以抵补性企业为主,随着经济发展,投机性和庞氏企业占比逐渐上升,金融脆弱性增大,随着周期见顶,任何打断信贷资金流入的方式都会引发一系列违约和破产,同时负反馈到金融体系,导致资产价格的泡沫迅速破灭。

换一个角度而言,明斯基的理论其实也说明了在金融的周期内部,货币(信贷)在实体部门和金融部门之间动态配置的过程,当大量脱离实体经济而滞留在虚拟经济领域的“金融窖藏”(宾斯维杰)加速资产上涨,促使泡沫形成原动力,一旦经济增长停滞,矛盾便会迅速激化,高风险的金融主体就会以变卖资产来偿还债务,也就产生了所谓的“明斯基时刻”。

明斯基的相关理论展示了一种金融周期内危机爆发的逻辑,同时映射到目前的国内现状而言,或许有很多参考之处,例如投机性企业和庞氏企业的占比问题映射到僵尸国企的困境,金融窖藏下“脱虚就实”的必要性和重要性等;此外,落到债市,城投首当其冲,甚至可问出“城投的明斯基时刻是否即将来临”等一系列的问题。

2 地方债务和财政的过往

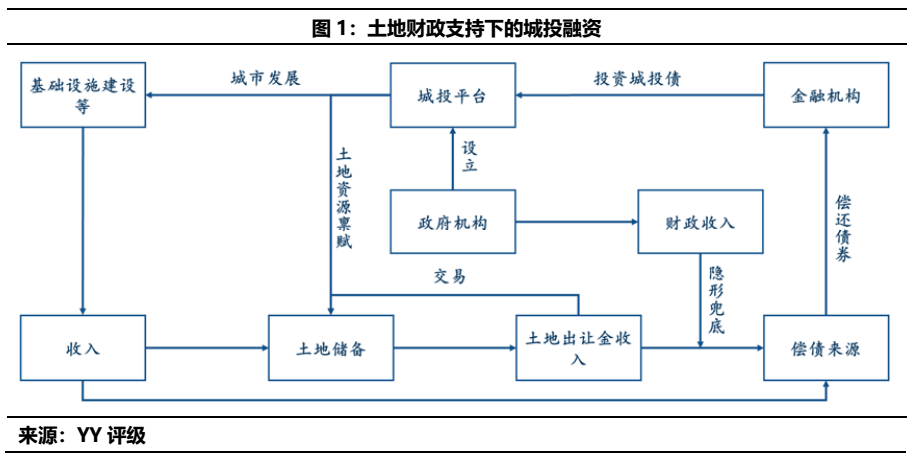

国内债务和财政的过去和现状是我们第二个需要回顾的基础要点,尤其在地方政府层面。我们在《他山之债》系列中具体分解了我们的债务体系以及相应的城镇化逻辑,自94年财政分税制改革以来,财权上升,事权不变,地方财政依赖央地之间的财政转移支付制度,主要是通过税收返还、一般性转移支付和专项转移支付等三个渠道。

因此在地方政府层面,因发展而诞生的旺盛融资需求无法适配于政府的财税水平下,土地财政应运而生,具体则为利用土地撬动杠杆进行融资;但随着对房地产行业的控制的加强,土地财政不可持续性趋势明显。本文的重点不在于对于土地财政历史的详情追溯和分析,此处只为相应的知识背景介绍。

3. 基于财政反馈下的债务平衡模型

基于以上我们关于一些概念和背景的介绍,我们提出一个简单的土地财政下封闭地方政府债务的债务平衡模型。

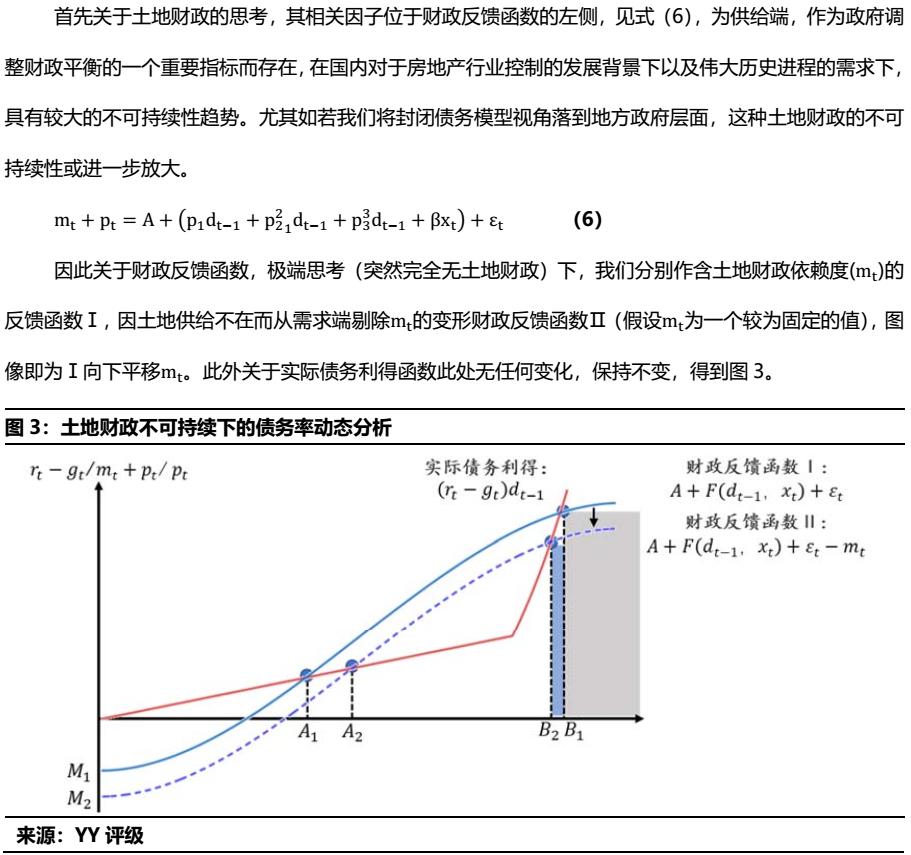

3.1 债务平衡模型

3.2 两个函数

4. 债务衍化:“明斯基时刻”的迫近

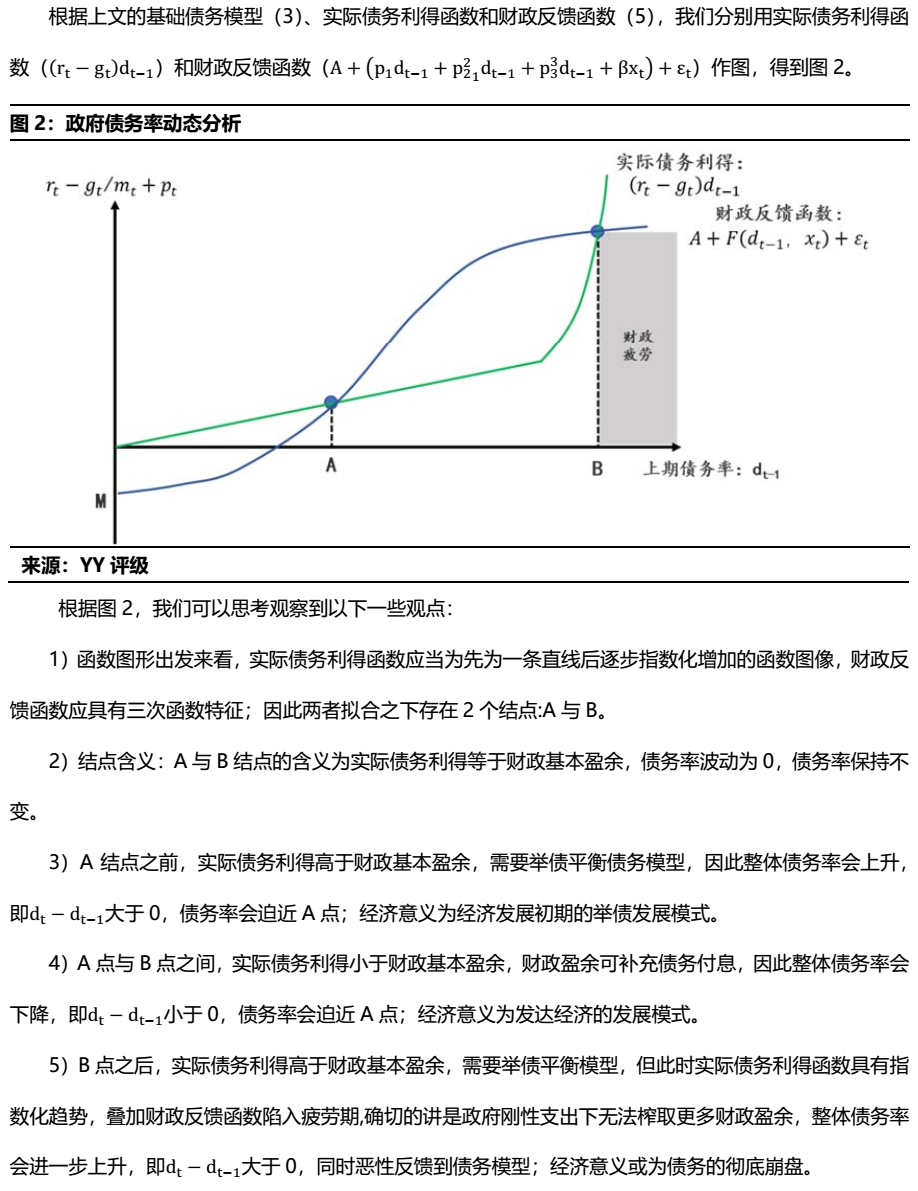

根据上文关于债务平衡模型的动态分析,理论上而言,一个理性的政府的债务率应当在M点与B点之间进行徘徊,但是从现实而言,却存在跃迁至B点之外的时刻,此时债务风险加剧。拓宽明斯基时刻的定义和应用范畴,政府债务和城投债务的B点或为其“资产价值崩溃的时刻”,即明斯基时刻。

那么关于国内债务的“明斯基时刻”的思考,土地财政的不可持续性和城投隐性债务压力或是其诱因之一,因此我们通过模型来对此进行一定适当的分析和思考。

4.2 隐性债务的“灰犀牛”

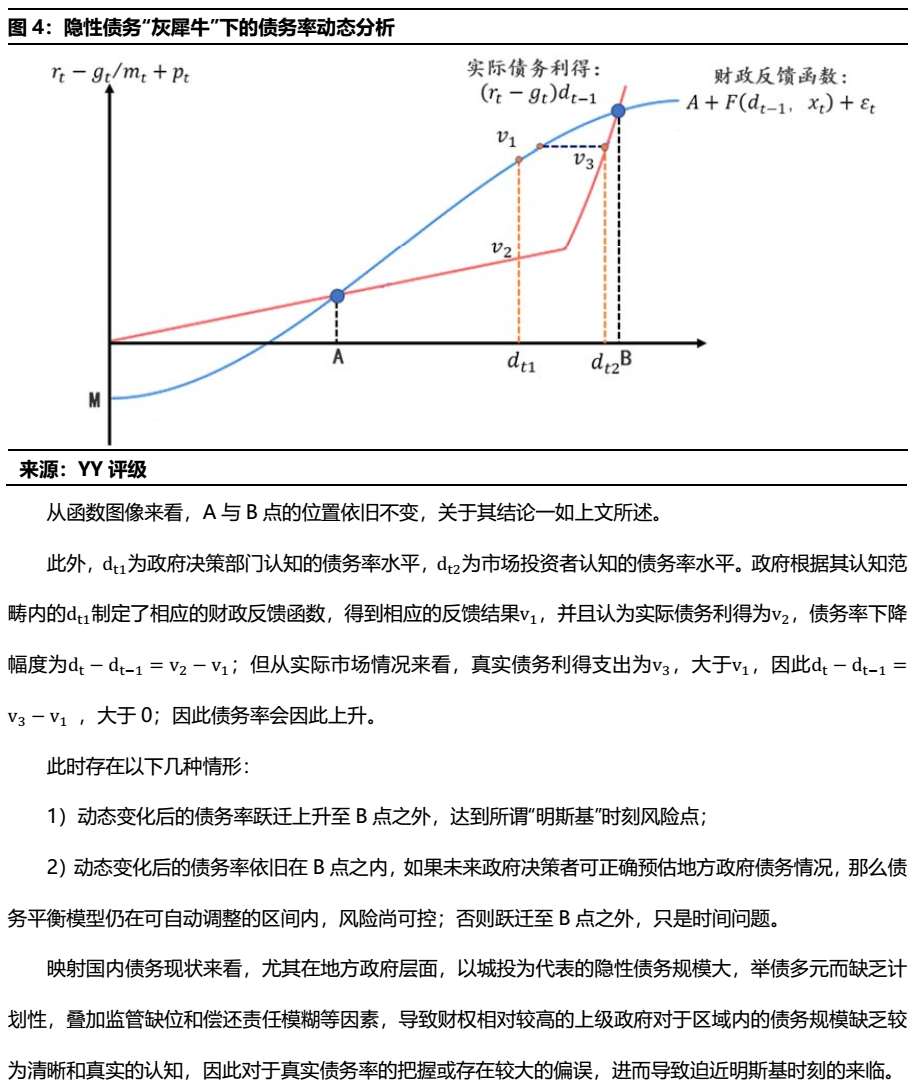

政府层面对于债务规模的不明确,或言政府在预算安排之时对于负有偿还责任和担保责任等相关债务的规模有一定偏低的认知,地方政府隐性债务的存在加剧了这种对于债务负担的模糊性。

此外,市场投资者关于地方政府债务率亦有一个认知,秉持着谨慎的态势,当债务率攀升至高位之时,投资者的债务率认知亦会高于真实债务率,由此政府认知债务率、真实债务率以及投资者认知债务率三者存在一个较大的偏离。

以上假设落实到相关函数图像,由于只是债务率层面的低估,参数保持不变下,仍以原有财政反馈函数和实际债务利得函数作图,得到图4。

5. 小结

但从价值和目的来看,基于前人的一些理论研究,我们动态分析了就土地财政的不可持续性趋势和隐性债务的“灰犀牛”两个问题之下债务的衍化,指出两者对于整体债务和城投迫近于明斯基时刻存在一定的压力导向。

落到目前的国内环境而言,个人的努力固然重要,但在历史的进程下,针对整个债务盘子,政府和财政的能力存在一个边界,边界之外,或为一个“财政疲劳”期,即对于债务保有极大“市场化出清”的认可度大幅提升。

文章有一定的学术型倾向,但仅限于学术入门范畴。此外,我们也从学术中感叹债务衍化下“历史必然性”的转折点,而这个转折点,或许不远。最后,关于政府债务的深度研究,本文只为沧海一隅,更多的研究在于存粹的学术上,我们亦在附录中列示了相关参考文献,亦对相关作者表示感谢。

参考文献(部分)

[1]聂新伟.刚性兑付、债务展期与债务违.财经问题研究[J].

[2]李建强 朱军 张淑翠.政府债务何去何从:中国财政整顿的逻辑与出路.管理世界 [J].

[2]赵燕菁 宋涛. 从土地金融到土地财政.财会月刊[J].

[3]唐文进苏帆 徐晓伟. 中国政府债务的动态经济效应及其可持续性——基于动态随机一般均衡模型的分. 江汉论坛[J].

[4] Atish R. Ghosh Jun I. Kim Enrique G.Mendoza Jonathan D. Ostry Mahvash S. Qureshi . Fiscal Fatigue, FiscalSpace and Debt Sustainability Inadvanced Economies. The Economic Journal [J].

[5] Enrique G. Mendoza Jonathan D. Ostry. International Evidence On Fiscal Solvency:Is FiscalPolicy "Responsible"?. Journal of Monetary Economics [J].

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!