-

连接人,信息和资产

2020年是“十三五”的收官之年,2021年是“十四五”的开局之年。无论对于国家,还是房地产行业与企业来说,这两年都是承前启后的关键年份。预计十四五末GDP增速放缓至5.2%-5.7%之间。

作者:黄博文

来源:地产黄老邪(ID:DCHLX1)

2020年是“十三五”的收官之年,2021年是“十四五”的开局之年。无论对于国家,还是房地产行业与企业来说,这两年都是承前启后的关键年份。

在这个重要的时间节点,黄老邪将在本文中对“十三五”期间宏观经济与房地产行业的发展状况进行回顾,对未来“十四五”规划期间进行展望,并以此为基础对房地产企业未来行动纲领提出一些建议。

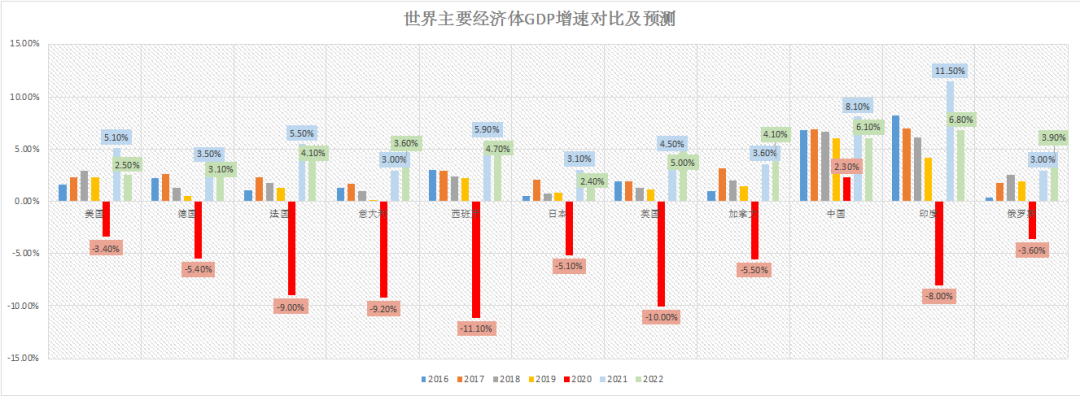

数据来源:IMF

上图是国际货币基金组织对于过去五年及未来两年GDP增速的对比与预测。国际货币基金组织认为:新冠疫情对2020年全球经济、贸易和民生均产生较大影响,2020年全球GDP预计将同比实际缩减3.5%。中国 GDP增速表现在全球一枝独秀,很有可能是全球主要经济体里唯一正增长的国家。

从中我们可以看出,大部分经济体的GDP增速都在2016或2017年达到了顶点,之后开始进入常态化低增长阶段。疫情从本质上不会影响大势,但会导致各经济体在2021年迎来一个增长高峰,之后增速会继续缓慢下滑。

以下,黄老邪将对“十三五”及“十四五”期间涉及到房地产行业的各项指标进行总结与预测。

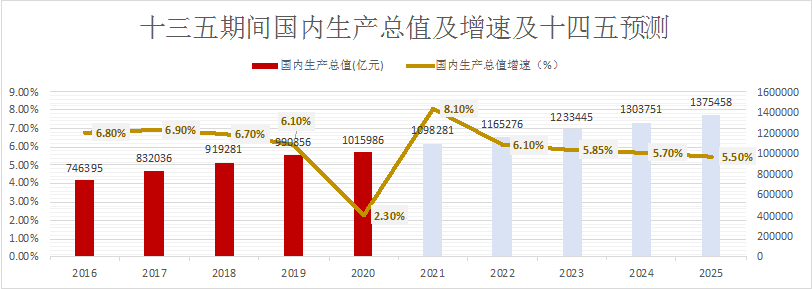

国内生产总值

部分数据来源:国家统计局

经济运行稳中有进;

GDP 总量首次超过100 万亿人民币;

中国成为全球主要经济体中唯一实现经济增长的国家。

中国GDP依然保持一定经济增速的潜力;

疫情得到一定控制后,2020年供需两端将进一步修复,GDP有望在2021年实现补涨;

预计十四五末GDP增速放缓至5.2%-5.7%之间。

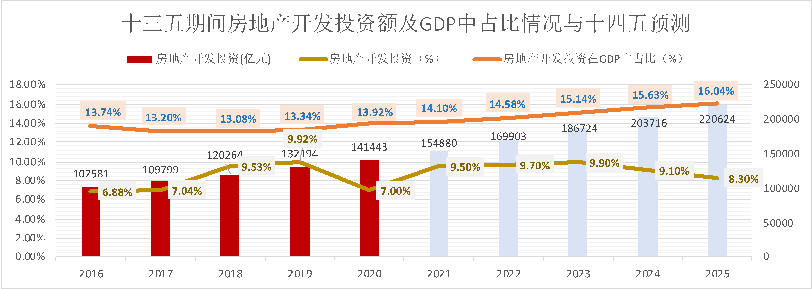

房地产开发投资额

部分数据来源:克而瑞

房地产开发投资额稳中有升;

除2020年受疫情影响外,增速逐年上升。

与GDP一样,2021年房地产开发投资额有望迎来“补涨”;

预计2025年房地产开发投资额将超过22万亿,增速放缓至8.3%。

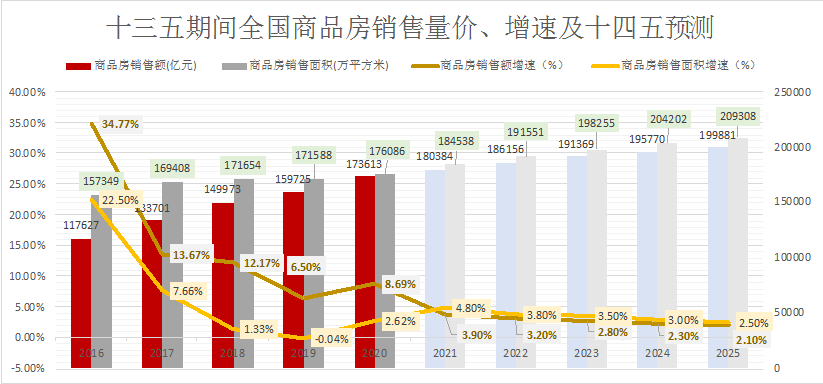

全国商品房销售量价、增速

部分数据来源:克而瑞

2020年,信贷政策、调控政策的宽松以及疫情后增加的购房需求等因素使得销售额逆势创历史新高;

整体来看,商品房销售额呈放缓趋势。

预计十四五期间商品房销售额增速逐步放缓;

预估十四五期间商品房销售额难以突破20万亿。

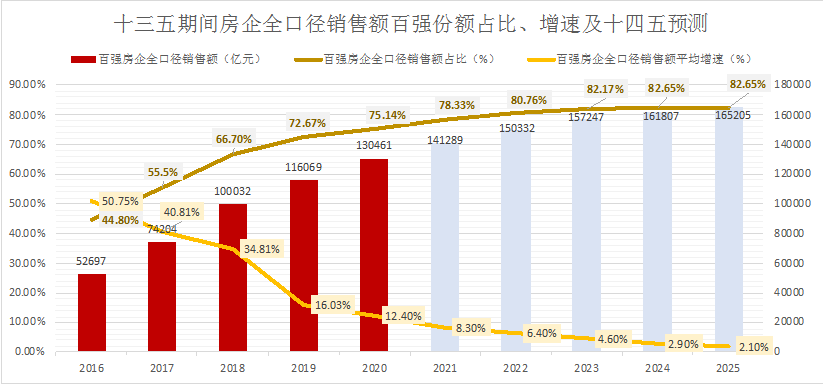

部分数据来源:克而瑞

百强房企市场份额逐年上升,强者恒强,截至2020年末已经超过75%;

但是从增速来看,回落非常明显。

参照十三五期间百强房企销售额占比,十四五期间百强房企销售额市场份额仍将继续上升,预计还有约10%的增长空间;

预估十四五期间百强房企销售额增速会持续放缓,跌落至2-3%的增长速度。

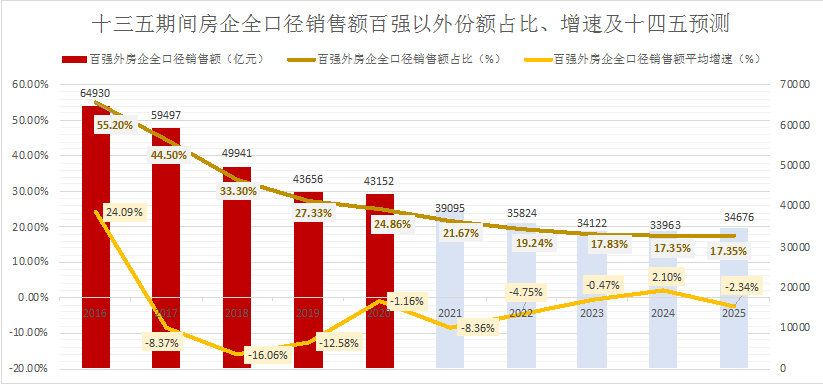

部分数据来源:克而瑞

百强房企市场份额增速放缓,但依然有10%的增长空间,导致,百强外房企市场份额受到挤压,全口径销售额呈现负增长趋势,并且这一挤压趋势还将进一步持续加压。

十四五期间百强外房企销售额市场份额仍将继续下降;

预估十四五期间百强外房企销售额增速有望回正。

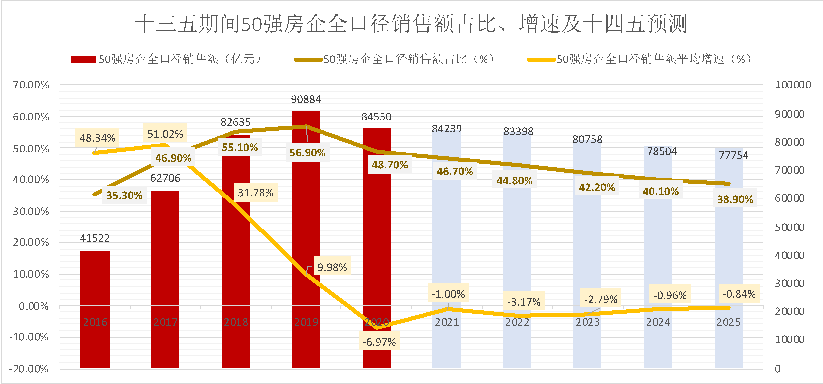

部分数据来源:克而瑞

50强房企市场份额在2018年以前保持很高的增长水平,2018-2020年出现小幅下降,进一步做大的空间受到头部房企的抑制,以及51-100强房企发展势头的侵蚀。

参考2018年后50强房企销售额下降的趋势,预计未来头部房企企业规模会从高速增长变为稳定增长,在十四五期间继续呈现销售额下降的发展态势。

部分数据来源:克而瑞

51-100强房企市场份额在2018年前增速波动明显,但整体向上,在2020年达到很高的增长水平,是发展活力最强的一个梯队。

预计51-100强房企销售额会在十四五期间继续保持增长,但是随着大盘子的增速放缓以及50强房企的规模挤压,增速会呈现回落,但份额依然有稳步做大的空间。

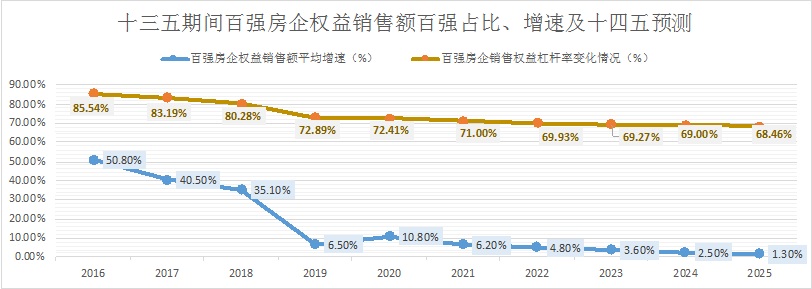

部分数据来源:克而瑞

百强房企销售权益杠杆率逐年降低;

权益杠杆率的降低表明十三五期间房企间合作开发的增多,这一预期在强者恒强的驱动下,将进一步加剧。

参考十三五期间百强房企权益销售额增速的下降,预计十四五期间权益销售额继续呈现下降趋势;

十四五期间房企合作开发将成为常态。

总体来说,十四五期间房企行动纲领可概括为两个中心、四个坚持、六大策略、八化战术。

以人为中心。在管理红利时代,对任何房地产行业企业来说,人的作用始终排在首位。因此在企业战略、管理与经营之中,一定要以人为中心,以人才的成长与发展为中心,通过优化企业内部机制来激发人才的价值。

以发展为中心。在整个十四五期间,房地产行业依然是一个稳定微幅增长的行业,依然是GDP占比高达13%-14%的大行业。因此对于房地产企业来说,发展是硬道理,不能动摇。

坚持长期主义首先就要把客户价值放在第一位,不能像过去那样单纯依赖高周转,一定要坚持客户价值导向,将客户价值创造作为衡量企业内部经营管理一个主要指标。

坚持长期主义也体现在兼顾当下和未来,着手修炼企业的产品、服务、管理、合作方面的内功,积累资源为企业中长期发展服务,不能急功近利。在企业风险控制方面,一定要清楚企业在企业端、产业端、城市端、项目端通常会遇到哪些风险以及如何预警。此外,团队与机制的建设也是坚持长期主义的基本保障。

第二,坚持功利主义。企业本身就是一个功利性的机构,盈利是其重要职责,因此做强做大是其唯一路径。未来五年,房地产行业的分化将继续加剧。对于中小企业来说,必须不惜一切代价去做大规模,同时兼顾自身的盈利能力。这就需要企业做到以下几点:

不听信他人对于行业的悲观判断,必须坚持正确的战略方向不摇摆;

以更细颗粒度的研究来指导投资,并实行“全员融资”;

投融驱动、营销拉动、运营联动;

以人性化的产品与服务去参与竞争。

第三,坚持完美主义。房地产行业的精细化的时代与到管理红利时代,要求企业在任何一个专业上不能有太短的短板,否则企业没有机会参与未来的竞争。尤其是对于中小企业来说,过去的粗放式的经营逻辑不再适用于“十四五”。

第四,坚持个性主义。将企业单纯地做到“完美”是不够的,一定要在一些专业上具备“长板”,形成企业的核心竞争力。如营销、产品、团队等方面,一定要有做到极致的两三个点。

六大策略

一、加强研究,优化战略。过去的中小企业往往不重视研究,对行业没有自己独特的判断,对周期、节奏、结构、竞争态势、对手与标杆没有深入的研究。此外在城市研判上浮于表面,经常会进错城市拿错地。

“十四五”阶段,房地产行业的竞争结构将发生重大变化,因此以“十三五”的思路来经营企业,将在“十四五”期间必败无疑。所以一定要加强研究,更新认知,提升思维与格局。

二、聚焦深耕,有序推进。深耕是中小企业的必然选择,但是深耕也是具备一定风险的。例如小企业往往只在一个区域深耕,一旦深耕区域出现问题,就会对企业带来巨大的风险。因此选择深耕城市就变的非常重要。

四、资源集约,合理分配。房地产企业从根本上来说是一个资源驱动的行业,每个房地产企业都要清楚集约使用,合理分配自己的资源。因此,企业在使用与分配资源时,必须要清楚自身对于外部资源合作伙伴的掌控度如何?合作时经常会出现什么问题?有没有解决问题的协调机制?内部资源分配是否合理?

五、开放平台,共赢发展。大企业彼此之间都在合作,同时也会和中小企业合作。但是很多小企业在合作过程中,完全丧失了独立生存的能力,最后沦落了为大企业拿地的工具。

小企业在与大企业合作时,一定要保持自己独立生存的能力。如何在合作中开放平台,共赢发展也就成为了一个重要课题。博志成发起成立的G50董事长俱乐部,就是一个致力于促进发展型房企之间的合作,实现融合、共赢、发展的平台。

六、团队锻造,C位突破。团队锻造无非就是两个方面。首先就是团队能力的提升,企业老板需要反思一下自己是否真的重视团队的培养与发展。其次,是否下功夫打造了企业的竞争机制与激励机制。

问题出在前三排,根子就在主席台。对于企业的C位——老板来说,是否充分了解了“十四五”期间房地产行业的竞争态势与趋势节奏也是非常重要的,老板能力的提升与培养更是重中之重。

八化战术

对于行业的波动的节奏把握,不同城市之间的轮动节奏把握,城市当下和未来的小颗粒度研判是否精准与及时,都决定着企业是否能够在恰当的时机,进对城市拿对地。

融资多元化。过去我们一谈到融资,就会想到银行贷款、信托、基金。一谈到杠杆,就会想到财务杠杆。这些都是需要纠正的融资观念。还有一些杠杆,如合作杠杆、并购杠杆、政策性杠杆、内部经营杠杆,在财务杠杆被压制的情况下,要多元化地使用这些杠杆。

运营数字化。数字化的根本作用有两点,第一,提高运营的效率;第二,激发团队的潜在能力。运营的数字化、甚至企业整体的数字化升级与转型,是十四五期间的重要内容。

产品场景化。未来人们置业并不是单纯地买房子,而是在买一种生活方式。产品场景化能赋予产品灵魂,“十四五”期间,企业必须要关注产品是否实现了场景化,场景化是否能够引起消费者的共振。

服务人性化。很多企业都在重视物业管理,但人性化的服务大多没有变成服务的标准,在进入标准体系,落位到用人标准上还有很大差距。无论是物业还是开发,人性化服务都要打通。

营销智慧化。房地产企业卖不出房子就等于零,营销作为一种拉动力,智慧化是重中之重,甚至可以上升为战略层面的战术。

组织个性化。与企业的资源禀赋、团队能力、运营模式、发展速度与节奏匹配的架构,这才是好架构。盲目抄袭标杆企业的架构,不仅不实用,还会给企业带来风险。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!