-

连接人,信息和资产

富无经业,货无常主,能者辐凑,不肖者瓦解。有鉴于此,观点新媒体一如既往策划和推出年度报道“冬天法则”,回顾并总结标杆房企过去一年的调整与改变

作者:观点新媒体

来源:观点(ID:guandianweixin)

冬天法则 谁有棉袄,谁就活下来

编者按:

2021年,世界、中国、各行各业乃至每一个人,都深切感受到“百年未有之变局”。

“不畏惧寒冬的肆虐,也不害怕炎夏的骄阳”,新的一年到来,我们深信,中国经济与房地产仍将克服所有困难,从容面对任何局面,取得更加瞩目的成绩。

有鉴于此,观点新媒体一如既往策划和推出年度报道“冬天法则”,回顾并总结标杆房企过去一年的调整与改变,寻找全新一年的机会所在。

同时,我们邀请了多位具有全球视野和丰富经验的经济学家进行了深度对话,从他们的角度,解读中国经济与房地产的前行之路。

观点网 货殖,意指谋求“滋生资货财利”的商业活动,最早来源于孔子对弟子经商营利行为的评价,后由司马迁《史记·货殖列传》所记载。

如今,正处于寒冬中的房地产行业里,可供圈点的“货殖之术”仍有借鉴价值。

其中,被看作是稳健房企代表之一的中国海外发展,以其惯有的经营策略和投资手段实现了逆周期下的地产货殖。

如果说2020年“三道红线”是房地产逻辑转变的演练,那么2021年则是房地产行业的入冬,现在有一批无法适应或尚未来得及调整战略的房企相继出现危机,处于漩涡之中。

危机房企的特征大致相同,多以高杠杆、高周转模式为主。

其他尚在安全圈中的房企,或因自留资金充足,或因滚动开发模式,虽未踏空但也如履薄冰,不断减少开支及投资预算,希冀抱团取暖以抵御“冬天”。

相比于此,像中海、华润、万科、龙湖等以长债为主、表外资产少、信用稳定的房企,虽也受市场下行周期影响,但充足的现金流、低融资成本让他们能够在行业底部发展。同时,对于利润的追求,则是中海踩中市场节点、逆周期投资拿地的关键。

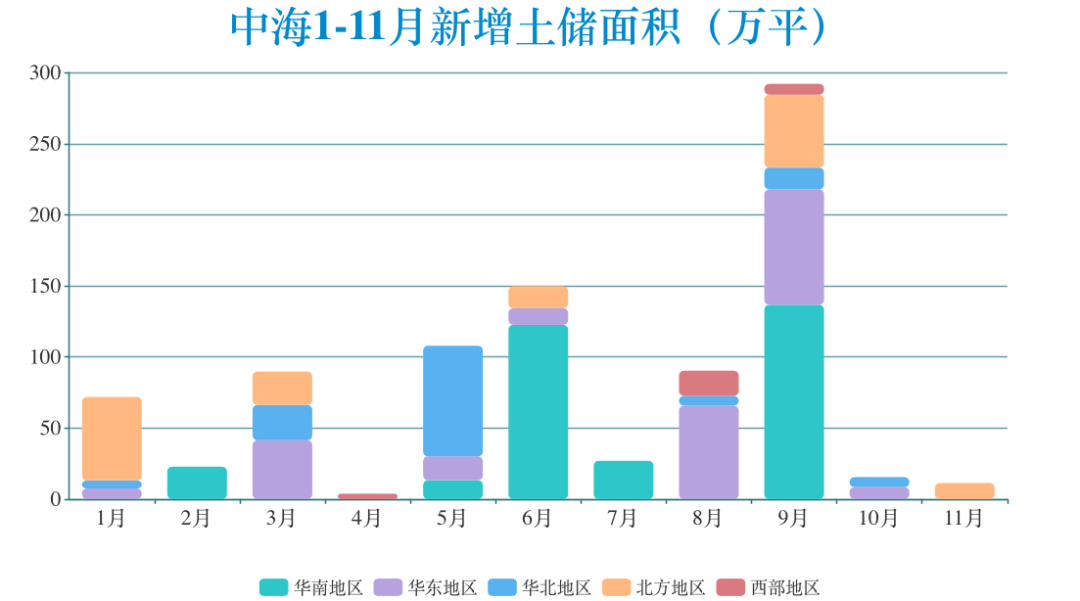

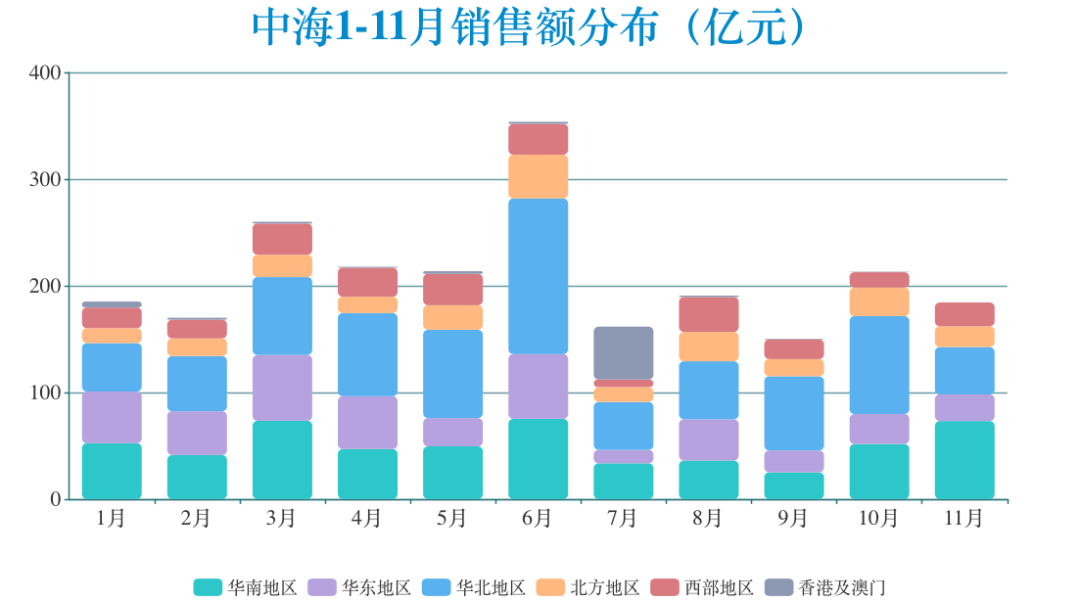

根据观点指数发布的2021年度房地产企业销售表现显示,2021年中海系列公司累计合约物业销售金额约3647.3亿元。另外,中海1-11月与此同期,累计应付的土地出让金约为1128.86亿元。这一金额尚未达到年初所定全年计划新增土地权益1650亿元的投资预算。

值得关注的是,在上半年全国22城首轮集中供地中,中海整体参与度并不高,仅投资118亿元购入4宗地块。进入下半年,自二轮供地开始,中海一改首轮保守态度,大举斥资658亿元、斩获25宗地,全国发力、重仓湾区。

这一举动,在当前房地产行业整体资金面偏紧、土地市场低迷情况下,着实让业界关注。市场一度以其“央企身份”解读,但未免忽视了背后中海的企业战略准则。

中海集团董事长颜建国曾对土地投资方式做出解释,称首批集中供地市场竞争激烈并不理性,投资回报比较低,不符合中海的利润要求,同时认为下半年机会更多。

从言语中可以发现,中海遵守着较为严格的财务和投资纪律,并且根据以往和自身经验,对市场有着一定的预判和出击。

不可否认,对利润的固守和经营的谨慎,让中海能够在风云变幻市场中保持方向。

土地货殖

在房地产行业摸爬滚打40余年的中海,较早实现了核心一二线城市的占位。1988至1995年间就先后进入深圳、上海、广州、北京等城市,完成一线城市全覆盖,其后聚焦长三角华东地区、粤港澳华南地区、京津冀华北地区等地。

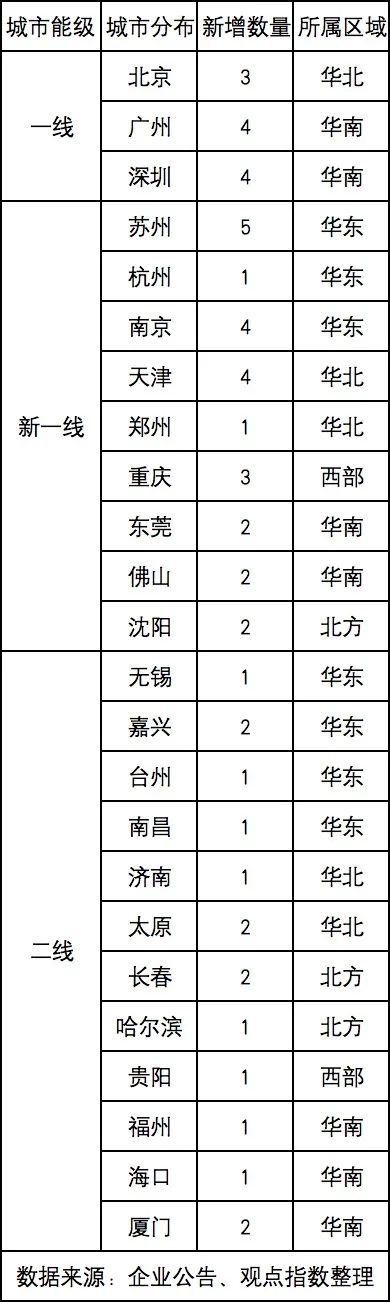

据观点新媒体不完全统计,中海在2021年1-11月期间,至少收购了52个土地项目。其中,北京、广州、深圳三个一线城市项目占比21.15%,苏州、南京、天津、重庆为主的新一线城市占比46.15%,长春、厦门、嘉兴等二线城市占比30.77%。

12月6日,中海发布公告披露,2021年前11月收购土地累计应占楼面面积约971.69万平方米,累计应付土地出让金约为1128.86亿元。

以中海所划分的城市区域分布来看,华南地区新增楼面面积超过300万平方米,占累计新增总量的三分之一,华东地区、华北区域以及北方区域位列其后。

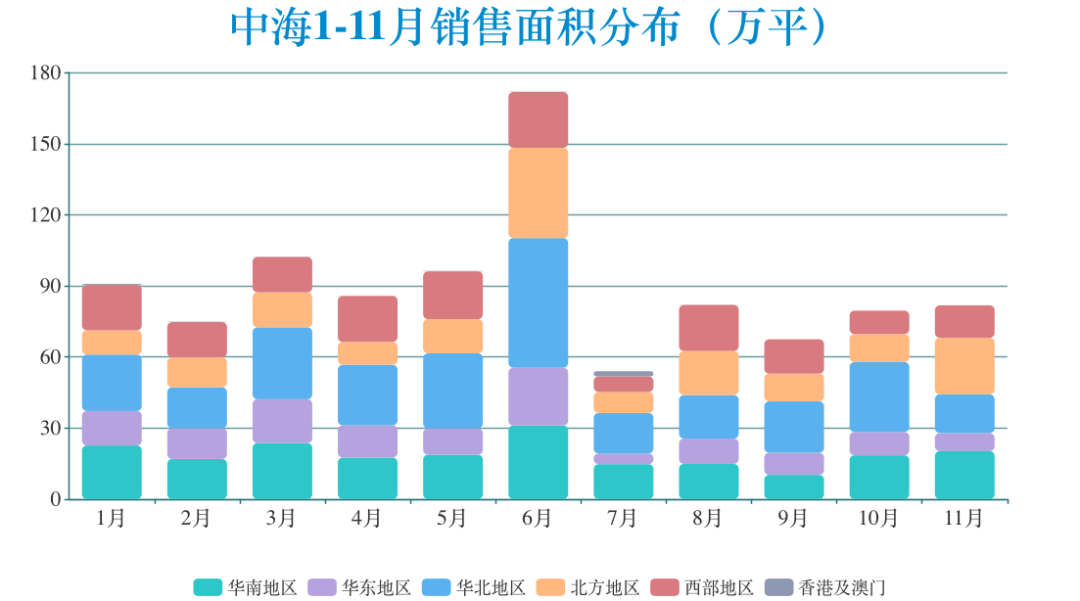

从销售端来看,2021年1-11月,中国累计实现全口径销售金额3297.3亿元,对应销售面积1662.1万平方米。其中,华南地区在中海的销售额和销售面积贡献值也在首位,合约销售额达到558亿元,销售面积则达208万平方米。

数据来源:企业公告、观点指数整理

值得关注的是,2021年是土地双集中政策施行“元年”,各房企十分重视,所定策略不一。但随着行业形势的变化,三轮集中供地也呈现出明显不同特征。

第一次集中供地,房企竞拍热情高涨,最高土地溢价率一度超过100%。“联合拿地”成为不少房企的土地策略之一,滨江、金科、卓越、首开均保持60%以上的联合拿地比例。

下半年,第二次供地土拍规则趋严,加之房企资金趋紧,土地市场遇冷,国企、央企集中发力。延续至第三次集中供地,“国资兜底”的现象更加明显。

呈现至中海身上,逆周期拿地趋势明显,尤表现在与首批供地截然不同的第二轮集中供地上。

据观点新媒体此前报道,中海于4-5月拿地数量仅有5宗,在一线城市拿地数量为零。而整个上半年,中海新增土地20宗,对应计容建筑面积489万平方米,土地购置额513亿元,同比分别下降16%、7.6%。

土地市场低迷的第二、三轮集中供地,中海却以“抄底”的姿势大举进击。

仅在第二轮,中海就斩获25宗地块、斥资658亿元。最终以841.21亿元、32宗地块收官三批次集中供地,并成为2021年天津等城市购地资金榜首,涉及金额111.27亿元。

探究转变原因,一方面由于金融监管、房企融资政策持续加码,加上多家房企资金流动性出现问题,不少房企退出土拍市场;另一方面,第一轮集中供地竞拍激烈,部分房企难以获取利润,对土地市场的观望情绪加重。

就中海而言,上半年所购20宗土地,成本13736.45元/平方米。而7月份以后,拿地成本下降至12537.13元/平方米。

对此,中海管理层曾在中期业绩会上回应到:“第一批集中供地市场很热,竞争比较激烈,回报也比较低。我们坚守投资刻度,要求合理的回报,不赚钱的地不会去买。”同时认为,土地端下半年会更加理性一点,诸如中海这样的企业“机会会更多一点”。

截至2021年6月底,中海总土储约5940万平方米(不包括宏洋),存续比为5.7倍(总土储面积除以全口径销售面积),现有土地储备可满足未来3-4年发展需求。

经营货殖

颜建国曾在2020年年报中谈及,房地产市场的竞争发展是一个长跑,下半场竞赛刚刚开始。“分化”将是房地产下半场最重要的特征。面对不确定性,中海表示将以资源和能力实现确定性增长。

其中,市场分化被其视为明显趋势。房地产下半场,一二线及强三线城市将是主战场。在此判断下,中海提出“蓝海战略”并视为拿地准则。实际上,如前文所述,中海始终将一二线城市作为投资布局的安全墙,以保证经营的稳健续航。

业内人士分析认为,在房企的投资布局中,虽然一二线投资额所占比重较大,但也更具韧性。在市场下行期,一二线城市具有更强的防守性,而在市场上行时,一二线城市反弹和向上的动力也更为充足。

由此,高能级城市保证了稳定增长的销售业绩,使得中海在投资方面也具有一定的稳定性和连贯性。

中海在年报中还提到,企业也将进行分化。

基于针对房地产企业的“三条红线”金融监管政策,以及针对商业银行房地产贷款与个人住房贷款的“两条红线”,将阻断高杠杆房企扩张路径,中小型房企规模快速上升的通道被关闭,优胜劣汰的行业整合将进一步加速。

杠杆端的限制会逐渐蔓延企业资金流动性的安全,即便是万亿级别的企业也无法承担杠杆受限所造成的缺口。因此,原以高杠杆冲击规模的房企,在2020年全年业绩会上纷纷表示将“降杠杆”作为首要任务。

不难发现,企业这一分化特征尤在2021年下半年显现。

继华夏幸福、蓝光发展债务违约后,恒大、花样年、新力、阳光城、佳兆业、奥园等房企流动性危机相继爆发。叠加资金端受阻、销售端不佳等多重因素,房地产行业急速入冬,不少房企不得已收缩规模、出售资产以保证资金周转。

中海自“三道红线”政策推行之日起,便一直居于“绿档”状态。其中,公司扣除预收账款后的资产负债率为53%、现金短债比2.58、净负债率为32.54%,远低于央行、银保监会等机构要求的70%、短债比大于1、净负债率不超过100%的要求,且处于全行业较低水平,安全边际充足。

融资方面,中海始终以境内债权融资为主。截止至12月15日数据,公司1-3年内到期境内债额度为104亿元,3-5年的到期额为139亿元,5-7年15亿。境外债方面,一年内到期44.6亿元,5年以上19亿元。

观点新媒体基于谨慎性原则测算,以行权日统计并外加利息支出,中海2022年、2023年、2024年的偿债现金流支出每月分别为28亿元、47亿、71亿。

2021年半年报披露,中海地产有息负债达到2285亿元,其中一年以内到期的短期负债占19.8%,到期债务压力较小,同时在手现金为1174亿元。因此,公司并无短期偿债压力,现金流处于健康状态。

2021年上半年,中海平均融资成本3.6%,较2020年下降0.2个百分点,与保利发展、华润置地同处于4%以内的行业最低区间。

根据中海2021年发行境内债粗略估计,全年融资成本在3.2左右%,最低达到2.75%。纵观近五年,中海融资成本也呈不断下降趋势。

与此同时,中海还认为未来房地产市场投资领域也将出现分化,因土地日益稀缺,单项目投资额越来越大,财务稳健、资金实力强劲者拥有更多的机会。

2013年以来,中海在手货币资金常年维持在千亿以上,货币资金占总资产的比例在10%以上。2016年以来,即便土储面积大量增加,中海的资金保有量依旧维持在相似水平。

可以发现,中海长期坚持的稳健经营战略,叠加央企背景优势,有利于公司运作境内外双融资平台,低融资成本使得公司的资金端优势尤为突出,未来仍具备一定杠杆空间。

这也为之后的发展预留充足弹药,以备窗口期集中发力,抢占市场份额。

稳健增长、谨慎经营,确能让中海能够在风云变幻的市场中保持不变的方向,但不得不承认,这在一定程度上也预示其规模与利润亦有瓶颈。

最直观的实盈利能力回落--据观点新媒体查阅,2019年、2020年半年度以及2020年,中海毛利率分别为33.7%、30.6%以及30.5%。而来到2021年半年度,毛利率跌破30%至28.5%,回落至2016年水平。

究其原因,头顶“利润王”名头中海也正经历行业低潮,虽然依然保持着较高的毛利水平。

事实上,中海在2021年中期业绩上公布的核心净利润增长11%至192亿元人民币,但如果剔除2021年上半年10亿元人民币的汇兑收益,同时考虑2020年上半年5亿人民币汇兑损失,核心净利润增长仅有1.4%。

“中海对房地产行业始终抱有乐观的态度,短期有波动,中长期始终有信心。”颜建国则向投资者强调,中海2021年的目标没有改变,无论是销售目标还是投资目标,公司继续按照既定目标全力完成。

而根据中海年初公布目标,未来5年,销售规模、商业收入、物业出租的租金都会按照两位数增长,但并未说明具体数字。

由此看出,90%资源聚焦于住宅开发主业的中海,在多重外围因素造成的房地产行业不确定环境下,即便手握多重优势,也不敢轻易定下确切的增长指引。也流露出,希望以上下游投资拓展,培育集团的第二增长曲线。

和市场预期一致,中海认为具备商业资产投资运营、旧改、城市更新等城市运营能力的企业拥有更多机会。在坚守地产主业的同时不断调整多元业务,确定了以“今天”(地产开发)、“明天”(商业地产等)、“后天”(养老、教育、物流等新产业)三个层级构有序配置资源。

2021年,中海商业项目迎来入市高峰期,上半年宁波中海大厦、北京金安中海财富中心等6个项目已投入运营。下半年预计有15个商业项目集中入市,涵盖写字楼、购物中心、酒店、长租公寓、物流产业园等多种业态,年内新增商业总建筑面积约101万平方米,较2020年末在营总建筑面积增长20.7%。

截至上半年,中海持有商业物业(含购物中心、酒店、长租公寓、物流园区等)实现总营业收入25亿元,同比上升23.3%,其中写字楼租金收入为17.4亿元,同比上升14.0%,占比超六成,购物中心租金收入为5.2亿元,同比上升31%。

在财报数据中,虽然可以看到中海正围绕房地产上下游产业链拓展相关业务,但从多元业务收入占比不足5%的比重来讲,道阻且长。

若探究中海40多年来能够稳定发展的原因,发迹于香港的中海始终带有港式开发商追求长期稳定的商业基因,于成本管控及投资节奏上皆有自身准绳,亦被称作房企中典型的“工科生”。

或许更多的是源于90年代那场危机,让中海痛定思痛。今天这场房地产行业寒潮并不亚于此前,但中海早已备好御寒工具。

商业世界终是残酷的,曾经依赖高杠杆模式的房企,将面临着被挤出房地产市场的现实,行业也将重新洗牌,这些被挤出者的市场份额,将会被幸存者分享。

“富无经业,货无常主,能者辐凑,不肖者瓦解。”在《货殖列传》的最后,司马迁道出了商业社会的本质。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!