-

连接人,信息和资产

资金极度饥渴的中天金融,出售中天城投再生变数。

作者| 小债看市

来源| 小债看市(ID:little-bond)

资金极度饥渴的中天金融,出售中天城投再生变数。

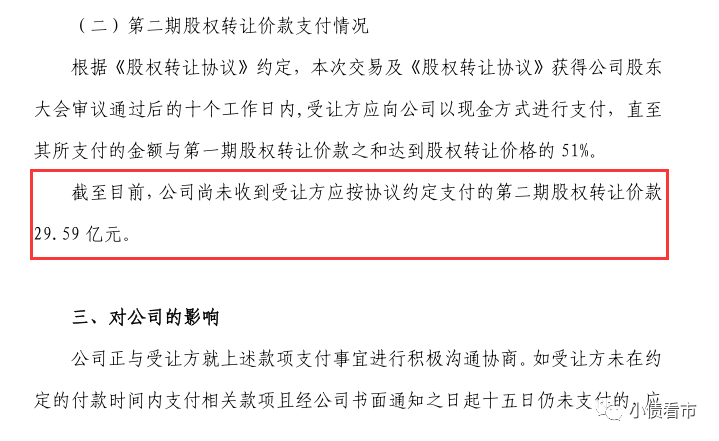

近日,中天金融(000540.SZ)公告称,尚未按协议约定收到来自中天城投集团有限公司(以下简称“中天城投”)100%股权受让方佳源创盛控股集团有限公司(以下简称“佳源创盛”)、上海杰忠企业管理中心(有限合伙)的第二笔股权转让款29.59亿元,将为其提供15日宽限期。

出售中天城投进展公告

按15个自然日计算,2022年1月20日第二笔股权转让款宽限期已到,但中天金融仍未公告收到相关款项,这意味着受让方佳源创盛与上海杰忠已经违约。

按照约定,佳源创盛与上海杰忠当就逾期应支付款项按照12%年化利率标准向中天金融支付逾期支付款项期间的违约金。

日前,为了缓解流动性压力,中天金融已将中天城投89%股权质押给平安银行惠州分行,目前中天城投100%股权均已被质押融资。

中天金融与佳源创盛的这起收购案,起源于2021年8月。

彼时,中天金融拟将中天城投100%股权转让给佳源创盛,作价180亿元。但3个月后对价降至89亿元。

其实,早在2018年中天金融就曾计划将中天城投作价246亿元转给同一实控人罗玉平控制的金世旗控股,后主动终止。

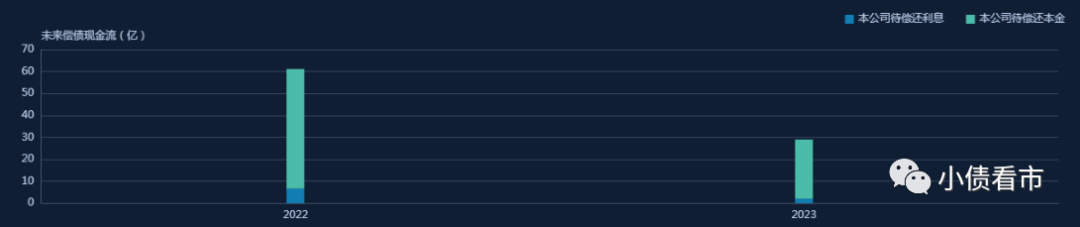

《小债看市》统计,目前中天金融存续债券6只,存续规模81.5亿元,其中一年内到期规模有54.5亿元。

存续债券到期分布

2020年12月,东方金诚下调中天金融主体信用等级为AA,评级展望为负面。

近年来,中天金融在业务转型过程中,盈利能力下滑、现金流持续流出、流动性吃紧等问题愈加显露。

更为严重的是,目前中天金融“蛇吞象”收购的华夏人寿仍被银保监会接管,其不仅大额资金被占用,还存在一定边际利息成本及定金损失风险。

据官网介绍,中天金融成立于1978年,1994年在深交所上市,主营业务为房地产开发和金融等,是贵州省第一家上市公司。

中天金融是贵州省内成长最快、规模最大、综合实力最强的民营企业之一。

中天金融官网

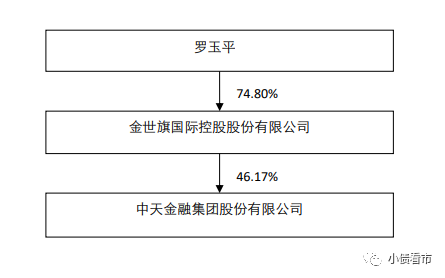

从股权结构看,中天金融的控股股东为金世旗控股,持股比例为46.17%,穿透后公司实控人为罗玉平。

股权穿透图

2015年,中天金融正式启动战略转型升级,明确“大金融”领域的布局与推进是公司长期性及战略性的规划。

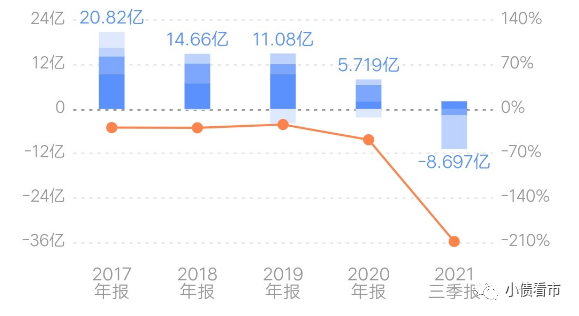

近年来,受益于金融业务规模扩大,中天金融营收保持增长,但受当期完工交付的房地产开发项目减少影响,其业绩已经连续四年下降,2021年甚至出现亏损。

2021年前三季度,中天金融实现营收223.23亿元,实现归母净利润-8.7亿元,同比减少208.67%,实现扣非归母净利润-10.03亿元。

归母净利润

值得注意的是,信永中和会计师事务所对中天金融2020年财务数据进行审计,出具了带保留意见的审计报告。

另外,剥离中天城投后,中天金融将不再从事房地产开发业务,对其未来收入及利润产生较大影响。

截至2021年9月末,中天金融资产总额为1600亿元,负债总额1386亿元,资产负债率达到86.62。

从“三道红线”看,中天金融剔除预收款后的资产负债率达83%,净负债率184%,现金短债比为0.1,三道红线全中,属于“红档”,偿债压力很大。

《小债看市》分析债务结构发现,中天金融主要以非流动负债为主,占总负债的61%。

截至同报告期,中天金融非流动负债有842.2亿元,其中长期借款超百亿,其长期有息负债合计138.66亿元。

除此之外,中天金融还有流动负债有543.82亿元,主要为一年内到期非流动负债,其短期负债合计273.4亿元。

相较于短债规模,中天金融流动性十分紧张,其账上货币资金有28.21亿元,只有短债的十分之一,短期偿债风险巨大。

在备用资金方面,截至2021年3月末,中天金融银行授信总额有312.29亿元,未使用授信额度有88.82亿元,可以看出其财务弹性一般。

银行授信

整体来看,中天金融刚性债务有416.96亿元,主要以短期有息负债为主,带息债务比为30%。

从债务期限结构来看,2022年中天金融到期需偿还的有息债务有134.1亿元,面临集中偿付压力较大。

有息负债高企,2020年和2021年前三季度中天金融财务费用分别为24.48亿和21.96亿,再加上销售费用等期间费用,对其盈利空间形成严重侵蚀。

在融资渠道方面,作为上市公司中天金融渠道较为多元,除了发债和借款,其还通过股权、信托、租赁、应收账款以及股权质押等方式融资。

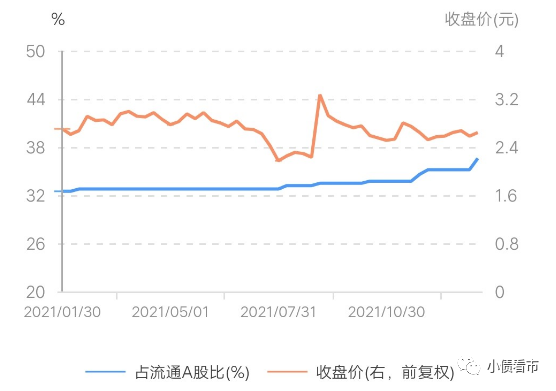

截至2022年1月,控股股东金世旗控股已质押23.99亿股中天金融股份,占其所持股份的74.19%,可以看出股权质押率较高。

质押比例走势

值得注意的是,中天金融非标融资规模较大,在200亿上下且融资成本高,融资渠道稳定性较差,未来存在一定投资损失可能。

自2017年起,中天金融便陷入流动性不足、短期偿债风险高旋涡,因为这一年其发起了著名的“蛇吞象”收购案。

2017年11月,中天金融公告称拟通过北京千禧世豪和北京中胜世纪购买“明天系”的华夏人寿21%-25%股权,该次股权交易的定价不超过310亿元,若交易完成中天金融将成为华夏人寿第一大股东。

彼时,华夏人寿的总资产是中天金融的4倍还多,因此这起收购案从一开始就不被外界看好。

为了筹集收购资金,中天金融欲将起家的房地产业务出售。

2018年3月,中天金融公告称拟向金世旗产投出售旗下公司中天城投100%股权,交易价格为246亿元;同年5月中天城投100%完成工商变更登记手续,成功过户至金世旗产投名下。

同时,为完全剥离地产业务,中天金融还进一步将中天企业管理100%股权以46.2亿元的交易对价,转让给贵州天宸不动产。

值得一提的是,中天金融还变卖公司及贵阳金控名下70台保时捷、宾利、法拉利和兰博基尼等豪车,原值7000万只贱卖了不足2000万元。

2018年初,中天金融支付了70亿收购定金,但年末又突然解除与金世旗产投、贵州天宸签署的股权转让协议和资产转让协议,收回相关股权及资产。

为何卖了又收回?中天金融称,上述股权及资产出售后,剩余的金融业务虽然整体向好发展,但规模偏小。为提升上市公司的持续经营能力,保护公司及全体股东利益尤其是中小股东的利益,所以再将相关股权及资产接回来。

在中天金融“折腾”的这一年里,其盈利能力下滑、现金流持续流出、流动性吃紧等问题愈加显露。

2020年7月,银保监会宣布对华夏人寿实施接管,去年7月接管期再延迟一年。

一方面,业绩亏损、流动性紧张,另一方面金融业务占用大额资金,中天金融在转型过程中腹背受敌资金链紧绷。

总得来看,近年来在转型过程中,中天金融盈利能力持续下滑,2021年前三季度由盈转亏;有息负债高企,流动性紧张,短期偿债压力较大;华夏人寿收购案悬而未决,未来存在70亿定金损失风险。

作为受让方的佳源创盛,是一家集房地产开发、电器零售、医疗养老、商业管理、物业服务、 智能家居、文化旅游、矿产开发、园林绿化、金融、化工等产业为一体的控股集团型企业。

“佳源系”拥有佳源国际控股(02768.HK)、佳源服务(1153.HK)、深圳美丽生态(000010.SZ)、挂牌新三板的西谷数字(836081)以及在澳交所上市的博源控股和联合锡矿等上市公司。

其中,佳源国际控股堪称“浙系房企四小龙之一”,2016年3月在香港联交所主板上市。

2021年,佳源国际合同销售金额约360.53亿元,同比上升17%,但未达成405亿年度目标,达标率为89%。

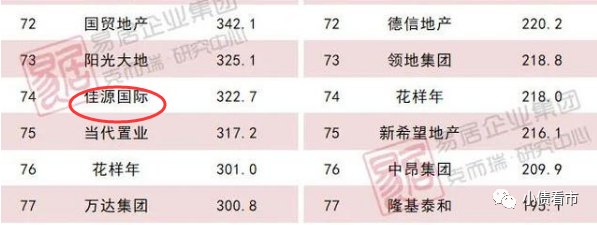

据克而瑞数据,2021年佳源国际以322.7亿操盘金额位居房企第74位,中天城投排第129名。

克而瑞数据

在外界看来,佳源创盛收购中天城投一度被称为“蛇吞象”,截至2021年6月佳源国际控股拥有土地储备规模为1870万平方米,而中天城投土储为1663.91万平方米。

近年来,佳源国际销售疲软,增速放缓迹象明显,“佳源系”的支付能力和资金筹措能力受到不小的考验。(作者微信:littlebond1)

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!