-

连接人,信息和资产

在集中供地的背景下,城市更新已成为房企第二重要的土储来源,房企对于能从哪些机构拿到融资一直都非常关注。

作者:西政财富

来源:西政财富(ID:xizhengcaifu)

在集中供地的背景下,城市更新已成为房企第二重要的土储来源,房企对于能从哪些机构拿到融资一直都非常关注,但是市场上却十分缺乏真正能跨越周期的投资机构或资金,更加缺乏真正懂得城市更新的运作及底层的投资逻辑的资金机构。当然,目前为了响应政策号召很多投资机构亦在观望城市更新的投资机会,并处于跃跃欲试的状态。对此我们特就当前民间机构、信托、私募、国企平台、AMC、外资、保险、银行等几种可提供城市更新项目前融的资金机构的融资方案进行梳理,以供同业人士沟通、参考。

一、民间资金融资方案

1. 适用主体:实力较弱的房企(尤其是中小房企)的项目

2. 放款方式:比较灵活,纯债、眀股实债、股加债等都是常规的放款策略;

3. 收益要求:综合收益要求在年化18-20%以上,很多都会要求分享项目的权益,比如项目转让时或开发完成时按比例分享项目收益,即在综合收益的设置上采取固定+浮动收益模式,其中机构的持股比例一般设置在20%-40%左右,固定收益部分则看开发商的情况一般在年化10%-15%,弱一点的开发商固定收益在年化15%以上;

4. 项目要求:民间机构倾向于看本地项目,若是外地项目,则重点关注项目风险是否可控,比如着重考察融资方所属集团或要求其提供其他项目现金流作为补充还款来源;

5. 增信担保要求:重点关注是否可提供其他资产作为抵押,集团或其他项目的现金流补充。

二、募集类资金——私募基金、信托

(一)私募基金

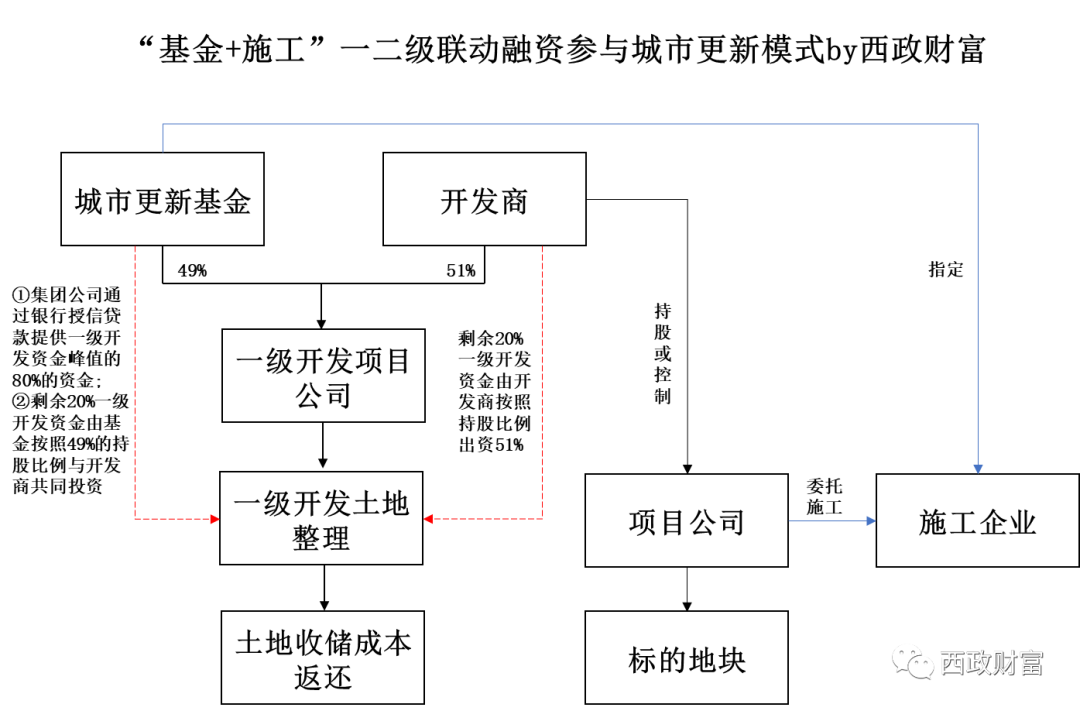

大部分地产私募机构都已缩减或暂停了业务,虽然仍有个别私募机构在继续操作城市更新项目的前融,但产品形式已开始慢慢往非备案的方向去努力(合规问题暂且不论)。目前对于部分城市一二级联动的城市更新项目,也有一些实力雄厚的具备建筑施工背景的集团公司通过组建城市更新基金的方式,并以绑定其集团内的施工企业进行二级开发的施工总包作为一级熟化阶段投资进入的前提条件,在城市更新项目一级熟化阶段与开发商合作投资。其基本交易模式及逻辑如下:

1. 城市更新基金与开发商共同成立一级开发项目公司,其中城市更新基金持有一级开发项目公司49%的股权,开发商持有51%的股权;

2. 城市更新基金所属集团公司通过银行授信获取银行贷款的方式按照项目一级开发资金峰值的80%进行资金投入,该部分借款利息参考银行同期利率计收;

3. 项目以及开发剩余20%资金,由城市更新基金与开发商按照各自的持股比例进行投资,即城市更新基金投资一级开发资金峰值的20%中的49%,开发商投资剩余资金;双方可按照年化13%-15%(具体以协议为准)的利率对项目公司计收利息;

4. 开发商承担项目一级开发阶段产生的不可预见费及未能计入成本的相关费用;

5. 城市更新基金以及开发商均通过政府土地一级开发返还款项拿回投资及收益;对于城市更新基金而言,若政府返款不能全部覆盖城市更新基金前期的资金投入,则需由开发商作为还款保证;

6. 合作的前提条件:开发商需委托城市更新基金指定的施工单位按照市场条件作为该项目二级开发阶段施工总承包单位。

(二)信托

受融资类信托规模压降以及通道业务规模压缩等新规的影响,目前已基本找不到信托层面的更新贷产品(指融资类产品),但有少数信托公司通过股权方式投资于城市更新项目或通过融资主体在交易所非公开发行的债务融资工具方式参与投资。

1. 交易对手要求:强主体或强主体兜底。

2. 投资方式:常见的是以股权投资+对赌退出形式进行投资,即对股权进行控制(持股不低于70%),并由项目原股东或实际控制方对项目专规、拆迁进度、实施主体确认等重要关键节点的获取时间及规划指标进行对赌,对赌成功按照市场化评估作价退出,对赌失败则由交易对手回购。

3. 成本收益要求:对强主体房企一般都是年化10%-15%左右。

4. 风控要求:强化强主体的兜底,或者让开发商提供第三方的担保,如能提供抵押物则最好。

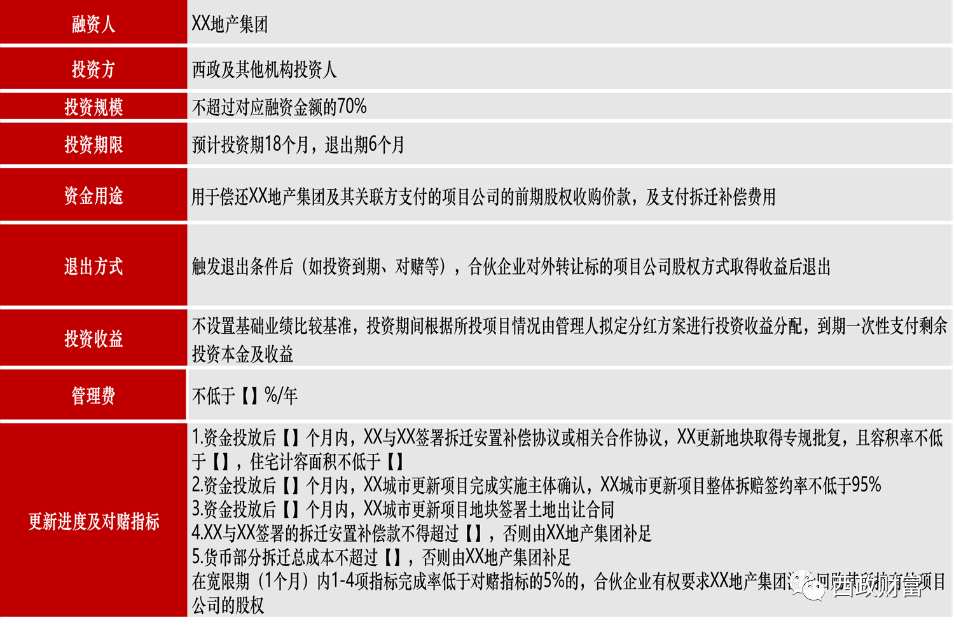

5. 基本投资要素可参考如下:

三、国企或国企平台资金

1. 国企资金特点:对交易对手的选择以及所投资的标的遵循风控的安全原则,避免国有资产流失,部分国企习惯操作有抵押的、确定性强的、强主体的融资业务(如勾地、中标招拍挂的项目)。尽管·如此,为了响应中央鼓励城市更新的号召,国企或国企平台参与城市更新项目前融的情况开始慢慢增多;

2. 交易对手:依赖主体信用的融资逻辑,要求交易对手须为强主体(国央企或排名靠前房企);

3. 资金进入:通过搭建股权投资架构方式介入项目公司,主要依托于交易对手的综合实力,优选国央企以及实力较强的头部民营开发商。

四、外资资金

1. 外资机构投资策略的变化:目前在集中供地背景下,通常由国央企及百强实力房企拔得头筹,土地招拍挂前融业务竞争激烈,面对强主体的土地前融需求,外资机构在成本上往往无竞争优势,因此在当前市场环境下,部分外资企业调整投资策略,一方面转向物色城市更新的前融投资机会,另一方面对于土地招拍挂中项目较为优质的前融需求,则融资主体准入方面可放宽到百强之外的上市房企。

2. 融资主体要求:优选有境外上市主体或发债主体、还本付息能力主体的融资方。若是小开发商与品牌开发商合作,小开发商作为融资主体,则重点关注与大开发商的合作模式以及大开发商是否可以提供相应的增信。

3. 对城市更新项目区位的要求:重点支持深圳、广州、东莞、佛山、中山、珠海等湾区核心城市的项目。

4. 介入阶段及项目类型:综合考虑项目类型、权利主体及拆迁难度、项目进展以及项目收益情况等。以深圳的城市更新项目为例,如果是在立项之后的项目,外资在进行合作选择时则重点关注开发商本身的综合实力;在项目类型上,有一些外资机构则可对工改类项目进行投资,并绑定项目未来后端公寓或配套宿舍的长租运营或收购。

5. 还本付息要求:倾向于境外还本付息,境外付息成本一般在年化12%以上。

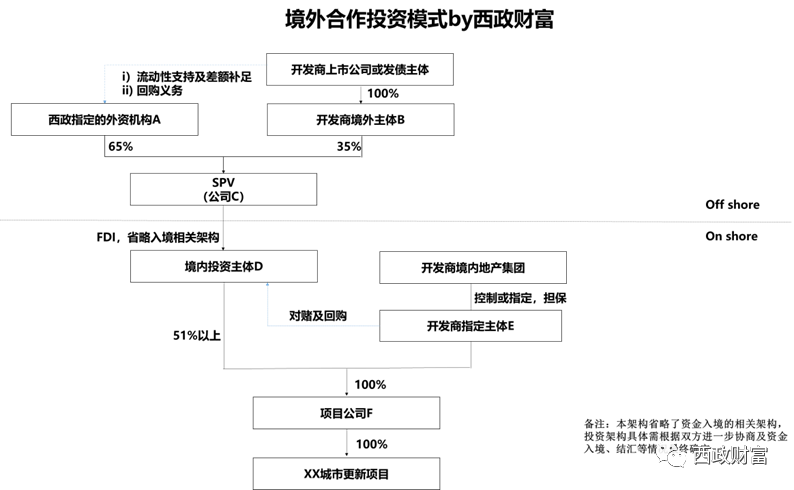

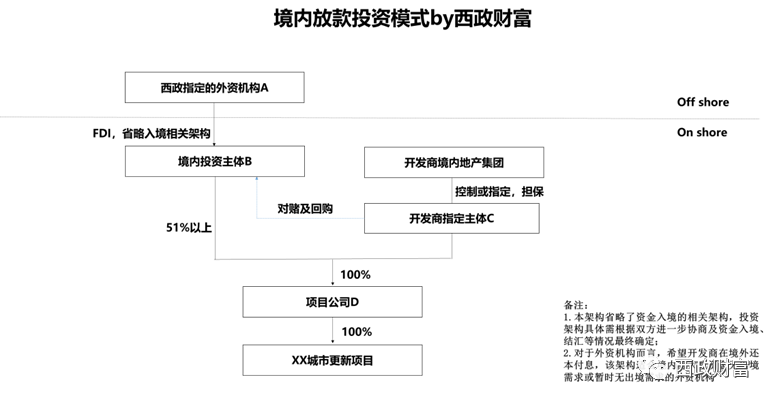

6. 资金投放架构:境内放款模式以及境外放款模式。另外,需特别注意的是目前银行结汇较为严格,在入境架构设计上需根据项目情况进行适当调整。

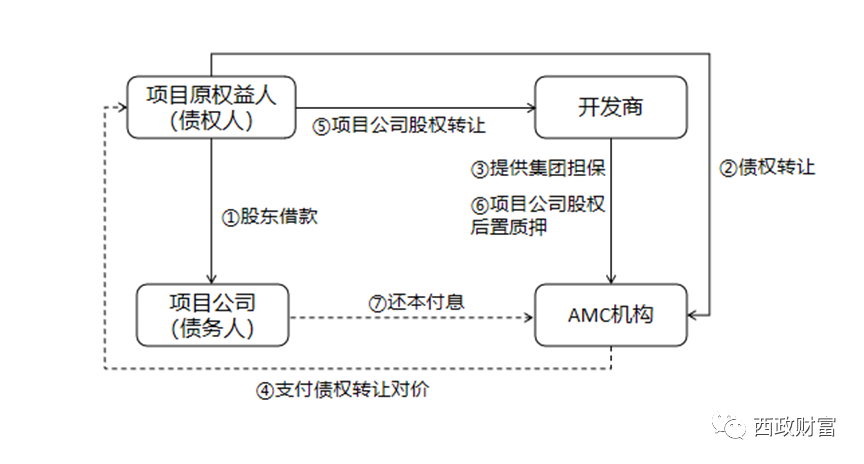

五、资产管理公司(AMC)资金

目前部分资产管理公司(AMC)热衷于以非金不良模式为大开发商收购城市更新项目提供并购类融资。这种非金不良融资模式本质上属于收购重组的业务范畴,具体为通过收购城市更新项目原权益人或其关联方/非关联方对项目公司的债权,实现开发商(收购方)对项目并购款或拆迁款的支付,进而完成项目收并购资金的撬动。

1. AMC机构收购项目原权益人对项目公司的股东借款或其上游供应商对项目公司的应收未收工程款等债权,AMC支付债权转让价款,开发商(收购方)就项目公司的债务偿还向AMC提供集团层面的保证担保。

2. AMC向项目原权益人支付的债权转让对价款作为项目原权益人和开发商之间的实际股权转让对价,项目公司完成股权转让变更登记后后置质押至AMC名下。

3. 债权存续期间,项目公司向AMC机构按季度付息,债权期限届满后一次性归还本金。

六、保险资金

1. 保险机构投资城市更新的现状:今年以来不少中小型保险机构都跟随着政策的脚步开始探讨和尝试城市更新项目的投资机会,但是目前保险资金投资城市更新项目却面临着政策空白的问题(目前主要是往棚改或一级开发的思路靠拢)。

2. 对交易对手的选择:较为严苛,如要求融资主体为满足评级要求的(AA+以上)的政府平台、国央企。

3. 投资范围:严格限制投资范围,其中就不动产领域投资而言,目前保险资金仅能投资保障性住房、商业不动产(如商业中心、写字楼、医疗养老地产等)、棚改、新型城镇化、融资主体列入国土资源部《土地储备机构名录》的土地储备整理项目等。

4. 投资方式:债权投资计划或城市更新私募投资基金。

5. 保险资金是否可以参与改造方向含居住属性的项目投资:结合保险资金运用原则(安全性、收益性、流动性)来判断,对于保险资金而言,安全性系第一要义,若在挑选交易对手、项目类型、项目阶段、风控措施等方面能确保交易的安全性,控制风险的同时兼顾收益,事实上亦不违背保险资金运用的实质。比如,(1)挑选的交易对手/融资主体属于综合实力及资信较为优质的主体,项目操作经验丰富,符合保险资金评级要求的政府或国央企、民企;或(2)项目类型上,政府主导的旧住宅小区改造、土地整备、棚户区改造、综合整治类城市更新项目均可以政府平台或国央企平台作为融资主体或提供增信担保进行相关产品设计。已获得相关政府批文的公共住房建设(公共租赁住房、安居型商品房和人才住房)项目;或(3)项目已经纳入城市更新计划,被拆迁主体单一或可控,拆迁率满足一定的要求,或通过对赌条件设置能控制风险;亦或(4)融资主体能提供满足要求的担保等等。

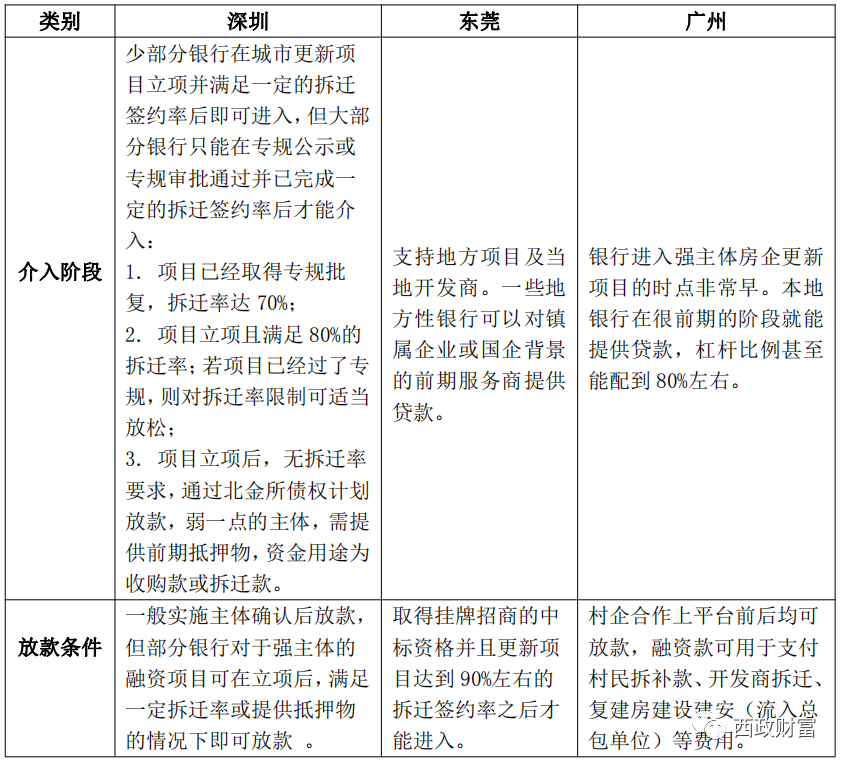

七、银行资金

在大湾区范围内展业的银行的相关城市更新贷、拆迁贷产品相对成熟,而大湾区之外的银行目前亦在加强政策研究,跟进政策风向,试图打开城市更新融资的切入点。以下就大湾区范围内银行介入城市更新相关要求进行举例。

八、其他

如担保公司,开具旧改保函等;其他强主体的项目以及弱主体强项目的抵押类融资。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!