-

连接人,信息和资产

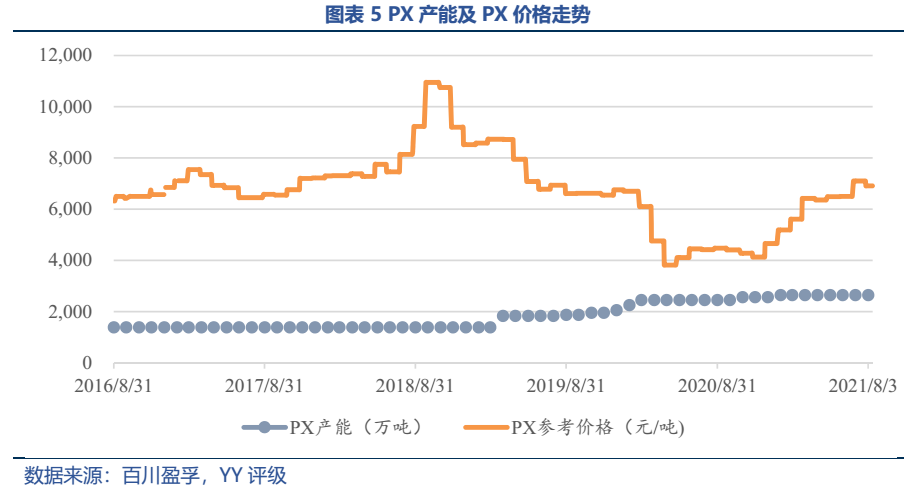

近些年民营大炼化赛道开启,丰厚的收益、一体化带来的稳定性都吸引着下游的龙头企业,而在这一波浪潮中的表现也带来新一轮资质分化。

作者:rating狗

来源:YY评级(ID:YYRating)

摘要

民营化纤企业的起家背景较为相似,随着化纤行业几经沉浮,也经历了多次洗牌。而近些年民营大炼化赛道开启,丰厚的收益、一体化带来的稳定性都吸引着下游的龙头企业,而在这一波浪潮中的表现也带来新一轮资质分化。部分企业捷足先登,率先收割了丰厚收益,部分企业紧随其后,也分得一杯羹,部分企业出击太晚,付出了同样的成本,可能会错过盈利黄金期,部分企业不参与他们的竞争,反而也获得一方安宁。

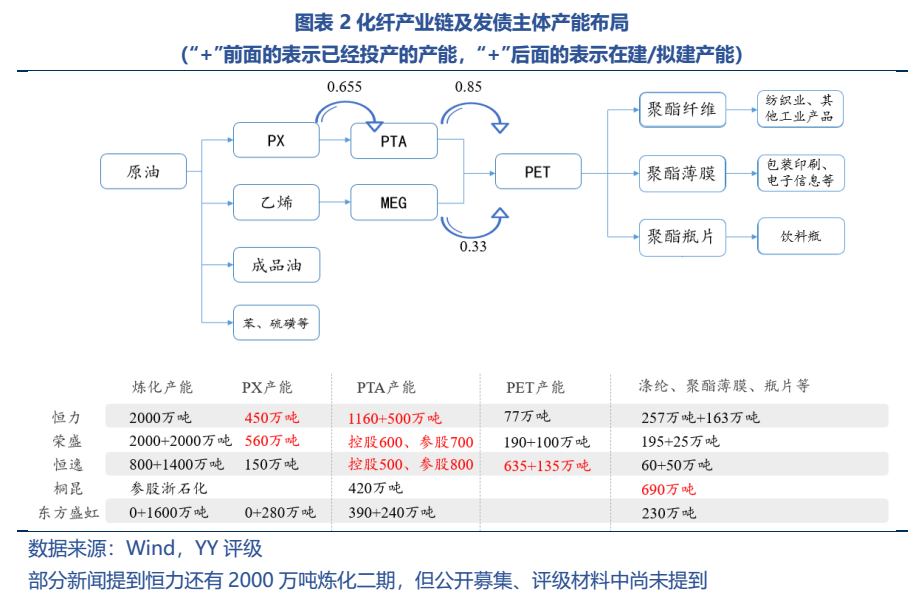

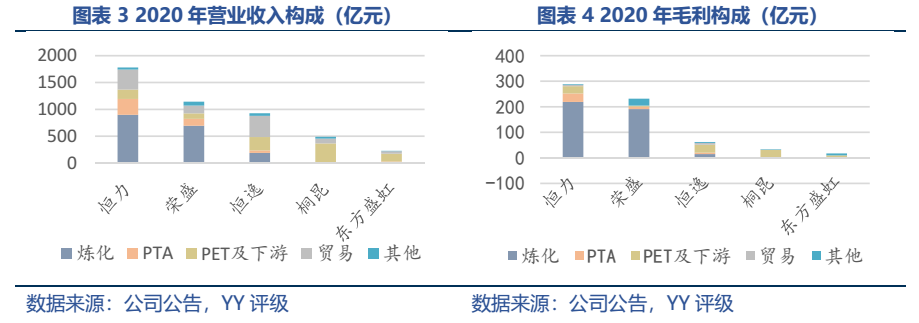

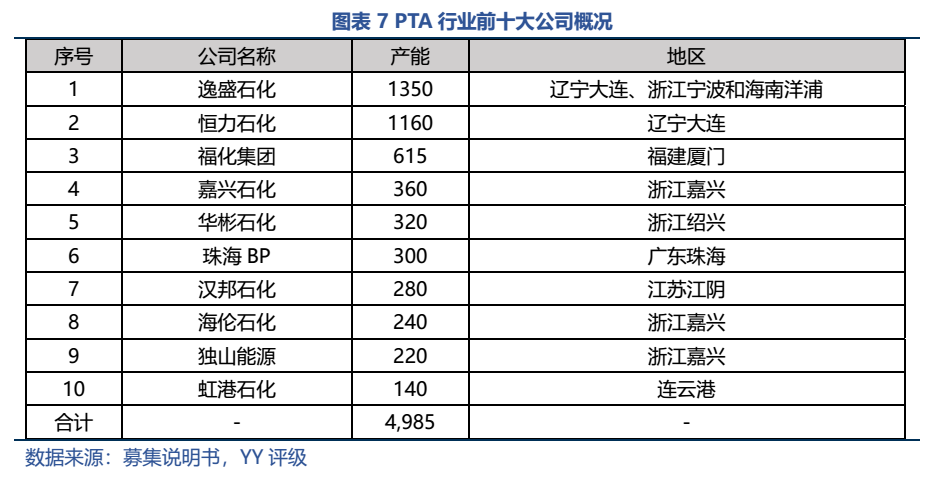

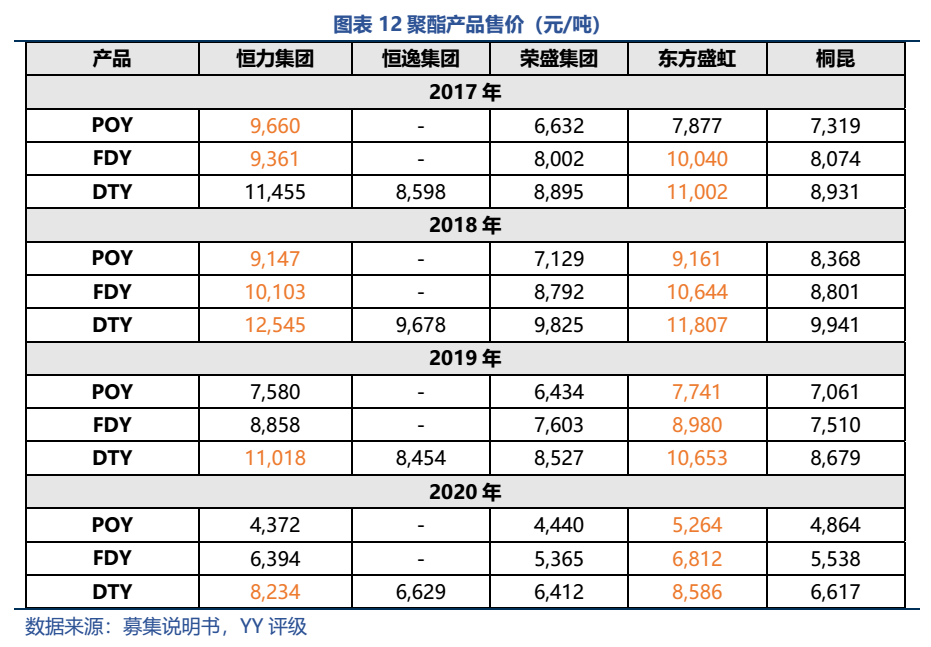

总体来说,桐昆未跟风挤入上游大炼化赛道(仅参股浙石化),而是聚焦于涤纶长丝领域,减轻了自身的资金压力,作为涤纶长丝的龙头盈利也较稳健。目前负债率最低,母公司层面有息债务仅剩3亿元,实质风险不高,属于典型的债务轻就是好客户。

荣盛、恒力属于第二梯队,为民营大炼化的先行者,已经有2000万吨炼化项目投产。虽然项目建设过程中也累积了较高的债务,但也提升了产业链一体化程度及盈利能力,且母公司持股上市公司股权质押空间充足,短期压力不大,后续重点关注随着第二波民营炼化投产,行业景气度下行幅度有多大,以及后续是否有新增投资计划。

恒逸、东方盛虹资质相对较弱,恒逸是因为斥巨资打造的文莱炼化项目盈利不佳,而债务负担已经较重,且持股上市公司市值70%以上已质押,难以继续提供备用流动性。但是恒逸整体和荣盛捆绑较深,有战略结盟的意识,且较早的实现一体化,但是由于海外等掣肘,可能消化很久。

东方盛虹则是近些年扩张过快,债务规模迅速攀升,未来炼化项目仍需投入较大规模的资金,且投产时间较晚,可能存在踏空行情。

风起云涌,炼化的江湖,已然下半程。

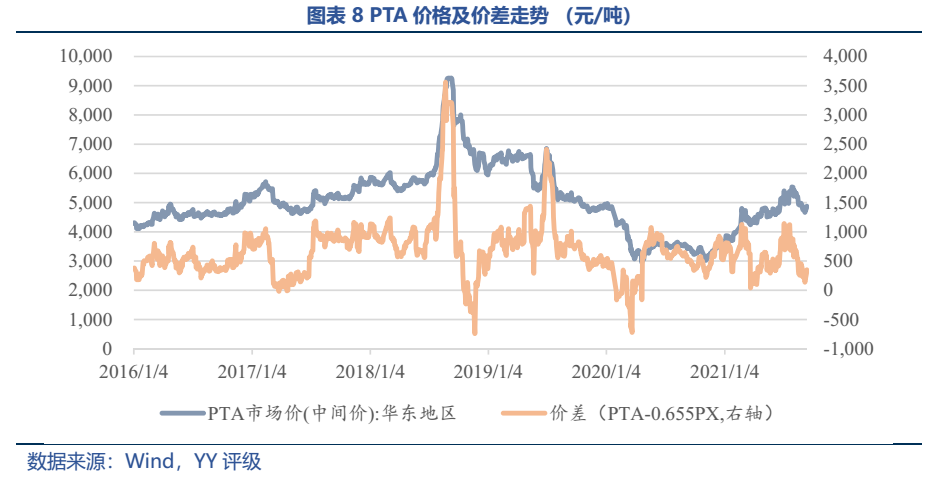

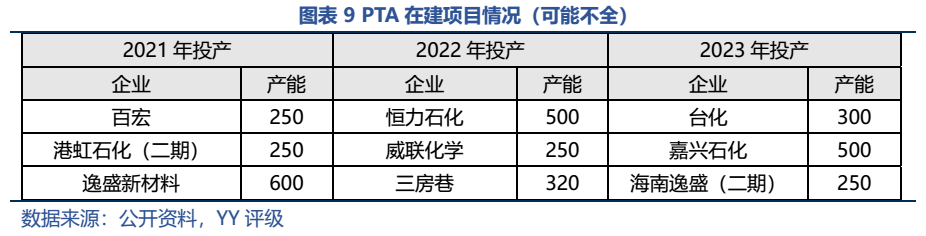

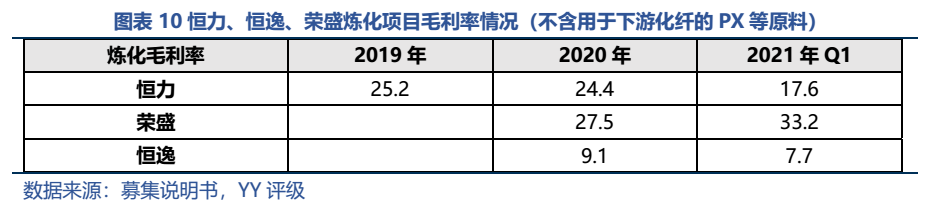

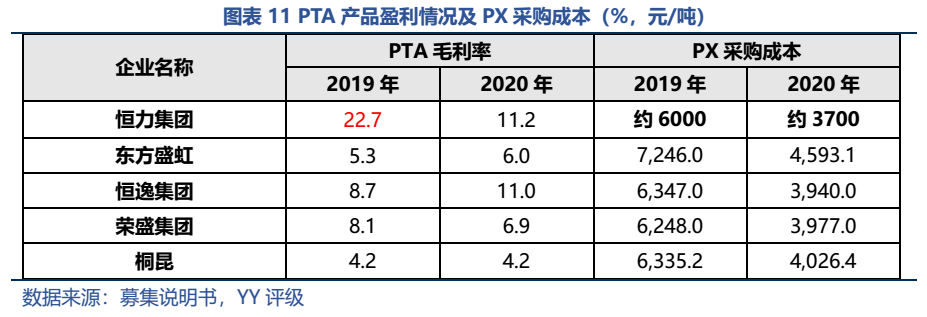

图表速览

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~