-

连接人,信息和资产

近年来,随着产业地产行业的不断变迁,包括制造业实体企业、互联网科技巨头、金融投资机构等在内的企业开始将目光聚焦到了产业地产这块“蛋糕”上。

作者:CRIC产城发展

来源:丁祖昱评楼市(ID:dzypls)

“近年来,随着产业地产行业的不断变迁,包括制造业实体企业、互联网科技巨头、金融投资机构等在内的企业开始将目光聚焦到了产业地产这块“蛋糕”上。

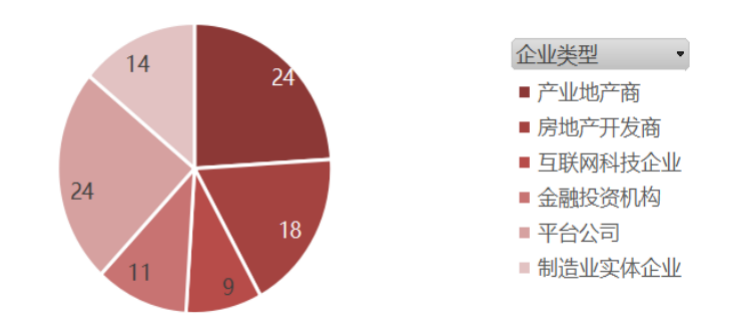

克而瑞产城发展部通过对产业地产领域TOP100最活跃机构的监测发现实体企业、互联网科技企业、金融投资机构在产业地产领域的投资主体占比已经超过了30%,未来这一比例有望继续提升。

以京东为例,2020年,京东以47.3亿成功摘得苏州高铁新城商服、科教、住宅用地,用以建设“京东智谷”项目。项目地块面积总计17.6万平方米,其中住宅、科研、商服用地比重约为5.6:2.9:1。2021年,京东和卓越形成的联合体又以99.1亿成功摘得了上海普陀区万里社区用地,项目地块面积总计14.79万平方米,包含住宅、商业、办公等。京东上述拿地举动已经不是传统的产业自用,而是将触角延伸到了商办,甚至住宅领域。由此可见,新玩家的目标直指开发收益。”

01

多元主体竞争格局 将成为产业地产行业常态

2021年6月21日,中国首批9只基础设施公募REITs在沪深交易所正式上市,从首批公募REITs项目的情况来看,首批9单公募REITs包括3单产业园、2单收费公路、2单仓储物流、1单市政设施、1单污染处理。其中,产业园项目数量最多。

REITs被称为“不动产金融王冠上的宝石”,有巨大的潜在市场。参照美国公募REITs市场占GDP规模的比例,中国公募RETIs市场未来可达6万亿元。

随着首批基础设施公募REITs的上市,产业地产退出方式更加多元,自持物业不再是不可跨越的鸿沟,选择往里挤的多元主体正在逐步与产业地产开发商形成竞争之势。

目前来看,制造业实体企业和金融投资机构的投资主体占比正以14%和11%的比例追赶着房地产开发商。尽管产业地产商和房地产开发商依然占据大头,但差距正在缩小,多元竞争格局将成为行业常态。

1、实体制造业企业利用产业基础整合资源

与产业地产商不同,实体企业涉足产业地产的目的是为了最大限度的利用自身产业基础,整合战略资源,为自己加宽竞争的护城河。在项目选址方面,也会基于自身的产业布局,进行通盘考虑。短期利润固然重要,但产业资本会比金融资本和开发商更加耐心。这也符合产业地产“用长钱,放长线”的发展逻辑。

作为半导体显示领域的龙头企业,京东方的显示屏幕出货量稳居世界第一。作为京东方主营业务外的4大发展方向之一,其智慧系统创新业务将以智慧系统创新中心为平台,构建智慧物联生态系统。在2020年11月的全球创新伙伴大会上,京东方董事长陈炎顺宣布未来将在全国布局10-15家智慧系统创新中心。

截止目前,京东方已投资100多亿元,在青岛、重庆和成都等地都已进行了布局。

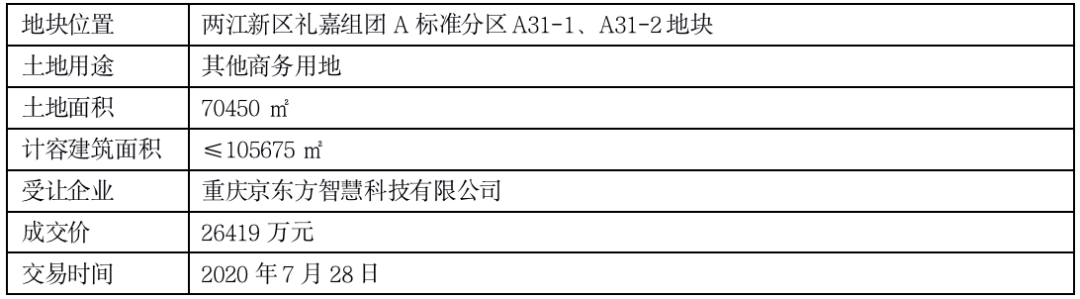

京东方(重庆)智慧系统创新中心项目计划投资约48亿元,占地106亩。2020年7月,京东方已成功获取106亩商务用地,未来将建设“五大平台”,并承诺引入5000名以上高层次研发人才,另外还将培育孵化100+个创新项目以及 50家创新型企业。

数据来源:两江新区国有建设用地使用权出让公告

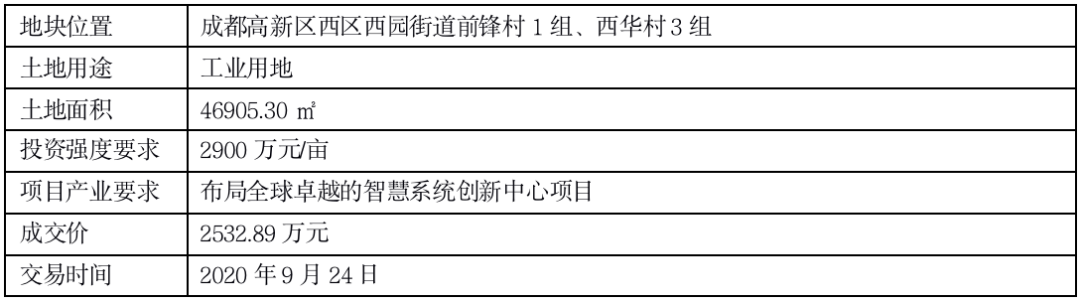

京东方(成都)智慧系统创新中心项目计划投资60亿元,占地面积344亩,其中项目一期占地约223亩,二期占地约121亩,同样计划打造“五大平台”。2020年9月,京东方已成功获取70亩工业用地,并启动一期项目建设。

数据来源:成都国有建设用地使用权出让公告

早在智慧系统创新中心项目开启全国化布局之前,京东方就已涉足产业地产领域,并打造了北京恒通国际商务园(UBP)、北京恒通国际创新园(UCP)等标杆项目,重点围绕数字医院,全面构筑了医疗、科技、绿色、医养结合、全生命周期的智慧健康产业园。随着企业战略方向的转变,其版图向产业地产领域进行了进一步延伸。

2、互联网电商巨头投资扩张的脚步从未停止

从互联网电商巨头方面来看,京东可以算是产业地产领域的老玩家了。2009年京东就开始在全国大规模布局自建物流基地和电商产业园。截至2020年12月31日,京东旗下运营的物流仓库已超过900个,总仓储总面积共计约2100万平方米。与物流园的自用属性不同,近年来,京东在东莞、苏州 “京东智谷”项目以及在上海新获取的项目,颇有迈进产业地产圈的意味。

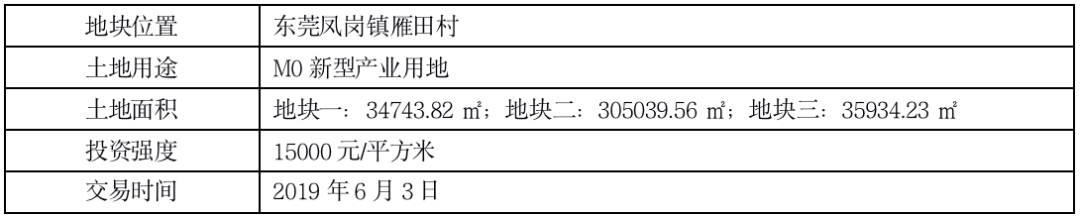

2019年6月,京东成功摘牌东莞市雁田村用地,目前已在东莞凤岗成功引进了约200家企业,其中高新技术企业68家,京东上下游企业近100家。

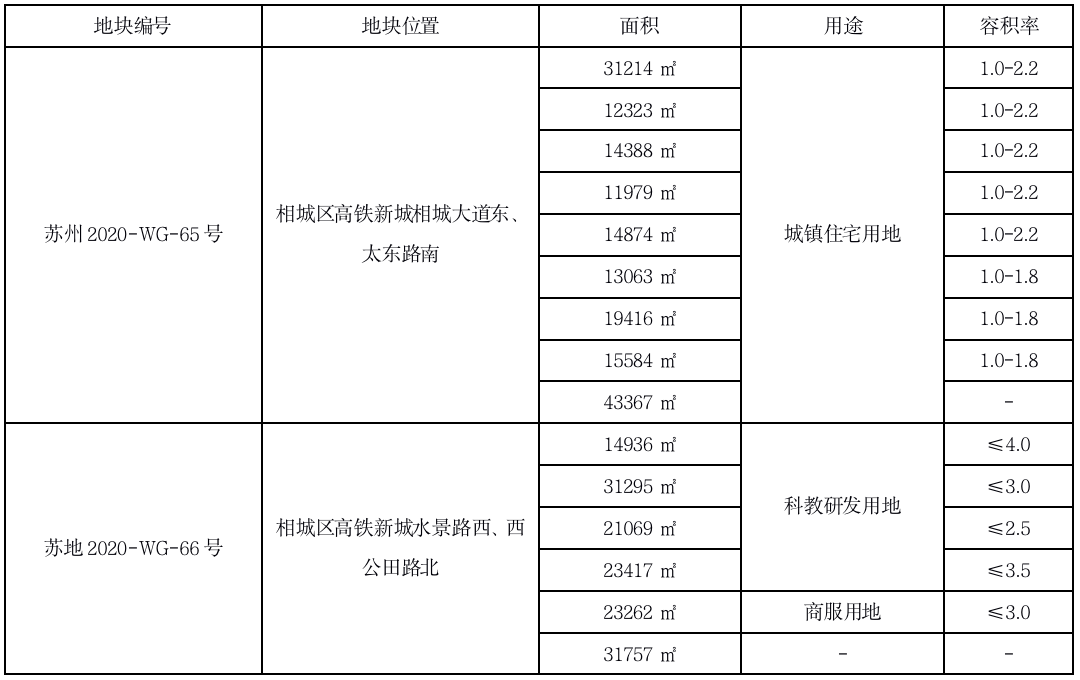

2020年10月,京东智谷入驻苏州高铁新城,以47亿元的总价成功摘牌65号和66号住宅和科研地块,将打造全国最大云计算和技术研发人才中心。

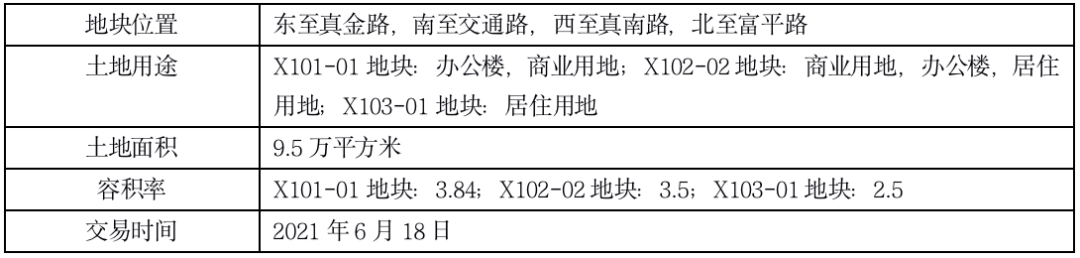

2021年6月,京东和卓越形成的联合体以99.1亿元成功摘得上海普陀区万里社区地块,该项目由3个地块组成,其中X101-01地块为办公、商业用地,容积率3.84;X101-02地块为商业、办公、普通商品房用地,项目将以智能创新经济为核心,引入互联网服务与零售、在线新经济、数字经济、新一代信息技术类等科技企业。

数据来源:东莞市国有建设用地使用权出让公告

数据来源:苏州相城区国有建设用地使用权出让公告

数据来源:上海普陀区国有建设用地使用权出让公告

基于自身业务优势,京东投资版图扩张的脚步从未停止。目前已经将产业生态延伸到电商零售、金融、物流、科技等领域。近年来,土地交易市场也不断出现京东的身影。除了获取大量的工业用地、科研用地外,京东还获取了大量商办服和住宅用地。

而地方政府对京东这类知名企业显然非常欢迎。以东莞京东智谷项目为例,项目用地为M0新型产业用地,拥有“可分割转让的计容建筑面积不超过49%”的规定(符合分割转让条件的单栋建筑面积不少于2000㎡,可分割基本单元不少于300㎡)。为鼓励京东最大限度的提升区域贡献,在土地出让条款上还附加了“效益贡献比奖励线(每年财政贡献不少于25亿元)每增加100万元/亩,可分割转让的产业用房比例在49%的基础上可以再增加10%,最高不超过总计容建筑面积的68%”的鼓励政策。

京东大张旗鼓的利用自身产业资源和品牌IP,以“京东智谷”模式,大规模勾得商办服和住宅用地,清晰亮出了要在产业地产,甚至是地产领域大展宏图的志向。自带资源还有光环加持,这类互联网知名企业将是产业地产商的强劲对手。

3、金融投资机构积极抢占风口

不仅仅是传统企业和互联网巨头,近期金融投资机构也在积极入局产业地产。凯德便是其中之一。

2021年6月,凯德集团公告称,向平安人寿出售位包括上海、北京、宁波、成都、长宁、杭州在内的六个来福士资产组合的部分股权。凯德在各项目中的持续仓位将从30.7%~55%降至12.6%~30%,并继续负责项目运营和管理。该笔交易将回收约330亿元,未来将重点投资数据中心等新经济资产。未来,凯德还计划在中国将旗下新经济资产的规模从15亿新元扩大至50亿新元,重点涵盖产业园区、物流和数据中心等方向。

无独有偶,2021年6月鹏博士发布公告,将向深圳宝能创展置业转让包括酒仙桥数据中心、电信通数据中心(包括5个机房)、上海数据中心、广州数据中心、佛山数据中心在内的5个数据中心项目,转让价格为16.5亿元。

作为正处于新基建风口的数据中心,其新经济资产成为资本追捧的热点并不意外。2021年7月2日,国家发改委发布《关于进一步做好基础设施领域不动产投资信托基金(REITs)试点工作的通知》,基础设施资产范围和试点区域都有了进一步放宽。未来以成熟的数据中心项目作为底层资产发行REITs产品的可能性也将进一步提升。嗅觉敏锐的金融投资机构为此提前布局也就顺理成章了。

02

整体扩张速度放缓 头部仍在加速的产业地产“老玩家”

1、快速扩张的产业地产商

如果说产业地产江湖已进入“春秋战国”时代,那“百家争鸣”的流派中一定少不了产业地产商的身影。在外部多元主体积极入局产业地产时,业内的老玩家们也在马不停蹄的扩张。

据克而瑞统计,2020年全国40家产业地产运营商累计布局538个城市,1121个产城项目,行业整体呈现出“整体扩张速度放缓,但头部企业扩张加速”的趋势,而联东集团就是快速扩张的头部企业之一。

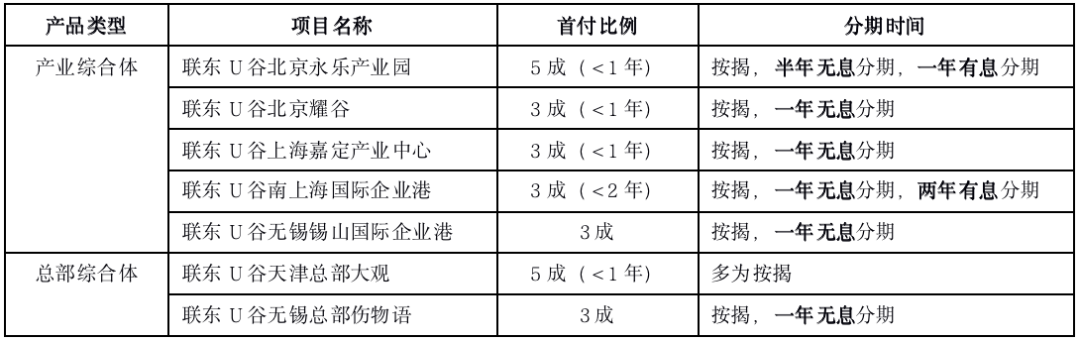

1991年创立于唐山,以建筑模板业务起家的联东集团如今已在全国69个城市投资运营了314个产业园区项目,引进、服务了13000+家企业。“标准化的产品”是联东集团的重要武器,也为联东在全国进行规模化扩张提供了快速复制的可能性。

资料来源:网络公开资料整理

一般而言,普通工业厂房造价在2500-3000元/㎡,联东通过将设计和施工工业标准化,将标准多层厂房造价控制在2000元/㎡以内,实现了更低廉的开发成本。(题外话:万洋工业厂房的建造成本更低)

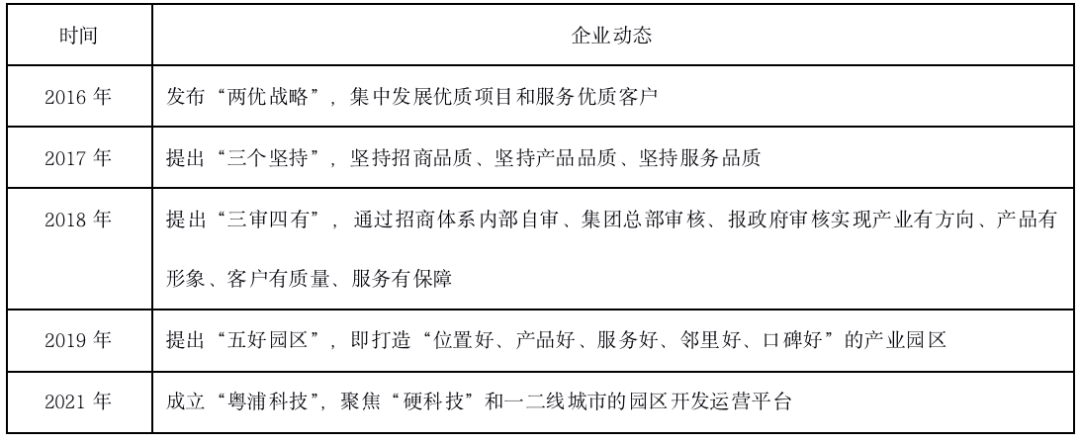

但随着地方政府对产业要求越来越高,擅长规模化复制的联东集团也碰到了不小的压力。为此,联东集团的发展战略也在不断调整。2021年联东成立“粤浦科技产业发展集团”,聚焦“硬科技产业”和一二线城市的园区开发运营平台,形成一套“投资+空间+运营+场景”的科技型园区新打法。

2021年下半年,联东强势入股了明势资本和同创伟业旗下的投资基金,未来将重点投资企业服务、智能物流、医疗器械、医疗服务、智能出行、智能制造等领域。

资料来源:网络公开资料整理

作为在产业地产领域深耕20多年的“老兵”,联东集团的战略调整表现出其节奏从原来的“短平快”开始向“长稳慢”方向转变。无论是“产业投资”还是“硬科技”都需要长期积淀,培养优质的投资团队、积累大量的产业资源。因为做产业最重要的不是“热情”和“效率”,而是“专注”与“坚持”。

2、聚焦“产业投资”的专家

如果联东集团是产业地产运营商里面“拼命造”的代表,那么张江高科则是典型的“拼命投”。

克而瑞产业地产品牌影响力传播榜中的50家企业,有60%+的企业声明已进入或将进入“产业投资”领域。一方面产业投资可以帮助产业地产商更好的完成招商工作,另一方面还可以与产业资源实现更深度的绑定,形成长期合作。

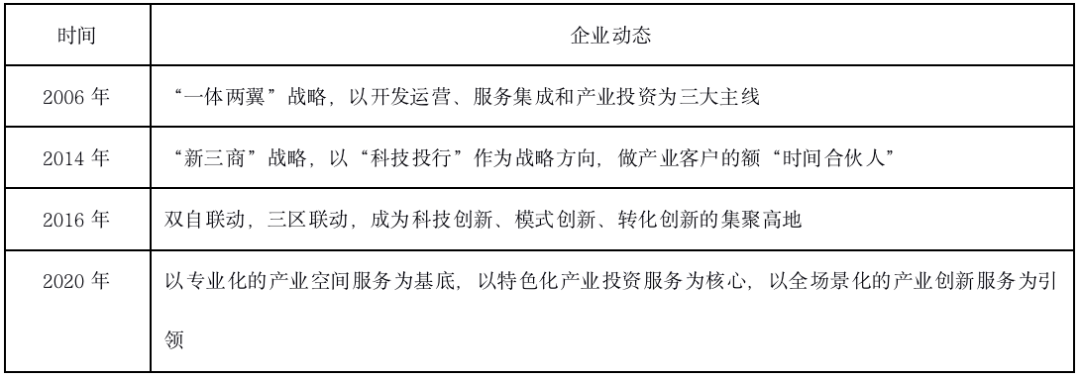

张江高科凭借“科技投行”大战略,成功实现了产业与投资的联动。2020年张江再度提出要成为“以专业化的产业空间服务为基底,以特色化的产业投资服务为核心,以全场景化的产业创新服务为引领”的科创企业综合服务引领者。

资料来源:网络公开资料整理

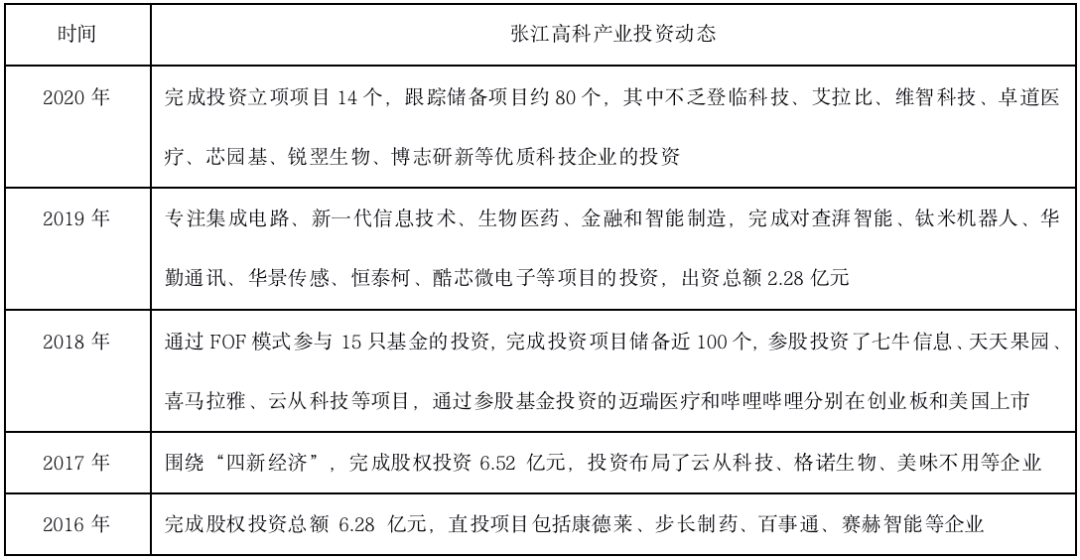

近年来,张江高科一直在不断强化“产业+基金”模式。2020年累计完成投资立项项目14个,跟踪储备项目约80个,实现出资总额2.1亿元。基金方面,张江高科还参与并发起设立了元界智能基金、芯火基金、火山石基金和创伴基金。2020年张江高科实现投资收益23.12亿,主要因为下属企业Shanghai ZJ Hi-Tech Investment Corporation 持有的已上市股票市值大幅上升,企业长期股权投资收益大幅增长。

数据来源:企业年报

产业投资方面,张江高科之所以成为业界的明星,是因为它有源源不断的优质投资标可供选择。张江高科以直投、参股等形式撬动资源。同时与经纬资本、源星资本等投资机构合作,扩大投资范围。

资料来源:企业年报

与“销售+租赁”相比,产业地产商也一直在寻找“赚载体钱”之外的可持续发展路径。“产业投资”自然成为各大企业眼中的“香饽饽”。

但是,产业投资知易行难,不仅需要专业的投资团队,更需要源源不断的产业项目库作为支撑。与金融投资机构相比,张江高科的投资风格非常稳健,主要参与收益稳定、风险最低的Pre-IPO阶段。旗下子公司张江浩成则更多参与企业商业模式基本成型的中后期阶段,对于风险较大的轮次则通过参股的产业基金进行投资,从而形成了全轮次覆盖。

有人说张江模式“看得懂,学不会”。原因就是张江高科的成功同样得益于张江集团乃至上海在企业孵化方面的努力。时隔4年,张江科学城迎来了第三次扩容,规划面积由95平方公里扩大至约220平方公里。唐镇、北蔡、三林、川沙、航头、新场、合庆等区域也并入其中。这意味着承载着大量高新技术企业的“超级流量入口”将再次扩张。“果园”面积的扩大也为张江高科未来持续“摘果”提供了有力保障。

产业地产商们拼命往前跑,多元主体努力往里进。对行业整体而言,是喜还是忧?

我们认为,竞争对手变多对产业地产商的挑战无疑将会越来越大;但从行业整体发展来看,“百家争鸣”的出现对于倒逼传统玩家放弃销售思维,专注优势领域,构建企业核心竞争力,推动行业的可持续发展,无疑将起到积极作用。

无论是主动为之,还是被动转型,多元主体进入产业地产都将为行业的发展贡献自身力量。相信“群星闪耀”的时代也不会遥远。

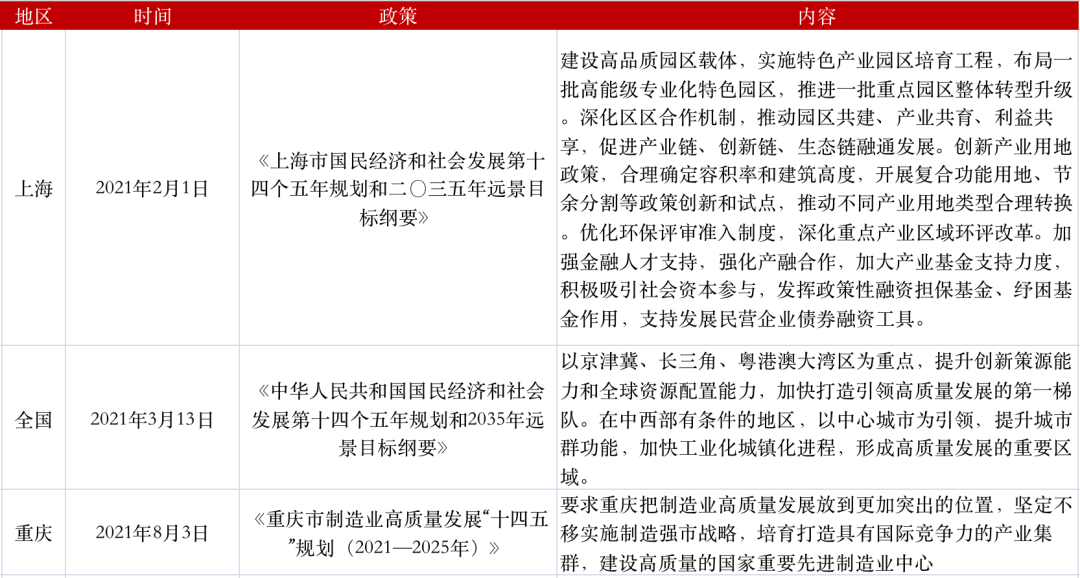

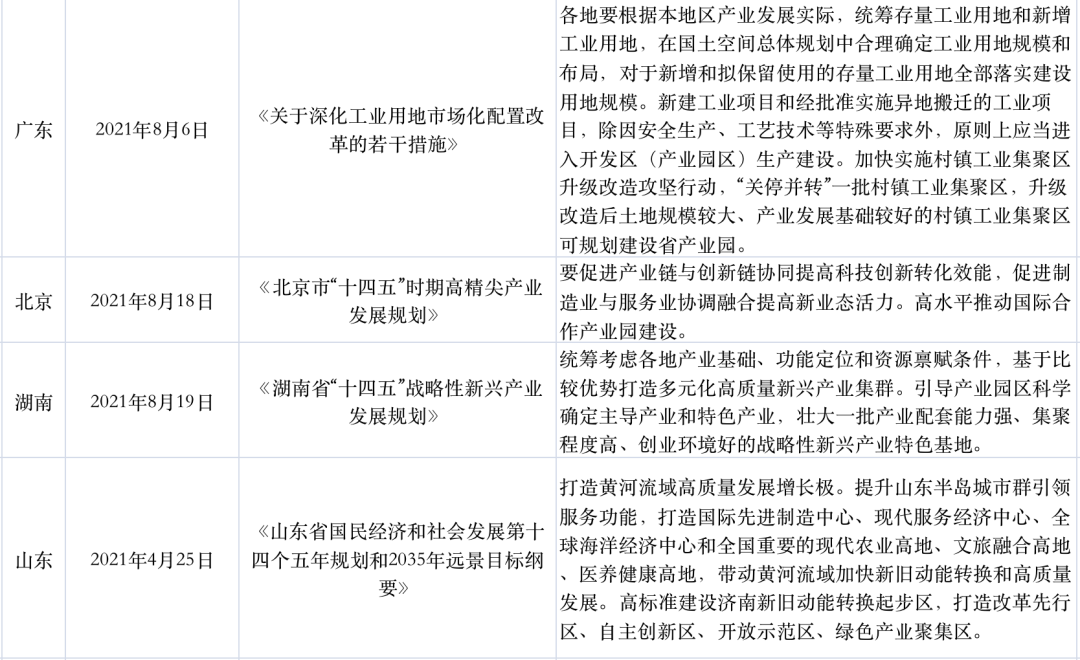

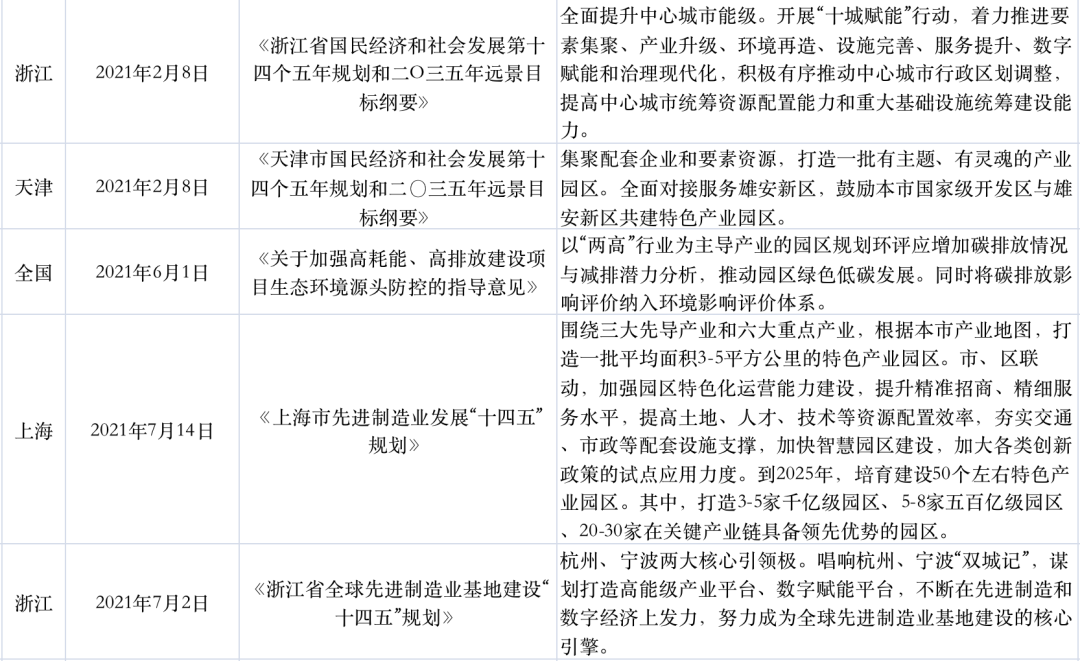

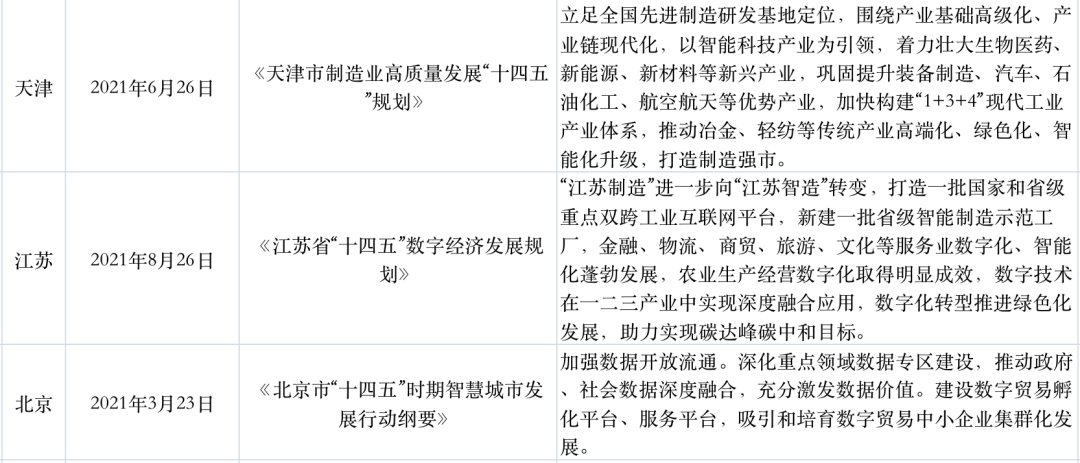

2021年以来部分产业地产相关政策

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!