-

连接人,信息和资产

ATFX摘要:12月6日,人民银行宣布降准0.5个百分点,本次下调后,金融机构加权平均存款准备金率为8.4%。与此相对对应,美联储在11月初宣布缩减每月购债规模150亿美元,这预示着美联储将开启紧缩货币政策。在双方采取相反的货币政策路径时,离岸人民币将何去何从?

ATFX摘要:12月6日,人民银行宣布降准0.5个百分点,本次下调后,金融机构加权平均存款准备金率为8.4%。与此相对对应,美联储在11月初宣布缩减每月购债规模150亿美元,这预示着美联储将开启紧缩货币政策。在双方采取相反的货币政策路径时,离岸人民币将何去何从?

▋离岸人民币 周线

▲ATFX供图

趋势上看,USDCNH处于显著空头。自6月4日低点6.35形成后,至今维持着震荡态势。在降准消息公布后,USDCNH并没有出现显著上涨,反而昨日以阴线收盘,表明人民币升值的动力依旧充足。其实,在今年7月份,人民银行已经进行过一次降准操作。从历史走势看,7月份的降息并没有触发USDCNH的上涨,也就没有导致离岸人民币贬值。由此可以断定,离岸人民币对降准操作不敏感,不能主导USDCNH走向。

另外,美元指数正处于强势上涨周期,而这段时间里USDCNH走势基本保持稳定,并没有像其它非美货币那样深幅贬值,人民币币值的韧性极强。民众也没有表现出恐慌情绪,注意力基本集中在房地产市场,对离岸人民币的走势反应较为平淡。

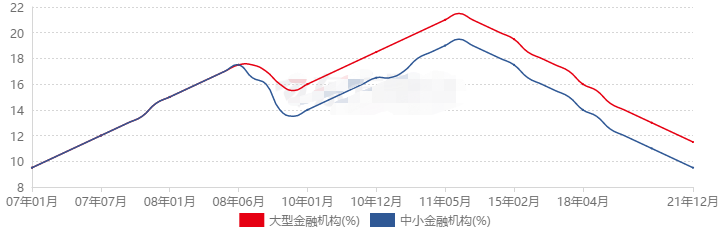

▋存款准备金率曲线

▲ATFX供图

从存款准备金率曲线可以看出,当前的数据与2007年初持平,中间是一段长周期的“过山车”。2007年,中国的GDP增速在10%以上,经济有极大的过热风险。2008年次贷危机之后,存款准备金率出现短期的急速下降,但随后开始稳步上升。2011年欧债危机时,存款准备金率曲线进入持续下行周期,一直到现在都没能重新上涨。中国的GDP增速也是在2011年之后,进入缓慢下行的状态,与存款准备金率曲线基本共振。

以目前的趋势看,2022年还会有1~2次的降准政策,货币层面还将进一步宽松。商业银行流动性得到补充之后,各行各业资金不足的问题都能得到缓解。表现最突出的就是股票市场,恒生指数低位大涨2.5%,沪深300指数先是跳涨开盘,至收盘时上涨0.6% 。房地产市场由于受到“三道红线”的限制,即便银行系统流动性充足,也无法融入资金。典型的如中国恒大,最近两日累计跌幅将近20%,没有受到降准的利多提振。

▋中国十年期国债收益率

▲ATFX供图

显而易见,降准对国债利率的负面冲击较大,当前2.831%的收益率已经非常接近前期的低点。如果前期低点被跌破,则债券收益率下行空间彻底被打开。一般情况下,债券收益率下降会带动本币贬值,所以离岸人民币未来的走势不是特别乐观。

▋总结:面对强势的美元指数,人民币表现出相当强的韧性,没有因为降准这类宽松货币政策而走弱。只是从长周期看,债券收益率的下行或许对人民币的升值走势构成一定威胁。

ATFX风险提示及免责条款:市场有风险,投资需谨慎,以上内容仅代表分析师观点,且不构成任何操作建议。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!