-

连接人,信息和资产

2021年5月13日,中基协历史上首次公布了销售机构公募基金销售保有规模的前100大榜单。数据上显示,基金销售端的头部化特征以及优势均会越来越明显。而投资者预计后续也会参照中基协的排名选择基金代销机构,代销机构对中基协的排名亦不会置若罔闻。

作者:任庄主

来源:涛动宏观(ID:jinrongjianghu123123)

2021年5月13日,中基协历史上首次公布了销售机构公募基金销售保有规模的前100大榜单(预计后续会按季度发布)。数据上显示,基金销售端的头部化特征以及优势均会越来越明显。头部排名意味着该机构可以为投资者带来更多的可选投资品种和更丰富的投资体验,并为此可以获得相对可观的中收收入并进一步增强存量客户粘性、积累增量客户。而投资者预计后续也会参照中基协的排名选择基金代销机构,代销机构对中基协的排名亦不会置若罔闻。当然对于银行而言,代销规模会被纳入AUM中,一定程度上体现出其对客户的综合服务能力。

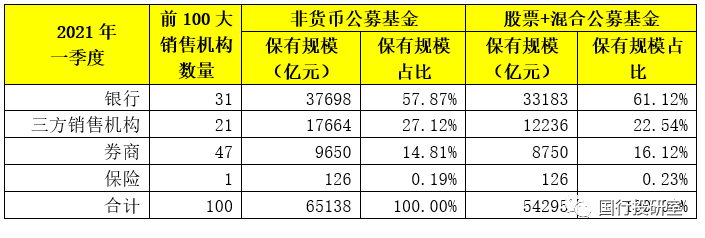

一、前100大公募基金销售机构:银行31家、券商47家、三方销售机构21家

(一)前100大公募基金销售机构中,银行31家、三方销售机构21家、券商47家以及保险公司1家(即排名第49的中国人寿保险)。很显然,数量上券商最多、银行次之、三方销售机构紧随其后,但券商排名大多比较靠后。

(二)100大机构的非货币公募基金保有量合计为65138亿元,其中银行为37698亿元(占比达到57.87%)、三方销售机构为17664亿元(占比为27.12%)、券商为9650亿元(占比为14.81%)。可以看出,虽然券商数量最多、但比例却相对较低,即公募基金保有量主要集中在银行和三方销售机构(合计占85%)。

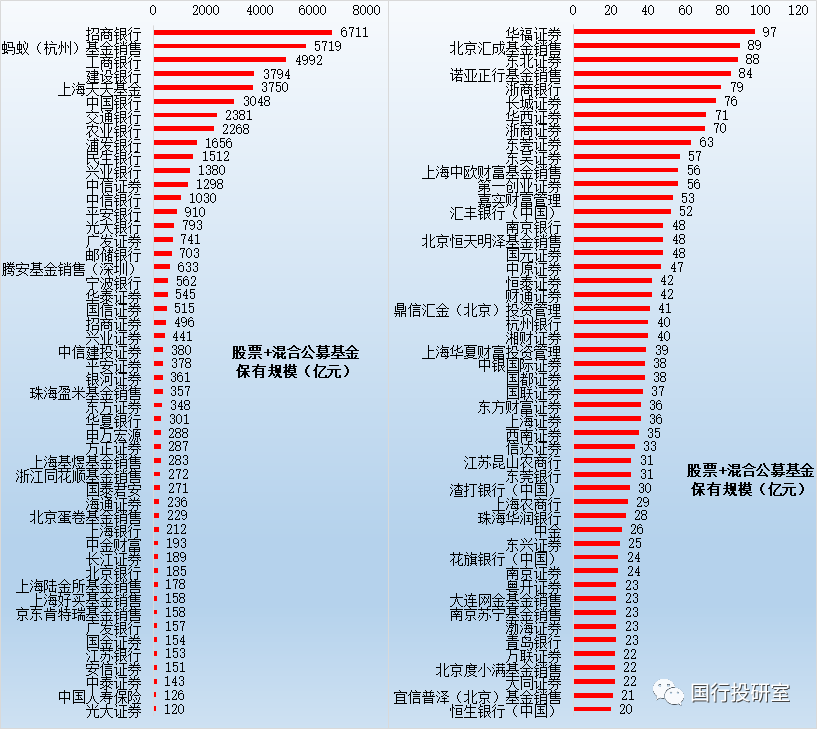

(三)100大机构的“股票+混合公募基金”保有量合计为54295亿元,银行为33183亿元(占比达61.12%)、三方销售机构为12236亿元(占比达22.54%)、券商为8750亿元(占比为16.12%),同样集中在银行和三方销售机构(合计占83.66%)。不过,亦能看出非权益类基金的保有量则更集中在三方销售机构。

这里的销售机构主要包括银行、三方销售机构和券商等三类。不过从每一类销售机构来看,头部化特征亦比较突出,且趋势仍将持续。

(一)银行、三方销售机构和券商在代销基金方面有哪些差异?

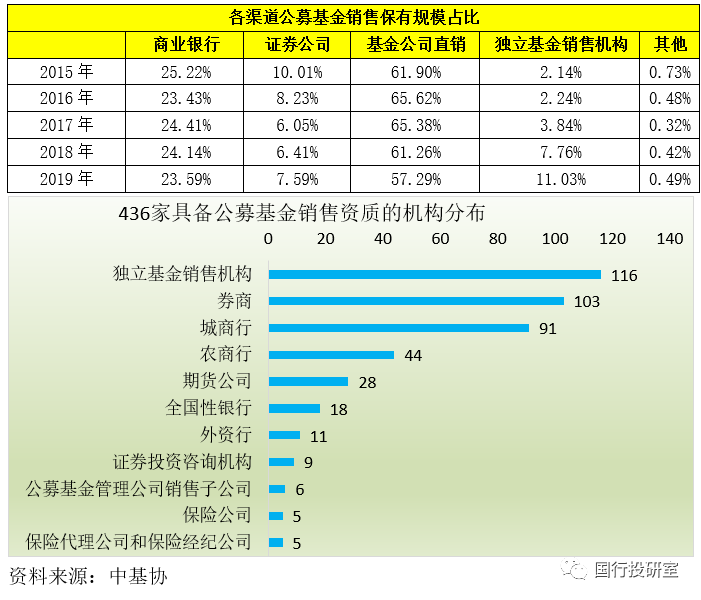

根据中基协公布的数据,目前共有436家机构具备公募基金销售资质。不过在上述436家机构中,目前也只有银行、独立基金销售机构和券商闯出了一片天地。当然基金的代销渠道正变得越来越重要,特别是直销的比例在逐年下降,而独立基金销售机构的重要性则提升明显。

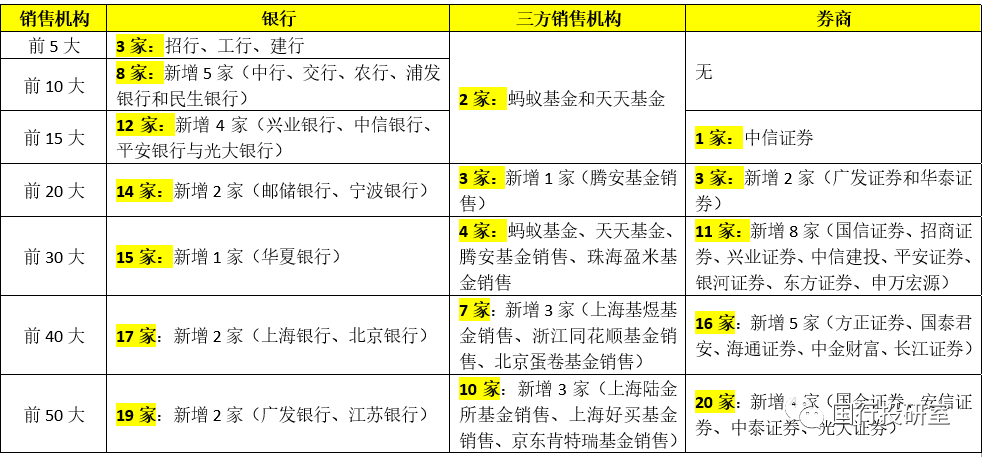

1、具备代销资质的银行较多(164家),但排名比较靠前、头部机构主要有10-20家,且由于客户较为丰富,使得单只代销规模较高,合计贡献了基金保有量规模的1/4左右。

2、具备代销资质的独立第三方销售机构有116家,但集中度最高,80%集中在蚂蚁系、东方财富系以及腾讯系等3家。

3、具备代销资质的券商有103家,但由于客户数有限,使得整体代销规模有限,单只规模一般不会特别大,且排名比较靠后。

(二)银行系:保有量集中于12家(合计贡献91%)

1、具体包括16家全国性银行、9家城商行、4家外资行和2家农商行

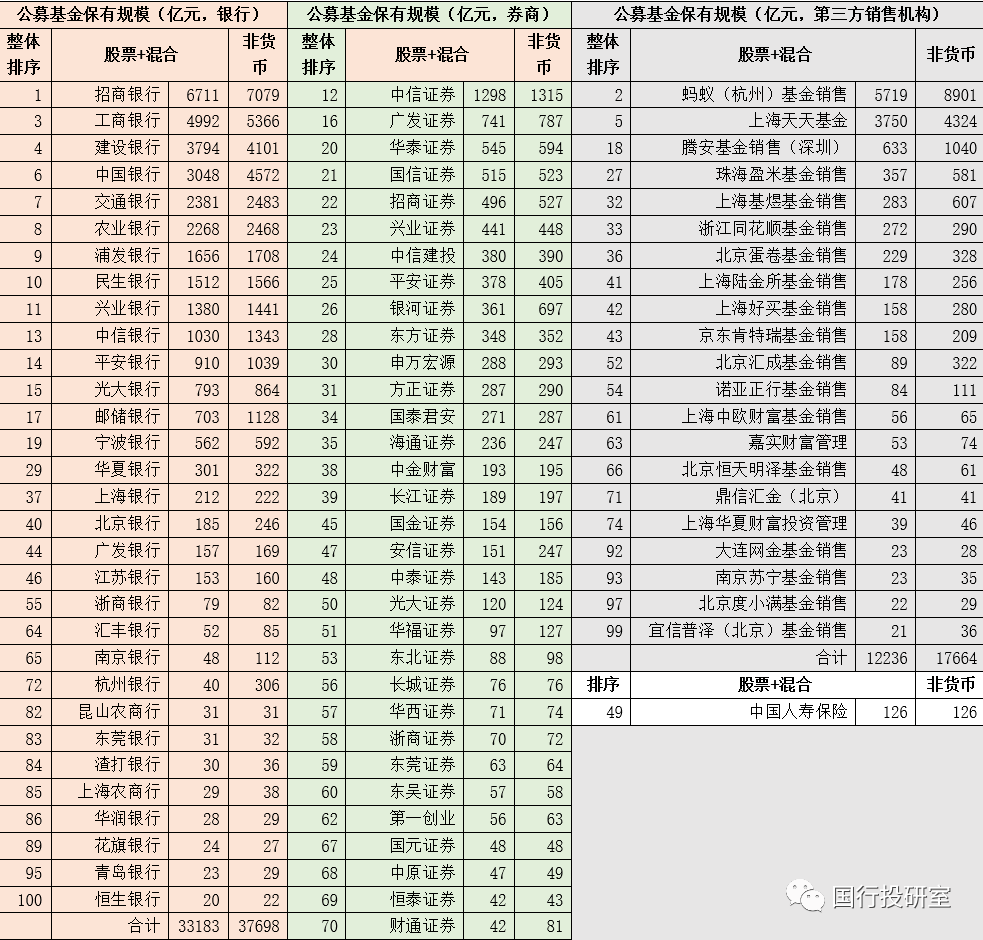

前100大销售机构中,银行占31家,具体包括全部国有6大行;10家股份行(恒丰银行和渤海银行未入选);9家城商行(宁波银行、上海银行、北京银行、江苏银行、南京银行、杭州银行、东莞银行、华润银行和青岛银行);4家外资行(汇丰银行、渣打银行、花旗银行和恒生银行)和2家农商行(昆山农商行和上海农商行)。

2、12家银行保有规模均超千亿元(均为全国性银行),合计贡献91%

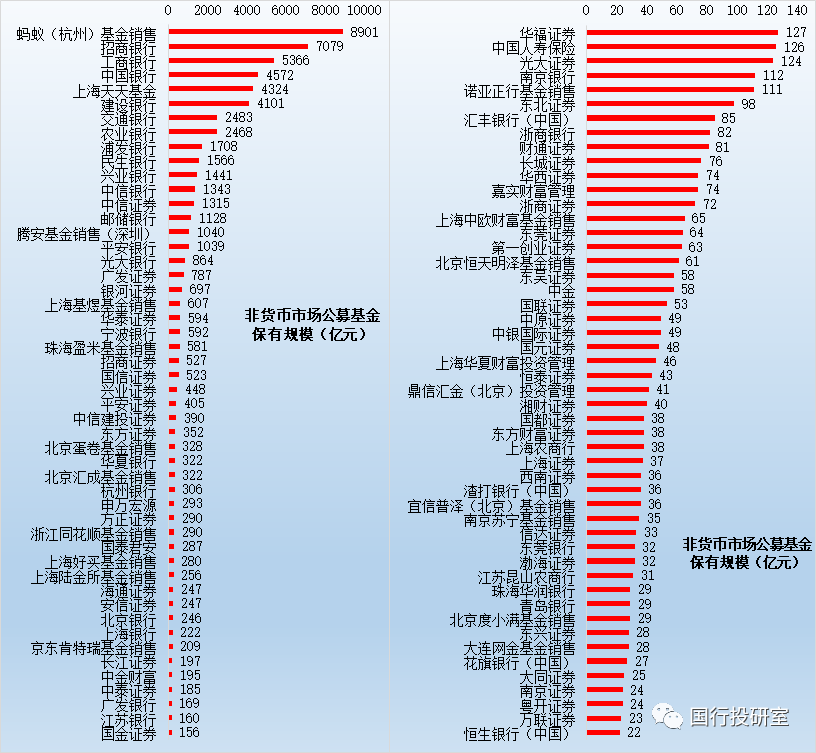

12家银行的非货币公募基金保有规模超过千亿元,合计达到34294亿元,保有规模占全部31家银行的91%。这12家银行均为全国性银行(具体包括6家国有大行和6家股份行),从高到低依次为招行(7079亿元)、工行(5366亿元)、中行(4572亿元)、建行(4101亿元)、交行(2483亿元)、农行(2468亿元)、浦发银行(1708亿元)、民生银行(1566亿元)、兴业银行(1441亿元)、中信银行(1343亿元)、邮储银行(1128亿元)和平安银行(1039亿元)。

3、另有9家银行的保有规模均超过100亿元(含6家城商行)

另有9家银行(包括3家股份行、6家城商行)的非货币公募基金保有规模超过100亿元(合计达到2993亿元)、占全部31家银行的7.94%,从高到低依次为光大银行(864亿元)、宁波银行(592亿元)、华夏银行(322亿元)、杭州银行(306亿元)、北京银行(246亿元)、上海银行(222亿元)、广发银行(169亿元)、江苏银行(160亿元)、南京银行(112亿元)。

4、10家银行的保有规模均低于100亿元(含4家外资行和2家农商行)

另外10家银行的保有规模低于100亿元,从高到低依次为汇丰银行(85亿元)、浙商银行(82亿元)、上海农商行(38亿元)、渣打银行(36亿元)、东莞银行(32亿元)、昆山农商行(31亿元)、珠海华润银行(29亿元)、青岛银行(29亿元)、花旗银行(27亿元)、恒生银行(22亿元)。

(三)券商系:保有量集中于21家机构(合计贡献87%)

根据《公开募集基金销售机构名录(2016年9月)》,共有99家券商具备公募基金代销资质。前100大榜单中,共有47家券商,其中有21家机构的非货币公募基金保有规模超过100亿元(合计8386亿元、保有规模合计占比达到87%)。

1、仅1家券商的保有规模超过千亿元,即中信证券(1315亿元),占全部47家券商系销售机构保有规模合计的13.63%。

2、另有5家券商的保有规模超过500亿元(合计达到3128亿元、占全部47家券商的32.41%),从高到低依次为广发证券(787亿元)、银河证券(697亿元)、华泰证券(594亿元)、招商证券(527亿元)、国信证券(523亿元)。

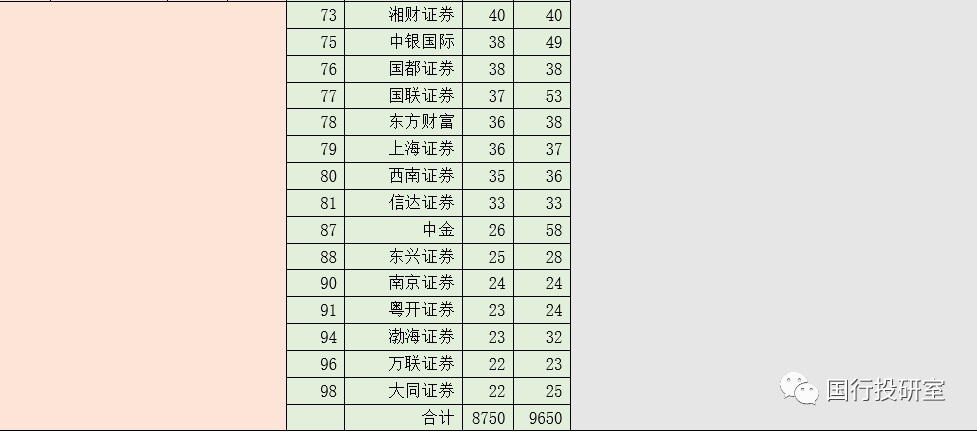

3、另有15家券商的保有规模超过100亿元(合计达到3943亿元、占全部47家券商的41%),从高到低依次为兴业证券(448亿元)、平安证券(405亿元)、中信建投(390亿元)、东方证券(352亿元)、申万宏源(293亿元)、方正证券(290亿元)、国泰君安证券(287亿元)、安信证券(247亿元)等。

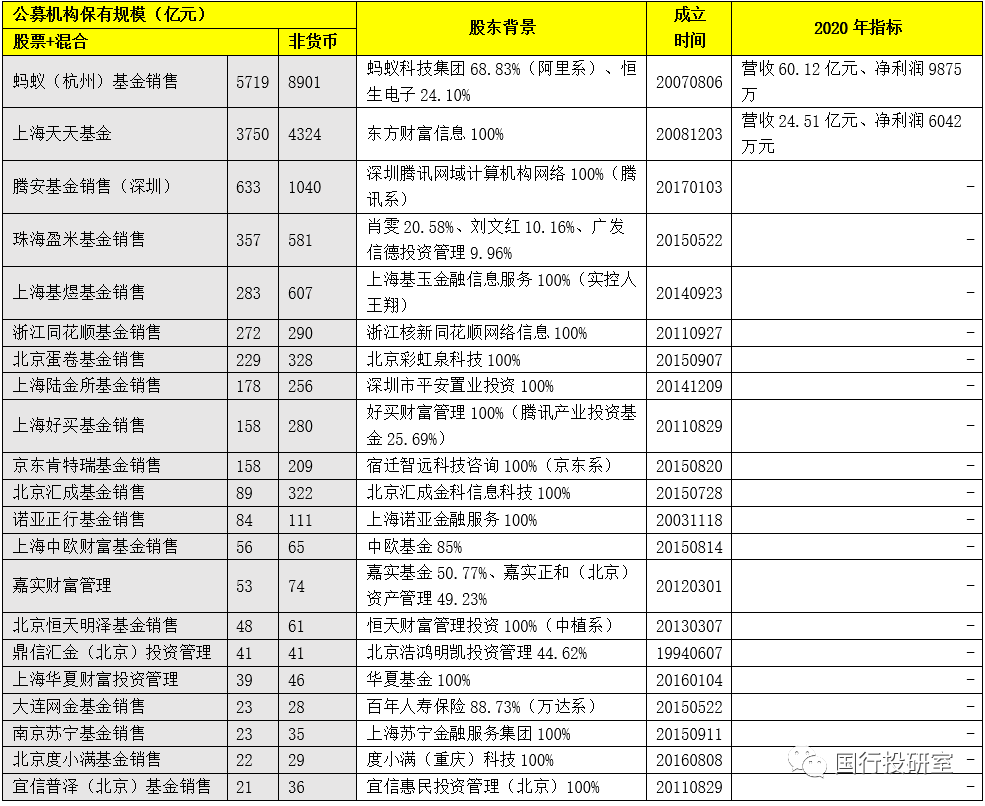

(四)独立第三方销售机构:头部特征最明显,头部3家机构合计贡献81%

前100大榜单中,三方销售机构有21家,其中3家机构的保有量合计贡献达到81%,因此三方销售机构的集中度更高。

1、目前21家三方销售机构中,有3家机构的非货币公募基金保有规模超过1000亿元,合计达到14265亿元、占全部21家机构的81%。这3家机构从高到低依次为蚂蚁(杭州)基金销售(8901亿元)、上海天天基金(4324亿元)和腾安基金销售(1040亿元)。即3家机构分别为阿里系、东方财富系和腾讯系。

2、另有9家机构的保有规模超过100亿元(合计达到2984亿元、占全部21家机构的17%)。从高到低依次为上海基煜基金销售(607亿元)、珠海盈米基金销售(581亿元)、北京蛋卷基金销售(328亿元)、北京汇成基金销售(322亿元)、浙江同花顺基金销售(290亿元)、上海好买基金销售(280亿元)、上海陆金所基金销售(256亿元)、京东肯特瑞基金销售(209亿元)、诺亚正行基金销售(111亿元)。

3、另有9家机构的保有规模低于100亿元,合计规模达到415亿元。

三、基金代销领域有哪些政策风向?

除市场因素推动下的销售机构头部化、按季度公布前100大代销机构保有量规模榜单外,基金代销领域还有两个政策风向:

(一)推动基金销售机构坚持长期投资理念,如特别强调“保有量”指标

一个明显的政策导向是,如近期政策文件便主要针对理财产品、资管产品以及存贷款产品的互联网销售。不过2020年8月28日,证监会发布的《公开募集证券投资基金销售机构监督管理办法》(第175号令)对公募基金销售端(特别是独立销售机构)亦进行了规范,并特别提出基金销售机构应坚持长期投资理念。

1、基金销售机构应当推动定期定额投资、养老储备投资等业务发展,促进投资人稳健投资,杜绝诱导投资人短期申赎、频繁申赎行为。

2、定期向投资人主动提供基金保有情况信息。

3、基金销售机构应当将基金销售保有规模、投资人长期投资收益等纳入分支机构和基金销售人员考核评价指标体系,并加大对存量基金产品持续销售、定期定额投资等业务的激励安排,不得将基金销售收入作为主要考核指标,不得实施短期激励,不得针对认购期基金实施特别的考核激励。

4、独立基金销售机构设立分支机构的,应当连续开展基金销售业务3个完整会计年度以上,最近一个会计年度基金销售日均保有量不低于100亿元。

5、基金销售机构业务许可证有效期被延续的条件之一是最近一个会计年度基金(货基除外)销售日均保有量不低于5亿元。

这里的基金保有量是相对于AUM来说的,是余额概念而非流量,即基金保有量是指某时点上基金发售的所有可用于投资的基金总量。事实上中基协所公布的前100大榜单亦是保有量而非销售额或交易量,预计这将有助于推动基金销售机构为争取好的排名由追求销售额向重视保有规模转变,推动基金销售机构更加注重客户体验,而非频繁诱导客户进行申赎交易、做大交易量和销售额。

(二)更注重权益类基金的代销

需要说明的是,前100大榜单是按照股票+混合公募基金的保有规模来排序,并非是按照非货币公募基金的保有规模排序,这表明中基协对销售机构的权益类基金保有规模更为重视。

可以比较明确的是,无论是机构还是客户,对中基协公布的榜单均会比较重视,这也意味着中基协的榜单变化、排名依据需要给予特别重视,从中长期的角度来看,基金销售机构应更注重保有规模而非单纯的销售额。

四、基金代销是财富管理业务的有效构成部分,需要给予特别重视

基金代销、自营理财以及代销资管计划、信托计划、保险等均是财富管理业务的有效组成部分,而基金代销尤为受到重视,这主要和近两年公募基金规模大幅增长有关(如截至2021年5月20日,非货币公募基金的规模已增至12.84万亿,2018-2020年底分别为4.76万亿、7.29万亿和12.01万亿)。同时基金代销业务亦相当于银行的个人客户提供了投资权益类资产、涉足资本市场的有效渠道。

因此,某种程度上大力拓展基金代销业务,是商业银行大力发展财富管理业务的必要举措,意味着客户在一家银行可以有更多更丰富的选择,银行亦可以借此进一步增强存量客户粘性并拓展增量客户,同时还可以带来相对客观的中收收入。在财富管理业务转型比较明确的背景下,未来在基金等资管产品代销方面,争夺仍会激烈,头部化趋势也会越来越明显。

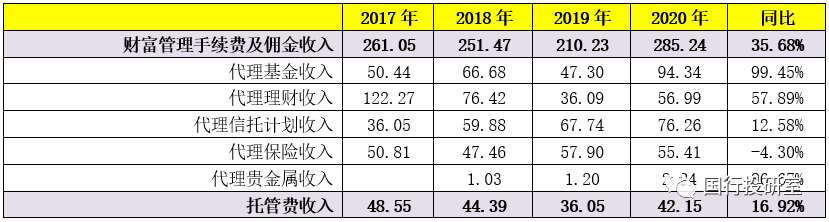

以招行为例,2020年招行财富管理业务贡献的中收规模达到285.24亿元,同比大幅增长35.68%。其中,代理基金、代理理财、代理信托实现的收入分别高达94.34亿元、56.99亿元和76.26亿元,同比分别增加99.45%、57.89%和12.58%。

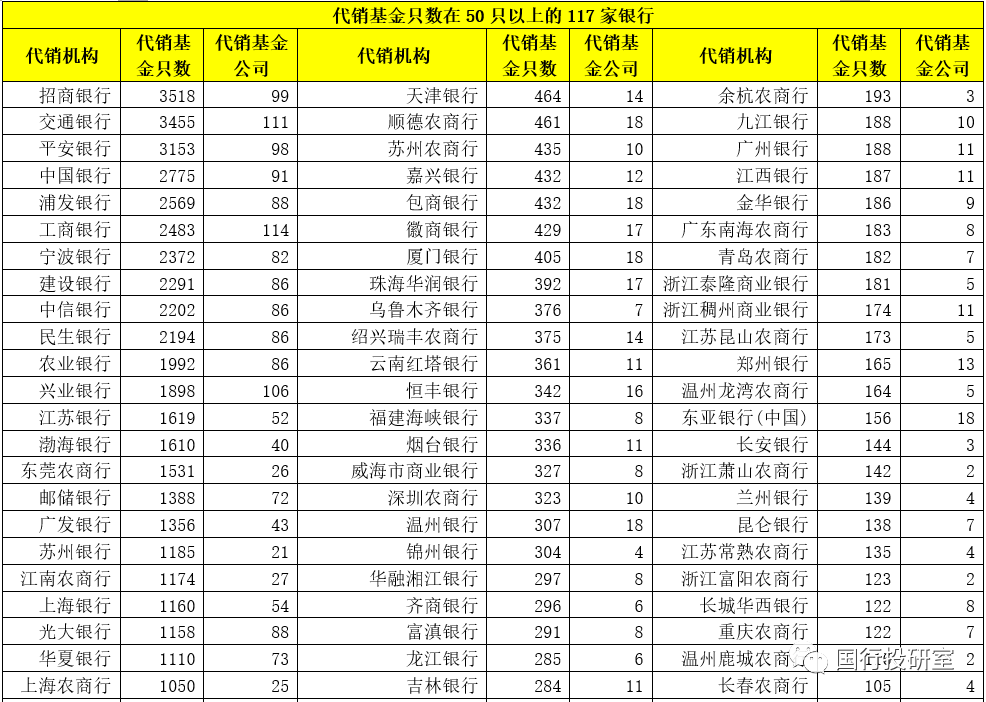

进一步看,中小银行在代销业务方面亦比较积极。截至2021年5月20日,代销基金只数在50只以上的银行有117家,其中宁波银行、江苏银行、东莞农商行、苏州银行、江南农商行、上海银行、上海农商行等7家银行的代销基金只数均超过1000只。

北京银行、杭州银行、微众银行、泉州银行、东莞银行、青岛银行、晋商银行、南京银行、北京农商行、中原银行、大连银行、浙商银行、西安银行、天府银行、河北银行与哈尔滨银行等16家银行的代销基金只数均超过500只。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!