-

连接人,信息和资产

今天,是2022年巴菲特股东大会的日子,也是价值投资者一年一度的“狂欢节”。

作者:李宗光

今天,是2022年巴菲特股东大会的日子,也是价值投资者一年一度的“狂欢节”。在我们这个全民追逐“财富自由”的活力社会,巴菲特无疑是很多国人心目中的“神主牌”,国人一直是“巴菲特晚餐”拍卖会的最慷慨出价者。

一些专家拥趸们每年飞赴大会现场朝圣,并积极传播价值投资理念。“滚雪球”、“长坡厚雪”、“时间的朋友”、“核心资产”、“时间复利”,成为很多投资人的座右铭,既是抚慰自我内心的焦躁,也试图“教育”和“吸引”投资者下场。

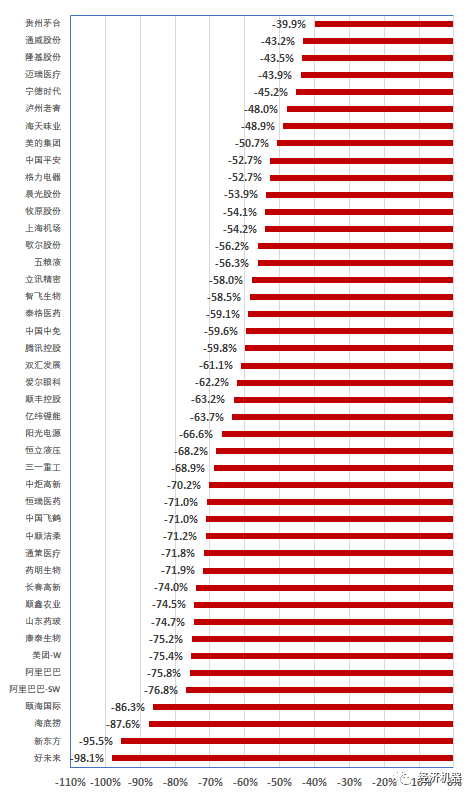

但今年的大会,国内的追随者们似乎低调了不少。这也难怪,过去一年多来,“时间的朋友”们所奉为圭臬的“核心资产”和各种茅们出现了幅度惊人的调整。A股的核心资产指数下跌了40%(图1)。

图1、核心资产指数

图2、香港恒生科技指数

长期来看,估值变动在股票投资回报中贡献为0,收益几乎全部来自“业绩增长”;

为了避免周期波动,尽量避开上游“周期股”,选择一些波动性较小的行业,比如中下游消费、医药;

从这些穿越周期的行业中,选择那些“壁垒高”、“护城河宽”的龙头标的,以降低周期波动。

巴菲特、彼得·林奇等大师业绩证明这条路是行得通的,国内近年来也跑出一批“价值投资”的成功实践者。

经常看我们公众号的朋友知道,我们一直强烈反对以死扛的方式,来穿越周期,并在过去一段时间数度提示核心资产应该高点离场:

2021年9月号,我们在《核心资产,调整结束了吗?》,提出“戴维斯双杀”矫枉过正,远不是抄底的时候;

2021年12月11日,我们这波的顶部提示“放水克制下,春季行情不建议入戏太深”。

我们之所以不鼓励大家以“死扛”的方式,穿越周期,主要是基于对“周期”的敬畏。而“时间的朋友们”严重低估了周期下行的冲击力,严重高估了自身风险承受能力,从而会在周期下行的某一个时刻,因各种压力(尽管长期仍然看好)而被迫斩仓离场:

周期性波动是股价运动的本质特征之一。股价周期波动,不仅仅是盈利波动的简单波动,还叠加了情绪波动,放大了波动幅度,即戴维斯双击和戴维斯双杀;

不仅仅是上游周期股才有周期,情绪叠加下,中下游医药、白酒、必选消费股价周期性波动的钟摆非常大;

“护城河”和“壁垒”只在一定条件和前提下成立,当条件和前提变了,护城河会轻易被击穿。

作为年轻的、充满活力的市场,A股整体具有“较高波动”和“较高回撤”特征,波动和回撤幅度、底部盘整的时间和机会成本,较大超出人性所能承受的程度,也较大超出产品合同所设计的风险承受能力。

巴菲特的成功更多地是个例,某种程度上是美股牛市的成功。除了美国之外,欧洲、日本等绝大多数市场中,长期持有取得成功的,不能说没有,但很难成为一种可以广泛推广、复制的模式。

过去数年,经历了超级大牛市后,核心资产在过去一年多中,出现了幅度惊人的回撤。一些按照“时间朋友们”最严苛标准筛选出来的标的,回撤幅度超过50%,部分跌幅甚至超过60%,跌出了周期股的感觉。

比如恒瑞医药、长春高新两只大牛股,历史涨幅超过400倍,“含茅量”几乎等于茅台本茅。历史回撤幅度极小,在各自领域具有极高的护城河,但过去一年多来回撤幅度超过70%。带量采购下,产品大幅降价,利润率大幅压缩,导致出现了明显杀估值。

比如中国中免,上海机场,有特许经营优势,成长空间大,护城河明显,跌幅接近60%。疫情防控下,免税赖以存在的人员流动受到抑制,导致业绩出现下滑。

比如中顺洁柔、中国飞鹤、晨光文具、中炬高新,属于必选消费,穿越周期能力强,但部分回撤幅度也超过70%。经济下行阶段,卫生纸、奶粉和酱油等细分行业的高毛利产品出现滞销,提价失败,再叠加自身公司治理存在瑕疵,出现了较大幅度回撤。

腾讯、阿里巴巴、美团,有平台垄断优势,护城河极高,但过去几年也出现了60%-75%的回撤。互联网平台反垄断下,护城河直接被“踏破”。

阳光电源、恒立液压、宁德时代等时代新贵,过去数年涨幅惊人,但由于上游涨价+下游需求减弱,利润增速出现大幅下滑,股价开始调整,目前仍未到底。

自下而上看,每家都能找到调整的理由,比如但整体来看,核心资产出现如此巨大下跌,有很多共性因素:

普遍地涨幅过大,估值过高,存在巨大泡沫。

百年“变”局叠加疫情冲击,不确定性上升,导致业绩出现下滑;

巨大回撤下,基金经理即便对“心水股”仍然看好,想死抗穿越周期,或许也会由于产品压力,而被动斩仓:

对于私募产品而言,大部分产品清盘线在0.7左右,这意味着回撤30%,产品就归零一次!回撤60%意味着产品要清零2-3次;

对于公募产品而言,虽然没有止损线,但一般个人投资者损失容忍度在20%-30%之间,当亏损幅度超过30%,就会出现本能驱动的赎回了。产品净值回撤超过50%,产品将会产生极大被动清盘风险。

即便是绝对回撤幅度不大,但如果风口持续不在的情况下,死守过冬的机会成本无限高,机构很难容忍产品在2-3年内持续跑输同行,绝大部分选择死扛的基金经理最终没有熬过寒冬而走人。

多年的“核心资产”牛市涌现出了多位明星基金经理,这些基金经理多从“重仓持股、抱团坚守”中获益,享受到时间“仁慈”的一面,天然地想和“时间做朋友”。但当潮水褪去,当风口吹向别方,当时间“露出狰狞的一面”时,与时间做朋友或许真的是一种奢侈。未来数年,在海外滞胀和百年大变局下,核心资产的调整短时间内仍未看到结束的迹象,“时间朋友们”的至暗时刻或许仍未到来。

除了强调长期持有外,股神还有一句话也非常重要,那就是“当别人贪婪时,我恐惧;当别人恐惧时,我贪婪”。这表明,股神也是要“择时”的,当周期调整时,当泡沫过大时,股神也是会抽身离场的。当前,股市已经进行了充分调整,风险较为充分释放。中长期看,A股的投资价值正变得异常高,我们正处于过去两三年以来最乐观的阶段。只是,当风险偏好起来的时候,如果风口吹向上游能源、周期,则中下游核心资产仍要做好“失去一两年“的准备,时间朋友们或将面临真正的检验。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!