-

连接人,信息和资产

美联储压力较大,一方面对俄经济制裁加深美国衰退预期,加息缩表节奏过快会进一步拖累实体经济

作者:经济机器

俄乌事件以来大宗商品价格暴涨,布油一度攀升至130美元,逼近历史最高位,通胀数据持续攀升;全球股市、汇市遭遇重挫。美联储压力较大,一方面对俄经济制裁加深美国衰退预期,加息缩表节奏过快会进一步拖累实体经济;另一方面美国2月CPI已经飙升至7.9%,接近70-80年代石油危机时期最高值。此时如何选择至关重要,轻则通胀失控,重则衰退加剧。从本次会议内容来看,在抗击通胀与防范衰退之间,美联储选择了前者。

01加息节奏:小步快跑,中枢大幅抬升

本次会议利率上调25个基点,符合市场预期。CME美联储观察来看,目前市场对3月加息25基点的概率高达94%,市场已预期较为充分。本次会议后,联邦基金利率将上调至0.25%-0.5%。

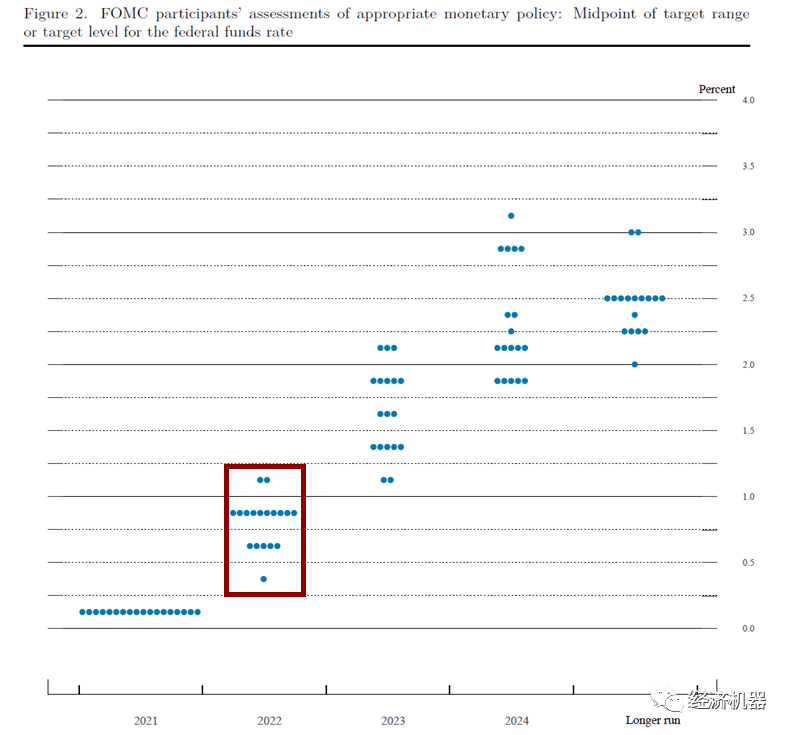

但从点阵图预测看,年内后续加息6次至1.9%,利率中枢大幅抬升。12月点阵图预测年内加息3次,未来两年加息6次。在通胀压力下,本次点阵图显示加息幅度与节奏都有所增加,年内后续加息6次,于2023年继续加息3次后终止,并在2024年之后开启降息。委员会和鲍威尔都认为这样的加息目标区间的持续上调将是适当的(the Committee anticipates that ongoing increases in the target range will be appropriate)。

图1: 12月与3月点阵图对比

会议预测利率中枢抬升。会议预计2022年利率到1.9%(去年预测为0.9%),2023年年底利率将达到2.8%(去年为1.6%),2024年年底保持在2.8%(去年为2.1%),长期利率预期中值为2.4%(去年为2.5%)。整体利率中枢较12月有明显提升。

此前密歇根消费者信心指数已下滑至59.8,接近50年以来最低位,通胀不遏制也将进一步拖累居民消费。最新民调数据显示拜登支持率从2021年52%下滑至37%,11月美国中期选举也需要遏制通胀挽回选票,不排除政府部门也对美联储施加压力。

02缩表节奏:最快5月开始

1月会议上,委员会已表示缩表的节奏将快于2017年-2019年的紧缩周期。本次委员会预计将在即将召开的会议上通过减持美国国债、机构债务和机构抵押贷款支持证券来缩表。鲍威尔此次也表示了缩表对货币政策的重要作用 ,并申明“会议在缩表计划上取得了良好的进展”,仅预计将在即将召开的会议上宣布开始缩减资产负债表。虽然本次会议并未披露缩表的时间节奏及方式,但上一次缩减资产负债表是在 2017-19 年间,美联储允许每月从到期债券中提取一定水平的收益,同时将其余部分进行再投资。预计本轮缩表将比美联储2017-19年每月 500 亿美元更激进。

03经济预测:上调通胀预期,下调增长预期

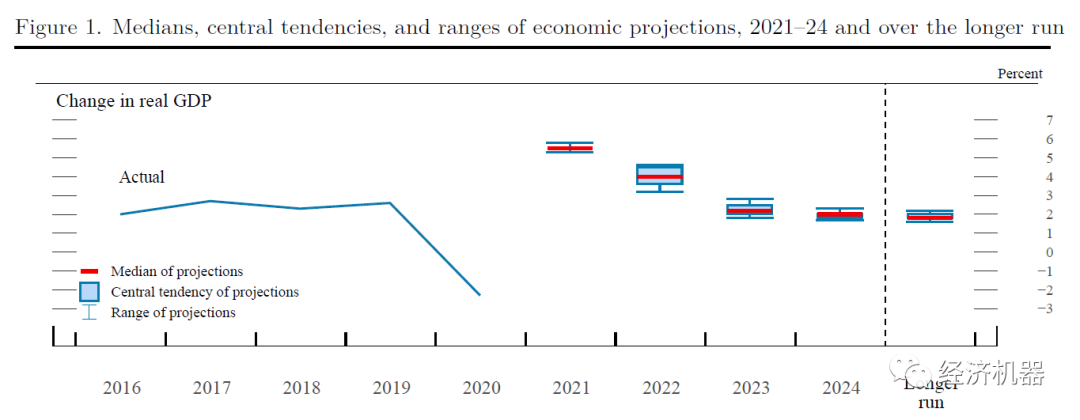

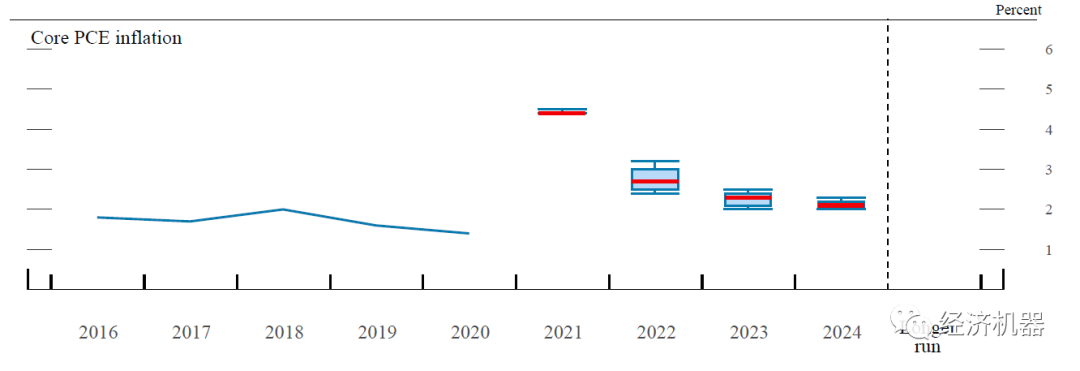

会议下调经济增速预期,上调通胀预期。会议GDP预测调低:预期2022年GDP增长2.8%,较上次4%的预测明显有所回落;2023年增长2.2%,2024年增长2.0%,更长周期预计增长1.8%,与上一次预测持平。通胀预测调高:预期2022年PCE通胀率为4.3%,两年回落至2.3%;上年预测PCE2.6%,两年回落至2.1%。预期2022年核心PCE通胀率为4.1%,两年回落至2.3%;上年预测核心PCE为2.7%,两年回落至2.1%。失业率预期2022、2023年为3.5%,更长周期预期为4.0%,与此前持平。

图2: GDP:12月与3月美联储经济预测

图3: 核心PCE:12月与3月美联储经济预测

但会议表示依然对未来经济充满信心。会议表示尽管入侵乌克兰和相关事件对经济活动的前景构成了下行风险,但继续预测经济将稳健增长(foresee solid growth),鲍威尔发言也表示明年经济衰退的可能性并不高,总需求依然强劲;相信美联储可以在维持就业市场强劲的同时缓解通胀。此前1月份的核心PCE已比去年同期上升了5.21%,远高于美联储预期。俄乌战争后,美国部分机构已经开始下调GDP预期,富国银行将全年预期下调至3.5%,高盛甚至下调至2.9%。美联储安抚市场情绪意图明显。

04俄乌走向不明,滞胀隐忧已现

滞涨隐忧已现。2月美国PPI季调同比10.1%,CPI7.9%,但年内GDP增速指引已经下调至2.8%。未来某刻是否出现经济失速、失业率的回落而通胀持续高位?虽然乌克兰表示不加入北约,冲突有缓和迹象,但地缘政治割裂的隐忧仍在。本次冲突暗含大国角力,俄乌双方的诉求又涉及对方底线,走向预计还会反复。

回首上一轮滞涨,美国政府官员为了保证就业获得选票,在CPI上涨阶段维持货币宽松,助长了70年代通胀失控。沃克尔上台后将控制通胀作为首要目标,将利率提高至21%才得以遏制通胀,代价是多年持续10%以上的失业率。目前在失业率维持低位的有利条件下,及时加息缩表控制通胀才是最优选择。但去年以来一直对通胀判断失误,是否会导致美联储已失先手?未来或许被迫持续加速。

滞胀是最难治理的经济危机。信用货币时代,最重要的资产是信心。而滞胀摧毁民众对货币的信心,抛弃货币,寻求其他一切可以抗通胀的实物资产。历史来看,恢复市场对货币信心的代价昂贵,往往伴随失业率高企以及资产价格泡沫破裂。所以在控制通胀与防范衰退之间,本次会议优选通胀是必然。

05态度转变:重视通胀

会议内容及鲍威尔讲话表明美联储态度转变,正视通胀持续性。相比于此前仅认为疫情导致供应中断的规模和持续时间超预期(These supply disruptions have been larger and longer lasting than anticipated),本次内容表示俄乌冲突在短期内会给通胀和经济活动造成压力,明确承认通胀需要比之前预期更长的时间才能回到价格稳定目标(Inflation is likely to take longer to return to our price stability goal than previously expected)。

鲍威尔讲话态度偏鹰,虽然认为持续温和的加息是合适的,但依然表示大宗商品原油价格上涨之外,俄乌冲突也会导致供应链割裂,强调“委员会决心采取必要措施恢复物价稳定,美国经济非常强劲并做好了应对紧缩货币政策的准备”(The Committee is determined to take the measures necessary to restore price stability. The American economy is very strong and well positioned to handle tighter monetary policy)。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!