-

连接人,信息和资产

只要不违约,评级基本以上行为主,这完全违背了信用评级的初衷,失去了评级结果的指导意义。

作者:Study77

来源:琦言八语(ID:Study_77)

近年来,随着宏观经济下行以及去杠杆政策实施,我国债券违约只数和金额不断创新高。

但发债企业的信用等级却明显提升,是评级等级的定义变了么?

如果高评级不能保障相应的信用资质,仅仅是评级中枢的上移是不是“掩耳盗铃”?

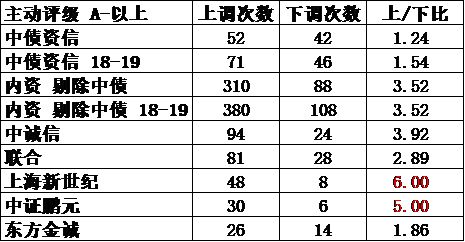

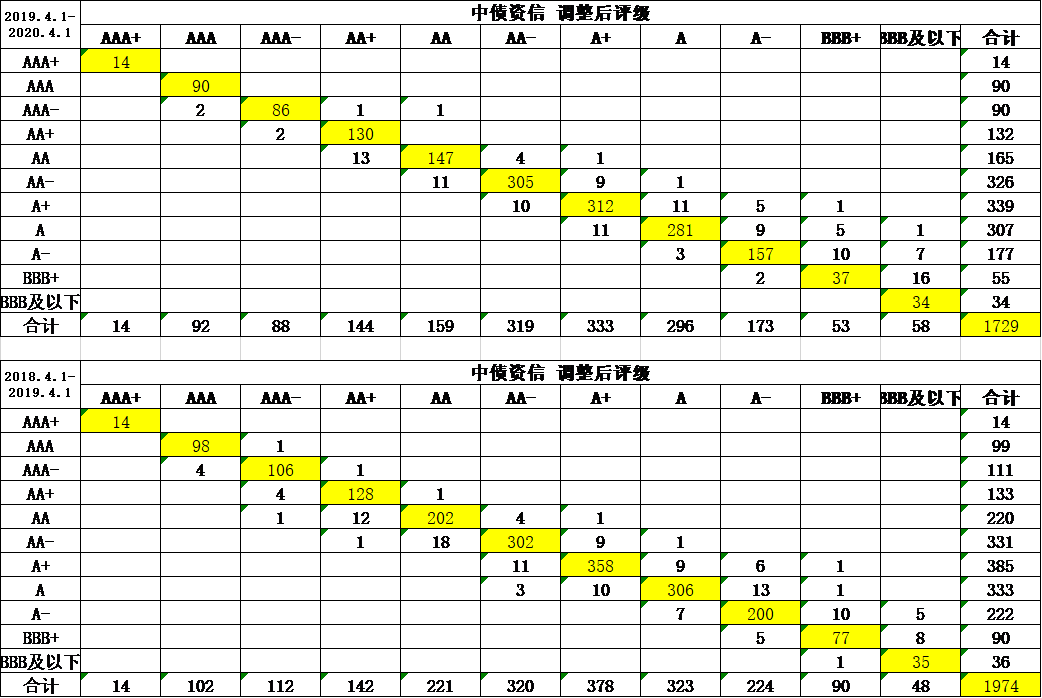

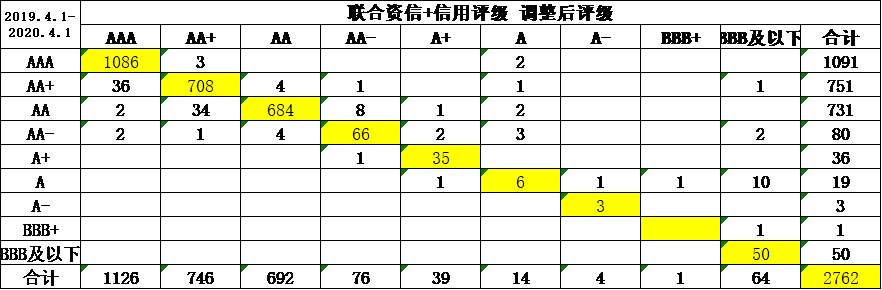

根据财汇金融大数据终端下载的主体评级迁移矩阵,中债资信在2018年4月1日至2019年4月1日,上调71次,下调46次,上调/下调比1.54;在2019年4月1日至2020年4月1日,上调52次,下调42次,上调/下调比1.24,比例没有太夸张,并呈现收窄趋势,风险偏好相对谨慎,还算能用。

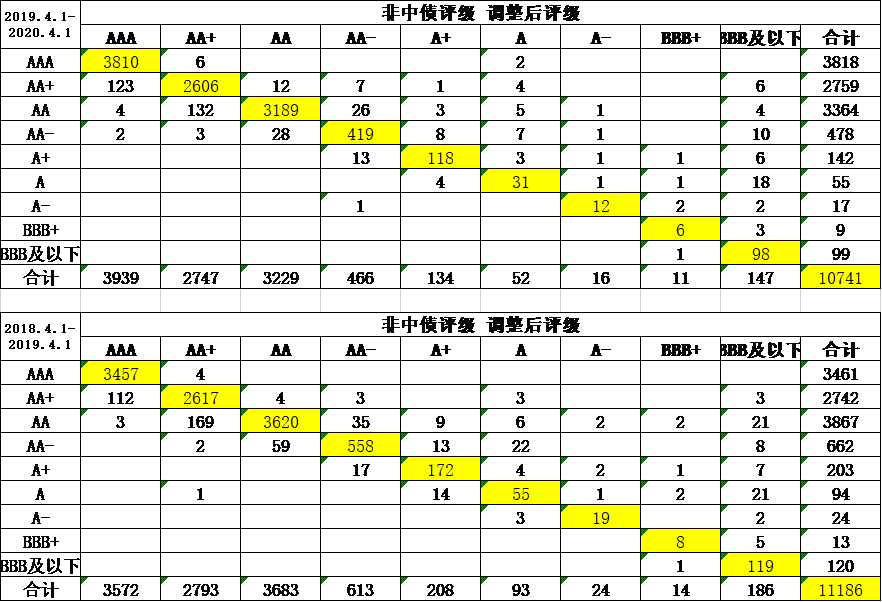

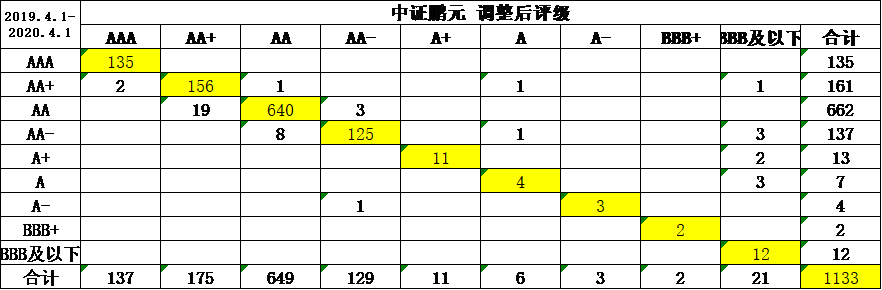

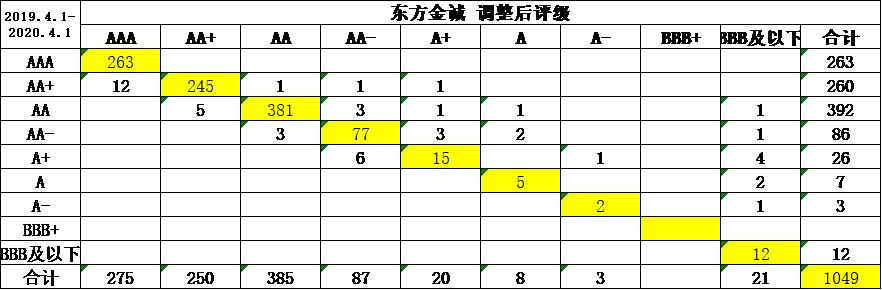

但看看发行人付费的评级公司,在评级调整方面完全没有节操可言。近两年A-以上评级结果中,上调评级次数/下调评级次数高达3.52。

考虑到即使是A-以上级别的的下调评级,也多数发生于发行人主体已出现“技术违约”或实际违约后。意味着只要不违约,评级基本以上行为主,这完全违背了信用评级的初衷,失去了评级结果的指导意义。

以下是各家评级公司的评级主体迁移矩阵数据,没算大公,毕竟刚放出来没多久。

请投资者,擦亮眼睛。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!